Von den Vorteilen einer Altersvorsorge im Versicherungsmantel profitieren und keine Abschlussprovision zahlen? Gibt es so etwas? Ja, und zwar mit einer Nettopolice oder auch Nettotarif genannt.

In diesem Ratgeber werden wir uns mit allen Fragen rund um die Police ohne Abschlusskosten auseinandersetzen. Angefangen von was ist eine Nettopolice über die Vor- und Nachteile bis hin zu der Frage, wo bekomme ich eine her?

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle Nettopolicen-Vergleich 2026 ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

Die Nettopolice zeichnet sich dadurch aus, dass sie im Gegensatz zur Bruttopolice keine Abschluss- und Vertriebskosten hat. Dies führt dazu, dass die Kostenbelastung des Vertrags deutlich geringer ist als bei einer klassischen Police.

- Bei einer Nettopolice handelt es sich um eine Versicherungslösung für die Altersvorsorge ohne Abschlussprovisionen und ohne Bestandsprovisionen.

- Man kann eine Nettopolice in allen drei Schichten abschließen (Basisrente (Rüruprente) (ETF Rürup-Rente), Riester-Rente (ETF Riester), betriebliche Altersvorsorge, private Rentenversicherung, ETF-Rentenversicherung).

- Durch die nicht vorhandenen Provisionen sind die Kosten einer Nettopolice deutlich geringer als bei einem klassischen Vertrag.

Was ist eine Nettopolice?

Eine Nettopolice ist eine Altersvorsorge im Versicherungsmantel. Es gibt sie sowohl als Basisrente (Rüruprente) (ETF-Rürup), als Riester-Rente (ETF-Riester), als betriebliche Altersvorsorge oder auch als private Rentenversicherung (ETF-Rentenversicherung).

Sie unterscheidet sich von einer "normalen" Police (Bruttopolice) dadurch, dass keine Abschluss- und Vertriebskosten sowie Bestandsprovisionen in ihr enthalten sind. Eine Nettopolice nennt man auch Nettotarif oder Honorartarif.

Bis auf die geringere Kostenbelastung unterscheidet sich die Nettopolice inhaltlich nicht von einer Bruttopolice.

Das wichtigste auf die Schnelle über die Nettopolice erfährst du in unserem 10 Minuten Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist der Unterschied zwischen einer Nettopolice und einer Bruttopolice?

Die Nettopolice und die Bruttopolice unterscheiden sich nur in einem einzigen Punkt. Und zwar, dass in der Nettopolice keine Provisionen enthalten sind. Also weder Provsisonen für Abschluss- und Vertrieb noch Besatndsprovisionen Sonst sind beide Varianten gleich. Alle Flexibilitäten, Möglichkeiten, steuerliche Vor- und Nachteile unterscheiden sich nicht.

Doch dieser eine Unterschied kann auf das Endergebnis große Auswirkungen haben.

Die Abschluss- und Vertriebskosten, die in einer Bruttopolice enthalten sind, verteilen sich für gewöhnlich auf die ersten 5 Jahre. Dies bedeutet, dass zu Beginn nur ein Teil des Sparbeitrags in den Vertrag fließt, investiert wird und eine Rendite erwirtschaftet. Der Teil des Sparbeitrags, der nicht investiert wird, wird genutzt, um die Abschlusskosten zu decken.

Dies wiederum führt zu zwei entscheidenden Effekten. Zum einen ist die grundsätzliche Kostenbelastung in einer Nettopolice geringer, da die Abschluss- und Vertriebskosten wegfallen. Zum anderen wird von Tag 1 ein höherer Beitrag (bei selber Sparrate) investiert, was zu einem höheren Guthaben am Ender der Vertragslaufzeit führt. Dies liegt daran, dass aufgrund des höheren Sparanteils der Zinseszinseffekt früher beziehungsweise auf einer höheren Basis greift.

Zusätzlich reduzieren sich in der Regel durch die nicht vorhandenen Bestandsprovisionen die dauerhaft laufenden Kosten.

Was das konkret bedeutet findest du in der folegenden Tabelle. Hier sind die Kosten am Beispiel der privaten Rentenverischerung der Alten Leipziger detailliert aufgeschlüsselt. Bei der Bruttotpolice handelt es sich um den Tarif FR 10 und bei der Nettopolice um den Tarif HFR 10.

| Kosten | FR 10 | HFR 10 |

|---|---|---|

| Abschlussksoten | ||

| Einmalige Abschlusskosten | 2,5% | 0% |

| Laufende Abschlusskosten | 2% | 0% |

| Abschlusskosten auf Einmalzahlung | 4% | 0% |

| Übrige Kosten / Verwaltungskosten | ||

| Laufende Verwaltungskosten auf den Beitrag | 6,3% | 0% |

| Laufende Verwaltungskosten auf Einmalzahlung | 2% | 0% |

| Laufende Kosten auf das Vertragsguthaben | 0,24% | 0,3% |

| Fixe Kosten pro Jahr | 24€ | 36€ |

Im Folgenden findest du auch ein konkretes Praxisbeispiel wo du die Auswirkungen konkret in Euro sehen kannst.

Des weiteren findet du hier einen Vergleich der Nettopolice und Bruttopolice basierend auf einer umfassenden Marktanalyse.

Unterschiede an einem Praxisbeispiel erklärt

Schauen wir uns den Unterschied einmal an einem konkreten Zahlenbeispiel an. Dabei sind folgende Daten die Berechnungsgrundlage. Die Laufzeit des Vertrags beträgt 37 Jahre und es werden 100€ monatlich gespart. Gespart wird in eine Schicht 3 Rentenversicherung.

Die 100€ monatlich werden in den iShares core MSCI World investiert und in dem Vertrag gibt es keine Garantien.

Sowohl der Vertrag auf Netto- als auch auf Bruttobasis sind nach genau denselben Bedingungen und mit denselben Konditionen berechnet. Der einzige Unterschied besteht darin, dass in der Nettopolice keine Abschluss und Vertriebskosten und keine Bestandsprovisonen enthalten sind.

Schauen wir uns das einmal genauer an. Starten wir mit den Effektivkosten. Die Effektivkosten fassen alle Kosten eines Vertrags über die gesamte Laufzeit zusammen. Die Effektivkosten der Bruttopolice betragen: 1,32%

Die Effektivkosten der Nettopolice betragen:0,73%

Die Differenz der Effektivkosten beträgt 0,59%. Schauen wir uns auch noch an welcher Betrag explizit auf die Abschluss- und Vertriebskosten entfällt:

Hier auch noch der Auszug aus dem Dokument der Nettopolice, aus dem hervorgeht, dass es hier keine Abschluss- und Vertriebskosten gibt.

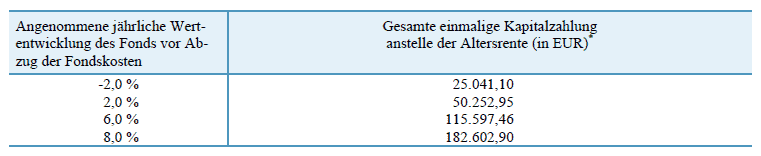

In konkreten Zahlen bedeutet das, dass die Kosten allein für den Abscluss des Vertrags 1876,20€ geringer sind. Schauen wir uns als nächstes an inwiefern die geringeren Kosten zu einem höheren Kapital am Ende der Laufzeit führen. Zunächst haben wir die Modellrechnung aus der Bruttopolice mit verschiedenen Renditeszenarien.

Bei angenommenen 6% sind am Ender der Laufzeit 115.597,46€ im Vertrag. Betrachten wir als Nächstes die Modellrechnung aus der Nettopolice ebenfalls mit verschiedenen Renditeszenarien.

Bei ebenfalls angenommenen 6% beträgt die Summe 132.461,63€. Also eine Differenz von 16.864,17€. Klar ist je höher die Rendite der Geldanlage über die gesamte Laufzeit ausfällt, desto größer wird auch der Unterschied zwischen der Netto- und Bruttopolice. Dies liegt letztendlich am Zinseszinseffekt. In der Nettopolice steht direkt von Beginn an jeden Monat mehr Kapital zur Verfügung, was angelegt werden kann.

Was sind die Vorteile einer Nettopolice?

- Keine Abschluss- und Vertriebskosten

- Höhere Ablaufleistung

- Eine vorzeitige Kündigung ist weniger nachteilhaft

Keine Abschluss- und Vertriebskosten

Eine Nettopolice hat keine Abschluss- und Vertriebskosten. Dies führt zu einer deutlich geringeren Kostenbelastung innerhalb des Vertrags. Anders als bei einer Bruttopolice müssen hier nicht in den ersten 5 Jahren die Abschlusskosten durch einen Teil des monatlichen Sparbeitrags gezahlt werden.

Höhere Ablaufleistung

Unter Ablaufleistung versteht man den Betrag, der am Ende der Vertragslaufzeit, also zu Rentenbeginn zur Verfügung steht. Er ergibt sich aus den eingezahlten Beiträgen der erzielten Rendite und abzüglich der Kosten des Vertrags. Wie viel höher letztendlich die Ablaufleistung einer Nettopolice zu einer Bruttopolice ist, hängt maßgeblich von 3 Faktoren ab:

1. Wie hoch sind die Abschluss- und Vertriebskosten?

Je höher diese sind, desto höher ist logischerweise auch die Ersparnis. Im Umkehrschluss gilt natürlich auch, wenn man einen Vertrag hat, der eh eher geringe Abschluss- und Vertriebskosten hat, desto weniger stark fällt dieser Effekt aus.

2. Wie hoch ist die durchschnittliche Rendite am Ende der Laufzeit?

Je höher die Rendite der erzielten Geldanlage im Durchschnitt sein wird, desto größer wird auch der Unterschied in der Ablaufleistung sein. Dies liegt daran, dass direkt von Beginn an ein deutlicher höherer Teil des Sparbeitrags investiert wird und damit ein Zinseszinseffekt erzielt wird. Je höher der Zins bzw. die Rendite ist, desto höher fällt auch der Effekt aus.

3. Wie hoch ist der Beitrag, der gespart wird?

Je höher die monatliche Sparrate ist, desto größer wird der Unterschied in der Ablaufleistung zwischen Netto- und Bruttopolice sein. Dies hat zwei Gründe. Zum einen sind die Abschluss- und Vertriebskosten höher, je höher der Sparbeitrag ist und zum anderen findet der Zinseszinseffekt auf einer höheren Basis satt.

Weniger nachteilig bei frühzeitiger Kündigung

Bei einer Bruttopolice verteilen sich die anfallenden Abschluss- und Vertriebskosten meist auf die ersten 5 Jahre der Vertragslaufzeit. Dies führt dazu, dass in den ersten Jahren häufig weniger im Vertrag ankommt, als man einzahlt, da zunächst die Kosten bezahlt werden müssen.

Dies führt wiederum dazu, dass vor allem bei einer Kündigung nach wenigen Jahren man weniger aus seinem Vertrag erhält, als man eingezahlt hat.

Bei einer Nettopolice hat man diese Situation zumindest aufgrund der Abschlusskosten, nicht. Hier wird direkt von Anfang an der volle Betrag (natürlich abzüglich der sonstigen Kosten) investiert und somit ist auch nach wenigen Jahre deutlich mehr Guthaben im Vertrag vorhanden.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließenWas sind die Nachteile einer Nettopolice?

- Beratung (sofern man sie in Anspruch nimmt), muss auf einen Schlag gezahlt werden

- Eingeschränkte Produktauswahl

- Bei kleinen Sparraten ggf. zu teuer

Hohe finanzielle Belastung auf einen Schlag

Dieser Punkt trifft zwar nur zu, wenn man auch eine Beratung in Anspruch nimmt ist aber dann durchaus relevant. Was ist hiermit jetzt genau gemeint? Bei einer Bruttopolice ist es so, dass man für die Beratung nicht direkt einen Beitrag zahlt. Der Berater und dessen Beratungsleistung wird über die Abschlusskosten des Vertrags bezahlt.

Wie wir aber schon gesehen haben, gibt es diesen Part in einer Nettopolice nicht. Somit muss man sowohl die Beratung als auch die Vermittlung des Vertrags über ein Honorar bezahlen. Anders als bei einer Bruttopolice, wo man die Kosten monatlich über seinen Sparbeitrag leistet, zahlt man hier für gewöhnlich das Honorar auf einen Schlag.

Wie hoch das Honorar genau sein wird, hängt letztendlich davon ab, wie hoch der Beratungsaufwand ist. Nimmt man beispielsweise gar keine großartige Beratung in Anspruch, sondern lediglich die Vermittlung des Vertrags, liegt ein Honorar irgendwo zwischen 150€ - 600€.

Nimmt man jedoch zusätzliche eine Beratung in Anspruch, dann muss davon ausgehen, dass man einige hundert Euro für die Beratung zahlen muss. Bei einer sehr umfassenden Beratung, die im Bereich der Altersvorsorge schnell einmal vorkommen kann, können Honorare auch durchaus vierstellig werden. Der konkrete Preis ist abschließend jedoch immer abhängig von der individuellen Situation.

Für gewöhnlich ist das Honorar immer noch günstiger als die Kosten im Vertrag. Es muss einem jedoch klar sein, dass man diesen Betrag auf einen Schlag zur Verfügung haben und zahlen muss.

Ein paar weitere Dinge zum Thema Kosten findest du auch in unserem Ratgeber: Was kostet eine Finanzberatung?

Eingeschränkte Produktauswahl

Wenn man eine Nettopolice möchte, kann man logischerweise nicht auf alle Anbieter am Markt zurückgreifen, sondern nur die, die auch einen entsprechenden Vertrag anbieten. Aktuell sind dies leider noch nicht alle Anbieter am Markt, sondern nur ein Auszug.

Allerdings sieht man hier in den letzten Jahren eine erfreuliche Entwicklung. Immer mehr große und etablierte Versicherungen bieten mittlerweile eine Nettopolice an.

Bei geringen Sparraten vergleichsweise teuer

Anders als bei einer Bruttopolice, wo sich die Kosten des Vertrags anhand der Beitragshöhe und der Laufzeit berechnen, sind die Kosten für eine Nettopolice abhängig vom Aufwand für den Berater, der die Police vermittelt.

Hier macht es für gewöhnlich bei einer reinen Vermittlung keinen Unterschied, ob es sich um einen Vertrag mit 50€ Sparrate oder 200€ Sparrate handelt. Der Aufwand ist für den Berater der gleiche und somit werden auch die Kosten bzw. das Vermittlungshonorar das gleiche sein. Dadurch kann der Effekt eintreten, dass bei sehr geringen Sparraten das Vermittlungshonorar höher ist, als die Kosten in einer Bruttopolice wären.

Ob dies tatsächlich der Fall ist, kann man leicht überprüfen. In einer Bruttopolice sind unter dem Punkt Kosten die konkreten Abschluss- und Vertriebskosten aufgeführt. Diese kann man einfach mit den Honorargebühren vergleichen.

Was kostet eine Nettopolice?

Auch eine Nettopolice hat, wie im Grunde jedes andere Finanzprodukt Kosten. Dabei ist die Höhe der konkreten Kosten von Anbieter zu Anbieter unterschiedlich und letztendlich auch abhängig von Faktoren wie der Höhe der Sparrate, der ausgewählten Geldanlage und der Laufzeit. Diese ganzen Punkte werden in den Effektivkosten zusammengefasst. Sobald einem ein Angebot vorliegt, kann man diese Wert unter den Kosten des Vertrags finden.

Doch aufgrund dessen, dass diese Faktoren sehr individuell sind, ist es nicht möglich, hier eine pauschale Zahl zu nennen. Für gewöhnlich werden sich die Effektivkosten irgendwo zwischen 0,3% und 1,5% bewegen.

Für zwei Berechnungsszenarien haben wir die marktweiten Effektivkosten für eine Nettopolice bestimmt. Die Daten findest du in unserer Marktanalyse zur Nettopolice.

Was man aber konkret machen kann, ist die grundsätzlichen Kostenarten betrachten, die es einer Nettopolice gibt und auch die, die es in einer Nettopolice im Gegensatz zu einer Bruttopolice nicht gibt.

Welche Kosten gibt es in einer Nettopolice?

Kosten der Geldanlage (Fondskosten)

Das Geld, was man monatlich oder auch einmalig in die Police spart, wird investiert. Es empfiehlt sich hier die Variante zu wählen, die den Sparbeitrag in Fonds bzw. ETFs investiert (hier geht es zur ETF Nettopolice). Doch egal welche Geldanlage es konkret am Ende ist sie verursacht Kosten. Diese Kosten müssen vom Verbraucher getragen werden.

Verwaltungskosten

Einen Kostenblock, den es sowohl in der Netto- als auch Bruttovariante gibt, sind die Verwaltungskosten. Diese Fallen an, unabhängig davon, ob es sich um eine Netto- oder Bruttopolice handelt. Mit diesem Betrag werden die Kosten gedeckt, die der Versicherung für die Verwaltung des Vertrags entstehen.

Welche Kosten gibt es nicht in einer Nettopolice?

Abschluss und Vertriebskosten:

Eine Nettopolice hat keine Abschluss- und Vertriebskosten. Aus diesen Kosten wird bei einer Bruttopolice die Beratung des Beraters bezahlt. Möchte man eine Nettopolice abschließen und dazu auch eine Beratung in Anspruch nehmen, dann muss die Beratung zusätzlich über ein Honorar bezahlen.

Mögliche zusätzliche Kosten

Diese Kosten fallen nicht in der Police selber an, sondern sind Kosten, die im Rahmen einer möglichen Beratung beziehungsweise einer Vermittlung einer entsprechenden Police entstehen.

1. Kosten für die Beratung

Während bei einer Bruttopolice die Beratung durch die Abschlusskosten des Vertrags gezahlt werden, muss dies bei der Beratung für eine Nettopolice im Rahmen eines Honorars direkt über den Verbraucher geschehen. Die Höhe des Honorars ist dabei abhängig vom zeitlichen Aufwand. Wenn es sich um einen einfachen Fall handelt, beginnen Honorare bei 150€, können aber bei sehr komplexen Fällen auch mehrere Tausend € kosten.

Dieser Punkt ist natürlich nur relevant, wenn man eine entsprechende Beratung in Anspruch nimmt. Wer nur eine Nettopolice, aber keine Beratung haben möchte, für den fallen lediglich die Kosten der Vermittlung an.

2. Kosten für die Vermittlung

Eine Nettopolice einfach online selber abzuschließen ist in vielen Fällen nicht möglich. Teilweise kann man direkt bei der Versicherung anfragen, doch in vielen Fällen muss man auf einen Berater zurückgreifen, der die Vermittlung für einen übernimmt und als Schnittstelle zwischen Verbraucher und Versicherung agiert.

Für diesen Service muss ein sogenanntes Vermittlungshonorar gezahlt werden. Je nach Arbeitsaufwand und inkludierten Services des Beraters liegen die Kosten dafür üblicherweise zwischen 300€ - 800€.

Wie finde ich den richtigen Anbieter für eine Nettopolice?

Es gibt verschiedene Kriterien, die man bei der Auswahl des richtigen Tarifs berücksichtigen sollte. Die wichtigsten aus unserer Sicht sind die Punkte Effektivkosten, Rentenfaktor, Geldanlage, Flexibilität und Bilanzkennzahlen, die wir im Folgenden genauer erklären.

Des Weiteren kann man zur Suche des passenden Anbieters unseren Nettopolicen-Test nutzen. Hier haben wir die relevantesten Anbieter umfassend nach den oben genannten Kriterien analysiert.

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dies hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

Angespartes Kapital / 10.000 * Rentenfaktor.

Hier das ganze auch einmal an einem Beispiel.

Angenommen man hat über die Vertragslaufzeit 100.000€ angesammelt und der Rentenfaktor beträgt 25€, dann sieht die Berechnung wie folgt aus:

100.000€ : 10.000 *25€ = 250€

D.h. bei den angenommenen Zahlen würde die lebenslange Rente 250€ betragen. Zusätzlich kommen noch Überschüsse dazu die, die Versicherung erwirtschaftet, diese sind aber nicht garantiert und auch erst einmal unabhängig vom Rentenfaktor.

Beim Rentenfaktor unterscheidet man zwischen dem prognostizierten Rentenfaktor und dem garantierten Rentenfaktor.

Der prognostizierte Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird, bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben wie sie jetzt sind dann wird das der Rentenfaktor sein, den man im Alter hat.

Hier kann man relativ pauschal sagen, je höher der prognostizierte Rentenfaktor ist, umso besser, da mit einem höheren Rentenfaktor eine höhere Rente einhergeht. Dieser Wert ist jedoch nicht garantiert, sondern lediglich eine Hochrechnung.

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Jetzt könnte man ja meinen, dass genau wie bei dem prognostizierten Rentenfaktor auch hier ein möglichst hoher garantierter Rentenfaktor optimal ist. Doch das lässt sich so pauschal nicht sagen. Garantien haben immer den Nachteil, dass sie unflexibel machen und meistens auch teuer sind.

Ein hoher garantierter Rentenfaktor kann dazu führen, dass die Versicherung eingeschränkter in Ihren Handlungsmöglichkeiten ist, da Sie zunächst die Garantie bedienen muss. Das kann dazu führen, dass Überschüsse geringer ausfallen und somit letztendlich die tatsächliche Auszahlung niedriger ausfällt trotz eines höheren garantierten Rentenfaktors.

Diese Art der Geldanlage ist nicht wirklich sinnvoll. Die Garantie ist sehr gering, sogar deutlich unterhalb der Inflation und auch die Überschüsse, die die Versicherungen erwirtschaften sind aufgrund des Niedrigzinsumfeldes auch eher gering. Aus diesem Grund sollte man eher zur so genannten fondsbasierten Variante greifen.

Hier wird das gesparte Kapital in einen oder mehrere Fonds investiert, aus denen man frei wählen kann und deren Zusammenstellung man über die Vertragslaufzeit auch regelmäßig verändern kann.

Hier sind die Renditeerwartungen natürlich deutlich höher als über die klassische Variante und daher schauen wir uns auch nur diese Variante genauer an. Konkret sollte man sich drei Dinge anschauen.

Aus wie vielen verschiedenen Geldanlagen kann man wählen. Je mehr Auswahlmöglichkeiten, desto besser. Somit bleibt man in der Geldanlage sehr flexibel und kann die Anlage nach seinen Wünschen zusammenstellen.

Als Nächstes sollte man sich anschauen, ob es die Möglichkeit gibt, in ETFs zu investieren und wenn ja aus wie vielen ETFs man auswählen kann.

Als Drittes sollte man schauen, ob es auch die Möglichkeit gibt, in nachhaltige Geldanlagen zu investieren.

- Höhe des Eigenkapitals Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

- Verwaltungskostenqoute Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

- Nettoverzinsung (der letzten 3 Jahre) Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 3 Jahre als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

- Höhe der investierten Gelder Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenAls weitere Hilfestellung findest du hier unseren Vergleichsrechner für die Nettopolice als Rentenversicherung. Mithilfe des Rechners kannst du schnell und einfach die wichtigsten Kriterien von verschiedenen Anbietern miteinander vergleichen.

Darüber hinaus bieten wir dir die Möglichkeit, die zu erwartende Ablaufleistung und Rente zu berechnen. Den Rechner, die Detailinfos zur Berechnung und den Berechnungsparametern findest auf der Seite zum Nettopolicen-Rechner.

Welche Versicherungen bieten Nettopolicen an?

Nicht jede Versicherung am Markt, die Altersvorsorgeverträge anbietet, bietet auch eine Variante als Nettopolice an. Bei den folgenden Versicherungen kann man aktuell eine Nettopolice abschließen (Stand Januar 2026):

- Alte Leipziger

- AXA

- Condor

- Münchener Verein

- MyLife

- Die Bayersiche

- Interrisk

- Inter

- Volkswohlbund

- Continentale

- Canada Life

- LV 1871

- Ergo

- Prisma Life

- Lichtenstein Life

- Standard Life

- Fairr

- Ideal

- Swiss Life

Zusätzlich gibt es noch einige Anbieter, die unter Umständen auf eine individuelle Anfrage hin eine Nettopolice anbieten. Diese haben wir hier nicht aufgeführt.

Einmalzahlung in eine Nettopolice

Wenn man einen größeren Betrag auf einen Schlag zur Verfügung hat, sei es durch ein Erbe, den Verkauf einer Immobilie oder einfach nur angespartes Kapital stellt sich die Frage, welche sinnvollen Möglichkeiten man hat, einen solchen Betrag zu investieren.

Eine Möglichkeit wäre, auf eine Einmalzahlung in eine Nettopolice zurückzugreifen. Hier bietet sich vor allem eine Basisrente oder eine private Rentenversicherung (ETF-Rentenversicherung) als Nettopolice an.

Bei einer Basisrente hätte man den Vorteil, dass man den eingezahlten Beitrag steuerlich geltend machen kann (Infos über die Höchstgrenzen findest du im Ratgeber zur Basisrente).

Bei einer privaten Rentenversicherung hingegen läge der Vorteile in der Auszahlungsphase. Möchte man den Betrag beispielsweise nutzen, um seine Altersvorsorge etwas aufzubessern und ist noch unter 55 Jahren, ist dies eine sehr gute Möglichkeit.

Erfüllt man nämlich die Bedingungen 12 Jahre Vertragslaufzeit und Auszahlung nicht vor dem 62. Lebensjahr müssen bei einer Kapitalauszahlung nur die Hälfte der Erträge versteuert und bei einer Verrentung nur der Ertragsanteil versteuert werden (genauere Infos zum Thema Versteuerung findest du in unserem Ratgeber zur privaten Rentenversicherung).

In der Regel ist diese Variante deutlich besser als eine Versteuerung mit der Abgeltungssteuer, wie es bei einer Anlage im Depot der Fall wäre.

Wie bekommt man eine Nettopolice?

Wenn man sich dazu entschlossen hat, eine Nettopolice für den Aufbau seiner Altersvorsorge zu nutzen, schließt sich zwangsweise die Frage an, wie komme ich jetzt konkret an einen solchen Vertrag?

Meistens ist es leider nicht einfach möglich, einen entsprechenden Vertrag selber online oder über ein Vergleichsportal abzuschließen. Manche Versicherungen bieten die Möglichkeit, dass man als Verbraucher direkt bei ihnen anfragen und abschließen kann.

In der Regel muss man jedoch auf einen Berater zurückgreifen, der für einen die Angebotserstellung und letztendlich auch den Abschluss und die Vermittlung des Vertrags übernimmt.

Darüber hinaus bieten wir bei FragFina die Möglichkeit, in einem einfachen Prozess eine Nettopolice zu beantragen. Hier erfährst du, wie du bei uns eine Nettopolice selber online abschließen kannst.

Was braucht man, um eine Nettopolice zu beantragen?

Um eine Nettopolice zu beantragen, werden ein paar Informationen und Angaben benötigt. Da es bei einer reinen Nettopolice als Altersvorsorge jedoch keine Gesundheitsfragen oder Ähnliches gibt, sind diese glücklicherweise nicht sonderlich umfangreich.

Den Großteil machen persönlichen Daten wie Adresse, Geburtsdatum, Geburtsort etc. aus, was man für gewöhnlich aus dem Kopf weiß. Je nach Schicht, Anbieter und Tarif kann es sein, dass die Steueridentifikationsnummer benötigt wird. Bei der Steueridentifikationsnummer handelt es sich um eine elfstellige Nummer, die jeder in Deutschland gemeldete Bürger besitzt.

Man findet diese beispielsweise in seinem Steuerbescheid oder auch auf der persönlichen Lohnabrechnung.

Darüber hinaus werden aus Geldwäsche- und Identifizierungsgründen einige Angaben aus dem Personalausweis (Ausweisnummer, Ausstellungsdatum, Ausstellungsort etc.) und eine Kopie der Vorder- und Rückseite des Ausweises benötigt.

Die 3 häufigsten Fehler beim Abschluss einer Nettopolice

Hat man sich für den Abschluss einer Nettopolice entschieden, sollte man darauf achten, diese 3 Fehler zu vermeiden:

Fehler 1: Fehlende Transparenz über Kosten und Gebühren

Den Kostenvorteil der Nettopolice gegenüber der Bruttopolice haben wir ja bereits im Rahmen dieses Ratgebers betrachtet. Kostenvorteile bedeutet jedoch nicht, dass es keine Kosten in der Nettopolice gibt.

Es handelt sich dabei zum einen um die Kosten, die dem Vertrag zuzuordnen sind. Also die Verwaltungskosten und die Kosten für die Geldanlage.

Sofern man eine Beratung in Anspruch nimmt, kommen noch die Kosten für die Beratung und Betreuung des Vertrags sowie die Kosten für die Vermittlung hinzu.

Hier wird häufig der Fehler gemacht, dass nur die Kosten des Vertrags berücksichtigt und die anderen Kosten außen vor gelassen werden.

Dies kann dazu führen, dass ein Vertrag, der eigentlich eine niedrige Kostenstruktur hat, schnell doch teuer werden kann.

Einmal ein Beispiel dafür, was wir häufig in der Praxis sehen.

Bei manchen Anbietern gibt es die Möglichkeit, in den Vertrag ein laufendes Betreuungshonorar einzutragen in Form eines Prozentsatzes. Wenn dort beispielsweise 0,5% eingetragen ist, würde der Berater jährlich 0,5% des im Vertrag enthaltenen Kapitals erhalten.

Von diesem Honorar soll der Aufwand des Beraters für die Betreuung des Vertrags gedeckt werden. Unter Betreuung fallen dann so Dinge wie die Anpassung und Management der Geldanlage oder auch Adress- und Kontoänderungen.

Doch was bedeutet das jetzt für die Kostenbelastung. In unserem Beispiel ist die Antwort relativ einfach. Durch das laufende Honorar von 0,5% erhöht sich die laufende Kostenbelastung um 0,5%.

Man sollte sich hier genau anschauen, ob man zum einen überhaupt eine jährliche Betreuung benötigt und zum anderen, wenn ja, ob die Höhe des Honorars auch gerechtfertigt ist.

Fehler 2: Kein Vergleich verschiedener Angebote

Immer wieder erleben wir, dass Verbraucher, die zum Thema Nettopolice beraten worden, nur einen Anbieter vorgelegt bekommen und sich dann direkt für dieses Angebot entscheiden, ohne sich einen Überblick über die am Markt angebotenen Tarife zu verschaffen.

Wichtig ist, Nettopolice ist nicht gleich Nettopolice. Es gibt große Unterschiede in Bereichen wie Kosten, Flexibilitäten und Rentenfaktoren uvm..

Man sollte sich hier die Zeit nehmen, Angebote zu vergleichen und die Vor- und Nachteile abzuwiegen.

Einen aktuellen Vergleich verschiedener Anbieter findest du in unserem Nettopolicen-Test.

Fehler 3: Überstürzte Entscheidungen treffen

Wir erleben immer wieder, dass Verbraucher überstürzte Entscheidungen treffen. Sei es, dass Sie das Thema endlich vom Tisch haben wollen oder auch weil ein Berater zu einer Entscheidung drängt.

Doch gerade der Vermögensaufbau fürs Alter sollte gut überlegt und geplant sein, da die Summen, die benötigt werden, relativ hoch sind und ggf. mehrere Prozent weniger Rendite aufgrund von unüberlegten Handlungen zu deutlich geringeren Ablaufleistungen führen können.

Weitere Informationen zu diesem Thema findest du in unserem dazugehörigen Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenHäufig gestellte Fragen rund um die Nettopolice

Ausführlich haben wir auch in einer Folge unseres Finanz-Podcasts über die wichtigsten Fragen rund um die Nettopolice gesprochen. Das Video dazu findest du hier:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenQuellenangabe

Autor: Benjamin de Groot

Bundesgerichtshof.de: BGH-Urteil vom 12. Dezember 2013 (Aktenzeichen: III ZR 124/13); https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=2013&Seite=3&nr=66515&pos=98&anz=3204 (Abruf 03.2026)

Institut für Versicherungswissenschaft an der Universität zu Köln: Nettotarifangebot deutscher Versicherungsunternehmen im Privatkundengeschäft; https://ivk.uni-koeln.de/fileadmin/wiso_fak/versicherung_institut/documents/Mitteilungen/m_1_2011.pdf (Abruf: 03.2026)

Institut für Versicherungswissenschaft an der Universität zu Köln: Nettotarifangebot deutscher Versicherungsunternehmen; https://ivk.uni-koeln.de/sites/versicherung_institut/documents/Mitteilungen/Institutsmitteilung_1_2026_final.pdf (Abruf: 03.2026)