Effektivkosten Rentenversicherung

Die Kostenkennzahl für Versicherungen

Wenn man sich mit dem Thema Altersvorsorge in Form einer Versicherung auseinandersetzt, sollte man sich in jedem Fall mit dem Thema Kosten beschäftigen. Die Höhe der Kosten sind maßgeblich dafür verantwortlich, wie gut oder auch schlecht die Performance des Vertrags sein wird.

Dabei hat eine Versicherung viele unterschiedliche Kostenarten. Eine Kennzahl fasst all diese Kostenarten zusammen und zwar die Effektivkosten. In diesem Ratgeber erfährst du alles, was du rund um das Thema Effektivkosten (in der Rentenversicherung) wissen solltest.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Die Effektivkosten fassen alle Kostenarten einer Versicherung für die Altersvorsorge zusammen und drücken diese in Form einer Kennzahl aus

- Effektivkosten ermöglichen einen Kostenvergleich zwischen mehreren Altersvorsorgeverträgen und auch zwischen einer Versicherung und einem Depot

- Die Berechnungsgrundlage der Effektivkosten basiert auf der Allgemeinverfügung der Produktinformationsstelle Altersvorsorge (PIA)

Was sind die Effektivkosten (in der Rentenversicherung)?

Gerade bei einer Versicherungslösung für die Altersvorsorge sind die Kosten immer einer der größten und wichtigsten Bestandteile.

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Abschluss- und Vertriebskosten (bei einer Nettopolice gibt es diese Art der Kosten nicht), die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dargestellt werden die Effektivkosten in Form eines Prozentwertes.

Die Effektivkosten geben an, um wie viel % die erzielte Rendite durch die Kosten des Vertrags reduziert werden.

Hat man beispielsweise Effektivkosten von 1% und die gewählte Geldanlage würde 6% erzielen, würden einem 5% gutgeschrieben werden.

| Rendite vor Kosten | 6% |

| Effektivkosten | 1% |

| Rendite nach Kosten | 5% |

Der Ausweis der Kosten in Form von Effektivkosten hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

An dieser Stelle noch eine wichtige Präzisierung. Es gibt Vorlagen und Regeln, wie Effektivkosten zu berechnen sind. Diese werden herausgegeben von der Produktinformationsstelle Altersvorsorge (PIA).

Beim Ergebnis ist vor allem die Hochrechnung der Rendite entscheidend. Wenn hier höhere Werte angesetzt werden, kann es sein, dass auch die Effektivkosten höher ausfallen. Das liegt daran, dass die Kosten in Altersvorsorgeverträgen für gewöhnlich nicht absolut sind, sondern prozentuale Anteile des Vertragsguthabens.

Je höher jetzt die Rendite ist, desto höher ist das Vertragsguthaben und desto höher sind dann auch die absoluten Kosten.

Somit sind leider auch die Effektivkosten nicht ein 100% einheitlich vergleichbarer Wert. Im Verlauf des Ratgebers gehen wir auf diese Thematiken noch genauer ein.

Wie setzen sich die Effektivkosten zusammen?

Die Effektivkosten setzten sich aus den verschiedenen Kostenarten zusammen, die in einer Versicherung enthalten sind. Konkret handelt es sich um die Alphakosten, Betakosten, Gammakosten, Kappakosten und Kosten für die Geldanlage. Schauen wir uns die einzelnen Kostenarten einmal etwas genauer an:

Alphakosten (Abschlusskosten)

Alphakosten oder auch Abschluss- und Vertriebskosten entstehen bei aus der Vermittlung und dem Abschluss des Versicherungsvertrags. Diese Kosten decken die Provisionen für Vermittler oder Makler und Verwaltungsaufwendungen für die Erstellung der Police.

Sie werden häufig als Prozentsatz der Beitragssumme berechnet und meist mit dem laufenden Beitrag über die ersten 5 bis 8 Jahre Vertragslaufzeit bezahlt.

Die Abschluss- und Vertriebskosten machen meist einen signifikanten Anteil der Gesamtkosten einer Versicherung aus und beeinflussen somit stark die Rentabilität eines Vertrags.

Um diese Kosten so gering wie möglich zu halten, empfiehlt es sich sogenannte Nettopolice, also Verträge ohne Provisionen zu nutzen. Hier fällt für die Vermittlung lediglich ein sogenanntes Vermittlungshonorar an, was meist nur bei ein paar hundert € liegt.

Betakosten (Beitragsbezogene Kosten)

Betakosten oder auch beitragsbezogene Kosten beziehen sich auf die Ausgaben und Gebühren, die direkt von den eingezahlten Beiträgen der Versicherung abgezogen werden.

Ein Teil davon sind die sogenannten Verwaltungskosten, die für die laufende Führung und Verwaltung der Versicherungspolice anfallen. Darüber hinaus umfassen sie auch die sogenannten Risikokosten, die dazu dienen, das Versicherungsrisiko (im Falle einer Altersvorsorge das Langlebigkeitsrisiko) zu decken.

Diese Kosten werden entweder als Prozentsatz des Versicherungsbeitrags berechnet oder als fixer jährlicher Betrag und direkt von den Beiträgen abgezogen, bevor das verbleibende Kapital zur Bildung des Altersvorsorgevermögens verwendet wird.

Gammakosten (Policenwertbezogene Kosten)

Gammakosten oder auch policenwertbezogene Kosten sind Kosten, die sich auf den Policenwert, also das angesammelte Kapital beziehen. Diese Kosten werden typischerweise als ein Prozentsatz des Policenwertes berechnet und vom angesammelten Kapital entnommen.

Sie sind auch Teil der Verwaltungskosten, die für die laufende Führung und Verwaltung der Versicherungspolice anfallen.

Kappakosten (Stückkosten)

Die Kappakosten oder auch Stückkosten sind Kosten, die unabhängig von der Höhe der eingezahlten Beiträge oder dem Wert der Police erhoben werden. Diese Kosten werden pro Vorgang oder "Stück" berechnet, etwa für spezifische Dienstleistungen oder administrative Handlungen. Beispiele für solche Stückkosten könnten Gebühren für die Änderung des Versicherungsvertrags, die Ausstellung von Zusatzdokumenten oder für spezielle Verwaltungsaufgaben sein.

Da diese Kosten festgelegt sind und nicht prozentual zum Beitrag oder Policenwert berechnet werden, bleiben sie konstant, unabhängig davon, wie viel Kapital angesammelt wird oder wie hoch die Beiträge sind. Dies bedeutet, dass Stückkosten für Versicherungsnehmer mit niedrigeren Beiträgen relativ höher ins Gewicht fallen können.

Kosten für die Geldanlage

Neben den bereits genannten Kostenarten kommen noch die Kosten für die gewählte Geldanlage hinzu. Die Höhe der Kosten ist abhängig von der gewählten Geldanlage und werden nicht von der Versicherung vorgegeben, sondern vom Emittenten (den Fondsgesellschaften) der jeweiligen Geldanlagen.

Ausgewiesen werden diese Kosten prozentual in der sogenannten Total Expense Ratio (TER).

Wie berechnet man die Effektivkosten?

Die Berechnung der Effektivkosten ist relativ komplex. Grundlage der Berechnung ist die Allgemeinverfügung über die Berechnungsmethodik der Effektivkosten, herausgegeben von der Produktinformationsstelle Altersvorsorge (PIA).

Die Formel sieht wie folgt aus:

keff = r0 - rk

keff = Effektivkosten in Prozent

r0 = Jährliche Wertentwicklung in Prozent vor Abzug der Kosten

rk = Jährliche Wertentwicklung in Prozent nach Abzug der Kosten

Wie sich die Variablen r0 und rk genau berechnen mit allen Grundlagen, Annahmen und Rechenschritten kann man hier einsehen: https://produktinformationsstelle.de/wp-content/uploads/2023/01/Allgemeinverfuegung_BStBl-Fassung_2022.pdf

Beispiele für Effektivkosten

Nachdem wir bereits die Funktionsweise und Zusammensetzung der Effektivkosten erklärt haben, interessiert nun, wie hoch diese Kosten in der Praxis tatsächlich ausfallen. Um ein realistisches Bild der relevanten Kostengrößen zu vermitteln, findest du im Folgenden einige exemplarische Berechnungen.

Als Grundlage dienen uns Daten der Alten Leipziger: Berechnet wurde mit einer monatlichen Sparrate von 200 € über verschiedene Laufzeiten. Die Werte stammen unter anderem aus unserem aktuellen Nettopolicen-Test.

In der Tabelle vergleichen wir die Effektivkosten von Netto- und Bruttopolicen. So wird auf einen Blick deutlich, welchen Einfluss die Alpha-Kosten (Abschluss- und Vertriebskosten) auf die gesamte Kostenbelastung haben.

| Laufzeit | Effektivkosten Nettopolice | Effektivkosten Bruttopolice |

|---|---|---|

| 40 Jahre | 0,38% | 0,85% |

| 35 Jahre | 0,39% | 0,93% |

| 30 Jahre | 0,40% | 1,04% |

| 25 Jahre | 0,42% | 1,20% |

| 20 Jahre | 0,45% | 1,43% |

| 15 Jahre | 0,50% | 1,80% |

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →Sind Effektivkosten vergleichbar?

Wie wir bereits erwähnt haben, sind die Effektivkosten eine schöne Möglichkeit, alle Kosten eines Vertrags auf einen Blick in einer Kennzahl sehen zu können. Jetzt sollte man meinen, dass auch ein Vergleich dieser Kennzahl zwischen verschiedenen Verträgen problemlos möglich sein sollte.

Doch wie so häufig beim Vermögensaufbau mit Versicherungen gibt es auch hier einige Fallstricke zu beachten.

Die Effektivkosten sind nämlich nur dann komplett vergleichbar, wenn bei den zu vergleichen Tarifen folgende Bedingungen erfüllt sind:

- Auswahl der Geldanlage ist gleich

- Die Chancen-Risiko-Klasse (CRK) ist gleich (im nächten Abschnitt erklären wird die CRK)

- Die Vertragsgestaltung (Vertragslaufzeit, Beitragshöhe etc.) ist gleich

Chancen-Risiko-Klassen

Im vorherigen Abschnitt haben wir erfahren, dass für eine Vergleichbarkeit der Effektivkosten es notwendig ist, dass die zu vergleichenden Verträge in der selben Chance-Risiko-Klasse (CRK) sind. Schauen wir uns also einmal an, was das überhaupt ist.

Die Chancen-Risiko-Klassen wurden geschaffen, um dem Verbraucher eine bessere Möglichkeit zu geben, einschätzen zu können, wie risikoreich das Produkt ist, in das investiert wird. Die Skala geht dabei von 1 bis 5, wobei 1 die sicherste Variante und 5, die mit dem höchsten Risiko ist.

Je nach CRK wird eine unterschiedliche Renditerwartung für den Vertrag unterstellt (siehe Tabelle). Je höher die Klasse ist, desto höher ist auch die angenommene Wertentwicklung. Wichtig zu wissen ist, die angenommene Wertentwicklung ist die Entwicklung vor Kosten.

Auf Grundlage dieser Wertentwicklung findet jetzt eine Hochrechnung statt, um die Kosten des Vertrags zu ermitteln. So lange ein Vertrag lediglich prozentuale Kosten hat, also beispielsweise 0,5% des angesparten Kapitals ist es mehr oder weniger egal mit welcher Rendite hochgerechnet wird. Ob 1000€ im Vertrag sind oder 100.000€ die Kosten bleiben bei 0,5%.

Anders sieht dies allerdings aus, wenn es absolute Kosten gibt. Also z.B. 100€ pro Jahr. Bei 1000€ im Vertrag würde dies 10% Kosten entsprechen. Bei 100.000€ im Vertrag wären es 0,1%. Je höher die angenommene Wertentwicklung ist, desto höher fällt auch das angenommen Guthaben im Vertrag aus und desto kleiner wird der prozentuale Anteil der Kosten (bei angenommenen fixen Kosten).

Aus diesem Grund ist es wichtig, darauf zu achten, dass die Chancen-Risiko-Klasse von zwei Verträgen gleich ist, wenn man diese miteinander vergleichen möchte.

| CRK | Angenommen Wertentwicklung |

|---|---|

| 1 | 2% |

| 2 | 3% |

| 3 | 4% |

| 4 | 5% |

| 5 | 6% |

Quelle: Bundesministerium der Justiz

Wo findet man die Effektivkosten?

Wir haben bereits einiges über die Bedeutung und Funktionsweise der Effektivkosten erfahren. Abschließend stellt sich die Frage, wo finde ich die Effektivkosten?

Wenn man sich ein VVG konformes Angebot von einer Versicherung erstellen lässt, sind dort die Effektivkosten enthalten. Je nachdem, um welche Schicht es sich handelt, also ob es eine Basisrente, Rentenversicherung, Riester oder bAV ist, sind diese immer etwas unterschiedlich ausgewiesen.

Bei allen staatlich geförderten Altersvorsorgen (Basis-/Rürup-Rente, Riester-Rente) sind die Effektivkosten im Produktinformationsblatt (PIB) ausgewiesen. Bei einer privaten Rentenversicherung kann der Ausweis in unterschiedlichen Formen im Angebotstext stattfinden.

Am einfachsten findet man Sie im Angebot der Versicherung in dem man die Tastenkombination strg+f betätigt und in dem dann erscheinenden Suchfeld nach den Effektivkosten sucht.

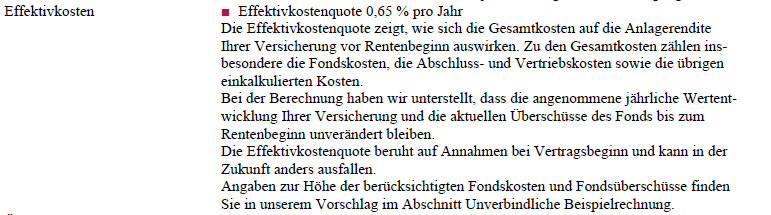

Hier sind zwei Beispiele, wie das ganze aussehen kann:

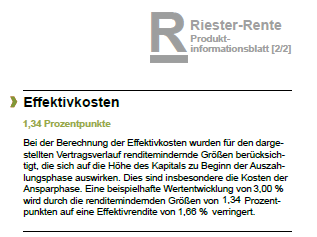

Oder aus einem Produktinformationsblatt so:

Häufige Fragen rund um die Effektivkosten?

Quellenangabe

Autor: Benjamin de Groot

Gesetzte im Internet: Altersvorsorge-Produktinformationsblattverordnung - AltvPIBV § 10 Berechnungen für die Angaben zum Preis-Leistungs-Verhältnis; https://www.gesetze-im-internet.de/altvpibv/__10.html (Abruf 01.2026)

Produktinformationsstelle Altersvorsorge: Allgemeinverfügung über die Berechnungsmethodik der Effektivkosten; https://produktinformationsstelle.de/wp-content/uploads/2023/01/Allgemeinverfuegung_BStBl-Fassung_2022.pdf (Abruf 01.2026)

Gesetze im Internet: Altersvorsorge-Produktinformationsblattverordnung - AltvPIBV § 5 Chancen-Risiko-Klassen; https://www.gesetze-im-internet.de/altvpibv/__5.html (Abruf 01.2026)