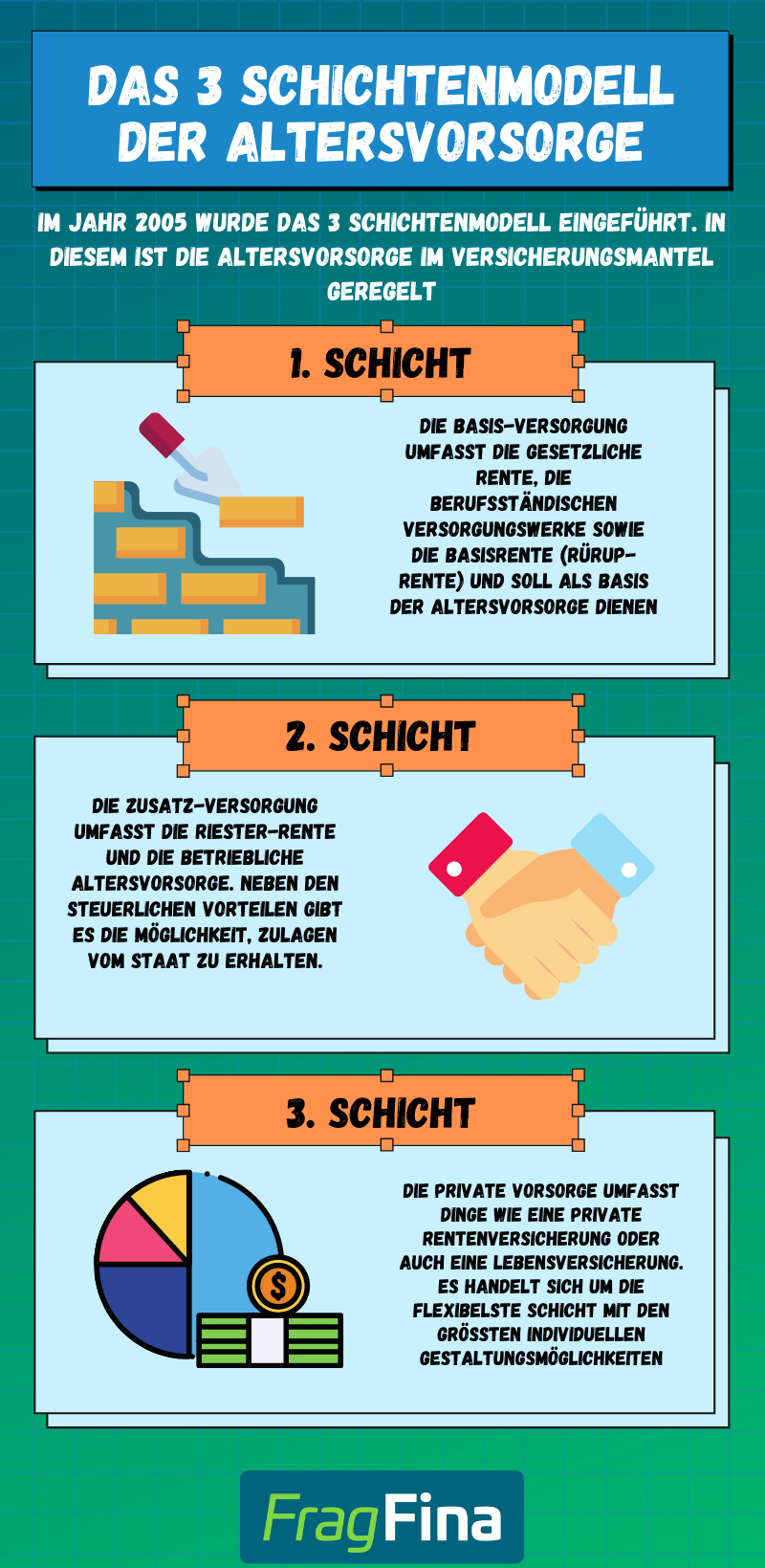

Das 3 Schichten Modell der Altersvorsorge

Alles rund um die Grundlage zur Altersvorsorge im Versicherungsmantel einfach erklärt

Sobald man sich ernsthaft mit dem Thema Altersvorsorge beschäftigt, kommt man über kurz oder lang mit dem 3 Schichten Modell in Berührung. Doch was ist das eigentlich genau und inwiefern ist es für den persönlichen Vermögensaufbau relevant?

Alles was du rund um dieses Thema wissen solltest, erfährst du in diesem Ratgeber. Unter anderem beantworten wir die Fragen, was das 3 Schichten Modell ist, warum es eingeführt wurde und was die einzelnen Schichten im Detail ausmacht.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Das 3 Schichtenmodell basiert auf dem Alterseinkünftegesetz aus dem Jahr 2005

- Die drei Schichten unterteilen die Altersvorsorge im Versicherungsmantel, in die Bereiche Basis-Versorgung, Zusatz-Versorgung und die Kapitalanlage-Produkte

- Die Schichten unterscheiden sich vor allem in der steuerlichen Behandlung und der Flexibilität

Was ist das 3 Schichten Modell der Altersvorsorge?

Im Jahr 2005 wurde im Rahmen des Alterseinkünftegesetzes (AltEinkG) das sogenannte 3 Schichten Modell eingeführt. Dadurch wurde, dass bis dahin geltende 3 Säulen Modell abgelöst.

Das 3 Schichten Modell teilt die verschiedenen Altersvorsorgeprodukte im Versicherungsmantel in unterschiedliche Schichten ein. Dabei handelt sich in der Schicht 1 um die sogenannte Basis-Versorgung in der Schicht 2 um die sogenannte Zusatz-Versorgung und in der Schicht 3 um die so genannte private Vorsorge.

Die 3 Schichten unterscheiden sich unter anderem in den Bereichen Flexibilität und in der steuerlichen Behandlung. Im Folgenden werden wir die wichtigsten Unterschiede näher betrachten.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWarum gibt es das 3 Schichten Modell?

Das 3 Schichten Modell wurde im Jahre 2005 im Rahmen des Alterseinkünftegesetzes eingeführt, um den Verbraucher über verschiedene steuerliche Anreize zu motivieren, privat für das Alter vorzusorgen. Der Hintergrund ist, dass es nicht mehr ausreicht, sich auf die gesetzliche Rente zu verlassen. Wer im Alter seinen heutigen Lebensstandard halten will, kommt um einen privaten Vermögensaufbau nicht herum.

Ziel des Staates ist es, dass möglichst wenig Verbraucher im Alter auf Zuschüsse vom Staat angewiesen sind, weil die Renteneinkünfte nicht hoch genug sind. Um diese drohenden zusätzlichen Kosten zu vermeiden, schafft er Anreize für den privaten Vermögensaufbau.

Wenn du wissen willst, wie viel du fürs Alter sparen solltest, dann schau dir unseren Altersvorsorge-Rechner an.

Schicht 1 - Die Basis-Versorgung

Bei der ersten Schicht handelt es sich um die sogenannte Basis-Versorgung. Zur ersten Schicht gehören die gesetzliche Rente, die berufsständischen Versorgungswerke und die Basis- bzw. Rürup-Rente (ETF-Rürup-Rente).

Jeder sozialversicherungspflichtige Angestellte muss in die gesetzliche Rente einzahlen. Ausgenommen davon sind Personen, die in ein berufsständisches Versorgungswerk einzahlen. Das sind zum Beispiel Ärzte, Architekten oder Anwälte.

Im Gegensatz zur gesetzlichen Rente und den Versorgungswerken handelt es sich bei der Basisrente um eine private freiwillige Versicherung, die jeder abschließen kann, der es möchte.

Steuerliche Absetzbarkeit in der 1. Schicht

Die erste Schicht zeichnet sich vor allem durch die steuerliche Absetzbarkeit aus. Man unterscheidet hier genau wie in den anderen beiden Schichten zwischen der Ansparphase und der Entnahmephase.

In der Ansparphase dürfen die Beiträge, die in der ersten Schicht gespart werden, steuerlich geltend gemacht werden. Wie viel geltend gemacht werden darf, hängt von dem Jahr ab, in dem wir uns befinden.

Im Jahr 2005 ging es los mit 60% seiner Beiträge, die man geltend machen durfte. Dieser Wert wurde jedes Jahr gesteigert, sodass wir im Jahr 2023 bei 100% (2022 94%) sind.

Das Ganze einmal an einem Beispiel verdeutlicht:

Steuerklasse 1, Grenzsteuersatz 35%, jährliche Einzahlung in der 1. Schicht: 5000€

5000€ * 100% (Anteil der 2023 geltend gemacht werden darf) * 35% (Grenzsteuersatz) = 1750€ (Höhe der Steuererstattung)

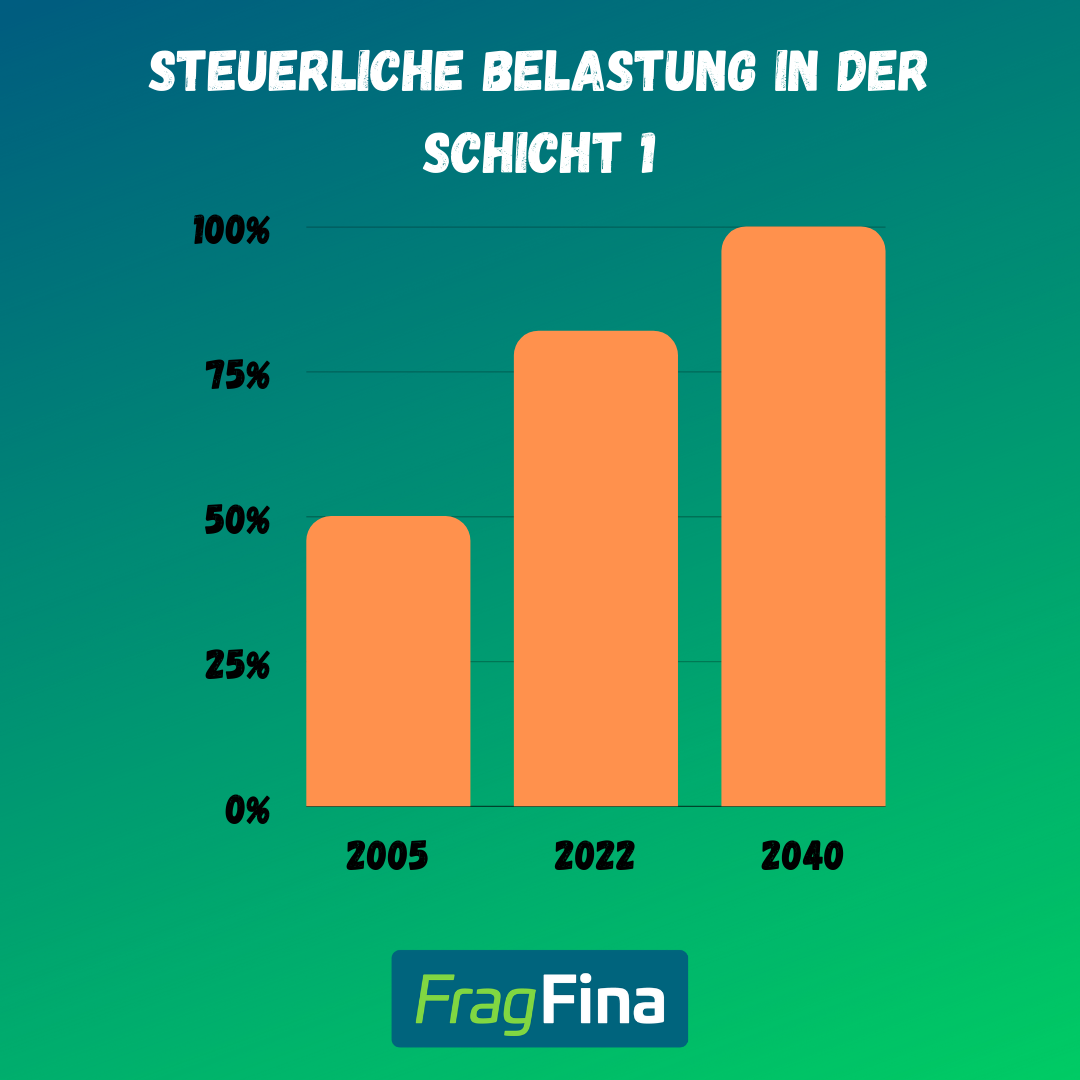

Steuerliche Belastung in der 1. Schicht

Neben der Steuerersparnis in der Ansparphase muss man sich natürlich auch die Entnahmephase anschauen. Die Entnahmephase beginnt mit dem Renteneintritt also für gewöhnlich mit 67.

Die Renten, die man aus der ersten Schicht erhält, muss man versteuern und zwar mit dem im Alter gültigen Steuersatz. Der Anteil, der versteuert werden muss, ist abhängig davon, wann man in Rente geht. Auch hier gibt es wie in der Ansparphase eine Staffelung.

2005 ging es los mit einem Anteil von 50% im Jahr 2025 sind wir bei 85%. Ab dann steigt der Anteil jedes Jahr um 1% bis im Jahr 2040 100% erreicht sind.

Das ganze auch einmal an einem Beispiel verdeutlicht:

5000€ * 100% (Anteil der 2040 versteuert werden muss) * 20% (Steuersatz im Alter) = 1000€ (Höhe der steuerlichen Belastung)

Flexibilität in der 1. Schicht

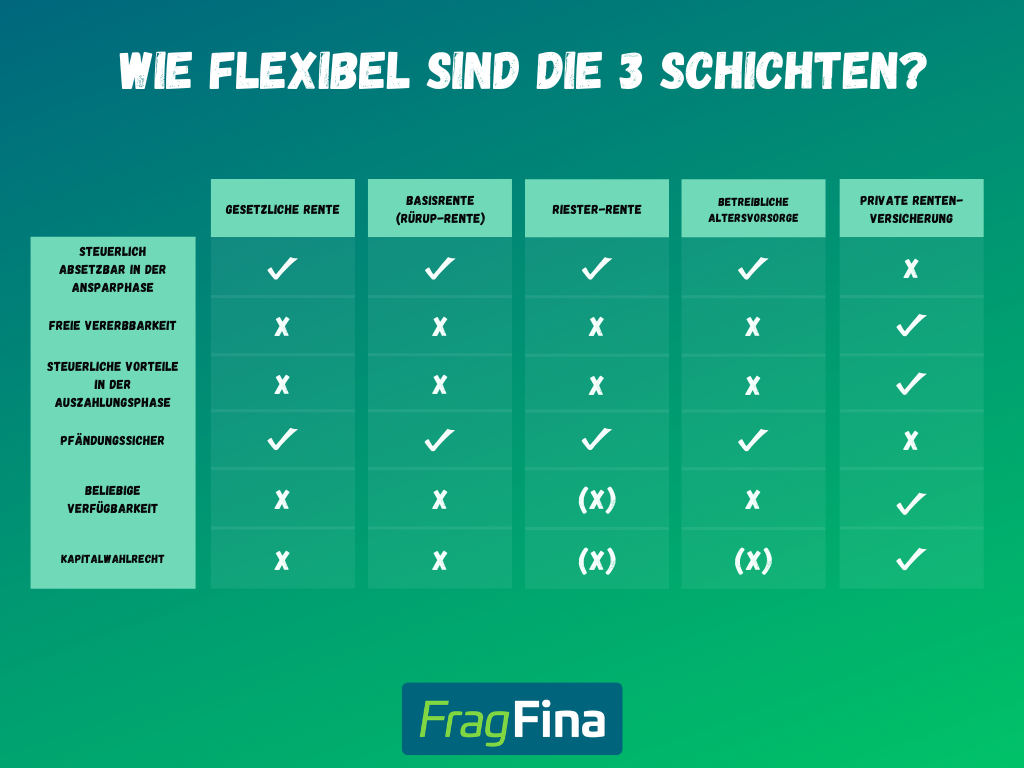

Die drei Schichten unterscheiden sich nicht nur in der steuerlichen Betrachtung, sondern auch im Bereich der Flexibilität, also Dingen wie: Komme ich vor der Rente an mein Geld, kann ich auswählen, ob ich eine Einmalzahlung oder eine Rente erhalte und so weiter.

Die erste Schicht ist tendenziell die unflexibelste der drei Schichten. In dieser Schicht kann man sich das Kapital, was man eingezahlt hat, nicht vor Renteneintritt auszahlen lassen und man kann auch nicht wählen, ob man eine Rente oder eine Kapitalabfindung bekommt. Die Auszahlung in der ersten Schicht findet immer in Form einer lebenslangen Rente statt.

Weitere Information zum Thema Gestaltungsmöglichkeiten bzw. Flexibilitäten innerhalb der einzelnen Schichten erhältst du im weiteren Verlauf dieses Ratgebers.

Schicht 2 - Die Zusatz-Versorgung

Bei der 2. Schicht handelt es sich um die sogenannte Zusatz-Versorgung, dazu gehören die Riester-Rente sowie die betriebliche Altersvorsorge.

Neben den Steuervorteilen (wie in Schicht 1) kann man bei der Riester-Rente zusätzlich Zulagen vom Staat erhalten und bei der betrieblichen Altersvorsorge eine Sozialversicherungsersparnis wahrnehmen. Im Detail haben wir dies bereits im Ratgeber zur Riester-Rente (ETF Riester-Rente) und in unserem Ratgeber zur betrieblichen Altersvorsorge erklärt. Deswegen hier nur die wichtigsten Punkte aufgelistet.

- Beiträge sind zu 100% steuerlich absetzbar

- Verschiedene Zulagenarten (175€ Grundzulage; 300€ Kinderzulage)

- Maximal 2100€ können jährlich beim Riester steuerlich geltend gemacht werden

- Bis zu 338€ können monatlich steuer- und sozialabgabenfrei gespart werden

- Bis zu 676€ können monatlich sozialabgabenfrei gespart werden

- Verpflichtender Zuschuss vom Arbeitgeber in Höhe von 15%

Steuerliche Absetzbarkeit in der 2. Schicht

Bei der steuerlichen Absetzbarkeit muss man zwischen der Riester-Rente und der betrieblichen Altersvorsorge differenzieren. Die Beiträge für eine betriebliche Altersvorsorge werden direkt über die Gehaltsabrechnung verrechnet. Somit erhält man hier den Steuer- und Sozialabgebvorteil direkt bei der monatlichen Gehaltsauszahlung.

Hier findest du eine Beispielrechnung für eine Entgeltumwandlung in der betrieblichen Altersvorsorge

Bei der Riester-Rente hingegen wird wie in der Schicht 1 der gezahlte Beitrag über die Steuererklärung geltend gemacht. Es dürfen 100% der Beiträge geltend gemacht werden. Davon abziehen muss man noch die ggf. erhaltenen Zulagen.

Hier findest du eine Beispielrechnung für die steuerliche Absetzbarkeit in der Riester-Rente

Steuerliche Belastung in der 2. Schicht

Genau wie bei der steuerlichen Absetzbarkeit muss man hier zwischen der Riester-Rente und der betrieblichen Altersvorsorge unterscheiden. Starten wir mit der Riester-Rente. Bei der Riester-Rente müssen 100% der Rente versteuert werden.

Schauen wir uns das an einem Beispiel an:

6000€ * 100% (100% müssen versteuert werden) * 20% (Steuersatz im Alter) = 1200€ (Höhe der steuerlichen Belastung)

Auch bei der betrieblichen Altersvorsorge müssen 100% der Rente versteuert werden. Dazu kommen jedoch noch Krankenversicherungsbeiträge, die auf die Rente gezahlt werden müssen. Wie viel kannst du der folgenden Tabelle entnehmen:

| Versicherungsart | Beitragspflicht | Beitrag KV | Beitrag Pflege |

|---|---|---|---|

| Gesetzlich krankenversichert mit Kindern | ja | 14,6% | 3,6% |

| Gesetzlich krankenversichert ohne Kinder | ja | 14,6% | 4,2% |

| Privat krankenversichert | nein | - | - |

Bei den Krankenversicherungsbeiträgen muss noch der individuelle Zusatzbeitrag der eigenen Krankenversicherung hinzugerechnet werden.

Flexibilität in der 2. Schicht

Auch die zweite Schicht ist tendenziell eine unflexible Schicht. Grundsätzlich ist auch hier die Idee, dass man monatlich während des Erwerbslebens einzahlt und dann in der Rentenphase eine lebenslange Rente erhält.

Im Gegensatz zur ersten Schicht kann man jedoch früher auf das Kapital zugreifen und auch zur Rentenphase unter gewissen Umständen einen Teil des Kapitals auf einen Schlag auszahlen lassen. Meistens ist das mit ein paar Nachteilen verbunden, aber grundsätzlich zumindest möglich.

Wie bereits erwähnt, gibt es zum Thema Flexibilität weitere Informationen in diesem Ratgeber.

Schicht 3 - Die private Vorsorge

Bei der 3. Schicht handelt es sich um die so genannte private Vorsorge. Dazu gehören Dinge wie eine private Rentenversicherung (ETF-Rentenverischerung) oder auch eine Lebensversicherung. Die dritte Schicht ist die flexibelste der dreien, hat dafür aber auch geringere steuerliche Vorteile.

Im Unterschied zu den anderen Schichten ergeben sich die Steuervorteile hier in der Auszahlungsphase und nicht in der Ansparphase.

Steuerliche Behandlung in der Ansparphase

Beiträge, die in der dritten Schicht gespart werden dürfen steuerlich geltend gemacht werden. Man macht dies über die sogenannten Vorsorgeaufwendungen. Allerdings können die Beiträge nur abgesetzt werden, wenn die Freibeträge noch nicht ausgeschöpft sind. Dies ist in der Regel jedoch nahezu immer der Fall.

Die Höhe des Freibetrags beläuft sich für Arbeitnehmer und Beamte auf 1900€ und für Selbstständige auf 2800€.

Unter die Vorsorgeaufwendungen fallen u.a. die Beiträge zur Krankenversicherung und Pflegeversicherung. Aus diesem Grund ist der Freibetrag häufig schon ausgeschöpft, sodass die Sparbeiträge in der Regel nicht steuerlich geltend gemacht werden können.

Steuerliche Behandlung in der Entnahmephase

Steuerliche Vorteile in der 3. Schicht ergeben sich in der Entnahmephase. Wie hoch diese sind und wie diese gestaltet sind, ist abhängig davon, ob man sich das Kapital als lebenslange Rente auszählen lässt oder zum Renteneintritt auf einen Schlag. Bei beiden Varianten ist aber die Voraussetzung für die Ersparnis, dass der Vertrag mindestens 12 Jahre bestanden haben und man zum Zeitpunkt der Auszahlung mindestens 62 Jahre alt sein muss.

Starten wir mit der Variante der lebenslangen Verrentung. Bei einer Verrentung wird die Rente nur mit dem sogenannten Ertragsanteil versteuert. Die Höhe des Ertragsanteils ist abhängig von dem Zeitpunkt, in dem man in die Rente geht.

| Alter | Ertragsanteil |

|---|---|

| 60 Jahre | 22% |

| 61 Jahre | 22% |

| 62 Jahre | 21% |

| 63 Jahre | 20% |

| 64 Jahre | 19% |

| 65 Jahre | 18% |

| 66 Jahre | 18% |

| 67 Jahre | 17% |

Auch hier das Ganze einmal an einem Beispiel verdeutlicht:

Alter bei Auszahlung 67, Steuersatz im Alter 20%, jährliche Auszahlung aus privater Rentenversicherung: 3000€

3000€ * 17% (Ertragsanteil im Alter 67) * 20% (Steuersatz im Alter) = 102€ (Höhe der steuerlichen Belastung)

Schauen wir uns auch noch die Variante mit der Kapitalauszahlung an. Wenn die Bedingung 12 Jahre Bestehen des Vertrags und Mindestalter von 62 Jahren erfüllt ist, muss nur die Hälfte der Erträge versteuert werden (Halbeinkünfteverfahren).

Das ganze auch einmal an einem Beispiel erläutert:

Kapitalauszahlung, Steuersatz im Alter 20%, vorhandenes Kapital 50.000€ (davon 25.000€ selber eingezahlt und 25.000€ Ertrag

12.500€ (Hälfte d. Erträge d. versteuert werden müssen) * 20% (Steuersatz im Alter) = 2500€ (einmalige Steuerzahlung)

Flexibilität in der 3. Schicht

Die dritte Schicht ist die flexibelste aller Schichten. Hier kann man frei wählen, ob das Kapital als Rente, als Einmalzahlung oder aus einer Mischung daraus ausgezahlt werden soll.

Auch eine Auszahlung vor Erreichen des Rentenalters ist problemlos möglich, kann aber gegebenenfalls Auswirkungen auf die steuerliche Behandlung haben.

Flexibilitäten im 3 Schichten Modell

Häufige Fragen rund um das 3 Schichten Modell

Quellenangabe

Autor: Benjamin de Groot

Gesetze im Internet: Einkommensteuergesetz (EStG) § 22 Arten der sonstigen Einkünfte; https://www.gesetze-im-internet.de/estg/__22.html (Abruf 01.2026)

Bundesanzeiger: Alterseinkünftegesetz (AltEinkG); https://www.bgbl.de/xaver/bgbl/start.xav?start=//*%5B@attr_id=%27bgbl104s1427.pdf%27%5D#__bgbl__%2F%2F*%5B%40attr_id%3D%27bgbl104s1427.pdf%27%5D__1648800677941 (Abruf 01.2026)

Gesetze im Internet: Einkommensteuergesetz (EStG) § 10; https://www.gesetze-im-internet.de/estg/__10.html (Abruf 01.2026)