Ratgeber gesetzliche Rentenversicherung 2026

Alles rund um die gesetzliche Rentenversicherung einfach und verständlich erklärt

Wie funktioniert die gesetzliche Rentenversicherung? Wie viel Beitrag muss man zahlen, wer ist überhaupt verpflichtet einzuzahlen und wie berechnet sich die Rente eigentlich?

Rund um die gesetzliche Rentenversicherung gibt es viel zu beachten. Darum erfährst du hier alles rund um dieses Thema. Wir begleiten dich von A bis Z in unserem Ratgeber.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Die gesetzliche Rentenversicherung gehört zur Basisversorgung und somit zur so genannten 1. Schicht des drei Schichtenmodells der Altersvorsorge

- Die Höhe der Beiträge sind abhängig vom individuellen Einkommen. Aktuell liegt der Beitragssatz bei 18,6%. Man teilt sich diesen mit seinem Arbeitgeber

- Wer sozialversicherungspflichtig angestellt ist und nicht in ein Versorgungswerk einzahlt, ist pflichtversichert in der gesetzlichen Rentenversicherung.

Wie funktioniert die gesetzliche Rentenversicherung?

Die gesetzliche Rentenversicherung ist eine wichtige Säule der Altersvorsorge in Deutschland und macht einen erheblichen Anteil der späteren Renten aus.

Eingeführt wurde Sie im Jahr 1891 und auch schon damals funktionierte Sie nach demselben Prinzip wie heute.

Sie basiert auf dem sogenannten Generationenvertrag. Dieser besagt, dass die heute arbeitende Bevölkerung in die gesetzliche Rentenversicherung einzahlt und die Menschen, die heute in der Rente sind, monatlich Zahlungen aus dieser erhalten.

Gleichzeitig wird dem Einzahler das "versprechen" gegeben, dass man im Rentenalter eine Rente erhält, die von der dann arbeitenden Bevölkerung finanziert wird.

Dies geschieht über das sogenannte Umlageverfahren. D.h. die Beiträge, die heute eingezahlt werden, werden sofort wieder entnommen und an die Rentner ausgezahlt. Es sammeln sich keine Beiträge an und es gibt auch keine Verzinsung oder Ähnliches. Alles was reinkommt, wird direkt wieder ausgeschüttet.

Wer muss in die gesetzliche Rentenversicherung einzahlen?

Grundsätzlich ist jeder angestellte Arbeitnehmer in Deutschland rentenversicherungspflichtig. Ausgenommen sind die Angestellten, die in ein berufsständisches Versorgungswerk einzahlen, wie beispielsweise Ärzte, Anwälte oder auch Architekten.

Darüber hinaus sind auch einige Gruppen von Selbstständigen rentenversicherungspflichtig. Folgende Gruppen zählen dazu:

- Handwerker und Hausgewerbetreibende

- Künstler und Publizisten

- Lehrer

- Hebammen

- Erzieher

- In der Pflege Beschäftigte

- Selbstständige mit einem Auftraggeber

- Seelotsen

- Lehrer

- Küstenschiffer und Küstenfischer

- Bestimmte weitere Selbstständige

Für selbstständige, die nicht versicherungspflichtig sind, gibt es die Möglichkeit, freiwillig in die gesetzliche Rentenversicherung einzuzahlen.

Wie hoch ist der Beitrag in der gesetzlichen Rentenversicherung?

Aktuell liegt der Beitrag für die gesetzliche Rente bei 18,6% des Bruttoeinkommens. Die 18,6% teilt man sich hälftig mit seinem Arbeitgeber. Das heißt, es entfallen 9,3% auf den Arbeitnehmer und 9,3% auf den Arbeitgeber.

Hätte man beispielsweise ein Bruttoeinkommen in Höhe von 3000€ würden davon 558€ (3000€ * 18,6% = 558€) in die gesetzliche Rente fließen. Davon entfallt die Hälfte also 279€ auf den Arbeitnehmer und ebenfalls 279€ auf den Arbeitgeber.

Beiträge müssen jedoch nicht in unbegrenzter Höhe gezahlt werden, sondern lediglich bis zur Beitragsbemessungsgrenze. Diese liegt aktuell im Jahr 2026 bei 101.400€, was einem monatlichen Bruttoeinkommen von 8450€ entspricht. Für alles, was darüber hinaus geht, müssen keine Beiträge entrichtet werden.

Wie berechnet sich die Höhe der gesetzlichen Rente?

Die Höhe der Rente hängt von verschiedenen Faktoren ab und wir mit der so genannten Rentenformel berechnet:

Höhe der Rente = EP * ZF * RAF * aRW

EP = Entgeltpunkte: Die Entgeltpunkte geben das Verhältnis zwischen dem persönlichen Einkommen und dem Durchschnittsgehalt wieder. Für ein jährliches Gehalt in der Höhe des deutschlandweiten Durchschnittsgehalts erhält man genau einen Entgeltpunkt. Würde man das Doppelte vom Durchschnittsgehalt verdienen würde man 2 Entgeltpunkte für jedes Jahr in dem dies so ist erhalten.

ZF = Zugangsfaktor: Der Zugangsfaktor liegt bei 1 wenn man so lange arbeitet bis man das gesetzlich festgelegte Rentenalter erreicht. Geht man früher in Rente verringert sich der Zugangsfaktor und somit auch die Rente.

RAF= Rentenartfaktor: Der Rentenartfaktor ist nie höher als 1. Je nach Grund für den Renteneintritt wird ein unterschiedlicher Rentenartfaktor zugewiesen. Wenn man beispielsweise wegen des Alters in Rente geht, dann liegt der Rentenartfaktor bei 1. Erhält man hingegen eine Waisenrente liegt der Rentenartfaktor unter 1.

aRW = aktueller Rentenwert: Der aktuelle Rentenwert gibt an, wie viel ein Entgeltpunkt zum Zeitpunkt des Renteneintritts wert ist.

Das ganze an einem Zahlenbeispiel verdeutlicht:

Unser Beispielarbeitnehmer arbeitet 40 Jahre und verdient genau im Durchschnitt aller Deutschen. Nach 40 Jahren geht er mit dem gesetzlich festgelegten Rentenalter in Rente. Daraus ergeben sich folgende Werte:

EP = 40 (40 Jahre gearbeitet und für jedes Jahr einen Entgeltpunkt erhalten)

ZF = 1 (Eintritt in die Rente mit dem gesetzlich festgelegten Rentenalter)

RAF = 1 (Rente wegen Alters)

aRW = 39,32€ (seit 01.07.2024. Wichtig ist zu beachten, dass der Rentenwert nicht fix ist und sich in beide Richtungen ändern kann.)

Daraus ergibt sich:

Höhe der Rente = 40 (EP) * 1 (ZF) * 1 (RAF) * 39,32€ (aRW) = 1573€

D.h. in unserem Beispiel hat unser Arbeitnehmer 40 Jahre gearbeitet und exakt im Durchschnitt verdient und würde jetzt eine Rente i.H.v. 1573€ monatlich erhalten.

Gesetzliche Rente und Steuern

Beiträge für die gesetzliche Rente von der Steuer absetzen.

Die Beiträge für die gesetzliche Rente sind steuerlich relevant. Man unterscheidet hier zwischen der Ansparphase und der Entnahmephase.

In der Ansparphase dürfen die Beiträge, die in die gesetzliche Rente fließen, steuerlich geltend gemacht werden. Wie viel geltend gemacht werden darf, hängt von dem Jahr ab, in dem wir uns befinden.

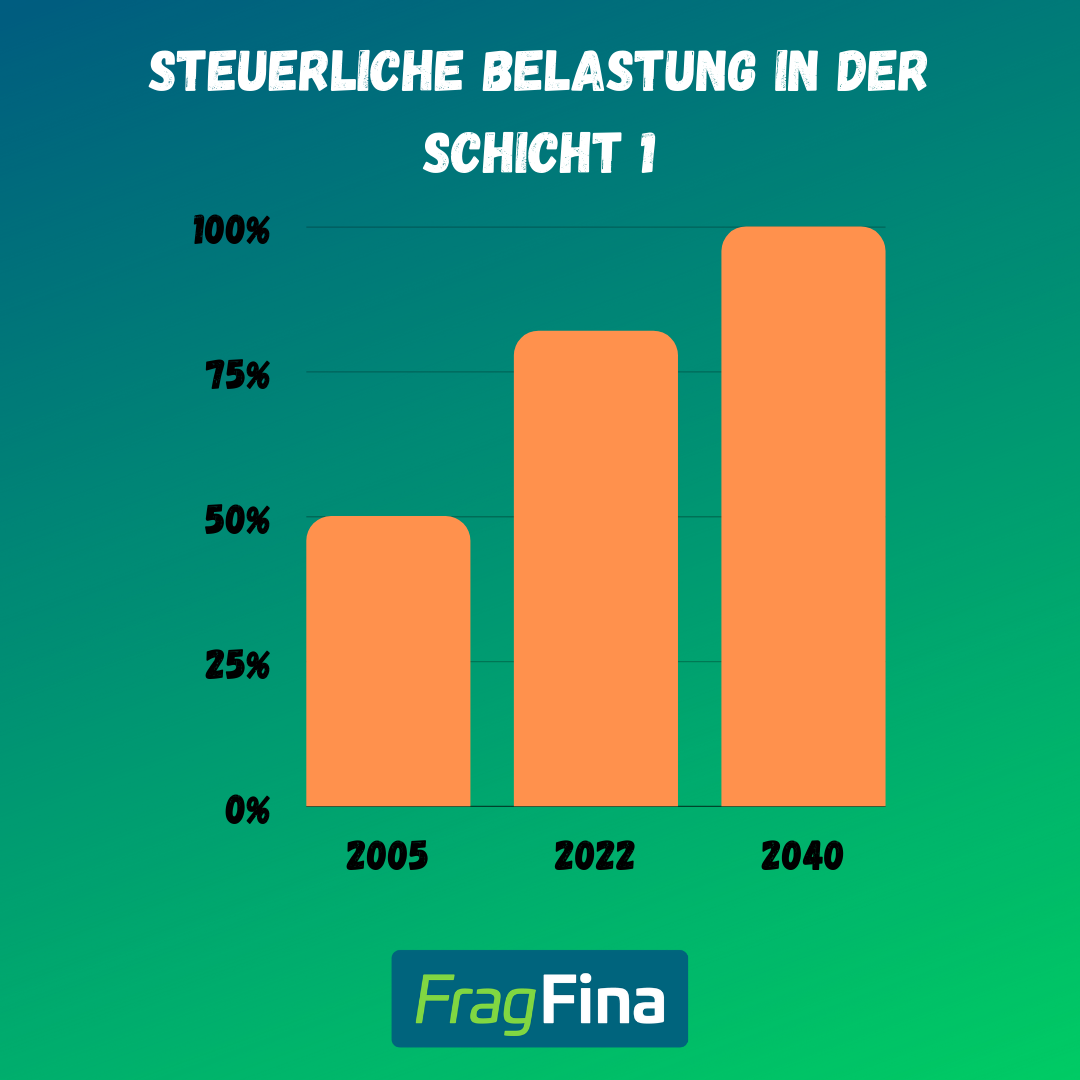

Im Jahr 2005 ging es los mit 60% seiner Beiträge, die man geltend machen durfte. Ab dem Jahr 2023 liegt dieser Wert dauerhaft bei 100%.

Wie das Ganze konkret funktioniert einmal an einem Beispiel verdeutlicht:

Steuerklasse 1, Grenzsteuersatz 35%, jährliche Einzahlung in die gesetzliche Rente: 5000€

5000€ * 100% (Anteil der seid 2023 geltend gemacht werden darf) * 35% (Grenzsteuersatz) = 1750€ (Höhe der Steuererstattung)

In diesem Beispiel hätte wir eine jährliche Steuererstattung von 1750€ oder in Prozent ausgedrückt bekommt man 35% der eingezahlten Beiträge über die Steuererklärung zurück. Hier gilt es natürlich die Höchstgrenzen zu beachten. Aktuell dürfen maximal 29.343,60€ steuerlich geltend gemacht werden.

Steuern auf die gesetzliche Rente

Neben der Steuerersparnis in der Ansparphase muss man sich natürlich auch die Entnahmephase anschauen. Die Entnahmephase beginnt mit dem Renteneintritt also für gewöhnlich mit 67.

Die Rente, die man aus der gesetzlichen Rente erhält, muss man versteuern und zwar mit dem im Alter gültigen Steuersatz. Der Anteil, der versteuert werden muss, ist abhängig davon, wann man in Rente geht. Auch hier gibt es wie in der Ansparphase eine Staffelung.

2005 ging es los mit einem Anteil von 50% im Jahr 2025 sind wir bei 85%. Ab dann steigt der Anteil jedes Jahr um 1% bis im Jahr 2040 100% erreicht sind. Wie hoch letztendlich die tatsächliche Steuer ist, die auf den steuerpflichtigen Anteil entfällt, ist abhängig von der Höhe der Rente. Hier sind nicht nur die Einnahmen aus der gesetzlichen Rente relevant, sondern zum Beispiel auch eventuelle Mieteinnahmen oder Renten aus einer Riester-Rente, Basisrente oder auch betrieblichen Altersvorsorge.

Genau wie im Erwerbsleben gilt, je mehr ich verdiene beziehungsweise je mehr Rente ich erhalte, desto höher ist auch mein Steuersatz.<

Das ganze auch einmal an einem Beispiel verdeutlicht:

Jahr des Renteneintritts: 2040, Steuersatz im Alter: 20%, jährliche Auszahlung aus der gesetzlichen Rente: 5000€

5000€ * 100% (Anteil, der 2040 versteuert werden muss) * 20% (Steuersatz im Alter) = 1000€ (Höhe der steuerlichen Belastung)

Wo die gesetzliche Rente in der Steuererklärung angeben?

Damit man einen Teil der Beiträge für die gesetzliche Rente über die Steuer zurückbekommt, muss man eine Steuererklärung machen. Die Beiträge zur gesetzlichen Rente zählen zu den Altersvorsorgeaufwendungen. Angegeben werden Sie in der Steuererklärung über die Anlage Vorsorgeaufwand.

Dort trägt man den Betrag ein, den man im Jahr, für das die Steuererklärung gemacht wird, in die gesetzliche Rente eingezahlt hat. Den Gesamtbeitrag findest man beispielsweise auf der letzten Lohnabrechnung des Jahres oder auch im jährlichen Schreiben der deutschen Rentenversicherung.

Krankenversicherungs- und Pflegeversicherungsbeiträge auf die gesetzliche Rente

Auf die gesetzliche Rente müssen Krankenversicherungs- und Pflegeversicherungsbeiträge gezahlt werden. Die Höhe ist abhängig davon, ob man im Alter gesetzlich krankenversichert oder privat krankenversichert ist sowie ob man Kinder hat oder nicht.

| Beitrag Krankenver-sicherung | Beitrag Pflegeversicherung ohne Kinder | Beitrag Pflegeversicherung mit Kindern | |

|---|---|---|---|

| Gesetzlich kranken-versichert | 7,3% | 4,2% | 3,6% |

| Privat kranken-versichert | individueller Beitrag | individueller Beitrag | individueller Beitrag |

Die in der Tabelle aufgeführten Zahlen sind die, die der Rentner tragen muss. Weitere 7,3% im Bereich der Krankenversicherungsbeiträge werden von der gesetzlichen Rentenversicherung übernommen.

Erhält man beispielsweise eine monatliche Rente von 1000€, ist gesetzlich krankenversichert und hat keine Kinder, zahlt man auf seine Rente 115€ (1000€ * (7,3% + 4,2%) ) Krankenversicherungs- und Pflegeversicherungsbeiträge.

Ist man hingegen privat krankenversichert, zahlt man den Beitrag, den man individuell mit seiner Versicherung vereinbart hat unabhängig davon, wie hoch die Renteneinkünfte sind.

Probleme der gesetzlichen Rentenversicherung

Immer wieder liest man von Altersarmut und das man privat vorsorgen soll. Doch was ist eigentlich der Grund dafür?

Das System der gesetzlichen Rentenversicherung beruht darauf, dass immer ausreichend Menschen in das System einzahlen. Das funktioniert so lange, wie ein Großteil der Bevölkerung einzahlt und nur ein vergleichsweise kleiner Anteil der Bevölkerung Renten beansprucht.

In der Vergangenheit hatten wir genau so eine Verteilung. Weshalb das System der gesetzlichen Rentenversicherung in der Vergangenheit auch sehr gut funktioniert hat.

In den letzten Jahren hat sich dies durch den demografischen Wandel drastisch verändert. Wir haben immer mehr Rentner, die immer länger Renten beanspruchen und es werden immer weniger Kinder geboren, sodass das Verhältnis zwischen Einzahlern und denen die Renten erhalten immer schlechter wird.

Dieses Problem wird sich auch in Zukunft tendenziell weiter zuspitzen. Es gibt immer weniger Menschen, die in das System einzahlen, aber dafür immer mehr Menschen, die Geld aus dem System entnehmen.

Die Konsequenz daraus wird sein, dass die ausgezahlten Renten immer geringer werden, relativ unabhängig davon, wie viel man im Laufe seines Erwerbslebens eingezahlt hat. Das ist auch der Grund, weshalb jeder für das Alter privat vorsorgen muss, wenn er im Alter nicht auf einem Sozialhilfeniveau leben möchte.

Häufige Fragen rund um die gesetzliche Rentenversicherung

Quellenangabe

Autor: Benjamin de Groot

Deutsche-rentenversicherung.de: Werte der Rentenversicherung https://www.deutsche-rentenversicherung.de/ (Abruf 01.2026)

Deutsche-rentenversicherung.de: Wie Renten besteuert werden https://www.deutsche-rentenversicherung.de/ (Abruf 01.2026)

Bmas.de: Geschichte der Gesetzlichen Rentenversicherung https://www.bmas.de/DE/Startseite/start.html (Abruf 01.2026)

Bpb.de: Demografischer Wandel (Abruf 01.2026)