Ratgeber Berufsunfähigkeitsversicherung 2025

Die Berufsunfähigkeitsversicherung für Einsteiger einfach und verständlich erklärt

Braucht man eine Berufsunfähigkeitsversicherung oder reichen die Leistungen vom Staat? Wie viel kostet eine BU und was ist eigentlich mit den Gesundheitsfragen?

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen überhaupt. Umso wichtiger ist es, sich umfassend mit dieser Thematik auseinanderzusetzen. Alles, was du wissen musst, findest du in diesem Ratgeber.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

Wann ist man berufsunfähig?

Braucht man eine BU?

Gründe für Berufsunfähigkeit?

Gesetzliche BU

Woher erhält man Leistungen?

Wie sollte eine BU gestaltet sein?

Was kostet eine BU?

Anbieter und Tarif

Gesundheitsfragen in der BU

Gestaltung bestehender Verträge?

BU und Steuern

Wer braucht keine BU?

BU Ja oder Nein?

Alternativen zur BU?

FAQ

Das wichtigste in Kürze:

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen überhaupt und für jeden relevant, der seinen Lebensunterhalt aus seinem Arbeitseinkommen bestreitet. Doch die richtige Berufsunfähigkeitsversicherung zu finden ist gar nicht so einfach. Es gibt viele Kriterien, die berücksichtigt werden müssen.

- Die Berufsunfähigkeitsversicherung ist nahezu für jeden sinnvoll, der auf sein Arbeitseinkommen angewiesen ist

- Für alle, die nach 1961 geboren sind, gibt es keinen gesetzlichen Berufsunfähigkeitsschutz mehr

- Ob man überhaupt eine Berufsunfähigkeitsversicherung bekommt, hängt vom individuellen Gesundheitszustand ab

Wann ist man berufsunfähig?

Um diese Frage beantworten zu können, muss man zwischen zwei verschiedenen Definitionen unterscheiden. Das ist zum einen die allgemeine Definition und zum anderen die Definition einer privaten Berufsunfähigkeitsversicherung. Für den weiteren Verlauf ist die Definition einer privaten Versicherung für uns die relevante.

Die Definition für Berufsunfähigkeit lautet wie folgt:

"Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann."

Im Sinne einer privaten Berufsunfähigkeitsversicherung spricht man von Berufsunfähigkeit:

Wenn man seinen aktuellen Job aufgrund von einer Krankheit oder eines Unfalls dauerhaft nicht mehr ausführen kann. Für gewöhnlich muss Berufsunfähigkeit zu mindestens 50% und für mindestens 6 Monate vorliegen, damit man einen Leistungsanspruch aus einer Versicherung hat.

Braucht man eine Berufsunfähigkeitsversicherung?

Um die Frage beantworten zu können, ob man eine Berufsunfähigkeitsversicherung benötigt oder nicht, hilft es sich, folgende 3 Fragen zu beantworten:

- Gibt es im Falle einer Berufsunfähigkeit ausreichend Leistungen vom Staat? (Siehe Abschnitt Leistungen vom Staat)?

- Ist es überhaupt wahrscheinlich berufsunfähig zu werden? (Siehe Abschnitt Gründe für Berufsunfähigkeit)?

- Sind ausreichende andere Einkunftsarten neben dem Arbeitseinkommen vorhanden im Falle einer Berufsunfähigkeit? (Siehe Abschnitt wer benötigt keine Berufsunfähigkeit)?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

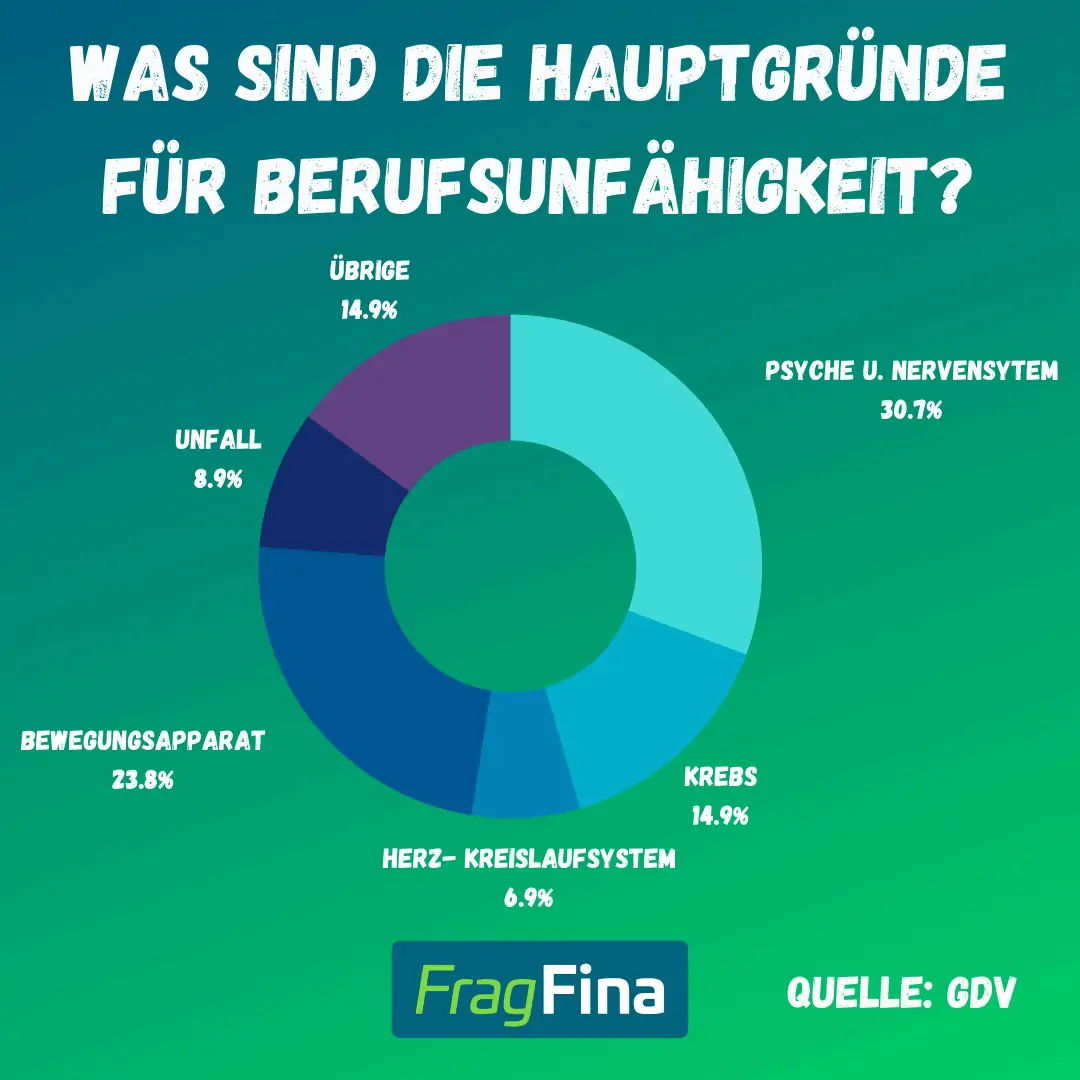

Was sind die Gründe für Berufsunfähigkeit?

Um wissen zu können, ob das Thema Berufsunfähigkeit für einen selber relevant ist, ist vor allem wichtig zu wissen, was die häufigsten Gründe für Berufsunfähigkeit sind. Grundsätzlich können viele verschiedene Gründe zu Berufsunfähigkeit führen. Dies kann durch eine Krankheit oder durch einen Unfall passieren.

Wenn man sich die Statistiken anschaut, sieht man, dass die häufigsten Gründe für Berufsunfähigkeit sogenannte Zivilisationserkrankungen wie Krebs, Psyche und Erkrankungen des Bewegungsapparats sind.

Auffällig hierbei ist, dass dies alles Erkrankungen sind, die erst einmal vollkommen unabhängig vom ausgeführten Job sind. Egal ob ich im Büro oder auf der Baustelle arbeite, potentiell können mich die statisch am häufigsten vertretenen Erkrankungen unabhängig davon treffen.

Was zahlt der Staat (Gesetzliche Berufsunfähigkeitsrente) im Falle einer Berufsunfähigkeit?

Eine ganz wichtige Frage, wenn man sich mit dem Thema Berufsunfähigkeit auseinandersetzt ist, ob es im Ernstfall Leistungen vom Staat gibt und wie diese aussehen. Sind diese ausreichend und wer hat überhaupt Anspruch darauf? Vielleicht gibt es sogar so etwas wie eine gesetzliche Berufsunfähigkeitsrente?

Denn ganz klar ist, wenn es für jeden, der diese benötigt, eine ausreichend hohe gesetzliche Berufsunfähigkeitsrente geben würde, dann ist eine private Versicherung nicht notwendig. Leider wurde jedoch mit der Gesetzesreform im Jahre 2001 die gesetzliche Berufsunfähigkeitsrente abgeschafft. Seit diesem Zeitpunkt haben nur noch Menschen, die vor dem 01.01.1961 geboren sind, Anspruch auf diese Rente.

Ersetzt wurde das Ganze durch die Erwerbsminderungsrente. Die Erwerbsminderungsrente unterscheidet sich allein schon durch die Definition ganz entscheidend von der der Berufsunfähigkeit.

Die Wahrscheinlichkeit, berufsunfähig zu werden, ist viel höher, als die Wahrscheinlichkeit, erwerbsgemindert zu sein. Dazu kommt das Problem, dass die Höhe der Erwerbsminderungsrente häufig nicht ausreichend ist, um den aktuellen Lebensstandard zu finanzieren.

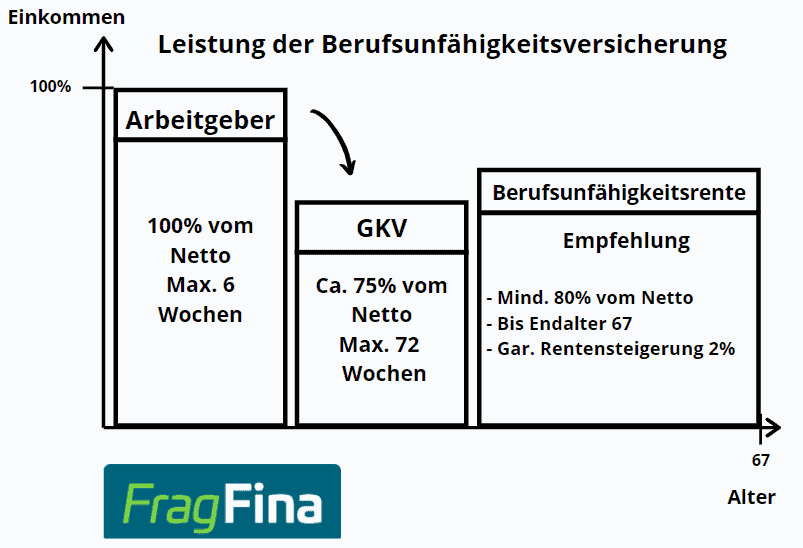

Woher bekommt man Geld im Falle einer Berufsunfähigkeit?

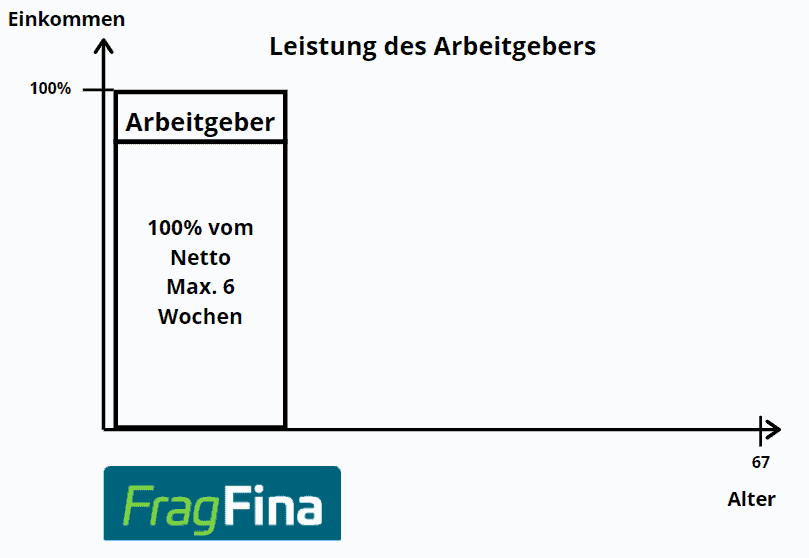

Schauen wir uns einmal an, wie eigentlich der Ablauf im Falle einer Berufsunfähigkeit ist. Von wem bekommt man Geld, wie viel bekommt man und wie lange? Der aufgezeigte Verlauf gilt für Angestellte, die nach 1961 geboren und gesetzlich krankenversichert sind.

Leistungen des Arbeitgebers

Im ersten Schritt erhält man Leistungen vom Arbeitgeber. Ganz unabhängig davon, wie schwer die Erkrankungen ist oder ob man ggf. sogar berufsunfähig ist. Diese Leistungen erhält man üblicherweise für 6 Wochen und entsprechen 100% des Nettoeinkommens.

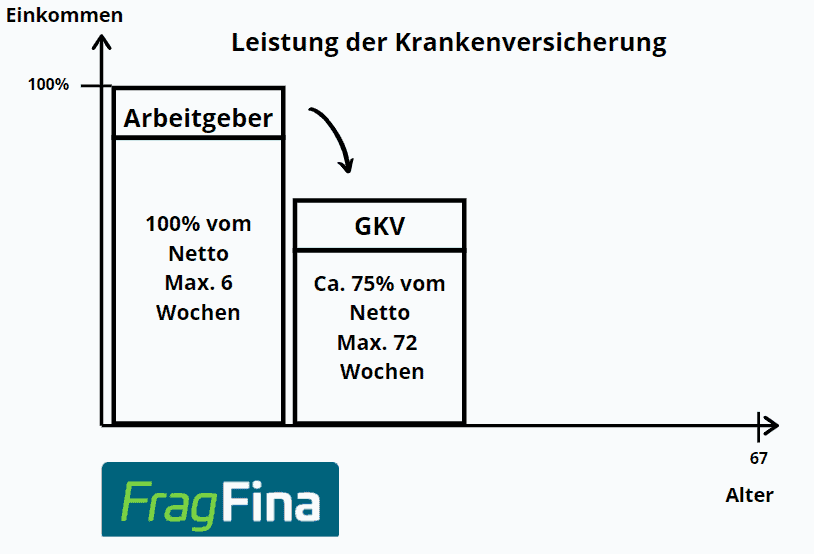

Leistungen der Krankenversicherung

Nach spätestens 6 Wochen endet üblicherweise die Leistung des Arbeitgebers. Ab dann kommt die Krankenversicherung ins Spiel, die das sogenannte Krankengeld auszahlt. Das Krankengeld beträgt ca. 75% des vorherigen Nettoeinkommens und wird für maximal 72 Wochen gezahlt.

Anders als bei den Leistungen des Arbeitgebers ist hier relevant, ob man "nur" krankgeschrieben oder eventuell schon berufsunfähig ist. Denn spätestens ab dem Zeitpunkt, ab dem man berufsunfähig ist, stellt die Krankenkasse die Zahlungen ein, das kann auch schon deutlich früher sein als 72 Wochen.

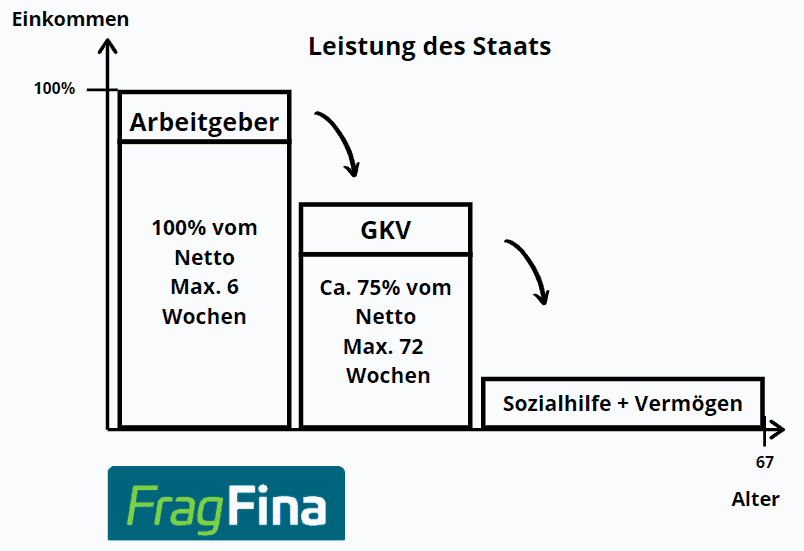

Leistungen des Staats

Sollte keine private Berufsunfähigkeitsversicherung vorhanden sein, erhält man Leistungen vom Staat. Diese Leistungen sind jedoch sehr gering. Es handelt sich hierbei um Leistungen auf Sozialhilfeniveau.

Seinen bisherigen Lebensstandard wird man damit nicht einmal ansatzweise mehr weiterführen können. Sollte man Vermögen besitzen, wäre diese sogar zuerst aufzubrauchen, bevor man Ansprüche auf staatliche Leistungen hat.

Leistungen der Berufsunfähigkeitsversicherung

Besitzt man eine private Berufsunfähigkeitsversicherung und ist man im Sinne der Bedingungen berufsunfähig, erhält man aus dieser Versicherung Leistungen.

Die Höhe der Leistungen ist abhängig von der Höhe, die man vorher vereinbart hat. Ein guter Richtwert sind hier 80% der monatlichen Nettoeinnahmen. Die private Berufsunfähigkeitsversicherung leistet so lange man berufsunfähig ist. Höchstens jedoch so lange wie die Vertragslaufzeit ist. Empfehlung ist es, eine Vertragslaufzeit bis zum Endalter 67 zu vereinbaren.

Wie sollte eine Berufsunfähigkeitsversicherung gestaltet sein?

Wenn man sich für eine Berufsunfähigkeitsversicherung entscheidet, sollte man sich eine wichtige Frage stellen. Diese Frage lautet: Wie soll der Vertrag, den ich abschließen möchte, gestaltet sein?

Bei Berufsunfähigkeitsversicherungen gibt es viele verschiedene Gestaltungsmöglichkeiten. Die wichtigsten Parameter, die du berücksichtigen solltest, sind die Höhe der Berufsunfähigkeitsrente, der Inflationsausgleich, das Endalter und die Dynamik.

BU Rente

Rentensteigerung

Endalter

Dynamik

Wie hoch sollte die Berufsunfähigkeitsrente sein?

Das Herzstück der Berufsunfähigkeitsversicherung ist die Berufsunfähigkeitsrente. Diese ersetzt im Leistungsfall das Einkommen und zahlt die Rechnungen. Aus diesem Grund sollte die Höhe der Rente klug gewählt werden.

Die Höhe der Berufsunfähigkeitsrente sollte sich immer am persönlichen Bedarf und somit am persönlichen Einkommen orientieren. Empfehlung der DIN Norm für Finanzen ist es, 80% des Nettoeinkommens abzusichern. D.h., bei 2000€ Nettoeinkommen sollte die BU Rente 1600€ betragen.

Weiterhin ist zu beachten, ob man neben dem Arbeitseinkommen weitere dauerhafte Einkünfte hat. Dies können zum Beispiel Zins- oder Mieteinnahmen sein. Diese werden unabhängig davon, ob man arbeiten gehen kann oder nicht bezahlt.

Wenn solche Einnahmen vorliegen, kann man die Höhe der Berufsunfähigkeitsrente um diesen Betrag reduzieren. Hat man beispielsweise einen Bedarf von 1600€ und Mieteinnahmen von 300€. Dann ist es ausreichend, eine BU-Rente i.H.v. 1300€ zu versichern.

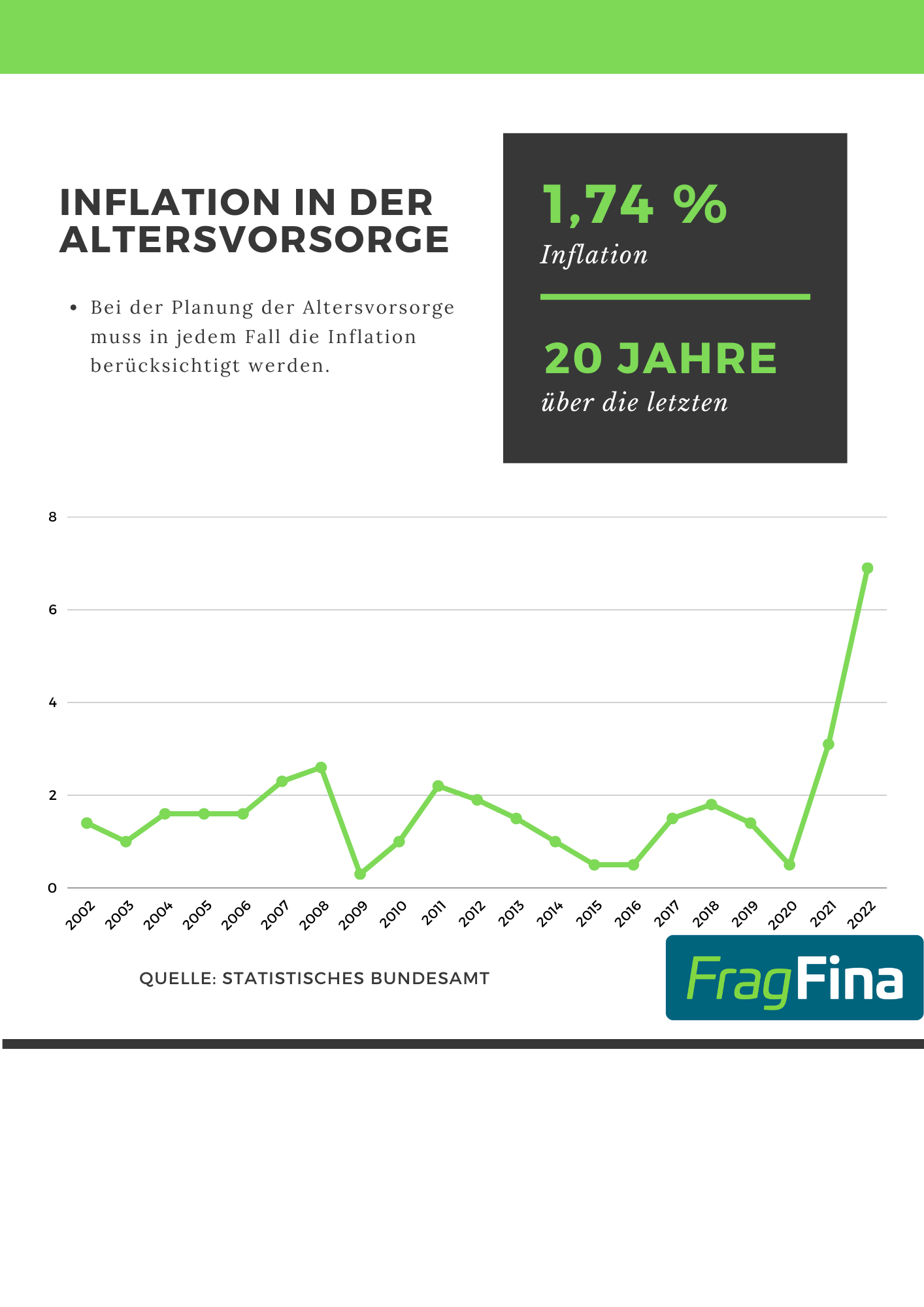

Berufsunfähigkeit und Inflation

Nachdem wir jetzt wissen, wie hoch die Berufsunfähigkeitsrente sein soll, ist es wichtig, sicher zu stellen, dass die ausreichende Höhe der Rente auch langfristig gewährleistet wird.

Um seine Lebenserhaltungskosten langfristig über die Berufsunfähigkeitsrente decken zu können, ist es notwendig, einen Inflationsausgleich einzuschließen. Deshalb sollte man eine garantierte Rentensteigerung in seinen Vertrag einbauen.

Dieser Baustein führt dazu, dass im Leistungsfall die Berufsunfähigkeitsrente jedes Jahr um den vereinbarten Prozentsatz angepasst wird.

Endalter und Dynamik

Sinn einer Berufsunfähigkeitsrente ist es, das Einkommen, was man aufgrund seines Gesundheitszustands nicht mehr erwirtschaften kann, zu ersetzen. Somit sollte die Laufzeit der Berufsunfähigkeitsversicherung bis zum natürlichen Renteneintrittsalter gewählt werden. Somit sollte ein Endalter bis 67 gewählt werden.Darüber hinaus kann es vorkommen, dass man im Laufe der Zeit den Berufsunfähigkeitsschutz an die neuen Lebens- und Einkommenssituation anpassen muss. Um dies problemlos zu können, sollte man eine Dynamik in seinen Vertrag einbauen. Mit dieser Dynamik hat man jedes Jahr die Möglichkeit, seinen Schutz um einen vorher vereinbarten Prozentsatz anzupassen und das ganze ohne erneute Gesundheitsprüfung.

Was kostet eine Berufsunfähigkeitsversicherung?

Der Beitrag für eine Berufsunfähigkeitsversicherung ist von verschiedenen Einflussflussfaktoren abhängig. Hauptsächlich handelt es sich dabei um folgende 5 Punkte:

Abhängig von den oben genannten Faktoren bestimmt sich der Preis für einen Vertrag. Wie man sieht, können die einzelnen Punkte sehr individuell sein und stark von Verbraucher zu Verbraucher variieren. Damit man aber überhaupt mal ein Gefühl für die Beträge bekommt, die man zu erwarten hat, findest du hier eine Tabelle mit verschiedenen Szenarien und Preisen.

| Berufsbeispiel | Niedrigster Nettobeitrag | Höchster Nettobeitrag |

|---|---|---|

| Mathematiker | 52€ | 121€ |

| Maschinenbauingenieur | 52€ | 123€ |

| Bürokaufmann | 73€ | 153€ |

| Dolmetscher | 73€ | 254€ |

| Technischer Zeichner | 76€ | 195€ |

| Schloßer | 114€ | 316€ |

| Elektriker | 115€ | 273€ |

| Maler | 187€ | 429€ |

| Maurer | 228€ | 469€ |

Quelle: Franke & Bornberg

Berechnungsgrundlagen: Abgeschlossene Ausbildung, Vollzeit, Alter 35, Endalter 67, 1500€ BU Rente, Beitragsverrechnung, gerundete Preise

Anbieter und Tarif

Wenn man eine Berufsunfähigkeitsversicherung abschließen möchte, kommt man früher oder später an den Punkt, sich für einen passenden Anbieter und Tarif entscheiden zu müssen.

Die Auswahl des richtigen Anbieters und des richtigen Tarifs sollte sehr gewissenhaft geschehen. Nicht der Preis sollte an erster Stelle bei der Auswahl stehen, sondern die Qualität.

Es gibt viele Kriterien, auf die man bei der Auswahl des richtigen Tarifs achten sollte. Man unterscheidet hier zwischen Bedingungen, die im Grunde für jeden und Bedingungen, die nur individuell (z.B. bei der Ausführung eines bestimmten Berufs) wichtig sind.

Ein paar der wichtigsten Bedingungen, die für alle relevant sind und die der Tarif, für den man sich entscheidet, auf jeden Fall beinhalten sollte, sind folgende:

Gesundheitsfragen in der Berufsunfähigkeitsversicherung

Man hat sich durch haufenweise Artikel zur Berufsunfähigkeit gekämpft, weiß, wie hoch die Berufsunfähigkeitsrente sein soll und hat den für sich richtigen Anbieter gefunden.

Jetzt gilt es nur noch daran, den Antrag auszufüllen. Zu einem BU-Antrag gehört immer auch die Beantwortung der Gesundheitsfragen, was erfahrungsgemäß die größte Hürde im Beantragungsprozess ist.

Die Beantwortung der Gesundheitsfragen entscheidet darüber, ob man einen Versicherungsschutz erhält oder nicht. Liegen zu viele Vorerkrankungen vor, kann es sein, dass man nur einen eingeschränkten oder unter Umständen gar keinen Schutz erhält.

Normalannahme = Der Vertrag kommt wie beantragt zustande, da das Risiko des Leistungsfalls nicht höher als das Risiko des Durchschnitts eingeschätzt wird.

Zuschlag = Es muss aufgrund von Vorerkrankungen ein Risikozuschlag gezahlt werden, da die Versicherungen das Risiko des Leistungsfalls höher als beim Durchschnitt einschätzen.

Ein derartiger Zuschlag bemisst sich üblicherweise in %. D.h., bei einem angenommenen Zuschlag von 25% müssten 25% mehr Beitrag bezahlt werden als bei einer Person ohne Vorerkrankungen.

Ausschluss = Auch hier wird das Risiko des Leistungsfalls höher als beim Durchschnitt eingeschätzt. Ein Versicherungsschutz kann aber trotzdem gewährt werden, jedoch nur mit einem Ausschluss.

Ein Beispiel dafür könnte sein, dass eine Knieverletzung vorlag und das Knie aus der Leistung ausgeschlossen wird. Sollte man jetzt aufgrund seines Knies berufsunfähig werden, würde die Versicherung nicht leisten. Alle anderen Dingen bleiben jedoch versichert.

Ablehnung = Die Versicherung gewährt keinen Versicherungsschutz, da Sie die Wahrscheinlichkeit des Eintretens des Versicherungsfalls als deutlich über dem Durchschnitt einschätzt.

Ganz wichtig ist es, alle Fragen zu 100% wahrheitsgemäß zu beantworten, um im Leistungsfall keine bösen Überraschungen zu erleben.

Im Rahmen des Antrags werden die gegebenen Angaben nicht geprüft. Geprüft werden sie allerdings, wenn der Leistungsfall eintritt.

Sollte sich bei dieser Prüfung herausstellen, dass wichtige Gesundheitsangaben wissentlich verheimlicht worden, kann und wird die Versicherung von der Leistung zurücktreten.

Um dieses Risiko zu vermeiden, ist es besonders wichtig, sehr sorgfältig bei der Beantwortung der Fragen zu arbeiten. Idealerweise besorgt man sich seine Krankenakte oder/und die Aufzeichnungen der Krankenversicherung für den abgefragten Zeitraum. So kann man sicher sein, alles korrekt anzugeben.

Um ein besseres Gefühl zu bekommen, was überhaupt abgefragt wird, findest du hier einen entsprechenden Fragebogen. Ähnlich wie dieser Fragebogen sehen alle Gesundheitsfragebögen der verschiedenen Versicherungen aus.

Muster Gesundheitsfragebogen für die Berufsunfähigkeitsversicherung

Viele Tipps und Informationen rund um das Thema Gesundheitsfragen findest du in unserem dazugehörigen Finanz-Podcast:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWelche Gestaltungsmöglichkeiten habe ich in einer Berufsunfähigkeitsversicherung?

Geänderte Lebensumstände können dazu führen, dass es notwendig ist, eine bestehende Berufsunfähigkeitsversicherung anzupassen. Für bestehende Verträge gibt es verschiedene Gestaltungsmöglichkeiten. Je nach Tarif und Anbieter können sich die Möglichkeiten stark unterscheiden.

| Gestaltungsmöglichkeiten | Ja/Nein | Anmerkungen |

|---|---|---|

| Kündigen | ✔️ | |

| Beitragsfrei stellen | (✔️) | Abhängig vom Anbieter |

| Stundung | ✔️ | Konditionen abhängig vom Anbieter |

| BU Rente reduzieren | ✔️ | |

| BU Rente erhöhen | ❌ | Nur gegen Gesundheitsprüfung oder mit Nachversicherungsoptionen |

Berufsunfähigkeitsversicherung und Steuern

Wie bei so vielen Versicherungsthemen kommt auch hier das Thema der Steuern auf. Im Grunde müssen hier zwei unterschiedliche Fragestellungen behandelt werden. Zum einen: Kann man die Beiträge für die Berufsunfähigkeitsversicherung steuerlich geltend machen? Zum anderen: Muss man die Rente aus einer Berufsunfähigkeitsversicherung versteuern?

Muss ich Steuern auf meine Berufsunfähigkeitsrente bezahlen?

Die ausgezahlte Berufsunfähigkeitsrente muss versteuert werden. Man muss hier unterscheiden, ob man die Berufsunfähigkeitsrente aus einer selbstständigen Berufsunfähigkeitsversicherung (SBU) erhält oder aus einer Kombination von Berufsunfähigkeit (BUZ) und Basisrente.

Selbstständige Berufsunfähigkeitsversicherung (SBU)

Die SBU ist mit dem Ertragsanteil nach §55EstDV zu versteuern. Die Höhe der Steuer ist abhängig von der Dauer der Berufsunfähigkeit. Da aber im Vorhinein nicht feststeht, wie lange die Berufsunfähigkeit andauern wird, wird so getan, als ob die Berufsunfähigkeit so lange vorliegen würde wie der Vertrag noch eine Restlaufzeit hat.

Bei eventuell kürzerem Verlauf würde im Nachhinein ein Ausgleich stattfinden. Wie hoch der Ertragsanteil ist, findet man in folgender Ertragsanteilstabelle.

| Restlaufzeit BU-Vertrag | Höhe Etragsanteil |

|---|---|

| 25 Jahre | 26% |

| 24 Jahre | 25% |

| 23 Jahre | 24% |

| 22 Jahre | 23% |

| 21 Jahre | 22% |

| 20 Jahre | 21% |

| 19 Jahre | 20% |

| 18 Jahre | 19% |

| 17 Jahre | 18% |

| 16 Jahre | 18% |

| 15 Jahre | 16% |

| 14 Jahre | 16% |

| 13 Jahre | 15% |

Quelle: Dejure.org; Es handelt sich hier um einen Auszug aus der Ertragsanteilstabelle. Die vollständige Tabelle findest du hier

Kombination Berufsunfähigkeitsversicherung und Basisrente

Die Kombination von Basisrente und BU wird mit dem sogenannten Besteuerungsanteil besteuert. Somit ist die Höhe der Steuer abhängig von dem Jahr, in dem die Berufsunfähigkeit eintritt. Im Jahr 2024 beträgt der Anteil, der versteuert werden muss 84%. Dieser steigt jährlich um 1% bis zum Jahr 2040 ab dem 100% der Berufsunfähigkeitsrente versteuert werden müssen. Auch hier gelten natürlich die üblichen Freigrenzen.

Kann man die Beiträge für die Berufsunfähigkeitsversicherung steuerlich geltend machen?

Auch hier muss man zwischen einer selbstständigen Berufsunfähigkeitsversicherung (SBU) und einer Kombination aus Basisrente und Berufsunfähigkeitsversicherung (BUZ) unterscheiden.

Beiträge für die selbstständige Berufsunfähigkeitsversicherung steuerlich geltend machen

Die Beiträge für eine selbstständige Berufsunfähigkeitsversicherung (SBU) können steuerlich geltend gemacht werden. Allerdings nur in einem begrenzten Rahmen. Häufig hat man die Freibeträge, die dafür vorgesehen sind, schon durch andere Dinge ausgeschöpft.

Geltend machen kann man die Beiträge über die Einkommenssteuererklärung. Dort werden die Beiträge als sonstige Vorsorgeaufwendungen angegeben. Man macht dies über die Anlage Vorsorgeaufwand in der Rubrik weitere sonstige Vorsorgeaufwendungen. Als Nachweis bietet es sich an, eine Kopie der Beitragsrechnung der Steuererklärung beizufügen.

Unter die Vorsorgeaufwendungen fallen u.a. die Beiträge zur Krankenversicherung und Pflegeversicherung. Aus diesem Grund ist der Freibetrag häufig schon ausgeschöpft, so dass die Versicherungsbeiträge nicht mehr steuerlich geltend gemacht werden können.

Beiträge für eine Kombination von Basisrente (Rüruprente) und Berufsunfähigkeitsversicherung (BUZ) steuerlich geltend machen

Bei einer Kombination einer Berufsunfähigkeitsversicherung mit einer Basisrente (Rüruprente) kann der gesamte Beitrag (sowohl der Beitrag für die BU als auch der Beitrag für die Basisrente) als Vorsorgeaufwendung bei der Steuer geltend gemacht werden.

Konkret bedeutet das, dass seit 2023 100% der Beiträge für die BU (sofern diese mit einer Basisrente gekoppelt ist) steuerlich geltend gemacht werden können. Das Ganze geht bis zu einem Höchstbetrag von 29.343,60€ jährlich.

Wer braucht keine Berufsunfähigkeitsversicherung?

Nicht jeder benötigt grundsätzlich eine private Berufsunfähigkeitsversicherung. Unter anderem bei folgenden Gegebenheiten wird tendenziell keine Versicherung benötigt:

- Es ist genug Vermögen vorhanden, von dem man Leben könnte, wenn keine Einnahmen mehr durch das Arbeitseinkommen generiert werden

- Man hat sogenannte passive Einkommensquellen. Das können beispielsweise Zinserträge oder Mieteinnahmen sein, die unabhängig vom eigenen Gesundheitszustand gezahlt werden

- Wie wir bereits gesehen haben, erhält man in Deutschland zumindest eine Leistung auf Sozialhilfeniveau. D.h., wenn einem eine drastische Reduzierung des Lebensstandards im Leistungsfall nichts ausmacht, benötigt man ebenfalls keine Berufsunfähigkeitsversicherung.

- Die Partnerin oder der Partner haben ein ausreichend hohes Einkommen, um den Wegfall des eigenen Einkommens kompensieren zu können.

Berufsunfähigkeitsversicherung Ja oder Nein?

Nachdem wir uns die wichtigsten Dinge rund um das Thema Berufsunfähigkeitsversicherung angeschaut haben, stellt sich abschließend die Frage, brauchen wir eine Berufsunfähigkeitsversicherung ja oder nein.

Für die Antwort schauen wir uns am besten noch einmal die Fragen vom Anfang an, die als Gradmesser dienen sollten, ob man eine BU braucht oder nicht. Zwei Fragen davon sind allgemein zu beantworten eine individuell.

Zunächst die Frage, ob die Leistungen vom Staat ausreichen. Dies kann man ganz klar mit nein beantworten. Im Fall der Fälle kann man vom Staat nur eine Leistung auf Sozialhilfeniveau erwarten.

Dann die Frage, ob es überhaupt wahrscheinlich ist, berufsunfähig zu werden. Wenn man sich die Statistik ansieht, erkennt man schnell, dass die häufigsten Gründe für eine Berufsunfähigkeit ganz normale Zivilisationserkrankungen sind, die erst einmal jeden treffen können, relativ unabhängig vom Job. Somit muss man diese Frage in den meisten Fällen mit ja beantworten.

Bleibt noch die Frage, ob man ausreichend Vermögen zur Verfügung hat, um im Leistungsfall die Lücke schließen zu können. Dies ist natürlich abhängig von der individuellen Situation eines jeden Einzelnen. Unserer Erfahrung nach haben aber die wenigsten so viel Vermögen zur Verfügung, um mal eben für mehrere Jahre ein fehlendes Einkommen zu ersetzen.

Zusammenfassend lässt sich also für alle die, die nicht genug Vermögen zur Verfügung haben, sagen: Ja, man braucht eine Berufsunfähigkeitsversicherung.

Bei denen, die genug Vermögen zur Verfügung haben, ist keine solche Versicherung notwendig.

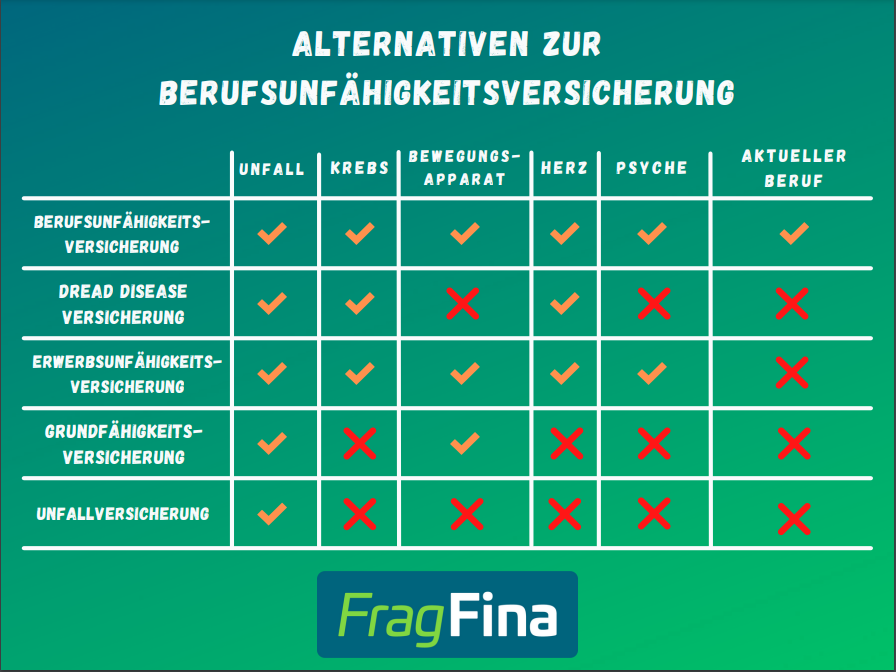

Alternativen zur Berufsunfähigkeitsversicherung

Sollte man aufgrund von Vorerkrankungen keine Berufsunfähigkeitsversicherung bekommen, muss man auf Alternativen zurückgreifen.

Alternativen bieten nicht denselben Umfang an Leistungen und Schutz, wenn es darum geht, die eigene Arbeitskraft abzusichern.

Alternativen können aber trotzdem Sinn ergeben, denn häufig ist es besser, einen alternativen, etwas abgespeckten Schutz zu haben als gar keinen.

Zu den gängigsten Alternativen gehören:

- Dread Disease Versicherung

- Erwerbsunfähigkeitsversicherung

- Grundfähigkeitsversicherung

- Unfallversicherung

Häufig gestellte Fragen rund um die Berufsunfähigkeitsversicherung

Quellenangabe

Autor: Benjamin de Groot

Franke Bornberg: BU Studie 2016

Versicherungsvertragsgesetz: § 172 Abs. 2 VVG

Dejure.org: Ermittlung des Ertrags aus Leibrenten in besonderen Fällen, https://dejure.org/ (Abruf 01.2025)

Statista: Sommerspaß 2018 - oft teurer als im Vorjahr, https://de.statista.com, (Abruf 01.2025)

GDV: Psychische Erkrankungen häufigste Ursache für Berufsunfähigkeit, https://www.gdv.de/ (Abruf 01.2025)