Wie sollte die Berufsunfähigkeitsversicherung gestaltet sein?

Alles rund um die Berufsunfähigkeitsversicherung für Einsteiger einfach und verständlich erklärt

Wie sollte eine Berufsunfähigkeitsversicherung gestaltet sein? Wie hoch sollte die Berufsunfähigkeitsrente gewählt werden? Was ist mit Berufsunfähigkeitsrente und Inflation?

Dieser Artikel widmet sich genau diesen Fragen und ist Teil unseres allgemeinen Ratgebers zum Thema Berufsunfähigkeistversicherung. Zum gesamten Ratgeber kommst du hier.

Benjamin de Groot

Finanzexperte

Aktualisiert am: 02.01.2024

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen überhaupt und für jeden relevant, der seinen Lebensunterhalt aus seinem Arbeitseinkommen bestreitet.

Deswegen ist es sehr wichtig, dass du dich mit diesem Thema und insbesondere mit der Frage auseinandersetzt, wie die Berufsunfähigkeitsversicherung gestaltet werden kann.

In diesem Ratgeber werden dir alle wichtigen Informationen an die Hand gegeben, damit du verstehst, wie du deine Berufsunfähigkeitsversicherung sinnvoll gestalten kannst.

Wie sollte eine Berufsunfähigkeitsversicherung gestaltet sein?

Bei einer Berufsunfähigkeitsversicherung gibt es viele Gestaltungsmöglichkeiten, die individuell angepasst werden können.

Das können Dinge sein wie die Höhe der Berufsunfähigkeitsrente, die Laufzeit des Vertrags oder der Einschluss einer Dynamik. Wichtig bei der Gestaltung des Vertrags ist, dass die Parameter zu den persönlichen Bedürfnissen passen.

Denn nur so kann man den für sich optimalen Vertrag zusammenstellen.

Wie hoch sollte die Berufsunfähigkeitsrente sein?

Das Herzstück der Berufsunfähigkeitsversicherung ist die Berufsunfähigkeitsrente. Diese ersetzt im Leistungsfall das Einkommen und zahlt die Rechnungen. Aus diesem Grund sollte die Höhe der Rente klug gewählt werden.

Die Höhe der Berufsunfähigkeitsrente sollte sich immer am persönlichen Bedarf und somit am persönlichen Einkommen orientieren. Empfehlung der Verbraucherschützer und der DIN Norm für Finanzen ist es 80% des Nettoeinkommens abzusichern.

Mit diesem Betrag lässt sich erfahrungsgemäß der aktuelle Lebensstandard halten. D.h. bei 2000€ Nettoeinkommen sollte die Berufsunfähigkeitsrente 1600€ betragen.

Höchst- und Mindestsummen in der Berufsunfähigkeitsrente

Die Höchst- und Mindestsummen sind durch die Versicherungsbedingungen definiert und nicht bei allen Anbietern gleich.Für gewöhnlich wird das aktuelle Einkommen als Bezugsgröße herangezogen. Das kann zum Beispiel bedeuten, dass die Berufsunfähigkeitsrente maximal so hoch, wie das aktuelle Einkommen sein darf. In der Regel kann nicht mehr versichert werden als man verdient.

Die Mindestsummen fangen je nach Anbieter schon bei sehr kleinen Berufsunfähigkeitsrenten an. Teilweise gibt es die Möglichkeit eine Berufsunfähigkeitsrente von 50€ monatlich zu versichern. Besonders sinnvoll ist das im Normalfall aber nicht.

Die Berufsunfähigkeitsrente wird auf Sozialleistungen angerechnet. In der Praxis ist daher ratsam mindestens eine Berufsunfähigkeitsrente in Höhe von 1180€ monatlich abzusichern. Niedrigere Berufsunfähigkeitsrenten sind im Regelfall nicht sinnvoll, da die BU Rente nur die Sozialleistungen ersetzen würde und keinen wirklichen Mehrwert bietet.

✕Was ist noch zu beachten?

Bei der Wahl der Höhe der Berufsunfähigkeitsrente ist darüber hinaus zu beachten ob es irgendwelche passiven Einnahmequellen gibt, die unabhängig von der eigenen Arbeitskraft sind.

Das können beispielsweise Zins- oder Mieteinnahmen sein. Sollte solche Einnahmen dauerhaft vorhanden sein, kann die zu versichernde Berufsunfähigkeitsrente um diesen Betrag verringert werden.

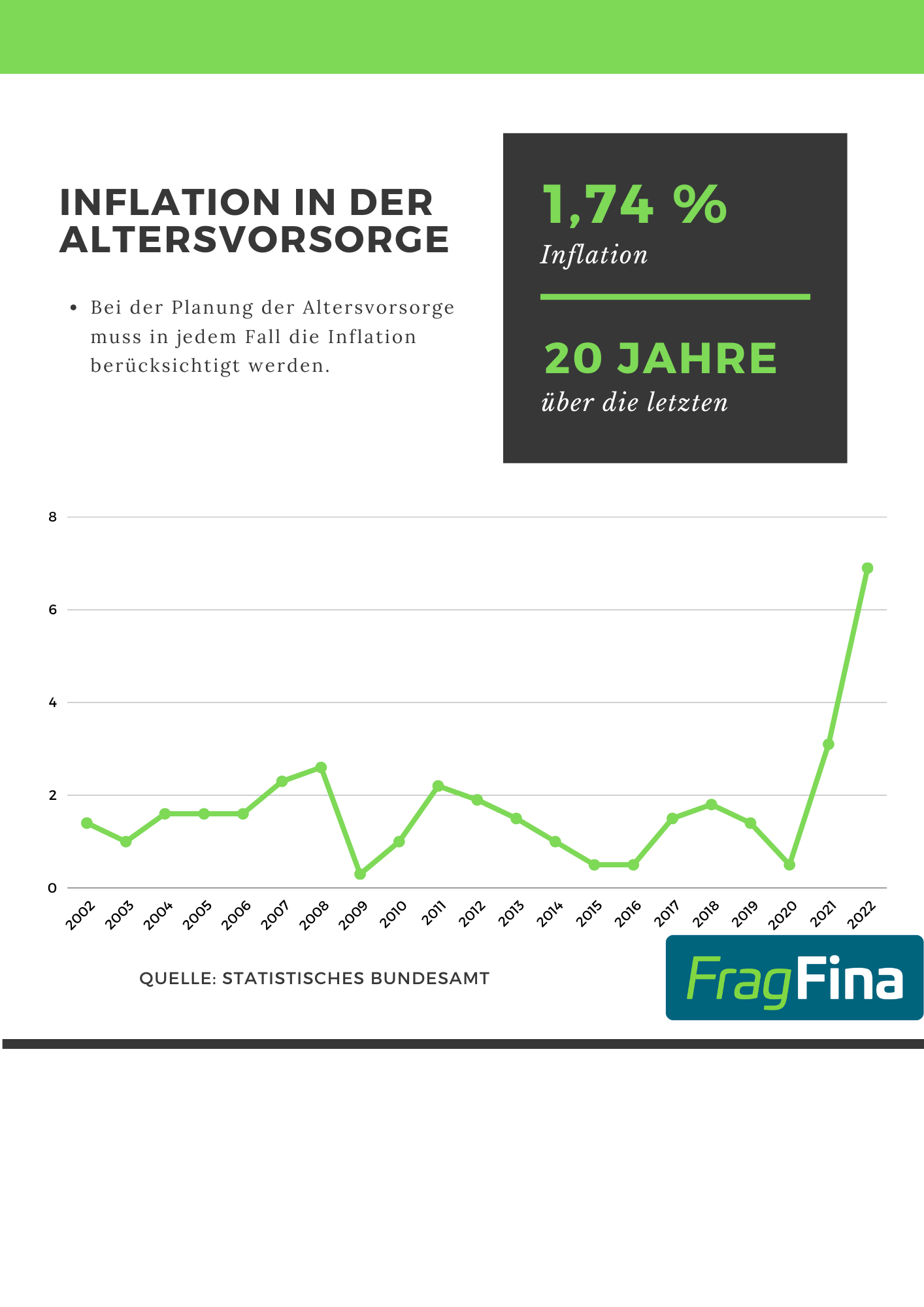

Berufsunfähigkeit und Inflation

Nachdem wir jetzt wissen, wie hoch die Berufsunfähigkeitsrente sein soll ist es wichtig sicher zu stellen, dass die ausreichende Höhe der Rente auch langfristig gewährleistet wird.

Um seine Lebenserhaltungskosten langfristig über die Berufsunfähigkeitsrente decken zu können, ist es notwendig einen Inflationsausgleich einzuschließen. Deshalb sollte man eine garantierte Rentensteigerung in seinen Vertrag einbauen. Dieser Baustein führt dazu, dass im Leistungsfall die Berufsunfähigkeitsrente jedes Jahr um den vereinbarten Prozentsatz angepasst wird.

Warum ist eine garantierte Rentensteigerung überhaupt notwendig? Grund dafür ist die Inflation. Diese führt dazu das Mieten steigen, Lebensmittelpreise steigen und das Leben insgesamt teurer wird. Die Inflation der letzten 20 Jahre betrug in Deutschland 1,4%.

Am Beispiel von Mietzahlungen verdeutlicht bedeutet das: Angenommen man hätte vor 20 Jahren eine Wohnung gemietet, mit einer Miete von 500€ mtl. und unterstellt, dass die Miete sich wie die Inflation angepasst hätte, würde die Miete heute bei ca. 660€ mtl. liegen.

Aufgrund dieser Gegebenheiten ist es Empfehlenswert eine garantierte Rentensteigerung in Höhe von 2% einzubauen, um auch langfristig seine Kosten über die Berufsunfähigkeitsrente decken zu können.

Endalter in der Berufsunfähigkeitsversicherung

Grundsätzlich ist man frei in der Wahl des Endalters der Berufsunfähigkeitsversicherung. Bei den meisten Anbietern liegt das maximale Endalter bei 67 Jahren. Einige Versicherer bieten mittlerweile eine lebenslange Berufsunfähigkeitsrente an, dass ist jedoch eher die Ausnahme.Ob man jedoch ein Endalter bis 67, bis 63, bis 60 oder sogar nur bis 55 wählt kann bei Antragsstellung frei gewählt werden.

Jetzt stellt sich die Frage welches Endalter ist sinnvoll? Um diese Frage zu beantworten sollte man sich vergegenwärtigen, was überhaupt der Sinn einer Berufsunfähigkeitsversicherung ist.

Die Berufsunfähigkeitsversicherung soll mir eine monatliche Rente zahlen, wenn Ich aus gesundheitlichen Gründen nicht mehr in der Lage bin meinem Job nachzugehen.

Also vereinfacht gesagt, soll die Berufsunfähigkeitsrente mein Einkommen ersetzen ab dem Zeitpunkt, wo ich mit meiner eigenen Arbeitskraft kein Einkommen mehr erzielen kann. Dem zufolge sollte sich das Endalter auch daran orientieren, wie lange ich im Normalfall arbeiten würde.

Das sollte bei den meisten mit dem Alter 67 sein. Somit ist die Empfehlung, auch der Verbraucherschützer, das Endalter 67 zu wählen. Von dieser Empfehlung sollte man lediglich abweichen, wenn man sich die Beiträge für die Berufsunfähigkeitsversicherung nicht leisten kann.

Eine geringere Laufzeit führt nämlich zu einem geringeren Beitrag. Es ist besser einen Schutz mit kürzerer Laufzeit zu haben als gar keinen.

Dynamik in der Berufsunfähigkeitsversicherung

Im Laufe der Zeit kann es dazu kommen, dass man seinen Berufsunfähigkeitsschutz an neue Lebens- und Einkommenssituation anpassen muss. Um dies problemlos zu können, sollte man eine Dynamik in seinen Vertrag einbauen.

Mit dieser Dynamik hat man jedes Jahr die Möglichkeit seinen Schutz um einen vorher vereinbarten Prozentsatz anzupassen und das ganze ohne erneute Gesundheitsprüfung.

Wie hoch die Dynamik sein sollte kann man nicht pauschal beantworten. Meistens bietet es sich an eine möglichst hohe Dynamik zu wählen, um viel Anpassungspotential zu haben. Die höchstmögliche Dynamik liegt bei vielen Anbietern bei 10%.

Berufsunfähigkeitsversicherung und Altersvorsorge

Ein Aspekt der im Rahmen der Berufsunfähigkeitsversicherung nicht vernachlässigt werden sollte, ist das Thema der Altersvorsorge. Bei den meisten Menschen setzt sich die Altersvorsorge aus zwei Bausteinen zusammen, das sind zum einen die gesetzliche Rentenversicherung und zum anderen die private Altersvorsorge.

Anspruch gesetzliche Rentenversicherung

Ab dem Zeitpunkt in dem man berufsunfähig ist, ist man nicht länger sozialversicherungspflichtig angestellt und es wird nicht länger in die gesetzliche Rentenversicherung eingezahlt.

Falls man schon Ansprüche erworben hat bleiben diese bestehen. Die Frage ist, ob die erworbenen Ansprüche ausreichend sind? Je jünger man ist, wenn man Berufsunfähig wird, desto geringer sind die vorhandenen Ansprüche und desto wahrscheinlicher ist es, dass die gesetzliche Rente zu gering ausfällt.

Anspruch private Altersvorsorge

Neben der gesetzlichen Rentenversicherung gibt es die private Altersvorsorge. Grundsätzlich ist die private Altersvorsorge unabhängig vom eigenen Status. Ob man berufsunfähig oder angestellt, ist spielt keine Rolle.

Es stellt sich jedoch die Frage ob man aus seiner Berufsunfähigkeitsrente sowohl seine Fixkosten (Miete, Essen, etc.), als auch seine private Altersvorsorge bezahlen kann.

Da in den wenigsten Fällen die Berufsunfähigkeitsrente 100% des Einkommens deckt (Empfehlung der Verbraucherschützer liegt bei 80% des Nettoeinkommens) zeigt die Praxis, dass aus den Zahlungen der Berufsunfähigkeitsrente, wenn überhaupt, nur eingeschränkt private Altersvorsorge betrieben werden kann.

Zusatzbausteine Berufsunfähigkeitsversicherung und Altersvorsorge

Um das Problem Berufsunfähigkeit und Altersvorsorge zu lösen gibt es die Möglichkeit, private Altersvorsorgebausteine im Versicherungsmantel, mit einer so genannten Beitragsbefreiung und einer Weiterspargarantie im Berufsunfähigkeitsfall zu versehen.

Beitragsbefreiung

Beitragsbefreiung bei Berufsunfähigkeit bedeutet, dass man im Falle einer Berufsunfähigkeit von der Beitragszahlung für den Altersvorsorgebaustein befreit wird. D.h. der bestehende Vertrag läuft weiter, ohne das weiterhin Beiträge gezahlt werden müssen. Das bis dahin angesparte Kapital wird weiter verzinst und dann zum Rentenbeginn als Rente ausgezahlt.

Wie bei der gesetzlichen Rentenversicherung haben wir hier das Problem, dass wenn erst wenig eingezahlt wurde, die Ansprüche gering sind. Deswegen sollte man eine Beitragsbefreiung um eine so genannte Weiterspargarantie ergänzen.Weiterspargarantie

Bei einer Weiterspargarantie wird man im Berufsunfähigkeitsfall nicht nur von der Beitragszahlungspflicht befreit, sondern der zuvor gesparte monatliche Beitrag wird jetzt vom Versicherer weitergespart.

Als letztes gilt es noch zu beachten ob die damit zu erwartenden Rentenansprüche tatsächlich hoch genug sind.Dynamik

Um dies zu gewährleisten sollte man die Weiterspargarantie mit einer Dynamik versehen. In diesem Fall wird nicht nur der vorher gesparte monatliche Betrag vom Versicherer weitergespart, sondern jährlich um einen vereinbarten Prozentsatz, der Dynamik, erhöht.Kosten der Zusatzbausteine

Der Preis hängt von verschiedenen Faktoren ab. Zum einen von den gewünschten Bausteinen, beziehungsweise der Höhe der einzelnen Bausteine und zum anderen von den persönlichen Risikofaktoren.

Unter die persönlichen Risikofaktoren fallen unter anderem, der Beruf, das Alter, der Gesundheitszustand und tendenziell gefährliche Hobbies. Je höher die persönlichen Risikofaktoren sind und je höher die Absicherung sein soll, desto mehr muss man dafür bezahlen.

Beispiel

Das ganze einmal an einem Beispiel verdeutlicht. Angenommen man hat eine Rentenversicherung die mit 100€ monatlich bespart wird. Die Rentenversicherung enthält die Bausteine Beitragsbefreiung und Weiterspargarantie mit einer Dynamik von 10 %. Was passiert, wenn in diesem Beispiel Berufsunfähigkeit eintritt?

Ab diesem Zeitpunkt müssen keine Beiträge mehr bezahlt werden (Beitragsbefreiung). Die 100€ werden jetzt monatlich von der Versicherung gespart (Weiterspargarantie).

Aufgrund der Dynamik von 10% steigert sich der gesparte Beitrag jedes Jahr um 10%. D.h. im ersten Jahr werden jeden Monat 100€ gespart, im zweiten Jahr der Berufsunfähigkeit werden jeden Monat 110€ gespart, im dritten Jahr 121€ usw.. Dies geschieht so lange die Berufsunfähigkeit vorliegt.

Quellenangabe

Autor: Benjamin de Groot

Benjamin de Groot hat an der RWTH in Aachen Wirtschaftswissenschaften mit dem Schwerpunkt Finanzen und Finanzdienstleistung studiert. An das Studium schloss sich die Ausbildung zum Versicherungsfachmann und zahlreiche Weiterbildungen im Bereich Geldanlage und Versicherungen an. Seit 2012 ist Benjamin de Groot in der Beratung tätig und dort vor allem mit den Schwerpunkten Berufsunfähigkeit, Altersvorsorge und Geldanlage.

Versicherungsvertragsgesetz: § 172 Abs. 2 VVG

Statista: Sommerspaß 2018 - oft teurer als im Vorjahr, https://de.statista.com, (Abruf 01.2024)