Ratgeber betriebliche Altersvorsorge 2026

Alles rund um die betriebliche Altersvorsorge einfach und verständlich erklärt

Hier hat man die Möglichkeit seinen Arbeitgeber beim Vermögensaufbau mit ins Boot zu hohlen und von Steuer- und Sozialversicherungsersparnissen zu profitieren. Wie das genau funktioniert, was es zu beachten gibt und was die Vor- und Nachteile der bAV sind, erfährst du in diesem Ratgeber.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

Was ist eine bAV?

Was ist eine Direktversicherung?

Was ist eine Entgeltumwandlung?

Vorteile der bAV

Beispielrechnung

Abgaben auf die Rente

Geldanlage bei der bAV

Gestaltungsmöglichkeiten der bAV

Kündigung der bAV

Was ist die Versorgungsordnung?

Checkliste

Anbieter finden

Sinkende Ansprüche durch bAV

Vermögenswirksame Leistungen

Lohnt sich eine bAV?

Das wichtigste in Kürze:

Bei der betrieblichen Altersvorsorge (bAV) handelt es sich um eine Altersvorsorge aus der 2. Schicht, mit der sich Geld fürs Alter ansparen lässt. Die bAV zeichnet sich dabei vor allem durch den Zuschuss durch den Arbeitgeber aus und die Möglichkeit Beiträge steuer- und sozialabgabenfrei umzuwandeln.

- Die Beiträge für die bAV werden vom Bruttogehalt abgezogen. Somit reduzieren sich die zu zahlenden Steuern und Sozialabgaben.

- Für alle Verträge seit 2019 gibt es einen Pflichtzuschuss vom Arbeitgeber in Höhe von 15%. Seit 2022 auch für alle Alttarife

- In der Auszahlungsphase müssen Steuern, Kranken- und Pflegeversicherungsbeiträge auf die Rente aus der bAV gezahlt werden.

Was ist die betriebliche Altersvorsorge (bAV)?

Unter dem Begriff betriebliche Altersvorsorge (kurz bAV oder auch Betriebsrente genannt) versteht man den Vermögensaufbau fürs Alter, der über den Arbeitgeber läuft. Dabei gibt es die Möglichkeit, dass der Arbeitgeber die bAV komplett finanziert oder ein Teil vom Arbeitnehmer und ein Teil vom Arbeitgeber gezahlt wird. Wie das genau funktioniert, schauen wir uns im folgenden an.Wichtig zu wissen ist, dass jeder Arbeitnehmer einen Anspruch auf eine betriebliche Altersvorsorge hat, konkret auf eine so genannte Entgeltumwandlung.

Die Umsetzung kann dabei über verschieden Durchführungswege geschehen. In diesem Ratgeber fokussieren wir uns aber ausschließlich auf die am häufigsten genutzte Variante, und zwar die der Direktversicherung.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist eine Direktversicherung?

Die Direktversicherung ist der am häufigsten genutzte Durchführungsweg der betrieblichen Altersvorsorge und funktioniert, folgender maßen.Der Arbeitgeber schließt eine Rentenversicherung für den Arbeitnehmer ab. Dabei ist der Arbeitgeber der Versicherungsnehmer und der Arbeitnehmer die versicherte Person. Das bedeutet, dass die Beiträge vom Arbeitgeber zu entrichten sind, die Leistungen aber der Arbeitnehmer erhält.

Was ist eine Entgeltumwandlung?

Eine Entgeltumwandlung ist eine Gehaltsumwandlung, bei der ein bestimmter Betrag vom Einkommen genommen wird um eine Zusatzrente in Form einer betrieblichen Altersvorsorge aufzubauen.Dieser Betrag wird direkt vom Bruttoeinkommen des Arbeitnehmers entnommen und vom Arbeitgeber in beispielsweise eine Direktversicherung eingezahlt. Jeder Angestellte hat ein Anrecht auf eine Entgeltumwandlung.

Was sind die Vorteile einer betrieblichen Altersvorsorge?

- Zuschuss vom Arbeitgeber

- Steuerfreie Umwandlung von Beiträgen

- Sozialaversicherungsabgabenfreie Umwandlung von Beiträgen

Zuschuss vom Arbeitgeber

Ein großer Vorteil der betrieblichen Altersvorsorge sind die Zuschüsse vom Arbeitgeber. Der Arbeitgeber ist seit 2019 dazu verpflichtet, mindestens 15% Zuschuss zum selber eingezahlten Beitrag beizusteuern. D.h. wenn man 100€ spart muss der Arbeitgeber mindestens 15€ dazu zahlen. Ältere Verträge müssen seit 2022 verpflichtend bezuschusst werden.Diese 15% sind aber nur das unterste Level. Wenn der Arbeitgeber möchte, kann er auch mehr als 15% Zuschuss geben. Im besten Fall übernimmt der Arbeitgeber sogar den gesamten Beitrag für die betriebliche Altersvorsorge.

Wie hoch der genaue Zuschuss ist, ist üblicherweise in der sogenannten Versorgungsordnung geregelt.

Steuerfreie Beiträge

Beiträge in die betriebliche Altersvorsorge sind bis zu einer bestimmten Höhe steuerfrei. Das bedeutet, dass die Beiträge direkt vom Bruttoeinkommen entnommen werden und somit auf diesen Teil keine Steuern gezahlt werden müssen (siehe dafür auch die Beispielrechnung).

Der Höchstbeitrag, der steuerfrei umgewandelt werden kann liegt bei maximal 8% der Beitragsbemessungsgrenze (BBG). Diese liegt aktuell bei 101.400€ pro Jahr. Somit können aktuell 8.812€ pro Jahr bzw. 676€ pro Monat steuerfrei eingezahlt werden.

Sozialversicherungsfreie Beiträge

Beiträge in die betriebliche Altersvorsorge sind bis zu einer bestimmten Höhe sozialversicherungsfrei. Das bedeutet, dass die Beiträge direkt vom Bruttoeinkommen entnommen werden und somit auf diesen Teil keine Sozialversicherungsbeiträge gezahlt werden müssen (siehe dafür auch die Beispielrechnung).

Der Höchstbeitrag, der sozialversicherungsfrei umgewandelt werden kann liegt bei maximal 4% der Beitragsbemessungsgrenze (BBG). Diese liegt aktuell bei 101.400€ pro Jahr. Somit können aktuell 4.056€ pro Jahr bzw. 338€ pro Monat steuerfrei eingezahlt werden.

Beispielrechnung

Damit man sich die bisherigen Infos etwas besser vorstellen kann, haben wir das Ganze einmal an einem Beispiel verdeutlicht. Dabei haben wir folgende Rahmenparameter zu Grunde gelegt: Es werden 100€ per Entgeltumwandlung in eine Direktversicherung eingezahlt. Dazu kommen die 15% Pflichtanteil (konkret 15€) vom Arbeitgeber. Der Angestellte verdient 3.500€ brutto monatlich, ist in der Steuerklasse 1 und gesetzlich krankenversichert mit einem Zusatzbeitrag von 1,6%.

| ohne bAV | mit bAV | |

|---|---|---|

| Bruttogehalt | 3500€ | 3515€ |

| Entgeltumwandlung inklusive Arbeitgeberzuschuss | 115€ | |

| Bruttogehalt neu | 3500€ | 3400€ |

| Steuern | 497,34€ | 470,88€ |

| Lohnsteuer | 460,50€ | 436,00€ |

| Solidaritätszuschlag | 0€ | 0€ |

| Kirchensteuer | 36,84€ | 34,88€ |

| Sozialversicherungsbeiträge | 720,13€ | 699,55€ |

| Deutsche Rentenversicherung | 325,50€ | 316,20€ |

| Arbeitslosenversicherung | 45,50€ | 44,20€ |

| Gesetzl. Krankenversicherung | 283,50€ | 275,40€ |

| Gesetzl. Pflegeversicherung | 65,63€ | 63,75€ |

| Nettolohn | 2282,54€ | 2344,57€ |

| Entgeltumwandlung in Betriebsrente | 115€ | |

| Nettolohnauszahlung | 2282,54€ | 2229,57€ |

| Tatsächlicher Eigenaufwand | 52,97€ |

Welche Abgaben muss man im Alter auf die betriebliche Altersvorsorge zahlen?

In der Ansparphase spart man mit der betrieblichen Altersvorsorge Steuern und Sozialabgaben. In der Rentenphase müssen jedoch Abgaben gezahlt werden. Deshalb schauen wir uns einmal an, welche das genau sind.Steuern

Die Rente aus der betrieblichen Altersvorsorge muss in der Auszahlungsphase zu 100% mit dem dann gültigen Steuersatz versteuert werden. Wenn man sich nicht für eine Verrentung, sondern für eine Kapitalauszahlung entscheidet, dann muss in dem Jahr der Auszahlung, der volle Betrag versteuert werden. Das führt in dem entsprechenden Jahr natürlich zu einer hohen Steuerbelastung.500€ * 100% (100% müssen versteuert werden) * 20% (Steuersatz im Alter) = 100€

Kranken- und Pflegeversicherungsbeiträge

Neben Steuern müssen auf die Rente auch Kranken- und Pflegeversicherungsbeiträge gezahlt werden. Hier unterscheidet man zwischen gesetzlich und privat versicherten Rentnern, sowie einer Verrentung und Kapitalauszahlung.Als gesetzlich krankenversicherter Rentner müssen die vollen Krankenversicherungs- und Pflegeversicherungsbeiträge gezahlt werden. Die genaue Höhe der Abzüge findest du in der Tabelle. Es gibt allerdings einen Freibetrag. Dieser beträgt aktuell 159,25€ monatlich. Dieser gilt aber nur für die Krankenversicherungs- nicht aber für die Pflegeversicherungsbeiträge.

Als privat krankenversicherter Rentner müssen keine Kranken- und Pflegeversicherungsbeiträge auf die bAV gezahlt werden.

Entscheidet man sich für eine Kapitalauszahlung, wird das Kapital fiktiv auf 120 Monatsbeiträge verteilt. Auf dieser Basis müssen dann monatlich Kranken- und Pflegeversicherungsbeiträge gezahlt werden. Dabei wir der Beitragssatz vom Zeitpunkt der Auszahlung herangezogen.

| Versicherungsart | Beitragspflicht | Beitrag KV | Beitrag Pflege |

|---|---|---|---|

| Gesetzlich krankenversichert mit Kindern | ja | 14,6% | 3,6% |

| Gesetzlich krankenversichert ohne Kinder | ja | 14,6% | 4,2% |

| Privat krankenversichert | nein | - | - |

Bei den Krankenversicherungsbeiträgen muss noch der individuelle Zusatzbeitrag der eigenen Krankenversicherung hinzugerechnet werden.

Geldanlage in der betrieblichen Altersvorsorge

Wir haben uns ja bereits angeschaut, was die Vorteile der betrieblichen Altersvorsorge sind. Das gilt grundsätzlich für jeden bAV Vertrag. Jetzt ist aber auch spannend, sich anzuschauen, was eigentlich mit dem Geld was jeden Monat in den Vertrag fließt passiert.

Es gibt im Rahmen der bAV verschiedene Geldanlagemöglichkeiten. Abhängig davon was für eine Versicherungslösung man wählt. Egal für was man sich entscheidet, eins ist bei der bAV immer gleich. Ein Teil der eingezahlten Beiträge muss immer garantiert sein. Sehr lange lag diese Garantie bei 100%. Hier gab es zum Jahreswechsel 2022 und der damit verbundenen Garantiezinsabsenkung eine Änderung. Seit dem gilt die 100%-Regel nicht mehr.

Der niedrigst mögliche Garantiezins variiert von Anbieter zu Anbieter. Gängig ist der Bereich zwischen 60% und 100%. Vereinzelt gibt es auch Anbieter ohne Beitragsgarantie.

Schauen wir uns die einzelnen Möglichkeiten einmal genauer an.

Klassik

Bei der klassischen Anlage in einer betrieblichen Altersvorsorge setzt sich die Geldanlage aus dem Garantiezins (aktuell: 1%) und den Überschüssen, die die Versicherung erwirtschaftet, zusammen. Da aber zunächst alle Garantien bedient werden müssen, auch von alten Verträgen, die noch eine deutlich höhere Garantieverzinsung hatten, ist der zu erwartende Ertrag aus den Überschüssen nicht sonderlich hoch.

Ein weiterer Nachteil ist, dass man keinerlei Mitspracherecht bei der Geldanlage hat. Die Versicherung investiert in den Deckungsstock, so wie Sie es für richtig hält.

- Garantie Zins (aktuell 1%)

- Überschüsse der Gesellschaft

- Tendenziell die geringste Rendite Chance

- Keine Auswahlmöglichkeiten bei der Geldanlage

Index

Bei den Indexpolicen handelt es sich um eine relativ neue Form der Anlagemöglichkeit im Versicherungsmantel. Einzuordnen ist es zwischen der klassischen Variante und der fondsgebundenen.

Auch hier werden die eingezahlten Beiträge in Höhe der der gewählten Garantie garantiert. Das, was neben der Garantie übrig bleibt, partizipiert an einem vorher ausgewählten Index. Das kann beispielsweise der EuroStoxx 50, der DAX oder ein vergleichbarer Index sein.

Jedoch ist das Kapital nicht einfach in den Index investiert und somit entspricht die Wertentwicklung nicht 1:1 dem Index. Vielmehr ist es so, dass bei einem positiven Verlauf des Index, nur ein Teil der Wertentwicklung gutgeschrieben wird, bis zu einer bestimmten Obergrenze. Bei einer negativen Entwicklung gibt es ebenfalls eine Grenze. Die liegt bei 0%. Egal wie schlecht der Index läuft, im schlechtesten Fall erhält man eine Wertentwicklung von 0%.

- Garantie der eingezahlten Beiträge

- Wertentwicklung des nach oben und unten begrenzten Index

- Die eingezahlten Beiträge sind garantiert, unabhängig von der Wertentwicklung

- Höhere Renditechancen als in der Klassik

- Ein Teil der Beiträge wird genutzt um die Garantie abzubilden

- Die Wertentwicklung ist nach unten mit 0% und nach oben begrenzt. Dadurch ist die Renditechance geringer als bei der fondsgebundenen Variante

Fondsgebunden

Bei der fondsgebunden, oder manchmal auch hybrid genannten Variante funktioniert die Geldanlage wie folgt. Wie bei allen anderen Varianten auch sind hier die eingezahlten Beiträge in Höhe der gewählten Garantie garantiert.

Die Garantie wird direkt vom Versicherer übernommen. Hier hat man keinen Einfluss auf die Gestaltung. Worauf man jedoch Einfluss hat, ist der Anteil des Sparbeitrags, der nicht für die Garantie benötigt wird. Dieser Teil kann frei in Fonds, ETFs oder auch einer Mischung daraus investiert werden. Alles, was die Versicherung anbietet, kann ausgewählt und beliebig zusammengestellt werden.

Auch eine Veränderung der Geldanlage ist problemlos möglich. Bei dieser Variante handelt es sich um die Anlage mit der höchsten Renditechance.

- Garantie der eingezahlten Beiträge

- Der Rendite der selber ausgewählten Fondsanlage

- Die eingezahlten Beiträge sind garantiert, unabhängig von der Wertentwicklung

- Höhere Renditechancen als in der Klassik

- Ein Teil der Beiträge wird genutzt, um die Garantie abzubilden.

- Es kann zwischen sehr vielen Fonds und ETFs gewählt werden. Ein Wechsel zwischen Fonds ist ohne Probleme möglich und kostenfrei

Gestaltungsmöglichkeiten bei der betrieblichen Altersvorsorge

Bei der betrieblichen Altersvorsorge gibt es viele unterschiedliche Gestaltungsmöglichkeiten. Welche das genau sind, schauen wir uns hier einmal an.| Gestaltungsmöglichkeiten | Ja/Nein | Anmerkungen |

|---|---|---|

| Beitragsfrei stellen | ✔️ | |

| Kündigen | ❌ | Nur in Ausnahmefällen möglich |

| Vorzeitige Auszahlung | ❌ | |

| Mitnahme zu neuem Arbeitgeber | ✔️ | |

| Lebenslange Verrentung | ✔️ | |

| Auszahlung zu Rentenbeginn | ✔️ | |

| Vererbung | ✔️ | |

| Pfändungssicher | ✔️ | |

| Änderung der Beiträge | ✔️ |

Die betriebliche Altersvorsorge kündigen

Im Rahmen der Gestaltungsmöglichkeiten stellt sich natürlich auch die Frage, ob man eine betriebliche Altersvorsorge kündigen kann? Eine Kündigung der bAV ist nicht möglich bzw. nur in bestimmten Ausnahmefällen.

Doch selbst wenn einer der Ausnahmefälle greift, ist es fraglich, ob die Kündigung überhaupt zum gewünschten Ergebnis führt und es nicht vielleicht bessere Alternativen gibt.

Schauen wir uns doch einfach mal die gängigsten Gründe für den Wunsch einer Kündigung und deren Konsequenzen an:

Was ist eine Versorgungsordnung in der bAV?

Die Versorgungsordnung fasst die Grundsätze zusammen, wie und in welcher Form der Arbeitgeber dem Arbeitnehmer eine bAV zur Verfügung stellt. Dort ist unter anderem geregelt, wie hoch der genaue Zuschuss ist und meistens auch aus welchen Versicherungsanbietern man als Arbeitnehmer auswählen darf, um seine bAV umzusetzen.Eine Versorgungsordnung ist jedoch nicht verpflichtend für den Arbeitgeber. Wenn es keine Versorgungsordnung gibt, kann man als Arbeitnehmer frei seinen Anbieter wählen und erhält mindestens die 15% Zuschuss. Auch ohne Versorgungsordnung kann der Zuschuss aber höher sein.

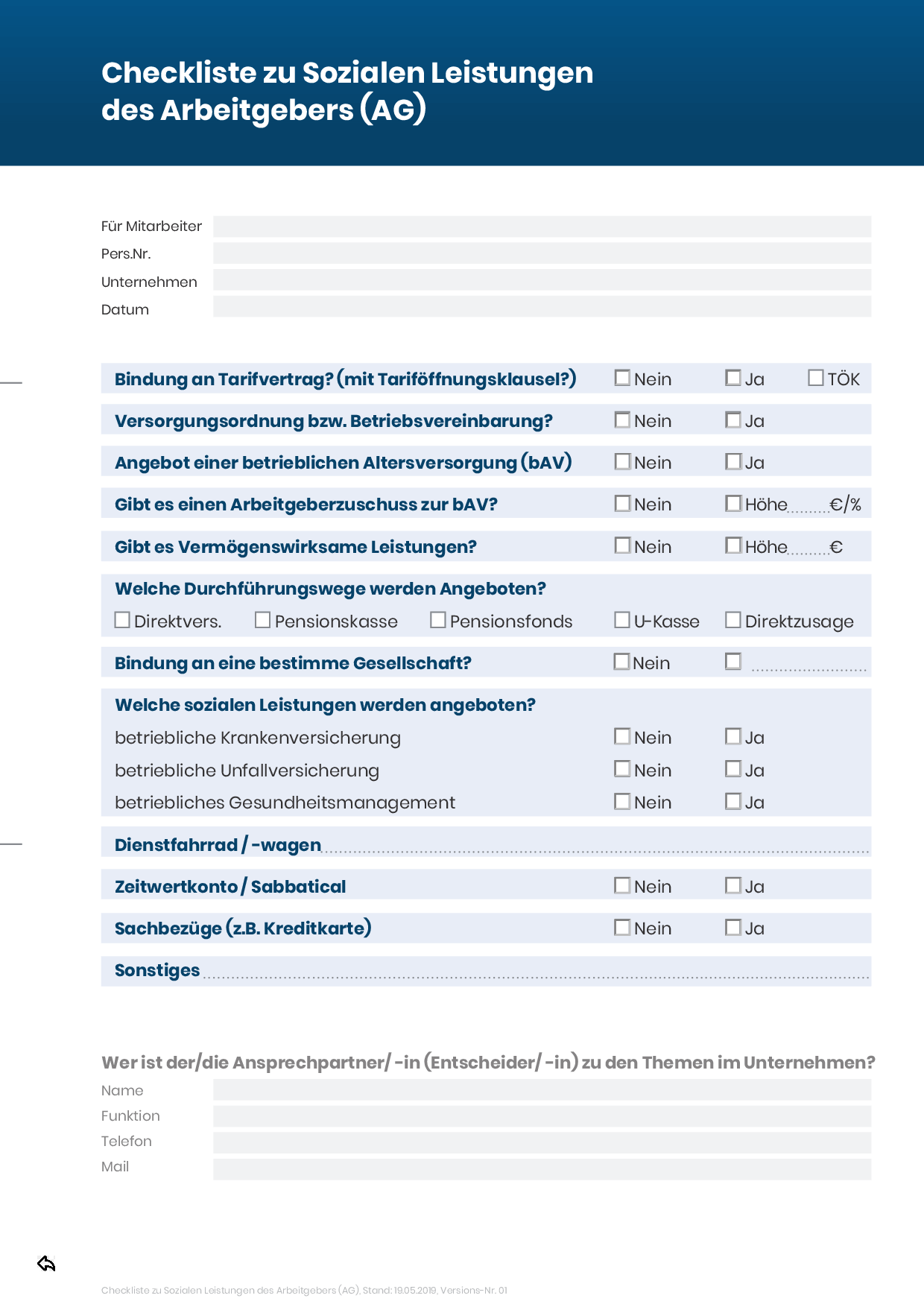

Checkliste zur bAV

Um entscheiden zu können, ob die bAV für einen sinnvoll ist oder nicht ist es wichtig zu wissen, was der Arbeitgeber überhaupt für Konditionen anbietet. Um dies zu erfragen hilft unsere Checkliste. Gebt diese einfach bei der Personalabteilung ab und ihr bekommt die Infos, die Ihr benötigt, um zu wissen, was euer Arbeitgeber anbietet. Diese Informationen helfen euch bei eurer Entscheidungsfindung.

Wie finde ich den richtigen Anbieter für meine betriebliche Altersvorsorge?

Es gibt verschiedene Kriterien, die man bei der Auswahl des richtigen Tarifs berücksichtigen sollte. Dabei sind aus unserer Sicht die folgenden 4 die Wichtigsten:Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Abschluss- und Vertriebskosten, die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dies hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

Angespartes Kapital / 10.000 * Rentenfaktor.

Hier das ganze auch einmal an einem Beispiel.

Angenommen man hat über die Vertragslaufzeit 100.000€ angesammelt und der Rentenfaktor beträgt 25€, dann sieht die Berechnung wie folgt aus:

100.000€ : 10.000 *25€ = 250€

D.h. bei den angenommenen Zahlen würde die lebenslange Rente 250€ betragen. Zusätzlich kommen noch Überschüsse dazu die, die Versicherung erwirtschaftet, diese sind aber nicht garantiert und auch erst einmal unabhängig vom Rentenfaktor.

Beim Rentenfaktor unterscheidet man zwischen dem prognostizierten Rentenfaktor und dem garantierten Rentenfaktor.

Der prognostizierte Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird, bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben wie sie jetzt sind dann wird das der Rentenfaktor sein, den man im Alter hat.

Hier kann man relativ pauschal sagen, je höher der prognostizierte Rentenfaktor ist, umso besser, da mit einem höheren Rentenfaktor eine höhere Rente einhergeht. Dieser Wert ist jedoch nicht garantiert, sondern lediglich eine Hochrechnung.

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Jetzt könnte man ja meinen, dass genau wie bei dem prognostizierten Rentenfaktor auch hier ein möglichst hoher garantierter Rentenfaktor optimal ist. Doch das lässt sich so pauschal nicht sagen. Garantien haben immer den Nachteil, dass sie unflexibel machen und meistens auch teuer sind.

Ein hoher garantierter Rentenfaktor kann dazu führen, dass die Versicherung eingeschränkter in Ihren Handlungsmöglichkeiten ist, da Sie zunächst die Garantie bedienen muss. Das kann dazu führen, dass Überschüsse geringer ausfallen und somit letztendlich die tatsächliche Auszahlung niedriger ausfällt trotz eines höheren garantierten Rentenfaktors.

Diese Art der Geldanlage ist nicht wirklich sinnvoll. Die Garantie ist sehr gering, sogar deutlich unterhalb der Inflation und auch die Überschüsse, die die Versicherungen erwirtschaften, sind aufgrund des Niedrigzinsumfeldes auch eher gering. Aus diesem Grund sollte man eher zur so genannten fondsbasierten Variante greifen.

Hier wird das gesparte Kapital in einen oder mehrere Fonds investiert, aus denen man frei wählen kann und deren Zusammenstellung man über die Vertragslaufzeit auch regelmäßig verändern kann.

Hier sind die Renditeerwartungen natürlich deutlich höher als über die klassische Variante und daher schauen wir uns auch nur diese Variante genauer an. Konkret sollte man sich drei Dinge anschauen.

Aus wie vielen verschiedenen Geldanlagen kann man wählen. Je mehr Auswahlmöglichkeiten, desto besser. Somit bleibt man in der Geldanlage sehr flexibel und kann die Anlage nach seinen Wünschen zusammenstellen.

Als Nächstes sollte man sich anschauen, ob es die Möglichkeit gibt, in ETFs zu investieren und wenn ja aus wie vielen ETFs man auswählen kann.

Als Drittes sollte man schauen, ob es auch die Möglichkeit gibt, in nachhaltige Geldanlagen zu investieren.

- Höhe des Eigenkapitals Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

- Verwaltungskostenquote Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

- Nettoverzinsung (der letzten 3 Jahre) Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 3 Jahre als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

- Höhe der investierten Gelder Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

Sinken meine Ansprüche auf die gesetzliche Rente mit einer betrieblichen Altersvorsorge?

Die Entgeltumwandlung führt zu einer reduzierten Bemessungsgrundlage für die Leistungen aus der gesetzlichen Sozialversicherung (bei Renten-, Kranken-, Pflege-, Arbeitslosen-und Unfallversicherung) und ggf. anderen Sozialleistungen (z.B. des Elterngeldes). Dadurch kann es später zu entsprechend geringeren Leistungen aus diesen Systemen kommen.Liegt eine freiwillige Versicherung in der gesetzlichen Krankenversicherung (oder einer privaten Krankenversicherung) vor, kann eine Entgeltumwandlung dazu führen, dass wieder eine Versicherungspflicht in der gesetzlichen Kranken und Pflegeversicherung eintritt.

Vermögenswirksame Leistungen in der betrieblichen Altersvorsorge

Viele Arbeitgeber zahlen Ihren Arbeitnehmern vermögenswirksame Leistungen. Der Arbeitnehmer hat die Wahl, in was er diese investieren möchte. Neben Dingen wie einem Bausparer oder einem Fondssparplan besteht die Möglichkeit, die vermögenswirksamen Leistungen in eine betriebliche Altersvorsorge einzuzahlen.

Bevor wir diese Möglichkeit genauer betrachten, schauen wir uns an, was überhaupt vermögenswirksame Leistungen sind.

Bei vermögenswirksamen Leistungen handelt es sich um eine freiwillige Zuwendung des Arbeitgebers in Höhe von maximal 40€ monatlich. Die vermögenswirksamen Leistungen werden nicht einfach auf das Konto des Arbeitgebers überwiesen, sondern müssen zweckgebunden investiert werden. Dies kann bspw. in einen Bausparvertrag, in einen Fondssparplan oder auch in eine bAV sein.

Die vermögenswirksamen Leistungen in eine bAV zu investieren (vor allem dann, wenn man bereits einen Vertrag hat) ist meist sehr sinnvoll und hat gegenüber allen anderen Varianten einen entscheidenden Vorteil:

- Die vermögenswirksamen Leistungen werden zusätzlich aufs Bruttoeinkommen ausgezahlt. Somit erhöhen sich für den Arbeitnehmer die zu zahlenden Steuern und die Sozialabgaben

- Werden die vermögenswirksamen Leistungen per Entgeltumwandlung in eine bAV gezahlt, wird der Betrag direkt vom Bruttoeinkommen abgezogen. Somit erhöhen sich die Steuerlast und die Sozialabgaben nicht

Lohnt sich die betriebliche Altersvorsorge?

Ob sich eine betriebliche Altersvorsorge lohnt oder nicht hängt von vielen unterschiedlichen Faktoren und vor allem auch von den persönlichen Präferenzen ab. Doch es gibt ein paar Faustregeln, an denen man sich orientieren kann.Tendenziell lohnt sich die bAV umso mehr, je höher der Zuschuss des Arbeitgebers ist. Finanziert der Arbeitgeber beispielsweise die gesamte bAV sollte man diese auch eigentlich so gut wie immer in Anspruch nehmen.

Ein weiterer wichtige Faktor ist die Höhe des eigenen Einkommens. Je höher das Einkommen, desto höher sind auch die Steuer- und Sozialabgaben und umso höher ist auch der Ersparnisseffekt der Entgeltumwandlung.

Ein dritter wichtiger Faktor ist das eigene Alter. Je jünger man ist, desto mehr Zeit hat man, von den Vorteilen der bAV zu profitieren. Hat man hingegen nur noch wenige Jahre bis zur Rente, kann es sein, dass die Abgaben in der Auszahlungsphase die Vorteile aus der Ansparphase übersteigen.

Quellenangabe

Autor: Benjamin de Groot

dejure.org: Betriebsrentengesetz; https://dejure.org/gesetze/BetrAVG/1a.htmlhttps://dejure.org/gesetze/BetrAVG/1a.htmlhttps://dejure.org/gesetze/BetrAVG/1a.html (Abruf 01.2026)

Deutsche Rentenversicherung: Die drei Säulen der Altersvorsorge; https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Moeglichkeiten-der-Altersvorsorge/Drei-Saeulen-der-AV/Drei-Saulen-der-AV_node.html (Abruf: 01.2026)

Bundesgesundheitsministerium: Kassenbeiträge zur Betriebsrente sinken zum 1. Januar 2020; https://www.bundesgesundheitsministerium.de/betriebsrentenfreibetragsgesetz.html (Abruf: 01.2026)