ETF-Rentenversicherung

Vorteile von ETFs und Versicherungen kombiniert

Eine ETF-Rentenversicherung kann für viele Verbraucher ein sinnvoller Baustein zum Aufbau der Altersvorsorge sein, da die Kostenvorteile eines ETF mit den Vorteilen eines Versicherungsmantels kombiniert werden.

Besonders interessant wird es dann, wenn man das Ganze als Nettopolice gestaltet und damit den größten Nachteil der Versicherungslösung die Provision vermeidet. In diesem Ratgeber erfährst du alles, was du rund um dieses Thema wissen solltest.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF-Rentenversicherung Vergleich 2026 ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

- Bei einer ETF-Rentenversicherung handelt es sich um eine private Rentenversicherung, bei der die eingezahlten Beiträge in ETFs investiert werden

- Neben dem Investment in ETFs werden alle anderen Faktoren wie steuerliche Behandlung, Flexibilität etc. genau so gehandhabt wie bei einer "normalen" privaten Rentenversicherung

- Bei der ETF-Rentenversicherung gibt es die Sonderform der Nettopolice. Dabei handelt es sich um einen Vertrag ohne Provisionen.

Was ist eine ETF-Rentenversicherung?

Bei einer ETF-Rentenversicherung handelt es sich um eine private Rentenversicherung, bei der das Investment in einen oder mehrere ETFs stattfindet. Durch das Investment in ETFs hat man ein gutes Verhältnis von Renditechance zu Kosten im Vergleich zu beispielsweise einer klassischen Rentenversicherung.

Es gibt die ETF-Rentenversicherung als Provisionstarif sowie auch als Variante ohne Provisionen hier redet man dann von einer Nettopolice. Im weiteren Verlauf des Ratgebers gehen wir auf die ETF-Rentenversicherung ohne Provisionen auch noch einmal genauer ein.

Alles das, was für eine "normale" private Rentenversicherung gilt im Sinne von steuerlicher Behandlung, Gestaltungsmöglichkeiten etc. gilt auch für eine ETF-Rentenversicherung.

Da die Grundlage für dieses Thema eine private Rentenversicherung sowie ETFs sind, schauen wir uns die Definitionen dieser beiden noch einmal genauer an.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist eine private Rentenversicherung?

Bei der privaten Rentenversicherung handelt es sich um eine Altersvorsorge im Versicherungsmantel, die der so genannten 3. Schicht angehört.

Dort kann man monatlich, jährlich, einmalig oder in einer Kombination daraus Beiträge in einer individuell gewünschten Höhe einzahlen. Diese Beiträge werden über die Vertragslaufzeit investiert und resultieren in wahlweise eine lebenslang ausgezahlte Rente oder in eine einmalige Kapitalauszahlung.

Die private Rentenversicherung zeichnet sich vor allem durch ihre Flexibilität und die steuerlichen Vorteile in der Auszahlungsphase aus. Es gibt Sie als Provisionstarif oder auch als Nettopolice.

Alles, was du zu diesem Thema wissen solltest, findest du in unserem Ratgeber zur privaten Rentenversicherung.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist ein ETF?

Die Abkürzung ETF steht für exchange traded Fonds auf Deutsch übersetzt börsengehandelter Fonds. Ein börsengehandelter Fonds ist ein Investmentfonds, der wie eine Aktie an der Börse gehandelt werden kann.

ETFs, wie auch andere Arten von Fonds bündeln Geld von Anlegern in einem Korb aus verschiedenen Anlagen, darunter sind Aktien, Anleihen und auch andere Wertpapiere.

Es gibt ETFs in verschiedenen Ausprägungen. Manche investieren in eine Vielzahl von Aktien und Anleihen, andere investieren in bestimmte Marktsektoren, wie beispielsweise Technologie oder Pharma und wiederum andere investieren in Rohstoffe oder auch Währungen.

Doch die Variante, die man am häufigsten meint, wenn man über einen ETF spricht, ist die Variante, in der ein Index abgebildet wird, also ein so genannter Indexfonds.

Alles, was du im Detail zu diesem Thema wissen solltest, findest du in unserem Ratgeber: Was ist ein ETF?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie funktioniert eine ETF Rentenversicherung?

Wenn man eine ETF-Rentenversicherung abschließt, zahlt man regelmäßig (bspw. monatlich), einmalig oder auch in einer Mischung daraus Beiträge in der gewünschten Höhe ein.

Diese Beiträge werden dann in einen oder mehrere ETFs investiert, die man sich aus dem Portfolio der von der Versicherung angebotenen ETFs aussuchen kann. Man kann hier nicht nur die ETFs wählen, sondern auch die prozentuale Zusammensetzung. Also zum Beispiel 60% in ETF A und 40% in ETF B investieren.

Zu Vertragsbeginn wählt man ein Endalter aus, an dem die Einzahlungsphase endet. Hier ist man erst einmal relativ frei in der Wahl des Endalters. Aus steuerlicher Sicht macht ein Endalter von mindestens 62 Jahren Sinn (siehe hierfür auch Abschnitt Steuern).

Das Höchstalter ist in der Regel durch die Versicherer begrenzt und liegt zwischen 85 und 90 Jahren.

Wichtig zu wissen ist, dass man zwar zu Vertragsbeginn ein Endalter wählen muss, man dieses im Verlauf aber noch ändern kann. Wählt man beispielsweise ein Endalter von 67, dann kann man trotzdem das Kapital auch später (z.B. mit 70) abrufen und auch weiter einzahlen, wenn man das möchte.

Gleiches gilt auch für ein früheres Abrufen des Kapitals. Auch das ist vor dem vereinbarten Vertragsende möglich.

Idealerweise wählt man hier ein Alter, was realistisch gesehen dem geplanten Renteneintrittsalter entspricht, weil dann alle Modellrechnungen in den Vorschlägen die Werte abbilden, die für den Verbraucher realistisch und aussagekräftig sind.

Ist das Endalter erreicht, enden die Beitragszahlungen und man hat verschiedene Möglichkeiten.

Möglichkeit 1 : Auszahlung als lebenslange Rente

Das angesparte Kapital wir mithilfe des Rentenfaktors auf eine lebenslange Rente umgerechnet. Die Berechnung sieht dabei wie folgt aus:

Angespartes Kapital / 10.000 * Rentenfaktor = Lebenslang monatlich ausgezahlte Rente

Das Ganze einmal an einem Beispiel verdeutlicht. Angenommen das angesparte Kapital würde 200.000€ entsprechen und der Rentenfaktor würde bei 25€ liegen, dann sieht die Berechnung wie folgt aus:

200.000€ / 10.000 * 25€ = 500€

In diesem Beispiel würde die lebenslange Rente 500€ monatlich entsprechen.

Was hier allerdings noch nicht berücksichtigt ist, ist wie das angesparte Kapital im Falle einer Verrentung weiter investiert bleibt.

Was bedeutet das? In der Verrentungsphase wird logischerweise das angesparte Kapital benötigt, um die Rente auszuschütten allerdings nur ein kleiner Teil. Der Rest des Kapitals bleibt weiter investiert und erwirtschaftet idealerweise Renditen, die wiederum dazu führen, dass die tatsächlich ausgezahlte Rente höher ausfällt.

Hier gibt es zwei Möglichkeiten. Möglichkeit 1 ist, dass das Kapital in den Deckungsstock der Versicherung eingezahlt wird und die daraus resultierenden Überschüsse dazu führen, dass sich die Rente erhöht (hier findest du weitere Informationen zur Überschussbeteiligung nach Rentenbeginn).

Möglichkeit 2 ist, dass das Kapital, was nicht direkt für die Auszahlung der Rente benötigt wird, weiterhin am Kapitalmarkt investiert bleibt. Es könnte also beispielsweise in dasselbe ETF-Portfolio wie in der Ansparphase weiter investiert werden. Man sollte hier jedoch berücksichtigen, dass das Risikomanagement wichtiger wird, da der Investitionszeitraum geringer wird.

Möglichkeit 2: Auszahlung des Kapitals

Bei dieser Möglichkeit wird das gesamte Kapital, was in der Ansparphase angesammelt wurde, auf einen Schlag ausgezahlt. Es passiert hier keine automatisierte Überweisung zum Ende der Einzahlungsphase, sondern das Geld muss aktiv abgerufen werden.

Dies hat den Vorteil, dass wenn man das Geld noch nicht zum Ende der Einzahlungsphase direkt benötigt, man weiter investiert bleiben kann und man das Kapital erst abruft, wenn man es wirklich benötigt.

Möglichkeit 3: Teilauszahlung oder/ und Teilverrentung

Die dritte Möglichkeit ist eine Mischung aus den Möglichkeiten 1 und 2. Anstatt sich das gesamte Kapital verrenten bzw. auszahlen zu lassen, kann man auch nur einen Teil des Kapitals verrenten und den anderen Teil des Kapitals auszahlen.

Die Teilverrentung funktioniert nach dem gleichen Konzept wie bei Möglichkeit 1 beschrieben logischerweise dann nur mit dem Kapital, was nach der Teilauszahlung übrig bleibt.

Möglichkeit 4: Kapital auf ein Depot übertragen

Neben den drei genannten Möglichkeiten gibt es bei einigen Anbietern noch eine vierte Möglichkeit und zwar die eines sogenannten Depotübertrags. Dies bedeutet, dass man sein bis zum Rentenbeginn aufgebautes Investment, also die dann vorhandenen ETF Anteile, auf ein "normales" Depot bei seiner Depotbank übertragen kann.

Damit befindet sich das Geld außerhalb des Versicherungsmantels und man kann weiter investiert bleiben oder sich einen Teil bzw. das gesamte Kapital auszahlen lassen.

Möglichkeit 5: Fondsbasierte Auszahlphase

Einige Versicherer bieten mittlerweile die Möglichkeit einer sogenannten fondsgebundenen Auszahlphase. Diese lässt sich am besten mit einem Entnahmeplan im Depot vergleichen.

Vereinfacht gesagt funktioniert sie so, dass das angesparte Kapital weiterhin in der individuell gewählten Anlage investiert bleibt und sich entsprechend der Marktentwicklung entwickelt. Der Versicherungsnehmer gibt einen Wunschbetrag an, der dann monatlich oder in einem anderen gewünschten Turnus aus diesem Kapital ausgezahlt wird.

Je nach Anbieter gibt es unterschiedliche Modelle für die Umsetzung. Während einige Varianten einem klassischen Auszahlplan stark ähneln, setzen andere auf eine Aufteilung in zwei Töpfe: Ein Teil des Kapitals fließt in den Deckungsstock und sichert eine garantierte Rente, während der verbleibende Anteil weiterhin in der freien Anlage investiert bleibt.

Geldanlage in der ETF-Rentenversicherung

Wie wir bereits gesehen haben, handelt es sich bei einer privaten Rentenversicherung um eine Altersvorsorge im Versicherungsmantel, bei der man monatlich, einmalig oder einer Mischung daraus Geld einzahlt.

Das Geld, was man einzahlt, wird investiert. Sofern man sich für eine fondsbasierte Rentenversicherung entschieden hat, kann man frei wählen, in was das angesparte Kapital investiert werden soll. Man hat die Wahl aus allen Anlagen, die vom jeweiligen Versicherer angeboten werden.

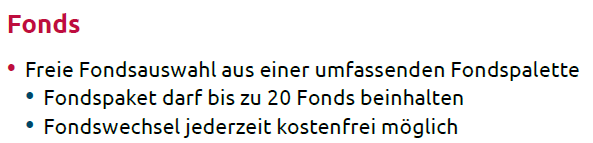

Im Zuge einer ETF Rentenversicherung wählt man logischerweise aus dem ETF-Angebot der Versicherungen aus. Man muss sich hier nicht für einen einzelnen ETF entscheiden, sondern kann sich ein Portfolio aus mehreren ETFs zusammenbauen.

Bei den meisten Anbietern kann man gleichzeitig in 10 bis 20 ETFs investieren.

Hier findest du eine Übersicht, aus wie vielen ETFs man je nach Anbieter wählen kann.

| Anbieter | Anzahl ETFs |

|---|---|

| MyLife | 1126 |

| Alte Leipzgier | 84 |

| LV 1871 | 57 |

| Condor | 56 |

| PrismaLife | 49 |

| Volkswohl Bund | 44 |

| ERGO | 33 |

| Continentale | 31 |

| Münchener Verein | 28 |

| Die Bayerische | 26 |

Stand 01.2026

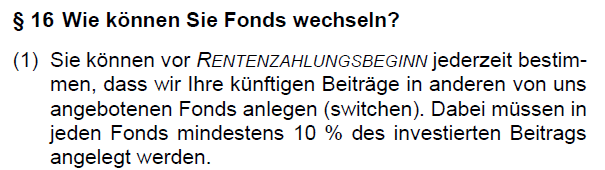

Kann man die ETFs wechseln?

Im Laufe der Anlagedauer kann immer wieder mal die Situation eintreten, dass man sein ETF-Investment anpassen oder ändern möchte. Sei es, dass sich grundlegende Marktmechanismen geändert haben oder auch die persönliche Risikoneigung nicht mehr dieselbe ist.

Aus diesem Grund stellt sich natürlich die Frage, ob dies auch, wie bei einem Depot, bei einer ETF-Rentenversicherung möglich ist?

Die Antwort auf diese Frage lautet ja. Ein Wechsel der Geldanlage und deren Gewichtung ist möglich. Die entsprechenden Bedingungen dafür können beispielsweise so aussehen:

oder so:

Die Regelungen sind zwar nicht bei jeder Versicherung gleich, doch in der Regel kann man häufig genug das Investment anpassen und auch eine ausreichend hohe Anzahl an unterschiedlichen ETFs kombinieren.

ETF-Rentenversicherung und Steuern

Wie bei allen Altersvorsorgen im Versicherungsmantel spielt auch bei der ETF-Rentenversicherung das Thema Steuern eine entscheidende Rolle. Auch hier muss man wie bei den anderen Schichten zwischen der Ansparphase und Entnahmephase unterscheiden.

Steuerliche Behandlung der ETF-Rentenversicherung in der Ansparphase

Beiträge, die in eine ETF-Rentenversicherung gespart werden, dürfen steuerlich geltend gemacht werden. Man macht dies über die sogenannten Vorsorgeaufwendungen. Allerdings können die Beiträge nur abgesetzt werden, wenn die Freibeträge noch nicht ausgeschöpft sind. Dies ist in der Regel jedoch nahezu immer der Fall.

Die Höhe des Freibetrags beläuft sich für Arbeitnehmer und Beamte auf 1900€ und für Selbstständige auf 2800€.

Unter die Vorsorgeaufwendungen fallen u.a. die Beiträge zur Krankenversicherung und Pflegeversicherung. Aus diesem Grund ist der Freibetrag häufig schon ausgeschöpft, sodass die Sparbeiträge in der Regel nicht steuerlich geltend gemacht werden können.

Steuern auf die Auszahlung einer ETF-Rentenversicherung

Bei der ETF-Rentenversicherung gibt es zwei Varianten, wie man am Ende der Vertragslaufzeit sein Kapital ausgezahlt bekommen kann. Eine Variante ist als einmalige Kapitalauszahlung. Die andere Variante ist als lebenslange Verrentung.

Beide Varianten werden steuerlich unterschiedlich behandelt. Doch egal für welche Variante man sich entscheidet, um überhaupt von den Steuervorteilen der ETF-Rentenversicherung profitieren zu können, müssen Bedingungen erfüllt sein.

Diese sind, dass der Vertrag mindestens 12 Jahre besteht und das, dass Alter der auszahlenden Person mindestens 62 Jahre ist. Falls dies nicht gegeben ist, werden die Zinserträge (wie bei einer Anlage in einem Depot) mit der Abgeltungssteuer versteuert.

Starten wir mit der Variante der lebenslangen Verrentung. Bei einer Verrentung wird die Rente nur mit dem sogenannten Ertragsanteil versteuert. Die Höhe des Ertragsanteils ist abhängig von dem Zeitpunkt, in dem man in die Rente geht.

| Alter | Ertragsanteil |

|---|---|

| 60 Jahre | 22% |

| 61 Jahre | 22% |

| 62 Jahre | 21% |

| 63 Jahre | 20% |

| 64 Jahre | 19% |

| 65 Jahre | 18% |

| 66 Jahre | 18% |

| 67 Jahre | 17% |

Das Ganze einmal an einem Beispiel verdeutlicht:

3000€ * 17% (Ertragsanteil im Alter 67) * 20% (Steuersatz im Alter) = 102€ (Höhe der steuerlichen Belastung)

Schauen wir uns auch noch die Variante mit der Kapitalauszahlung an. Wenn die Bedingung 12 Jahre Bestehen des Vertrags und Mindestalter von 62 Jahren erfüllt ist, muss nur die Hälfte der Erträge versteuert werden (Halbeinkünfteverfahren). Zusätzlich findet seit der Gesetzesänderung 2018 eine Teilfreistellung der Erträge in Höhe von 15% statt.

Das ganze auch einmal an einem Beispiel erläutert:

15% Teilfreistellung der Erträge: 25.000€ Ertrag * 15% = 3750€

Ertrag nach Abzug Teilfreistellung: 25.000€ - 3750€ = 21.250€

Häfte der Erträge: 21.250€ : 2 = 10.625€

10.625€ (Hälfte d. Erträge d. versteuert werden müssen) * 20% (Steuersatz im Alter) = 2125€ (einmalige Steuerzahlung)

Keine Steuern bei der Änderung der Geldanlage

Wenn man seine ETF-Anlage im Rahmen eines Depots ändern möchte, passiert das über einen Verkauf bzw. Kauf von bestehenden Anteilen.

Man verkauft also Anteile von einem oder mehreren ETFs, die man nicht mehr in seinem Portfolio haben möchte oder zumindest nicht mit einer so hohem Gewichtung. Dafür kauft man dann Anteile von ETFs, die man bisher noch nicht hatte oder stockt den Bestand von bestehenden Anteilen auf.

Jetzt kann hier der Fall eintreten, dass man mit den verkauften Anteilen einen Gewinn erzielt hat, der oberhalb der Freigrenze von 1000€ liegt. Somit fallen auf die erzielten Gewinne Steuern an, und zwar in Form der Abgeltungssteuer. Diese entspricht je nach Bundesland zwischen 26,375% und 27,995% auf die Gewinne.

Zusammengefasst können also bei einer Depotumschichtung Steuern entstehen. Bei einer ETF-Anlage im Rahmen einer Versicherung würde diese Steuer nicht anfallen.

ETF Rentenversicherung ohne Provision (Nettopolice)

Im Verlaufe des Ratgebers haben wir ja bereits gesehen, dass eine ETF-Rentenversicherung verschiedene Vorteile hat, wie beispielsweise das Investment in kostengünstige ETFs oder auch die steuerlichen Vorteile.

Doch immer wenn man sich mit dieser Art des Vermögensaufbaus auseinandersetzt, wird man mit einem Nachteil konfrontiert und zwar den Abschluss- und Vertriebskosten, die in einer Versicherung (zumindest einer Bruttopolice) enthalten sind und damit die verbundene Frage: Überwiegen die Vorteile die Kosten des Versicherungsmantels bzw. die Provisionen, die ich zu zahlen habe oder nicht?

Es gibt jedoch eine Möglichkeit, wie man sich die Frage gar nicht stellen muss, ob die Provisionen die Vorteile der ETF-Rentenversicherung egalisiert und zwar in dem man eine ETF-Rentenversicherung ohne Provision wählt, also eine so genannte Nettopolice.

Hier einmal kurz zusammengefasst, was eine Nettopolice ist:

Durch die Wahl einer Nettopolice fällt ein Großteil der Kosten des Versicherungsmantels weg, was diese Art des Vermögensaufbaus noch einmal deutlich attraktiver macht.

Alles, was du zu diesem Thema wissen solltest, findest du in unserem Ratgeber zur Nettopolice oder auch kurz zusammengefasst in unserem dazugehörigen Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDu willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließenETF-Rentenverischerung vs. ETF-Depot

Häufig werden wir an dieser Stelle gefragt, was lohnt sich den eigentlich mehr sein Geld für die Altersvorsorge in eine ETF-Rentenverischerung stecken oder lieber direkt in einen ETF über ein Depot investieren.

Wer jetzt gehofft hat, dass man diese Frage abschließend für alle beantworten kann, den müssen wir leider enttäuschen. Es gibt nicht die eine für alle gültige absolute Antwort auf diese Frage. Letztendlich hängt es ganz stark von den persönlichen Präferenzen und der individuellen Strategie zum Vermögensaufbau ab.

Aus unserer Erfahrung sollte es in vielen Fällen auch keine entweder oder Frage sein, sondern für viele Verbraucher macht eine Mischung aus beiden Bausteinen Sinn, da so verschiedene Zielsetzungen abgedeckt werden können und das Gesamtportfolio besser diversifiziert sein kann.

Weil es aber trotzdem wichtig ist, sich eine Übersicht über die Unterschiede zu verschaffen, haben wir in der folgenden Tabelle eine Übersicht der wichtigsten Kriterien aufgelistet, die bei der individuellen Meinungsbildung helfen sollen.

| Kategorie | ETF-Rentenversicherung | ETF-Depot |

|---|---|---|

| Kosten | Kosten der Geldanlage + Kosten der Versicherung | Kosten der Geldanlage + Kosten des Depots |

| Geldanlage | Zugriff auf die von der Versicherung angebotenen ETFs | Zugriff auf die von der Depotbank angebotenen ETFs |

| Flexibilität | Auszahlungen, Zuzahlungen, Veränderungen des Beitrags, Änderungen der Geldanlage in der Regel möglich. Ausführung meist erst zum nächsten Monat | Auszahlungen, Zuzahlungen, Veränderungen des Beitrags, Änderungen der Geldanlage in der Regel jederzeit möglich |

| Steuern | Keine Steuern bei Umschichtung oder Rebalancing. Steuervorteile wenn der Vertrag mindestens 12 Jahre und bis zum Endalter 62 besteht | Steuer fällt bei Realisierung von Gewinnen und als Vorabpauschale an |

| Vererbung | Freie Vererbung in der Ansparphase. Im Falle einer Verrentung nur in der Rentengarantiezeit | Freie Vererbung zu jedem Zeitpunkt |

| Verrentung | Auszahlung des angesparten Kapitals als lebenslange Rente möglich | Verrentung des Kapitals nicht möglich |

Die Unterschiede in der Ablauflesitung kannst du mit unserem Rechner ETF-Rentenversicherung vs. ETF-Depot berechnen.

▶ Rechner anzeigen

ETF Rentenversicherung Vergleich (Test) - den richtigen Anbieter wählen

Es gibt verschiedene Kriterien, die man bei der Auswahl des richtigen Tarifs berücksichtigen sollte. Doch bevor man sich Vertragsdetails anschaut, sollte man vorab zwei Hauptkriterien klären.

Zum einen, ob die gewählte Versicherung überhaupt ein Investments in ETFs anbietet und zum anderen, ob der Vertrag als Nettopolice, also ohne Provisionen abgeschlossen werden kann.

Durch diese zwei Kriterien fallen bereits einige Anbieter raus. Die, die übrig bleiben, sollte man sich dann genauer anschauen.

Die dann aus unserer Sicht wichtigsten Kriterien, die man bei der Tarifauswahl berücksichtigen sollte, sind die Effektivkosten, Rentenfaktoren, Auswahlmöglichkeiten bei den ETFs, Flexibilität in der Vertragsgestaltung und die Bilanzkennzahlen.

Wer in diesen Kategorien am besten abschneidet und das beste Gesamtpaket liefert, kannst du detailliert in unserem Nettopolicen-Test nachlesen. Hier haben wir ETF-Rentenversicherungen in Form von Nettopolicen einem ausführlichen Test der oben genannten Kriterien unterzogen.

Eine erste Übersicht über die Gesamt- und Zwischennoten findest du in der folgenden Tabelle:

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →Hier findest du eine Erklärung der jeweils getesteten Kategorien:

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dies hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

Angespartes Kapital / 10.000 * Rentenfaktor.

Hier das ganze auch einmal an einem Beispiel.

Angenommen man hat über die Vertragslaufzeit 100.000€ angesammelt und der Rentenfaktor beträgt 25€, dann sieht die Berechnung wie folgt aus:

100.000€ : 10.000 *25€ = 250€

D.h. bei den angenommenen Zahlen würde die lebenslange Rente 250€ betragen. Zusätzlich kommen noch Überschüsse dazu die, die Versicherung erwirtschaftet, diese sind aber nicht garantiert und auch erst einmal unabhängig vom Rentenfaktor.

Beim Rentenfaktor unterscheidet man zwischen dem prognostizierten Rentenfaktor und dem garantierten Rentenfaktor.

Der prognostizierte Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird, bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben wie sie jetzt sind dann wird das der Rentenfaktor sein, den man im Alter hat.

Hier kann man relativ pauschal sagen, je höher der prognostizierte Rentenfaktor ist, umso besser, da mit einem höheren Rentenfaktor eine höhere Rente einhergeht. Dieser Wert ist jedoch nicht garantiert, sondern lediglich eine Hochrechnung.

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Jetzt könnte man ja meinen, dass genau wie bei dem prognostizierten Rentenfaktor auch hier ein möglichst hoher garantierter Rentenfaktor optimal ist. Doch das lässt sich so pauschal nicht sagen. Garantien haben immer den Nachteil, dass sie unflexibel machen und meistens auch teuer sind.

Ein hoher garantierter Rentenfaktor kann dazu führen, dass die Versicherung eingeschränkter in Ihren Handlungsmöglichkeiten ist, da Sie zunächst die Garantie bedienen muss. Das kann dazu führen, dass Überschüsse geringer ausfallen und somit letztendlich die tatsächliche Auszahlung niedriger ausfällt trotz eines höheren garantierten Rentenfaktors.

- Höhe des Eigenkapitals Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

- Verwaltungskostenqoute Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

- Nettoverzinsung (der letzten 3 Jahre) Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 3 Jahre als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

- Höhe der investierten Gelder Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließenVererbung der ETF-Rentenversicherung

Die Leistungen aus einer privaten Rentenversicherung können frei vererbt werden. Man unterscheidet hier zwischen dem Todesfall in der Einzahlungsphase und dem Todesfall in der Rentenphase.

Bei der Vererbung in der Ansparphase gibt es verschiedene Möglichkeiten der Gestaltung. Eine Möglichkeit ist, eine bezugsberechtigte Person zu bestimmen, an die im Falle des Todes das bis dahin angesparte Kapital ausgezahlt werden soll. Diese Person kann frei gewählt werden.

Bestimmt man eine solche Person nicht, dann fällt das Vermögen in den Nachlass des Verstorbenen und wird dann über die getätigte Nachlassregelung vererbt oder falls man seinen Nachlass nicht gesondert geregelt hat, über die gesetzliche Erbfolge.

Sollte man in der Verrentungsphase sterben, ist die Rentengarantiezeit relevant. Üblicherweise kann man eine Rentengarantiezeit von 5, 10, 15 oder auch 20 Jahren vereinbaren.

Die Rentengarantiezeit besagt, dass wenn die versicherte Person während der Auszahlungsphase und innerhalb der vereinbarten Zeit stirbt, die Hinterbliebenen die Rente weiterhin erhalten.

Zu Vertragsbeginn gibt man die Dauer der Rentengarantiezeit an, diese kann man aber jeder Zeit während der Ansparphase verändern.

Flexibilität in der ETF-Rentenversicherung

Bei der ETF-Rentenversicherung handelt es sich zwar um eine Altersvorsorge im Versicherungsmantel die erst einmal unflexibler ist als beispielsweise eine Anlage direkt in einem Depot.

Doch trotz des Versicherungsmantels gibt es hier einige Flexibilitäten, was die Rentenversicherung auch zur flexibelsten Versicherung für die Altersvorsorge macht.

Die Flexibilitäten im Bereich der Auszahlung bzw. Verrentung haben wir uns bereits im Abschnitt: Wie funktionier eine ETF-Rentenversicherung angesehen, deshalb gehen wir hier nicht noch einmal darauf ein.

| Gestaltungsmöglichkeiten | Ja/Nein |

|---|---|

| Beitragsfrei stellen | ✔️ |

| Kündigen | ✔️ |

| Vorzeitige Auszahlung | ✔️ |

| Zuzahlung | ✔️ |

| Vererbung | ✔️ |

| Pfändungssicher | ❌ |

| Änderung der Beiträge | ✔️ |

Krankenversicherungs- und Pflegeversicherungsbeiträge in der ETF-Rentenversicherung

Die steuerliche Behandlung der ETF-Rentenversicherung haben wir uns bereits angeschaut. Als Nächstes setzten wir uns mit der Frage auseinander, ob auf die Auszahlung (egal ob Rente oder Kapitalauszahlung) Krankenversicherungs- und Pflegeversicherungsbeiträge gezahlt werden müssen.

Um diese Frage beantworten zu können, muss zunächst geklärt werden, wie man als Rentner krankenversichert ist. Drei Varianten sind hier möglich:

- Krankenversicherung der Rentner (KVdR)

- Freiwillig gesetzlich versichert

- Privat krankenversichert

In der Krankenversicherung der Rentner ist, wer in der zweiten Hälfte seines Erwerbslebens mindesten 90% der Zeit gesetzlich pflichtversichert war.

Freiwillig gesetzlich versichert ist, wer mehr als 90% der zweiten Hälfte seines Erwerbslebens nicht gesetzlich pflichtversichert war und auch nicht privat versichert ist.

Privat krankenversichert ist, wer weder pflichtversichert in der KVdR noch freiwillig gesetzlich versichert ist.

| Beitrag Krankenversicherung | Beitrag Pflegeversicherung | |

|---|---|---|

| Krankenversicherung der Rentner | Nein | Nein |

| Freiwillig versichert | 15,1% | 3,6% |

| Privat versichert | Nein | Nein |

Wie man sieht, fällt lediglich für die im Alter freiwillig gesetzlich krankenversicherten eine Zahlung von Kranken- und Pflegeversicherungsbeiträgen auf die Einkünfte aus einer ETF-Rentenversicherung an.

ETF-Rentenversicherung für die Kinder abschließen?

Häufig werden wir gefragt, ob es möglich ist, eine Rentenversicherung für eine andere Person abzuschließen (z.B. die Eltern für die Kinder) und wenn ja, wie das Ganze funktioniert?

Die Antwort darauf lautet ja, das ist möglich.

Schauen wir uns einmal an, wie das funktioniert und wie eine Übertragung auf die Kinder stattfinden kann.

Um das ganze zu verstehen, muss man zwei Begrifflichkeiten kennen. Das ist einmal der Versicherungsnehmer und einmal die versicherte Person.

Versicherungsnehmer = Der Versicherungsnehmer ist die Person, die den Vertrag abschließt. Der Versicherungsnehmer ist der Einzige, der Änderungen am Vertrag vornehmen kann und ist in der Regel auch derjenige, der den Beitrag bezahlt.

Versicherte Person = Ist die Person, auf die der Vertrag abgeschlossen wird und die leistungsberechtigt ist. Im Falle einer Rentenversicherung also die Person, die die Rente bzw. die Einmalzahlung erhält. Die Berechnung des Vertrags findet auf den Daten der versicherten Person statt.

Im Falle eines Vertrags von den Eltern für das Kind wären die Eltern bzw. ein Elternteil, der Versicherungsnehmer und das Kind die versicherte Person. Der Versicherungsnehmer (in diesem Fall die Eltern) können entscheiden, ob und wann der Vertrag auf das Kind übertragen werden soll.

Bei einer Übertragung würde das Kind neben der Eigenschaft der versicherten Person auch zum Versicherungsnehmer werden und könnte dann Änderungen am Vertrag vornehmen.

Sollte keine aktive Übertragung stattfinden, geht der Vertrag spätestens auf das Kind über, wenn der Versicherungsnehmer stirbt.

Häufige Fragen zur ETF-Rentenversicherung

Quellenangabe

Autor: Benjamin de Groot

Bundesfinanzministerium.de: Investmentsteuer; https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerarten/Investmentsteuer/investmentsteuer.html (Abruf 01.2026)

ivk.uni-koeln.de: Nettotarifangebot deutscher Versicherungsunternehmen; https://ivk.uni-koeln.de/sites/versicherung_institut/documents/Mitteilungen/Institutsmitteilung_1_2021_final.pdf (Abruf 01.2026)

Bundesfinanzministerium.de: Altersvorsorge; https://www.bundesfinanzministerium.de/Content/DE/Glossareintraege/A/007_Altersvorsorge.html?view=renderHelp Abruf (01.2026)

Gesetze-im-Internet.de: Einkommenssteuergesetz (EStG) §20; https://www.gesetze-im-internet.de/estg/__20.html Abruf (01.2026)