Rentenfaktor

Der Umrechnungsfaktor für Renten

Wenn du dich mit dem Thema Altersvorsorge im Versicherungsmantel auseinandersetzt, wirst du zwangsläufig auch mit dem Thema Rentenfaktor in Berührung kommen.

Doch was ist der Rentenfaktor eigentlich und warum ist er für die Rente wichtig? Weil dies wichtige Fragen sind, erfährst du in diesem Ratgeber alles, was du zum Thema Rentenfaktor wissen solltest.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Den Rentenfaktor benötigt man, um am Ende der Ansparphase das angesammelte Kapital in eine lebenslange Rente umzurechnen

- Man unterscheidet zwischen dem garantierten Rentenfaktor und dem aktuellen bzw. zu erwartenden Rentenfaktor

- Die Höhe des Rentenfaktors ist unter anderem abhängig von statistischen Lebenserwartungen, der Vertragslaufzeit und der Zinssituation

Was ist der Rentenfaktor?

Der Rentenfaktor ist ein wichtiger Begriff im Bereich der Altersvorsorge im Versicherungsmantel. Er betrifft alle Vorsorgen aus dem 3 Schichten Modell also konkret die Basis-Rente (ETF Rürup-Rente), Riester-Rente (ETF Riester-Rente), betriebliche Altersvorsorge und die private Rentenversicherung (ETF Rentenversicherung).

Den Rentenfaktor kann man als eine Art Umrechnungsfaktor verstehen: Er wird genutzt, um das angesparte Kapital in eine monatliche Rente umzuwandeln. Man unterscheidet hier zwischen dem garantierten und dem aktuellen Rentenfaktor (die Unterschiede erklären wir im weiteren Verlauf).

Die Berechnung sieht dabei wie folgt aus:

Angespartes Kapital : 10.000 * Rentenfaktor = Monatliche Rente

Das Ganze auch einmal an einem Beispiel verdeutlicht. Angenommen, das angesparte Kapital beträgt 250.000€ und der Rentenfaktor wäre bei 25€, dann wäre die Berechnung wie folgt:

200.000€ : 10.000 * 25€ = 500€ monatliche Rente

Man sollte hier noch berücksichtigen, dass es sich bei der so ausgewiesenen Rente um eine Mindestrente handelt. Also die Rente, die man auf jeden Fall erhält. Dazu kommen noch Überschüsse, die mit dem verbleibenden Kapital erwirtschaftet werden.

Unter diesem Link findest du alle Infos zum Thema Überschussbeteiligung nach Rentenbeginn.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie berechnet sich der Rentenfaktor?

Die Berechnung des Rentenfaktors ist ein recht komplexer Prozess, der von den Versicherungen durchgeführt wird. Dabei basiert der Rentenfaktor auf mehreren Variablen:

Lebenserwartung

Die Versicherer berücksichtigen die durchschnittliche Lebenserwartung. Je länger Menschen im Durchschnitt leben, desto länger muss die Rente gezahlt werden, was dazu führen kann, dass der Rentenfaktor gesenkt werden muss.

Aktuell nutzen viele Versicherer zur Berechnung der durchschnittlichen Lebenserwartung die Sterbetafel 2004R (1. Ordnung) der deutschen Aktuarvereinigung. Es gibt Versicherungen, die mit anderen Sterbetafeln oder auch eigenen Daten rechnen.

Rechnungszins

Relevant für die Berechnung des Rentenfaktors ist des Weiteren der Rechnungszins. Aktuell liegt dieser bei 1% (2024 lag er bei 0,25%). Steigt der Rechnungszins, würden voraussichtlich auch die Rentenfaktoren steigen bzw. umgekehrt wenn der Rechnungszins sinkt, würden die Rentenfaktoren sinken.

Versicherungskosten

Versicherungen haben laufende Kosten für Verwaltung, Vertrieb etc.. Diese Kosten werden ebenfalls bei der Berechnung des Rentenfaktors berücksichtigt.

Sicherheitspuffer

Die Versicherer müssen sicherstellen, dass sie auch in Zukunft alle Rentenzahlungen leisten können. Dafür bauen sie Sicherheitspuffer ein, die den Rentenfaktor ebenfalls beeinflussen. Ein Sicherheitspuffer kann z.B. sein, dass statt mit dem aktuellen Rechnungszins von 1% mit einem Rechnungszins von 0,75% gerechnet wird.

Es ist wichtig zu beachten, dass der Rentenfaktor von Versicherung zu Versicherung variieren kann, da jede Versicherung ihre eigenen Berechnungen und Annahmen macht.

Darüber hinaus handelt es sich bei den Faktoren um Variablen, die sich im Laufe der Zeit ändern können. Das ist auch der Grund dafür, dass man in einen aktuellen Rentenfaktor und einen garantierten Rentenfaktor unterscheidet.

Was ist der garantierte Rentenfaktor?

Der garantierte Rentenfaktor ist der Rentenfaktor, den der Versicherer bei Vertragsabschluss garantiert. Das bedeutet, dass dieser Faktor während der gesamten Laufzeit des Vertrags gilt, unabhängig davon, wie sich die Umstände ändern.

Mit anderen Worten, der garantierte Rentenfaktor legt fest, welche Mindestrente man pro angespartem Euro erhält, wenn man in Rente geht.

In der Regel ist der garantierte Rentenfaktor geringer als der aktuelle, da hier mit einem Abschlag kalkuliert wird, damit der Versicherer flexibel in seiner Gestaltung bleiben und so das Versicherungskollektiv schützen kann.

Dabei kommen verscheiden Umsetzungen zur Anwendung. Gängige Varianten sind beispielsweise, dass statt mit einem Rechnungszins von aktuell 1% mit einem Zins von 0,75% gerechnet wird.

Eine andere Möglichkeit ist ein prozentualer Abschlag vom aktuellen Rentenfaktor, also das beispielsweise 85% des aktuellen Rentenfaktors garantiert werden.

Man sollte hier beachten, dass es sich bei dem garantierten Rentenfaktor um die Untergrenze handelt. Diese findet also nur Anwendung, wenn zu Rentenbeginn der aktuelle Rentenfaktor gleich oder sogar niedriger als der garantierte Rentenfaktor ist. In jedem anderen Fall erhält man den dann gültigen Rentenfaktor.

Wichtig zu wissen ist, dass es sich nicht bei allen Anbietern um eine tatsächliche 100%ige Garantie handelt. Im Rahmen einer sogenannten Treuhänderklausel haben Versicherer die Möglichkeit, auch einen garantierten Rentenfaktor nach unten anzupassen. Was das genau bedeutet, erklären wir im weiteren Verlauf des Ratgebers.

Was ist der aktuelle Rentenfaktor?

Der aktuelle Rentenfaktor ist der Rentenfaktor, den der Versicherer zum Zeitpunkt des Rentenbeginns anwendet bei heutiger Rechnungsgrundlage. Also bei heutigem Rechnungszins, heutiger Lebenserwartung usw..

Anders als der garantierte ist der aktuelle Rentenfaktor variabel und wird sich in der Regel im Laufe der Vertragszeit verändern. Dabei sind sowohl eine Veränderung nach unten als auch nach oben möglich abhängig davon, wie sich die Einflussfaktoren ändern.

Steigt beispielsweise die Lebenserwartung, werden Rentenfaktoren tendenziell sinken. Steigt zum Beispiel der Rechnungszins, werden Rentenfaktoren tendenziell steigen.

Harter garantierter Rentenfaktor § 163 VVG (Treuhänderklausel)

Das Wort Garantie beim garantierten Rentenfaktor erweckt den Anschein, dass es sich hier um eine feste unveränderbare Größe handelt. Dies ist in der Praxis aber nicht der Fall.

In der Regel gibt es für die Versicherung die Möglichkeit, im Laufe der Vertragslaufzeit den garantierten Rentenfaktor anzupassen. Nur wenn im Bedingungswerk explizit auf eine Anpassung nach § 163 VVG verzichtet wird, gibt es diese Möglichkeit nicht.

Der Rentenfaktor darf von einer Versicherung jedoch nicht einfach so angepasst werden, sondern es müssen wichtige Gründe dafür vorliegen. Im § 163 VVG ist die Definition wie folgt:

Der Versicherer ist zu einer Neufestsetzung der vereinbarten Prämie berechtigt, wenn sich der Leistungsbedarf nicht nur vorübergehend und nicht voraussehbar gegenüber den Rechnungsgrundlagen der vereinbarten Prämie geändert hat, die nach den berichtigten Rechnungsgrundlagen neu festgesetzte Prämie angemessen und erforderlich ist, um die dauernde Erfüllbarkeit der Versicherungsleistung zu gewährleisten, und ein unabhängiger Treuhänder die Rechnungsgrundlagen und die Voraussetzungen der Nummern 1 und 2 überprüft und bestätigt hat.

Da eine Änderung von einem Treuhänder überprüft und bestätigt werden muss, spricht man auch von der sogenannten Treuhänderklausel.

Günstigerprüfung Rentenfaktor

Wir haben bereits gesehen, dass es zwei Arten von Rentenfaktoren (aktueller & garantierter) gibt. Die Frage ist, welcher der Werte wird herangezogen, wenn es zum Renteneintritt kommt. Geregelt ist die bei den meisten Versicherungen über die sogenannte Günstigerprüfung.

Bei der Günstigerprüfung wird zum Rentenbeginn geschaut, welcher Rentenfaktor der höhere ist. Der ursprünglich vereinbarte garantierte oder der dann aktuelle Rentenfaktor. Der höhere der beiden Werte ist der, der zur Berechnung der Rente herangezogen wird.

Beispiele für Rentenfaktoren?

Um ein besseres Gefühl dafür zu bekommen, wie Rentenfaktoren in der Realität aussehen, stellen wir dir im Folgenden ein paar tatsächliche Werte dar. Die Werte stammen zu einem aus unseren Rentenfaktor-Check 2026.

Hier haben wir 11 Nettopolicen als Rentenversicherung mit verschiedenen Laufzeiten im Rahmen unseres Nettopolicen-Tests analysiert.

Hier ein Auszug aus den Daten, die sich auf die Frage beziehen, wie hoch die Rentenfaktoren 2026 sind:

| Laufzeit | Höchster aktueller | Durchschnitt aktueller | Höchster garantierter | Durchschnitt garantierter |

|---|---|---|---|---|

| 40 Jahre | 28,92 | 26,78 | 27,21 | 24,35 |

| 35 Jahre | 29,51 | 27,32 | 27,74 | 24,84 |

| 30 Jahre | 30,13 | 27,88 | 28,30 | 25,36 |

| 25 Jahre | 30,79 | 28,48 | 28,90 | 25,91 |

| 20 Jahre | 31,50 | 29,12 | 29,54 | 26,49 |

| 15 Jahre | 32,26 | 29,80 | 30,22 | 27,11 |

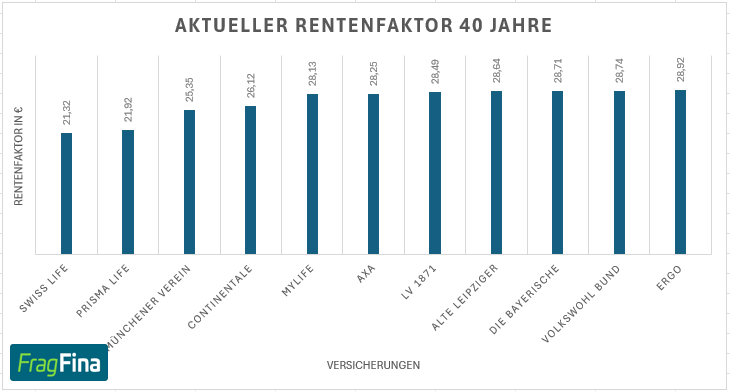

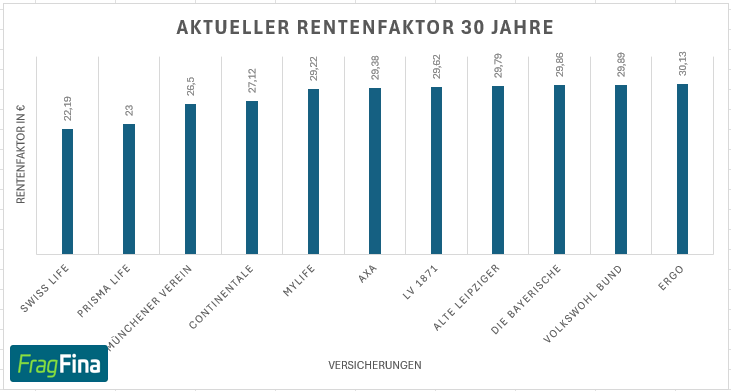

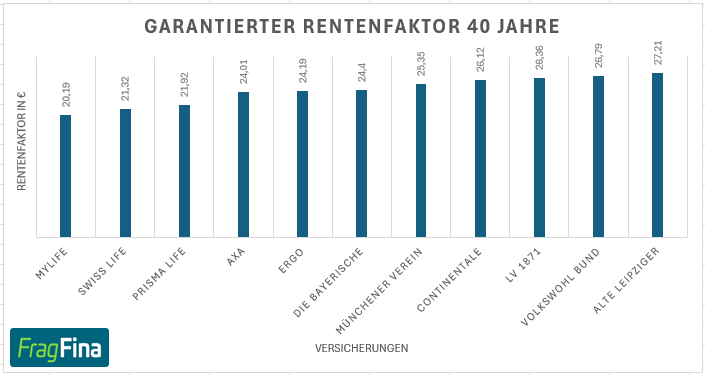

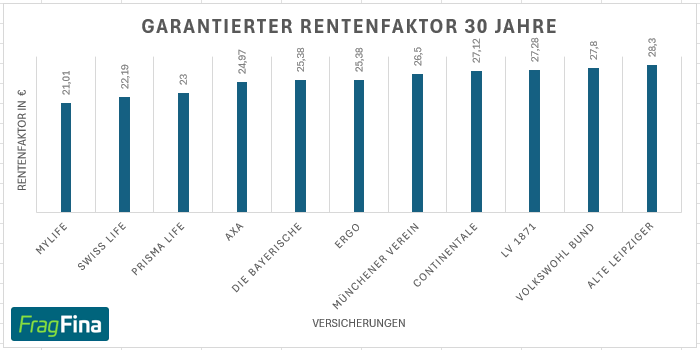

Hier findest du exemplarisch eine detailliertere Aufschlüsselung für eine 40-jährige und eine 30-jährige Laufzeit. Alle weiteren Daten und Berechnungen findest du in unserem Rentenfaktor-Check 2026. findest du auf der oben verlinkten Seite.

Der Durchschnitt des aktuellen Rentenfaktors für eine 40-jährige Vertragslaufzeit liegt bei 26,78€. Dabei liegt der niedrigste Wert 21,32€ und der höchste Wert bei 28,92€.

Der Durchschnitt des aktuellen Rentenfaktors für eine 30-jährige Vertragslaufzeit liegt bei 27,88€. Dabei liegt der niedrigste Wert 22,19€ und der höchste Wert bei 30,13€.

Der Durchschnitt des garantierten Rentenfaktors für eine 40-jährige Vertragslaufzeit liegt bei 24,35€. Dabei liegt der niedrigste Wert 20,19€ und der höchste Wert bei 27,21€.

Der Durchschnitt des garantierten Rentenfaktors für eine 30-jährige Vertragslaufzeit liegt bei 25,36€. Dabei liegt der niedrigste Wert 21,01€ und der höchste Wert bei 28,30€.

Nachteile hoher garantierter Rentenfaktoren?

Intuitiv würde man davon ausgehen, dass ein hoher garantierter Rentenfaktor immer besser ist als ein niedrigerer garantierter Rentenfaktor, da bei gleicher Ablaufleistung am Ende der Einzahlungsphase die lebenslang gezahlte Rente höher ausfällt.

Doch ganz so einfach ist die Betrachtung leider nicht. Grund dafür ist, dass die Höhe der Rente nicht nur abhängig vom Rentenfaktor ist, sondern auch von der Höhe der Überschüsse, die aus dem bisher nicht verrenteten Kapital erwirtschaftet werden.

Was ist jetzt hier mit Überschüssen gemeint? Ganz vereinfacht muss man sich das so vorstellen, dass die Versicherung nur einen kleinen Teil (vor allem zu Beginn der Rentenphase) des angesparten Kapitals Monat für Monat benötigt, um die Rente auszuschütten.

Der Rest des Kapitals liegt aber jetzt nicht einfach auf einem Konto rum, sondern wird weiter investiert. Die Überschüsse, die durch diese Investition erwirtschaftet werden, werden dann der Rente zusätzlich gut geschrieben.

Doch warum ist hier der höhere garantierte Rentenfaktor nachteilig?

Auch hier wieder vereinfacht erklärt, muss man es sich so vorstellen, dass je höher der garantierte Rentenfaktor ist, auch mehr von dem eigentlich gerade frei verfügbaren Kapital (das, was nicht zur Auszahlung der Renten benötigt wird) bei Seite gelegt werden muss, um die Garantie über die gesamte zu erwartende Rentenphase sicherstellen zu können.

Dies führt wiederum dazu, dass nur ein geringerer Betrag investiert werden kann und somit auch die Überschüsse geringer ausfallen. Was wiederum dazu führen kann, dass trotz höherem garantierten Rentenfaktor bei gleicher Ablaufleistung weniger Rente ausgezahlt wird.

Ein höherer garantierter Rentenfaktor heißt nicht automatisch auch eine höhere Rente. Die Rückstellungen, die für eine hohe Garantie benötigt werden, können dazu führen, dass weniger Überschüsse erwirtschaftet werden und trotz eines höheren Rentenfaktors bei gleicher Ablaufleistung eine geringere Rente ausgezahlt wird.

Auf welche Bestandteile findet der garantierte Rentenfaktor Anwendung?

Wie wir bereits gesehen haben, wird zu Beginn der Rente (sofern man das Kapital nicht auszahlt), das angesparte Kapital in eine lebenslange Rente umgewandelt. Umrechnungsfaktor ist der dann gültige Rentenfaktor.

Es sei denn, der aktuelle Rentenfaktor ist niedriger als der ursprünglich vereinbarte garantierte Rentenfaktor. Dann kommt der garantierte Rentenfaktor zur Anwendung.

Hier ist jetzt wichtig zu beachten, ob der beim Beginn des Ursprungsvertrags vereinbarte garantierte Rentenfaktor auch für alle Bestandteile im Vertragsguthaben gilt.

Sollte in den Vertragsunterlagen geregelt sein, dass der garantierte Rentenfaktor auf das gesamte Vertragsguthaben Anwendung findet, dann muss man sich hier keine weiteren Gedanken machen.

Es kann aber sein, dass bspw. Zuzahlungen oder Beitragserhöhungen, die im Verlaufe der Vertragslaufzeit getätigt worden, mit einem anderen garantierten Rentenfaktor kalkuliert worden sind. Dies macht vor allem eine Vergleichbarkeit von Rentenfaktoren im Entscheidungsprozess für den richtigen Anbieter schwieriger.

Sollte für dich bei der Auswahl des richtigen Anbieters der Rentenfaktor eine Rolle spielen, ergibt es also Sinn, sich vorab zu informieren, auf welchen Teil des Vertragsguthabens welcher Rentenfaktor angewendet wird, um es auch mit anderen Tarifen vergleichbar machen zu können.

Die Informationen dazu findet man im Bedingungswerk.

Wo findet man den Rentenfaktor?

Den Rentenfaktor findet man in den Angebotsunterlagen der Versicherung.

Handelt es sich um eine Basis-Rente oder Riester-Rente, findet man den Rentenfaktor im Produktinformationsblatt (PIB).

Bei einer betrieblichen Altersvorsorge oder auch fondsgebunden Rentenversicherung gibt es das PIB in der Form nicht. Hier ist der Rentefaktor im Text aufgeführt und kann so aussehen:

Am einfachsten findet man ihn, wenn einem das Angebot per PDF vorliegt, man die Tastenkombination strg + f eingibt und dann nach dem Wort Rentenfaktor sucht.

Häufige Fragen rund um den Rentenfaktor

Quellenangabe

Autor: Benjamin de Groot

Gesetzte im Internet: § 163 Prämien- und Leistungsänderung; https://www.gesetze-im-internet.de/vvg_2008/__163.html (Abruf 01.2026)

Deutsche Aktuarvereinigung: Auswirkungen der Anpassung des Höchstrechnungszinses zum 01.01.2025; https://aktuar.de/content/PDF/Fachwissen/2024-09-23_DAV_Ergebnisbericht_Auswirkungen_der_Anpassung_des_H%C3%B6chstrechnungszinses_zum_01.01.2025.pdf (Abruf 01.2026)

Gesetze im Internet: Verordnung über Rechnungsgrundlagen für die Deckungsrückstellungen; https://www.gesetze-im-internet.de/deckrv_2016/BJNR076700016.html (Abruf 01.2026)