Was ist ein ETF?

Exchange Traded Funds umfassend erklärt

Doch was ist eigentlich ein ETF, welche ETF arten gibt es überhaupt und wie starte ich, wenn ich in ETFs investieren möchte? Die Antworten auf diese Fragen und alle Basics die du rund um das Thema ETF wissen solltest, findest du in diesem Ratgeber?

Dennis Rose

Finanzexperte

Das wichtigste in Kürze:

ETF steht für Exchange Traded Funds. Es handelt sich dabei um einen börsengehandelten Fonds, der verschiedenste Anlagen wie Aktien, Anleihen oder auch Rohstoffe abbilden kann. In den meisten Fällen handelt es sich bei einem ETF um ein passiv gemanagten Fonds, der einen Aktienindex abbildet.

- Ein ETF ist eine Zusammenstellung von Wertpapieren, der wie eine Aktie an einer Börse gehandelt wird.

- ETFs können alle Arten von Investitionen enthalten, einschließlich Aktien, Rohstoffe oder Anleihen.

- ETFs bieten niedrige Kostenquoten und weniger Abschlussprovisionen als der Einzelkauf der Aktien

- Die ETF-Anteilspreise schwanken den ganzen Tag über, da der ETF an der Börse gekauft und verkauft wird; dies unterscheidet sich von Investmentfonds, die nur einmal am Tag nach Börsenschluss gehandelt werden

Was ist ein ETF?

Ein ETF ist ein börsengehandelter Fonds. Das ist eine Art von Wertpapier, welches einen Index, einen Sektor, eine Branche oder einen anderen Vermögenswert abbildet. Er kann wie eine normale Aktie an der Börse gekauft oder verkauft werden.

Ein ETF kann grundsätzlich alles abbilden, das kann der Preis von einem einzelnen Rohstoff bis hin zu einer großen Sammlung von Wertpapieren sein. Es gibt auch ETF, die eine bestimmte Anlagestrategie abbilden.

Ein sehr bekanntes Beispiel ist der iShares Core MSCI World UCITS ETF der den MSCI World Index abbildet.

Dabei ist ein ETF ist nicht auf eine Anlage beschränkt, sondern kann viele Arten von Anlagen enthalten, darunter Aktien, Rohstoffe, Anleihen oder eine Mischung aus den Genannten. Innerhalb einer Anlage beschränkt sich das ganze auch nicht nur auf ein Investment.

Ein ETF kann Hunderte oder Tausende von Aktien über verschiedene Branchen hinweg besitzen, oder er kann auf eine bestimmte Branche oder einen Sektor beschränkt sein. Einige ETFs konzentrieren sich nur auf deutsche, manche nur auf US-Werte und andere haben eine globale Ausrichtung. Wenn ein ETF z.B. den Sektor Automobilbranche abbildet, dann hat er überwiegend Aktien von verschiedenen Automobilherstellern oder Zulieferern im Fokus.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie funktioniert ein ETF?

ETFs verfolgen die Performance eines bestimmten Indexes, indem sie die in diesem Index enthaltenen Wertpapiere halten.

Ein Index kann beispielsweise so etwas sein wie:

- DAX (Deutscher Aktienindex | 30 größte Unternehmen in Deutschland)

- MSCI World (Weltweiter Aktienindex mit den 1500 größten Unternehmen)

- NASDAQ 100 ( 100 größten Aktien gelistet an der NASDAQ ohne Finanzunternehmen)

- S&P 500 (500 größten börsennotierten US-Unternehmen)

- Euro Stoxx 50 (Europäischer Aktienindex)

Da "einfach" der gewählte Index abgebildet wird und keine individuellen Investmententscheidungen getroffen werden, spricht man auch von einem so gennnaten passiven Investment.

Im Gegensatz zu einem Fonds wo, ein Fondsmanager aktive Investmententscheidungen trifft. Hier spricht man von einem aktiven Investment.

Dies ist auch der Grund, weshalb ETFs in der Regel eine sehr günstige Kostenstruktur haben.

Die Indexnachbildung (Replikation) kann dabei auf zwei verschiedene Arten geschehen:

Physische Replikation:

Der ETF kauft die tatsächlichen Wertpapiere, die im zugrunde liegenden Index enthalten sind, in derselben Gewichtung. Beispielsweise wird ein S&P 500 ETF alle 500 Aktien des S&P 500 Index halten.

Dabei unter scheidet man noch einmal zwischen der vollständigen Nachbildung (der ETF hält alle Wertpapiere des Index) und der optimierten Nachbildung (Der ETF hält eine Auswahl von Wertpapieren, die den Index bestmöglich repräsentiert, um Kosten zu senken.)

Syntheteische Replikation:

Der ETF verwendet Derivate wie Swaps, um die Indexrendite nachzubilden, anstatt die physischen Wertpapiere zu kaufen. Dies kann Kosten reduzieren, birgt jedoch ein Kontrahentenrisiko.

Dabei können ETFs in zwei Hauptkategorien unterteilt werden, basierend auf der Art und Weise, wie sie die Erträge (z.B. Dividenden und Zinsen) behandeln: Thesaurierende und ausschüttende ETFs.

Beide haben unterschiedliche Vor- und Nachteile, die je nach den Präferenzen und Zielen des Anlegers relevant sein können.

Thesaurierende ETFs:

Thesaurierende ETFs, auch als reinvestierende ETFs bezeichnet, behalten die erzielten Erträge im Fonds und investieren diese automatisch wieder in die zugrunde liegenden Wertpapiere.

Ausschütende ETFs:

Ausschüttende ETFs zahlen die erzielten Erträge wie Dividenden und Zinsen regelmäßig (meist vierteljährlich, halbjährlich oder jährlich) an die Anleger aus.

Die unterschiedlichen Arten von ETFs

Wer investieren möchte, hat verschiedene Arten von ETFs zur Auswahl. Diese können zur Spekulation, zur Ertragsgenerierung, zur Absicherung, zur Diversifikation oder für Kurssteigerungen eingesetzt werden. Wir zeigen dir nachfolgend die gängigsten Arten von ETFs:

- Aktien-ETFs bestehen aus einem Korb von Aktien, die eine einzelne Branche oder einen Sektor abbilden.

- Anleihen-ETFs können Staatsanleihen, Unternehmensanleihen und staatliche und lokale Anleihen - sogenannte Kommunalanleihen - beinhalten

- Branchen-ETFs bilden eine bestimmte Branche ab, wie z.B. Technologie, Automobil oder den Banken und Immobiliensektor

- Rohstoff-ETFs investieren in Rohstoffe wie Rohöl, Wasserstoff oder Gold

- Währungs-ETFs investieren in Fremdwährungen wie den US Dollar, dem japanischen Yen oder dem chinesischen Yuan

- Inverse ETFs versuchen, Gewinne aus Aktienrückgängen zu erzielen, indem sie Aktien leerverkaufen. Das bedeutet, man leiht sich eine Aktie, verkauft sie zum heutigen hohen Preis. Es wird ein fallender Preis erhofft, zu dem die Aktie dann günstig zurückgekauft werden kann. Die Aktie gib man dann wieder zurück und die finanzielle Differenz ist der Gewinn.

Anleger sollten sich jedoch darüber im Klaren sein, dass es sich bei vielen inversen ETFs um Exchange Traded Notes (ETNs) und nicht um echte ETFs handelt. Ein ETN ist eine Anleihe, wird aber wie eine Aktie gehandelt und ist durch einen Emittenten wie eine Bank abgesichert.

Die Regulierung von in Deutschland aufgelegten ETFs unterliegt der Bundesanstalt für Finanzdienstleistung, kurz BaFin. Sie hat unter anderem die Aufgaben, Banken und Finanzdienstleistungen zu überwachen und bei Verstößen aktiv zu werden und zu regulieren.

Was kostet ein ETF?

Ein ETF hat zwar in der Regel niedrigere Kosten als ein aktiv gemanagter Investmentfonds, das heißt aber nicht, dass ein ETF gar keine Kosten hat.

Man unterscheidet hier zwischen zwei Kostenarten. Das sind zum einen die Kosten, die direkt dem ETF zuzuordnen sind, also die sogenannten ETF-Kosten und die Kosten, die abhängig davon sind, über welches Depot bzw. welchen Broker man den oder die ETFs kauft oder verkauft.

ETF-Kosten

Die Kosten, die direkt den ETF betreffen werden, in der sogenannten TER – Total Expansion Ratio ausgewiesen. Dort sind alle Kosten des ETFs wie beispielsweise Verwaltungs-, Vertriebs- und Lizenzkosten enthalten man spricht hier auch von der Gesamtkostenquote.

Ausgewiesen wird die TER in Prozent und man findet den Wert im Factsheet des entsprechenden ETFs.

Die in TER zusammengefassten Kosten werden direkt dem Fondsvermögen entnommen und schmälern dadurch entsprechend die Rendite.

Hier einmal an einem Beispiel erklärt. Angenommen, man ist in einen ETF investiert, der eine TER von 0,5% hat und der ETF erwirtschaftet eine Rendite von 6,5% dann werden dir 6% Rendite also 6,5% - 0,5% gutgeschrieben.

Hier ein paar Beispiele von beliebten ETFs mit den tatsächlichen TERs:

| ETF-Name | TER |

|---|---|

| iShares Core MSCI World UCITS | 0,20% |

| Vanguard FTSE All-World UCITS ETF | 0,22% |

| iShares Core S&P 500 UCITS ETF | 0,07% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% |

| Xtrackers MSCI World ESG UCITS ETF | 0,20% |

Kosten des Handelns

Neben den Kosten, die direkt den ETF betreffen gibt es noch die Kosten, die mit dem Handeln und Verwahren eines ETF anfallen. Primär sind das die Depotgebühr, die Transaktionskosten und der Spread.

Diese Kosten fallen unabhängig vom gewählten ETF an und variieren sehr stark von Broker zu Broker.

- Depotgebühr: Die Depotgebühr sind Kosten, die dir für die Verwaltung und Aufbewahrung von ETFs, in einem Depot bei einer Bank oder einem Online-Broker berechnet wird.

- Transaktionskosten: Transaktionskosten entstehen, wenn man ETFs kauft oder verkaufst. Sie setzen sich oft aus einem festen Betrag und einem prozentualen Anteil des Handelsvolumens zusammen.

- Spread: Der Spread ist der Unterschied zwischen dem Preis, zu dem man einen ETF kaufen (Geldkurs/Ask) und dem Preis, zu dem man ihn verkaufen (Briefkurs/Bid) kann. Ein niedriger Spread bedeutet geringere Kosten beim Kauf oder Verkauf von ETFs.

Wie fängt man an, in ETFs zu investieren?

Wenn man ETFs kaufen möchte, benötigt man dafür ein Depot. Man kann ein Depot bei einem Onlinebroker oder klassisch bei seiner Hausbank vor Ort eröffnen. Gerade für Anfänger kann eine Alternative zum individuellen Kauf von ETFs ein sogenannter Robo-Advisor sein. Ein Robo-Advisor ist ein automatisches System, was eine gewisse Anlagestrategie umsetzt.

Möchte man jedoch selber handeln, helfen die folgenden Schritte einen guten Einstieg zu finden.

1. Das richtige Depot finden

Wer in ETFs investieren möchte, benötigt in jedem Fall ein Depot. Das Gute ist, dass so ziemlich jede Bank in Deutschland die Möglichkeit bietet, ein Depot zu eröffnen. Man kann hier wählen zwischen einer Direktbank, die für gewöhnlich Ihren Service nur online anbietet, dafür aber auch günstiger ist oder einer Filialbank vor Ort.

Wie man ein Depot genau eröffnet und wie man das richtige Depot findet, haben wir unserem Ratgeber Depot eröffnen ausführlich behandelt.

2. Die richtigen ETFs finden

Wenn man sich für ein passendes Depot entschieden hat, gilt es im nächsten Schritt den oder die passenden ETFs für die persönliche Anlagestrategie zu finden. Da es eine sehr große Auswahl an ETFs gibt, sollte man hier durchaus etwas Recherchezeit investieren.

Im ersten Schritt sollte man bedenken, dass ETFs nicht mit einzelnen Wertpapieren wie Aktien oder Anleihen vergleichbar sind. Wenn man sich für einen börsengehandelten ETF entscheidet, sollte man das Gesamtbild in Bezug auf den Sektor oder die Branche berücksichtigen. Die Antworten auf folgende Fragen sollte die Grundlage der Recherche bilden:

- Wie lange ist mein Zeithorizont?

- Möchte ich in Wachstumswerte oder Renditewerte investieren?

- Gibt es bestimmte Sektoren oder Finanzinstrumente, die mich besonder interessieren?

3. Sparplan oder Einmalanlage

Wenn man sich für die passenden ETFs entschieden hat, gilt es im letzten Schritt zu klären, wie jetzt konkret investiert werden soll. Als Einmalzahlung, monatlich mit einem fixen Betrag oder doch eine Mischung aus beidem?

In der Praxis ist für die meisten eine Mischform sinnvoll. Zum Start hat sich meistens schon etwas Kapital angesammelt, was investiert werden soll, dieses sollte man idealerweise auf einen Schlag investieren.

Hierbei sollte man jedoch immer beachten, dass nicht das gesamte liquide Vermögen investiert wird. Eine Reserve für unerwartet Ausgaben sollte immer vorhanden sein. Was hiermit genau gemeint ist, haben wir unserem Ratgeber zum Notgroschen ausführlich behandelt.

Wenn erst einmal das Erstinvestment getätigt ist, sollte man danach einen monatlichen Sparplan einrichten. Das hat den Vorteil, dass das Invest automatisiert passiert und gewährleistet ist, dass man auch Monat für Monat weiter Vermögen aufbaut. Darüber hinaus kann man natürlich von Zeit zu Zeit weitere Einmalzahlungen leisten, wenn sich Geld angesammelt hat, was man nicht anderweitig benötigt.

Beispiele für beliebte ETFs

Nachfolgend findest du eine beispielhafte Liste mit beliebten ETFs. Einige bilden einen Index wie z.B. den DAX oder den MSCI World ab, andere haben ein breites Portfolio und wieder andere sind branchenspezifisch.

- iShares Core S&P 500 UCITS ETF USD: Dieser ETF wird von der US-Investmentgesellschaft BlackRock aufgelegt. Er bildet den Index S&P 500 ab. In dem Index sind die 500 größten US-Unternehmen mit einer hohen Marktkapitalisierung aufgeführt.

- iShares Core DAX® UCITS ETF (DE): Der ETF bildet den deutschen DAX ab. Im DAX sind die 30 größten deutschen Aktiengesellschaften gelistet.

- iShares Core MSCI World UCITS ETF: Ziel ist eine Nachbildung der Wertentwicklung eines Index, der aus verschiedenen Unternehmen aus Industrieländern besteht.

- iShares Physical Gold ETC: Dieser ETF strebt an in physisches Gold zu investieren. Zielgruppe für diesen ETF sind Kleinanleger

- iShares STOXX Europe 600 Automobiles & Parts UCITS ETF (DE): Der ETF strebt die Nachbildung der Wertentwicklung eines Index an. Dieser besteht aus Automobil- und Automobilzulieferern in Europa

Vorteile- und Nachteile von ETFs

Der größte Vorteil von einem ETF sind die niedrigen Durchschnittskosten. Es wäre für Anleger deutlich teurer, alle in einem ETF-Portfolio enthaltenen Aktien einzeln zu kaufen. Die Anleger müssen für den Kauf oder Verkauf nur eine Transaktion durchführen, das reduziert die Brokerprovisionen deutlich.

Ein Broker oder eine Bank berechnet normalerweise jede Handelsaktion einzeln. Es gibt Broker, die sogar einen Handel ohne Provisionen anbieten, das reduziert den Preis noch einmal. Hier gilt aber zu bedenken, auch die Broker möchten Geld verdienen. Eventuell gibt es dann Kosten im Hintergrund, die nicht sofort erkennbar sind.

Ein ETF hat laufende Kosten, diese sind für die Verwaltung und den Betrieb des Fonds notwendig. Diese Kosten sind i.d.R. aber sehr niedrig, da oftmals nur ein Index abgebildet werden muss. Wenn ein ETF z.B. den DAX abbildet, dann kann er alle 30 Aktien des DAX enthalten, das macht ihn zu einem passiv verwalteten Fonds.

Das macht den ETF sehr günstig, da ein bestehendes Konzept nur „nachgebildet“ werden muss. Es gibt allerdings ETFs die einen Index auch nicht passiv abbilden.

Vorteile

- Zugang zu vielen Aktien über verschiedene Branchen hinweg

- Niedrige Kostenquoten und weniger Broker- und Bankprovisionen

- Risikostreuung durch Diversifikation

- Jederzeit handelbar

- Es gibt ETFs, die sich auf bestimmte Branchen, Regionen oder Strategien konzentrieren

Nachteile

- Aktiv gemanagte ETFs haben höhere Gebühren

- ETFs mit einem Branchenfokus begrenzen die Diversifizierung

- Fehlende Liquidität kann die Flexibilität einschränken

- Eventuelle Wechselkursrisiken

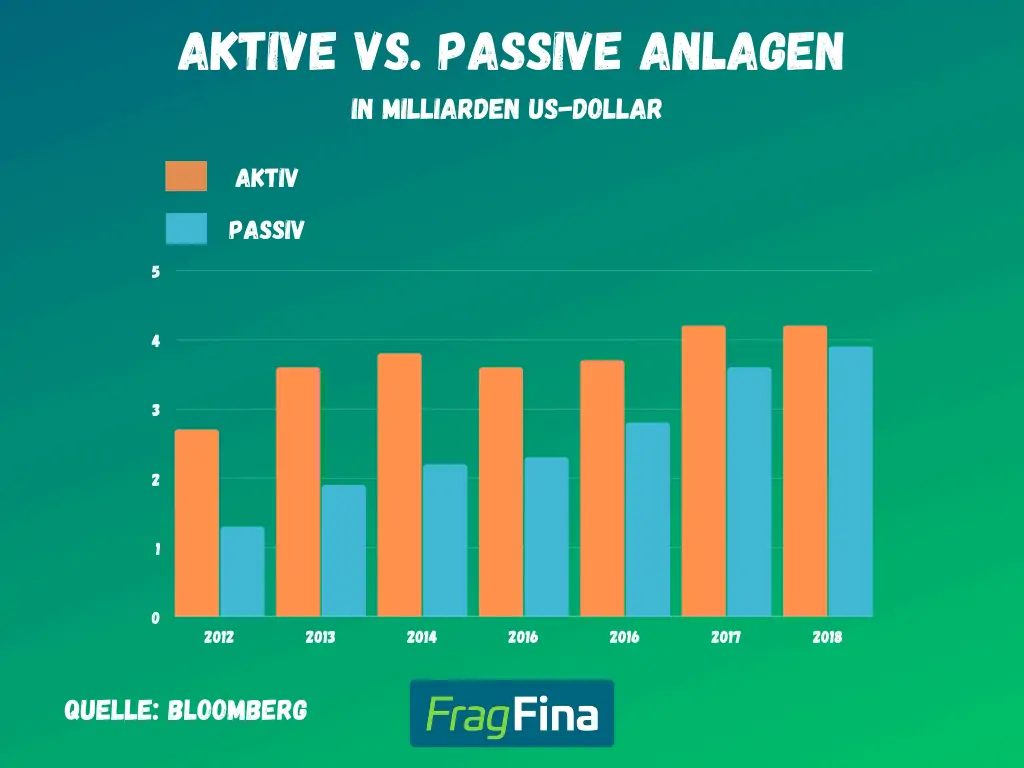

Aktiv gemanagte ETFs

Neben den passiven ETFs gibt es auch aktiv gemanagte ETFs, bei denen die Portfoliomanager stärker in den Kauf und Verkauf von Unternehmensanteilen und die Veränderung der Bestände innerhalb des Fonds involviert sind.

Typischerweise hat ein aktiv gemanagter Fonds eine höhere Kostenquote als passiv gemanagte ETFs. Das liegt einfach daran, dass Analysen und Entscheidungen von Menschen durchgeführt werden. Ob ein aktiv gemanagter ETF besser ist als ein passiver, kann man nicht pauschal sagen.

Was für einen persönlich geeignet ist, hängt von der individuellen Situation ab. Grundsätzlich ist eine Mischung aus aktiven und passiven Fonds oftmals eine solide Gestaltung.

Es ist wichtig, dass Anleger herausfinden, wie der Fonds verwaltet wird, ob er aktiv oder passiv verwaltet wird, wie hoch die Kostenquote ist und die Kosten gegen die Rendite abwägen, um sicherzustellen, dass es sich lohnt, den Fonds zu kaufen oder zu verkaufen.

Ein Beispiel hierfür ist von Xtrackers der Portfolio UCITS ETF 1C.

ETFs vs Investmentfonds

| Exchange Traded Funds | Investmentfonds |

|---|---|

| ETFs werden an den Märkten während der üblichen Geschäftszeiten gehandelt, genau wie Aktien. | Investmentfonds können nur am Ende eines Handelstages gekauft bzw. verkauft werden. |

| ETFs können für gewöhnlich ohne Ausgabeaufschlag erworben werden. Die laufenden Kosten sind geringer als bei einem Investmentfonds, da keine aktiven Handelsentscheidungen getroffen werden | Viele Investmentfonds erheben Ausgabeaufschläge. Zusätzlich sind sie aufgrund des aktiven Handelns häufig teurerer als ETFs |

| ETFs diversifizieren das Risiko, indem sie verschiedene Unternehmen eines Sektors oder einer Branche in einem einzigen Fonds abbilden | Investmentfonds streuen das Risiko, indem sie ein Portfolio zusammenstellen, das sich über mehrere Anlageklassen und Wertpapierinstrumente erstreckt. |

ETF und Steuern

Steuern bei einem ETF fallen dann an, wenn Gewinne realisiert werden. Das ist immer dann der Fall, wenn man einen ETF zu einem höheren Kurs verkauft, als man ihn gekauft hat.

Auf die Gewinne, die daraus resultieren, muss die sogenannte Abgeltungssteuer gezahlt werden. Diese beträgt 25% + Solidaritätszuschlag + ggf. Kirchensteuer. Es gibt einen Freibetrag für Zinserträge, den sogenannten Sparerpauschbetrag. Dieser beträgt bei ledigen 1000€ pro Jahr.

Somit liegt die gesamte Steuerlast zwischen 26,375% und 28% (Je nach Bundesland ist der Kirchensteuersatz unterschiedlich).

Hat man beispielsweise einen ETF für 100€ gekauft und verkauft ihn nach einiger Zeit für 110€, dann hat man einen Gewinn von 10€ erzielt (realisiert). Diese 10€ müssen dann versteuert werden.

Gewinne und Verluste innerhalb eines Jahres dürfen jedoch miteinander verrechnet werden. Nur auf die Gewinne, die nach Abzug der Verluste übrig bleiben, müssen Steuern gezahlt werden.

Angenommen, man hat zwei ETFs A und B für jeweils 100€ gekauft nach einiger Zeit verkauft man beide ETFs. ETF A hat eine positive Wertentwicklung und liegt bei 110€. ETF B ist gefallen und liegt bei 91€. D.h. nach Abzug der Verluste liegt der Gewinn bei 1€ (ETF A +10€, ETF B -9€). Also muss man nur 1€ versteuern.

Um die Abführung der Steuer muss man sich jedoch nicht aktiv kümmern, dies erledigt die Depotbank direkt für einen.

Teilfreistellung bei Aktien-ETFs

Seit 2018 muss nicht mehr der ganze Gewinn versteuert werden. Wie hoch der Steuerfreibetrag ist, ist abhängig davon, wie hoch der Aktienanteil im jeweiligen ETF ist.

| Aktienanteil | Steuerfreier Anteil |

|---|---|

| Mehr als 50 % | 30% |

| 25% bis 50 % | 15% |

| Weniger als 25% | 0% |

Vorabpauschale

Ebenfalls seit 2018 gibt es die so genannte Vorabpauschale. Diese führt dazu, dass sobald ein ETF auf Jahresbasis Gewinn gemacht hat, man Steuern zahlen muss.

Die Höhe der Steuer ist dabei abhängig vom sogenannten Basiszins. Die Höhe des Basiszinses berechnet sich nach der aktuellen Verzinsung deutscher Staatsanleihen. Im Jahr 2023 lag der Basiszins bei 2,55%.

Schauen wir uns die Berechnung mal im Detail an für das Jahr 2023:

Die beiden Ausgangswerte, die man berechnen muss, sind der Basisertrag und die Wertsteigerung.

Basisertrag = Wert der Fondsanteile zum 1. Januar 2023 x Basiszins x 0,7

Wertsteigerung = Wert der Fondsanteile zum 31.12.2023 - Wert der Fondsanteile zum 01.01.2023

Hat man diese beiden Werte errechnet, schaut man, welcher größer ist. Ist der Basisertrag höher als die Wertsteigerung, wird die Wertsteigerung für die weitere Berechnung genommen. Ist umgekehrt die Wertsteigerung höher als der Basisertrag wird der Basisertrag für die weitere Berechnung genutzt.

Im nächsten Schritt wird geschaut, wie hoch der Aktienanteil des ETFs ist. Dementsprechend muss nur ein gewisser Anteil versteuert werden (siehe Teilfreistellung).

Auf den Wert, der dann noch übrig bleibt, zahlt man die Abgeltungssteuer.

Das Ganze auch einmal an einem Zahlenbeispiel:

Angenommen, wir haben einen Aktien-ETF mit mehr als 50% Aktienanteil. Der Wert unseres ETFs betrug zum Jahresbeginn 20.000€ und zum Jahresende 20.500€.

Schritt 1: Berechnen, welcher Wert höher ist.

Basisertrag = 20.000€ *2,55% * 0,7 = 357€

Wertenwticklung = 20.500€ - 10.000€ = 500€

Der Basisertrag ist niederiger, also wird auf dieser Basis die Abgeltungssteuer berechnet. Zunächst wird aber noch die Teilfreistellung berücksichtigt. Da der Aktienanteil größer als 50% ist, sind 30% steuerfrei.

357€ * 0,7 = 249,90€

Abgeltungssteuer = 249,90€ * 27,995% (mit Kirchensteuer und nicht in Bayern oder Baden Württemberg) = 69,95€

In unserem Beispiel liegt die Vorabsteuer bei 69,95€.

Die Vorabsteuer wird automatisch von der Depotbank abgeführt allerdings nicht aus dem ETF-Guthaben, sondern das Kapital wird dem Verrechnungskonto entnommen.

Risiken von ETFs

Wie jede renditeorientierte Geldanlage haben natürlich auch Investments in ETFs Risiken. Das ist letztendlich immer der Preis, den man zahlen muss, wenn man Renditen oberhalb der Inflation erzielen will. Im Folgenden findest du eine Übersicht über die relevantesten Risiken:

- Marktrisiko: Das Risiko, dass die Preise von Wertpapieren aufgrund von Marktbewegungen fallen. Dies ist das grundlegende Risiko bei Aktien und anderen Marktinvestitionen.

- Kreditrisiko: Das Risiko, dass ein Emittent von Anleihen zahlungsunfähig wird und Zinsen oder die Rückzahlung des Kapitals nicht leisten kann.

- Liquiditätsrisiko: Das Risiko, dass eine Anlage nicht schnell genug oder nur mit erheblichem Preisnachlass verkauft werden kann.

- Währungsrisiko: Bei internationalen Investitionen kann es zu Verlusten aufgrund von Wechselkursschwankungen kommen.

- Zinsrisiko: Veränderungen des Zinsniveaus können den Wert von Anleihen und anderen festverzinslichen Wertpapieren beeinflussen.

- Inflationsrisiko: Auch bei Investitionen besteht das Risiko, dass die Inflation die realen Erträge schmälert.

- Spezifisches Risiko (Unternehmensrisiko): Risiken, die spezifisch für ein Unternehmen oder eine Branche sind, wie Managementfehler oder technologische Veränderungen.

- Politisches Risiko: Risiken, die aus politischen Veränderungen oder Instabilität in einem Land resultieren können.

Mit verschiedenen Strategien lassen sich Risiken zwar nicht komplett verhindern, aber zumindest reduzieren. Die wichtigsten Ansätze zur Risikominimierung findest du im Folgenden:

- Diversifikation: Streuung der Investitionen über verschiedene Anlageklassen, Branchen und geografische Regionen. Dies reduziert das spezifische Risiko und minimiert die Auswirkungen von Marktschwankungen.

- Asset Allocation: Eine strategische Verteilung des Kapitals auf verschiedene Anlageklassen entsprechend der Risikotoleranz und den Anlagezielen des Investors.

- Rebalancing: Regelmäßige Anpassung des Portfolios, um die ursprüngliche Asset Allocation beizubehalten. Dies kann helfen, Gewinne zu sichern und Verluste zu begrenzen.

- Qualitative Analyse: Durchführung gründlicher Analysen und Bewertungen der Anlagen und Märkte, in die investiert wird.

ETF-Portfolio Beispiele

In diesem Kapitel haben wir bereits einiges über die Grundlagen rund zum Thema ETF und auch über die Voraussetzungen des Investments gelernt. Jetzt stellt sich natürlich die Frage, in welche ETFs sollte ich konkret investieren?

Die konkrete Auswahl solle immer abhängig von den individuellen Präferenzen und der persönlichen Risikoneigung sein. Auch die Frage, was es bereits für andere Investments gibt, sollte bei der Entscheidung eine Rolle spielen.

Damit sich dem Ganzen einmal annähern kann, haben wir im folgenden einige Beispiel in Form von Musterportfolios erstellt. Der Fokus liegt hier vor allem auf einer breiten (weltweiten) Diversifikation und kann als Ideengrundlage für dein eigenes Portfolio dienen.

Disclaimer: Die vorgestellten Musterportfolios dienen lediglich als Beispiele zur Veranschaulichung verschiedener Anlageansätze und zur Unterstützung bei der Gestaltung eines eigenen Portfolios. Es handelt sich hierbei nicht um Anlagempfehlungen. Die Wahl des eigenen Portfolios sollte stets auf den individuellen Präferenzen, der persönlichen Risikoneigung und den finanziellen Zielen basieren.

Ein ETF-Portfolio

Die simpelste Variante, ein weltweit gestreutes Portfolio abzubilden, geht mit dem sogenannten Ein-ETF-Portfolio. Dabei wird in einen All-World ETF investiert, der wie der Name schon sagt mehr oder weniger die gesamte Welt abdeckt.

Der Vanguard FTSE All-World UCITS ETF umfasst beispielsweise über 3900 Unternehmen, die über die ganze Welt verteilt sind.

| ETF-Name | TER |

|---|---|

| Vanguard FTSE All-World UCITS ETF | 0,22% |

Lazy Portfolio

Eine bekannte und trotzdem sehr simple und beliebte Portfoliovariante ist die Zusammensetzung eines MSCI World und eines Emerging Markets ETF. Man spricht hier auch vom 70/30 oder auch Lazy Portfolio.

Dieser Ansatz hat die Idee, den MSCI World ETF um den Part zu ergänzen, der dort fehlt und zwar die sogenannten Schwellenländer.

Diese können über einen Emerging Markets ETF abgedeckt werden, womit sich eine weltweite Abdeckung von ungefähr 85% ergibt.

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 70% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 30% |

Lazy Portfolio + Europa

Eine Variante des Lazy Portfolios ist die Ergänzung der bereits genannten zwei ETFs durch einen Europa ETF. Hintergrund ist, dass der MSCI World einen relativ großen Anteil in den USA hat.

Möchte man diesen Anteil reduzieren bzw. etwas gleichgewichteter verteilen, kann man einen Europa ETF mit hinzunehmen. Das Ganze könnte dann wie folgt aussehen:

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 30% |

| iShares STOXX Europe 600 ETF | 0,20% | 20% |

Pantoffel Portfolio

Das so genannte Pantoffel Portfolio wurde von der Zeitschrift Finanztest entwickelt und hat die Idee, langfristig bequem und ohne großen Aufwand Vermögensaufbau zu betreiben.

Von diesem Portfolio gibt es drei Varianten: Offensiv, ausgewogen und defensiv.

Offensiv

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 60% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 40% |

Ausgewogen

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 50% |

Defensiv

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 20% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 80% |

Weltportfolio plus

Dieses Portfolio hat, wie die anderen Musterportfolios auch, einen weltweiten Investmentansatz. Ergänzend wird hier, ähnlich wie beim Lazy + Europa Portfolio Emerging Markets und Europa beigemischt.

Weitergehend und um ein wenig Volatilität rauszunehmen wird in einen weltweiten Staatsanleihen-ETF und zusätzlich um das Thema Tech etwas überzugewichten in den Nasdaq-100 investiert.

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 10% |

| iShares STOXX Nasdaq-100 | 0,31% | 10% |

| iShares Core MSCI Europe | 0,12% | 10% |

| Xtrackers MSCI Europe Small Cap | 0,30% | 10% |

| iShares Global Government Bond | 0,20% | 10% |

Häufige Fragen rund um das Thema ETF

Quellenangabe

Autor: Dennis Rose

Bloomberg:Shift from active to passive approaches tipping point in 2019; https://www.bloomberg.com/news/articles/2018-12-31/shift-from-active-to-passive-approaches-tipping-point-in-2019 (Abruf 01.2026)

Gesetze im Internet: Einkommensteuergesetz (EStG) § 32d Gesonderter Steuertarif für Einkünfte aus Kapitalvermögen; https://www.gesetze-im-internet.de/estg/__32d.html (Abruf: 01.2026)

Deutscher Bundestag: Chancen und Risiken von Exchange Traded Funds; https://dserver.bundestag.de/btd/19/131/1913139.pdf (Abruf 01.2026)

Dejure.org: § 92 Sondervermögen; https://dejure.org/gesetze/KAGB/92.html (Abruf: 01.2026)