Der Notgroschen

Alles rund um die finanzielle Rücklage

Der Notgroschen sollte das Fundament eines jeden Vermögensaufbaus sein. Doch was ist der Notgroschen überhaupt und warum benötigt man ihn? Wie hoch sollte er sein und wie legt man ihn am besten an?

Alle Antworten auf diese Fragen und viele weitere Informationen findest du in diesem Ratgeber. Damit bist du in der Lage, dass Fundament deiner Finanzplanung zu errichten.

Benjamin de Groot

Finanzexperte

Aktualisiert am: 11.10.2023

Das wichtigste in Kürze:

Zu einem soliden Vermögensaufbau gehört zwangsläufig auch immer ein Notgroschen, die so genannte eiserne Reserve oder auch Liquiditätsreserve genannt. Beim persönlichen Vermögensaufbau soll der Aufbau des Notgroschens immer der erste Schritt sein, bevor man anfängt zu investieren.

- Der Notgroschen sollte zwischen 3 und 6 Nettomonatsgehältern liegen. Immer abhängig von den eigenen Ausgaben und dem persönlichen Sicherheitsbedürfnis

- Der Notgroschen sollte auf einem Tagesgeldkonto liegen und somit verfügbar und sicher vor Schwankungen sein

- Erst wenn der Notgroschen vorhanden ist, sollte man sich Gedanken über andere Investments machen

Was ist der Notgroschen und wofür benötigt man ihn?

Der Notgroschen ist die finanzielle Reserve, die jeder haben sollte, um unerwartete kurzfristige Kosten begleichen zu können. Das können beispielsweise die Kosten für eine defekte Waschmaschine oder eine unerwartete Reparatur am Auto sein.Die häufigsten Situationen, in denen die finanzielle Reserve benötigt wird, sind folgende:

- Defekte notwendige Elektrogeräte

- Reparatur am Auto

- Reparaturen an Haus oder Wohnung

- Plötzliche Arbeitslosigkeit

- Schwere Erkrankung

Der Aufbau der finanziellen Reserve sollte immer der erste Schritt sein, denn man in seinem persönlichen Vermögensaufbau geht. Erst wenn die Rücklage in ausreichender Höhe steht, kann man sich mit dem mittel- und langfristigen Vermögensaufbau auseinandersetzen.

Das wichtigste rund um den Notgroschen erfährst du in unserem 7-Minuten-Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie hoch sollte der Notgroschen sein?

Die Höhe des Notgroschens sollte immer abhängig vom eigenen Bedarf und Sicherheitsbedürfnis sein. Häufig wird die Höhe über das Nettoeinkommen bestimmt.

Die DIN Norm 77223 (DIN-Norm für Finanzanalysen) empfiehlt beispielsweise einen Notgroschen in Höhe von 6 Netto Monatsgehältern. In der Praxis ist das ein sehr guter Wert, an dem man sich orientieren kann.

Zu dogmatisch sollte man hier jedoch nicht unterwegs sein. Gerade wenn man nicht alles von seinem Nettoeinkommen ausgibt, können 6 Monatsgehälter ein Betrag sein, der höher ist als notwendig.

Von daher empfehlen wir hier eine Spanne von 3 - 6 Netto Monatsgehältern. Ob es dann eher 3 oder 6 Gehälter sind, sollte man davon abhängig machen, wie hoch tatsächlich die monatlichen Ausgaben sind und mit welchem Wert man sich persönlich sicherer fühlt.

Aufpassen sollte man jedoch bei sehr geringen oder auch sehr hohen Einkommen. Bei sehr geringen Einkommen kann es passieren, dass auch mehrere Nettogehälter nicht ausreichen, um kurzfristig notwendige Ausgaben zu decken. Deswegen sollte die absolute Untergrenze des Notgroschens unabhängig von der Höhe des Einkommens sein.

Die DIN-Norm empfiehlt hier einen Mindestnotgroschen von 3630€. Das ist auch unserer Empfehlung der absoluten Untergrenze. Der Wert beruht auf der dreifachen Mindestbedarfsgröße. Diese wiederum berechnet sich aus dem Mindestlohn. Die konkrete Formel sieht wie folgt aus:

Mindestlohn * 8h * 21 Arbeitstage - 25% (Sozialversicherung + Steuer)

Bei hohen Einkommen ist der Effekt gegenteilig. Hier können mehrere Nettogehälter dazu führen, dass ein Betrag, der in dieser Höhe gar nicht notwendig ist zurückgelegt wird.

Verdient man beispielsweise fünf Mal so viel wie der Durchschnitt, wird eine neue Waschmaschine nicht fünf Mal so viel Kosten wie eine durchschnittliche Waschmaschine.

Natürlich ist die maximale Höhe auch immer abhängig vom persönlichen Sicherheitsbedürfnis. Wenn es jedoch keine zwingenden Gründe gibt, die dagegen sprechen, sollte man einen Wert von 20.000€ nicht überschreiten.

Der Notgroschen sollte zwischen 3 und 6 Nettomonatsgehältern liegen. Wobei die Untergrenze unabhängig vom Einkommen bei 3630€ liegen sollte. Eine Obergrenze gibt es nicht, aber jenseits der 20.000€ sollte man überlegen, ob eine so Hohe Reserve wirklich notwendig ist.

✕Wo sollte man den Notgroschen anlegen?

Der Notgroschen sollte so angelegt werden, dass er schnell verfügbar ist und keinen Schwankungen unterliegt. Idealerweise nutzt man dafür ein Tagesgeldkonto. Dort ist das Geld getrennt von den täglichen Ausgaben des Girokontos, es ist schnell verfügbar und unterliegt keinen Schwankungen.Bei der Auswahl des richtigen Tagesgeldkontos sollte man nicht zu viel Zeit in die Optimierung des Zinssatzes investieren. Wir reden hier von Zinsunterschieden um die 0,1%. Der Zeitaufwand rechtfertigt einfach nicht die Beiträge um die es hier geht.

Hat man beispielsweise einen Notgroschen in Höhe von 5000€, sind 0,1% gerade einmal 5€. Dafür lohnt es sich nicht mehrere Stunden Recherche zu investieren und dann unter Umständen immer wieder den Anbieter zu wechseln um die "besten" Konditionen zu bekommen.

Von daher ist hier unsere Empfehlung, ein Tagesgeldkonto bei der Bank zu eröffnen, bei der man eh schon sein Girokonto hat. Das geht erfahrungsgemäß schnell, einfach und man ist mit dem Handling im Onlinebanking schon vertraut.

Durch den Notgroschen auf dem Tagesgeldkonto hat man eine klare Trennung von seinem Girokonto und den regulären monatlichen Ausgaben. So verhindert man, dass man seine Reserve unbeabsichtigt für Konsum ausgibt.

✕

Das beste Konto für den Notgroschen

Sollte es bei deiner jetzigen Bank nicht möglich sein, ein Tagesgeldkonto zu eröffnen oder dieser Vorgang mit Gebühren verbunden sein, haben wir ein paar alternative Empfehlungen für dich. Es handelt sich hierbei nicht um reine Tagesgeldkonten, sondern Girokonten, in deren Rahmen man zusätzlich ein Tagesgeldkonto eröffnen kann. Die empfohlenen Giro- bzw. Tagesgeldkonten haben keine Kontoführungsgebühr.

Keine Kontoführungsgebühr bei 700€ mtl. Geldeingang

- Tagesgeldzins: 0,5%

- An über 7000 Automaten kostenfrei Geld abheben

- Kostenfreie Girocard

- Apple Pay & Google Pay

- Bei 700€ mtl. Geldeingang keine Gebühren

Keine Kontoführungsgebühr bei 700€ mtl. Geldeingang

- Tagesgeldzins: 0,6%

- In Deutschland und €-Ländern kostenfrei Geld abheben

- Kostenfreie Visakarte

- Apple Pay & Google Pay

- Bis 50.000€ keine Negativzinsen

Sowohl das Konto der Comdirect als auch das Konto der ING bieten alles, was man benötigt, um seine Einnahmen- und Ausgaben sowie seinen Notgroschen einfach und effizient zu organisieren.

Wie baut man den Notgroschen auf?

Sollte noch keine ausreichend hohe Reserve vorhanden sein, muss man diese über monatliches Sparen aufbauen. Hier empfiehlt es sich, über einen Dauerauftrag zu arbeiten. So wird jeden Monat automatisiert ein fixer Betrag auf das Tagesegldkonto gespart, bis die Wunschsumme erreicht ist.Durch den Dauerauftrag geht das Geld am Monatsanfang vom Konto ab und es ist gewährleistet, dass auch tatsächlich gespart wird. Die Erfahrung hat nämlich gezeigt, dass, wenn man sich vornimmt, am Monatsende zu Sparen meist kein Geld mehr übrig ist, was gespart werden kann.

Man sollte hier darauf achten, dass der Notgroschen relativ zeitnah aufgebaut wird (falls dies möglich ist). Entsprechend hoch sollte auch die Sparrate gewählt werden. Dies sollte kein Projekt für mehrere Jahre sein und sobald die Reserve vorhanden ist, muss hier auch nicht weiter gespart werden. Erst wenn Geld der Reserve verbraucht wird, sollte man diese zunächst wieder auffüllen.

Wie lange dauert es, den Notgroschen aufzubauen?

Häufig gestellte Fragen rund um den Notgroschen

Wie viel Geld sollte man als Notgroschen haben?

Die Höhe des Notgroschens sollte abhängig von der eigenen Einnahmen- und Ausgabensituation sowie dem persönlichen Sicherheitsbedürfnis sein. Eine gute Orientierung sind 3 bis 6 Nettomonatsgehälter als Reserve.

Wie viele Monatsgehälter als Notgroschen?

Ein sehr guter Richtwert sind 3 bis 6 Nettomonatsgehälter.

Wohin mit dem Notgroschen?

Idealerweise sollte man den Notgroschen auf einem Tagesgeldkonto parken. Dort ist er schnell verfügbar und keinen Schwankungen unterlegen.

Notgroschen auf Girokonto?

Den Notgroschen auf dem Girokonto aufzubewahren ist nicht empfehlenswert. Zwar ist das Geld so schnell verfügbar und Schwankungen gibt es auch nicht. Doch auf dem Girokonto hat man das Problem, dass es mit den regulären Ausgaben zusammenfällt. Somit besteht die Gefahr, dass das Geld im täglichen Konsum ausgegeben wird.

Quellenangabe

Autor: Benjamin de Groot

Benjamin de Groot hat an der RWTH in Aachen Wirtschaftswissenschaften mit dem Schwerpunkt Finanzen und Finanzdienstleistung studiert. An das Studium schloss sich die Ausbildung zum Versicherungsfachmann und zahlreiche Weiterbildungen im Bereich Geldanlage und Versicherungen an. Seit 2012 ist Benjamin de Groot in der Beratung tätig und dort vor allem mit den Schwerpunkten Berufsunfähigkeit, Altersvorsorge und Geldanlage.

Defino: Finanzthemen und Rangfolge der DIN-Norm 77230 "Basis-Finanzanalyse für Privathaushalte" (Stand 07/2021)

Deutscher Gewerkschaftsbund: Mindestlohn 2021/2022: Was ändert sich? https://www.dgb.de/themen/++co++6ca263de-fb0e-11e9-bdcf-52540088cada (Abruf 01.2023)

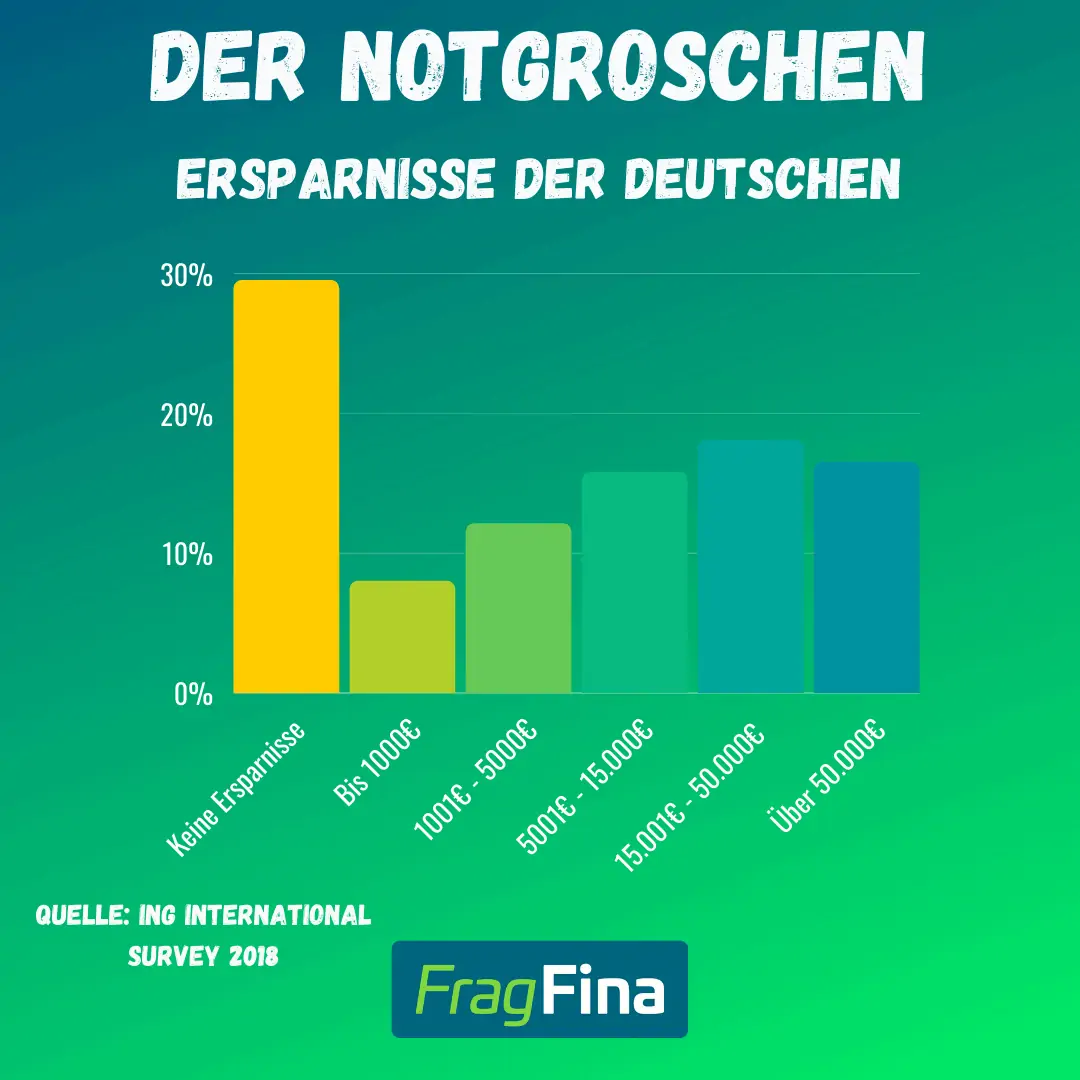

Ing: Ing International Survey 2018 (Abruf 08.2021)

*Was der Stern bedeutet: Bei denen mit einem Stern gekennzeichneten Links handelt es sich um sogenannte Affiliate Links. Solltest du über diesen Link einen Vertrag abschließen, erhalten wir dafür eine Provision. Alle Produkte, die wir empfehlen, sind von unseren Experten getestet. Unserer Empfehlung ist lediglich abhängig von der Qualität des Produkts und nicht von der Höhe der Provision.