ETF Riester-Rente

Vorteile von ETFs und der Riester-Rente kombiniert

Eine ETF Riester-Rente kann für Verbraucher ein sinnvoller Baustein zum Aufbau der Altersvorsorge sein, da die Kostenvorteile eines ETF mit den Vorteilen einer Riester-Rente (Steuererleichterungen & staatliche Zulagen) kombiniert werden.

Besonders interessant wird es dann, wenn man das Ganze als Nettopolice gestaltet und damit den größten Nachteil der Versicherungslösung, die Provision vermeidet. In diesem Ratgeber erfährst du alles, was du rund um das Thema wissen solltest.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF Riester-Renten Vergleich 2026 ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

- Bei einer ETF Riester-Rente handelt es sich um eine Riester-Rente, bei der die eingezahlten Beiträge in ETFs investiert werden

- Neben dem Investment in ETFs werden alle anderen Faktoren wie steuerliche Behandlung, Zulage, Flexibilität etc. genau so gehandhabt wie bei einer "normalen" Riester-Rente

- Bei der ETF Riester-Rente gibt es die Sonderform der Nettopolice. Dabei handelt es sich um einen Vertrag ohne Provisionen.

Was ist die ETF Riester-Rente?

Bei einer ETF Riester-Rente handelt es sich um eine Riester-Rente, bei der das Investment in einen oder mehrere ETFs stattfindet. Durch das Investment in ETFs hat man ein gutes Verhältnis von Renditechance zu Kosten im Vergleich zu beispielsweise einer klassischen Riester-Rente.

Es gibt die ETF Riester-Rente als Provisionstarif sowie auch als Variante ohne Provisionen. Hier redet man dann von einer Nettopolice. Im weiteren Verlauf des Ratgebers gehen wir auf die ETF Riester-Rente ohne Provisionen auch noch einmal genauer an.

Alles das, was für eine "normale" Riester-Rente gilt im Sinne von steuerlicher Behandlung, Zulagen, Gestaltungsmöglichkeiten etc. gilt auch für eine ETF Riester-Rente.

Da die Grundlagen für dieses Thema die Riester-Rente sowie ETFs sind, schauen wir uns die Definitionen dieser beiden noch einmal genauer an.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist eine Riester-Rente?

Bei der Riester-Rente handelt es sich um eine Altersvorsorge im Versicherungsmantel, die der sogenannten 2. Schicht angehört.

In die Riester-Rente zahlt man monatlich oder jährlich Beiträge in der individuell gewünschten Höhe ein. Diese Beiträge werden über die Vertragslaufzeit investiert und resultieren in einer lebenslang ausgezahlten Rente.

Bei der Riester-Rente sind die eingezahlten Beiträge zu 100% garantiert. D.h. unabhängig von der Wertentwicklung bekommt man mindestens seine eingezahlten Beiträge zurück.

Die Riester-Rente zeichnet sich vor allem durch ihre steuerliche Absetzbarkeit und die Zulagen, die man vom Staat erhält, aus. Alles, was du darüber hinaus zu diesem Thema wissen solltest, findest du in unserem Ratgeber zur Riester-Rente.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWas ist ein ETF?

Die Abkürzung ETF steht für exchange traded Fonds auf Deutsch übersetzt börsengehandelter Fonds. Ein börsengehandelter Fonds ist ein Investmentfonds, der wie eine Aktie an der Börse gehandelt werden kann.

ETFs, wie auch andere Arten von Fonds bündeln Geld von Anlegern in einem Korb aus verschiedenen Anlagen, darunter sind Aktien, Anleihen und auch andere Wertpapiere.

Es gibt ETFs in verschiedenen Ausprägungen. Manche investieren in eine Vielzahl von Aktien und Anleihen, andere investieren in bestimmte Marktsektoren, wie beispielsweise Technologie oder Pharma und wiederum andere investieren in Rohstoffe oder auch Währungen.

Doch die Variante, die man am häufigsten meint, wenn man über einen ETF spricht, ist die Variante, in der ein Index abgebildet wird, also ein so genannter Indexfonds.

Alles, was du im Detail zu diesem Thema wissen solltest, findest du in unserem Ratgeber: Was ist ein ETF?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie funktioniert die ETF Riester-Rente?

Wenn man eine ETF Riester-Rente abschließt, zahlt man regelmäßig (üblicherweise monatlich aber auch jährlich möglich) Beiträge in der gewünschten Höhe ein.

Der eingezahlte Beitrag wird zweigeteilt, da bei der Riester-Rente (per Gesetz vorgeschrieben) immer eine 100%ige Beitragsgarantie enthalten ist. Das bedeutet, dass man die eingezahlten Beiträge zum Ende der Vertragslaufzeit (unabhängig von der Entwicklung der Geldanlage) mindestens wieder raus bekommt. Um dies zu realisieren, wird ein Teil der regelmäßigen Beiträge benötigt.

Die Anlage des Garantieanteils wird von der Versicherung vorgenommen. Auf die Art, wie angelegt wird, hat man in der Regel keinen Einfluss. Wie hoch der Anteil ist, der für die Garantie benötigt wird, ist maßgeblich davon abhängig, wie lange die Vertragslaufzeit ist und in was für einem Zinsumfeld man sich befindet.

Wenn die Zeit bis zum Renteneintritt relativ lang und die Zinsen hoch sind, wird ein kleinerer Anteil benötigt als bei kurzen Laufzeiten und niedrigen Zinsen.

Die Höhe des Garantieanteils hat letztendlich Auswirkungen auf die Höhe der Ablaufleistung. Je höher der Anteil ist, der für die Garantie benötigt wird, desto weniger kann frei investiert werden und desto weniger wird in Summe auch an Gesamtertrag erzielt werden.

Der Anteil, der nicht für die Garantie benötigt wird, kann dann in einen oder mehrere ETFs investiert werden, die man sich aus dem Portfolio der von der Versicherung angebotenen ETFs aussuchen kann. Man kann hier nicht nur die ETFs wählen, sondern auch die prozentuale Zusammensetzung. Also zum Beispiel 60% in ETF A und 40% in ETF B.

Zu Vertragsbeginn wählt man ein Endalter aus. Anders als beispielsweise bei einer ETF-Rentenversicherung kann man das Endalter hier nicht frei wählen. Der Abruf der Rente muss zwischen dem dem 62. Lebensjahr und dem vollendeten 85. Lebensjahr liegen.

Erreicht man das gewählte Endalter, wird das Kapital in Form einer lebenslangen Rente ausgezahlt. Alternativ dazu hat man die Möglichkeit, eine Auszahlung zum Rentenbeginn vorzunehmen. Hier kann man bis zu 30% des Kapitals entnehmen, ohne das dies steuer- oder zulagenschädlich wäre.

Eine vollständige Auszahlung des Kapitals (sowohl vor als auch nach Rentenbeginn) ist ebenfalls möglich. Das nutzen diese Option, würde aber dazu führen, dass man die Steuervorteile und die Zulagen, die man bis dahin erhalten hat, zurückzahlen muss.

Somit ist der eigentlich vorgesehen Weg bei der Riester-Rente die Verrentung. Die Umrechnung des angesparten Kapitals in eine lebenslange Rente findet mithilfe des Rentenfaktors statt.

Die Berechnung sieht dabei wie folgt aus:

Angespartes Kapital / 10.000 * Rentenfaktor = Lebenslang monatlich ausgezahlte Rente

Das Ganze einmal an einem Beispiel verdeutlicht. Angenommen das angesparte Kapital würde 200.000€ entsprechen und der Rentenfaktor würde bei 25€ liegen, dann sieht die Berechnung wie folgt aus:

200.000€ / 10.000 * 25€ = 500€

In diesem Beispiel würde die lebenslange Rente 500€ monatlich entsprechen.

Was hier allerdings noch nicht berücksichtigt ist, ist wie das angesparte Kapital im Falle einer Verrentung weiter investiert bleibt.

Was bedeutet das? In der Verrentungsphase wird logischerweise das angesparte Kapital benötigt, um die Rente auszuschütten allerdings nur ein kleiner Teil. Der Rest des Kapitals bleibt weiter investiert und erwirtschaftet idealerweise Renditen, die wiederum dazu führen, dass die tatsächlich ausgezahlte Rente höher ausfällt.

Hier gibt es zwei Möglichkeiten. Möglichkeit 1 ist, dass das Kapital in den Deckungsstock der Versicherung eingezahlt wird und die daraus resultierenden Überschüsse dazu führen, dass sich die Rente erhöht (hier führst du weitere Informationen zur Überschussbeteiligung nach Rentenbeginn).

Möglichkeit 2 ist, dass das Kapital, was nicht direkt für die Auszahlung der Rente benötigt wird, weiterhin am Kapitalmarkt investiert bleibt. Es könnte also beispielsweise in dasselbe ETF-Portfolio wie in der Ansparphase investiert werden. Man sollte hier jedoch berücksichtigen, dass das Risikomanagement wichtiger wird, da der Investitionszeitraum geringer ist.

Geldanlage in der ETF Riester-Rente

Wie wir bereits gesehen haben, handelt es sich bei der Riester-Rente um eine Altersvorsorge im Versicherungsmantel, bei der man monatlich oder jährlich Geld einzahlt.

Das Geld, was man einzahlt, wird investiert. Sofern man sich für eine fondsbasierte Riester-Rente entschieden hat, kann für den Anteil des Beitrags, der nicht für die Garantie benötigt wird, frei wählen, in was er investiert werden soll. Man hat die Wahl aus allen Anlagen, die vom jeweiligen Versicherer angeboten werden.

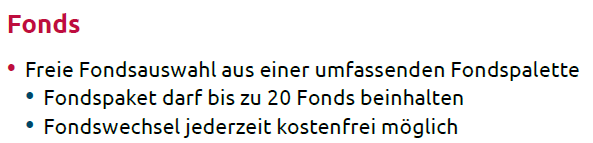

Bei der ETF Riester-Rente wählt man logischerweise aus dem ETF-Angebot der Versicherungen aus. Man muss sich hier nicht für einen einzelnen ETF entscheiden, sondern kann sich ein Portfolio aus mehreren ETFs zusammenbauen.

Bei den meisten Anbietern kann man gleichzeitig in 10 bis 20 verschiedene ETFs investieren.

Kann man die ETFs wechseln?

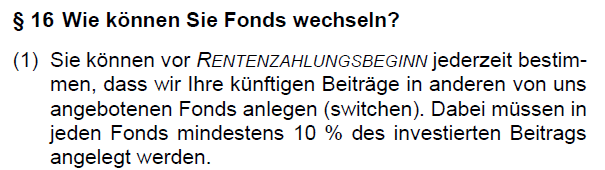

Im Laufe der Anlagedauer kann immer wieder mal die Situation eintreten, dass man sein ETF-Investment anpassen oder ändern möchte. Sei es, dass sich grundlegende Marktmechanismen geändert haben oder auch die persönliche Risikoneigung nicht mehr dieselbe ist.

Aus diesem Grund stellt sich natürlich die Frage, ob dies auch wie bei einem Depot bei einer ETF Riester-Rente möglich ist?

Die Antwort auf diese Frage lautet ja. Ein Wechsel der Geldanlage und deren Gewichtung ist möglich. Die entsprechenden Bedingungen dafür können beispielsweise so aussehen:

oder so:

Die Regelungen sind zwar nicht bei jeder Versicherung gleich, doch in der Regel kann man häufig genug das Investment anpassen und auch eine ausreichend hohe Anzahl an unterschiedlichen ETFs kombinieren.

Wer kann die ETF Riester-Rente nutzen?

Nicht jeder ist berechtigt, die Vorteile der Riester Rente zu nutzen. Bei den Personengruppen, die es können, unterscheidet man zwischen unmittelbar förderberechtigten und mittelbar förderberechtigten.

- Arbeitnehmer (in Voll- und Teilzeit)

- Auszubildende

- Pflichtversicherte selbstständige

- Beamte, Soldaten und Richter

- Bundesfreiwilligendienstleistende

- Studierende mit sozialversicherungspflichtigem Einkommen

- Bezieher von Krankengeld, ALG 1 oder ALG 2

- Erziehende (in den ersten 36 Monaten nach der Geburt)

- Personen die erwerbsgemindert, erwerbsunfähig oder dienstunfähig sind

- Selbstständige, die nicht in die gesetzliche Rentenversicherung einzahlen

- Sozialhilfeempfänger und Bezieher von Sozialgeld

- Hausfrauen- und Männer die nicht in Elternzeit sind

- Versicherte in einem berufsständischen Versorgungswerk

Alle, die nicht zu den oben genannten Personenkreisen gehören, dürfen zwar grundsätzlich einen Riestervertrag haben, erhalten aber weder die Zulage noch den steuerlichen Vorteil.

Höchstbeitrag in der ETF Riester-Rente

Der Höchstbeitrag für die Riester-Rente liegt bei 4% des Vorjahresbruttoeinkommens abzüglich der erhaltenen Zulage und ist gedeckelt nach oben auf 2100€ (inklusive Zulage) im Jahr.

Bis zu dieser Höchstgrenze können die Beiträge steuerlich geltend gemacht werden. Wie das genau funktioniert, erklären wir im Abschnitt Steuern. Was es mit der Zulage auf sich hat, erfährst du im Abschnitt Zulagen.

Zulage in der ETF Riester-Rente

Ein großer Vorteil der ETF Riester-Rente ist die Zulage, die man zu seinen eigenen Sparbeiträgen vom Staat erhält. Es gibt verschiedenen Zulagenarten wie die Grundzulage, die Kinderzulage und den Jugendbonus. Um die Zulage zu erhalten, müssen gewisse Bedingungen erfüllt werden. Welche das genau sind, schauen wir uns im Folgenden an.

Grundzulage

Die Grundzulage kann von jedem genutzt werden, der einen Riester Vertrag hat. Um die volle Zulage in Höhe von 175€ zu erhalten, muss man mindestens 4% seines Vorjahresbruttoeinkommens abzüglich der Zulage sparen. Schauen wir uns das einmal an einem Beispiel an.

Angenommen, das Vorjahresbruttoeinkommen würde bei 45.000€ liegen, dann würde die Berechnung wie folgt aussehen:

45.000€ * 4% = 1800€

Im nächsten Schritt zieht man die Zulage ab:

1800€ - 175€ = 1625€

Umgerechnet auf einen monatlichen Sparbeitrag ist die Rechnung wie folgt:

1625€ : 12 = 135,42€

D.h. man müsste bei dem angenommenen Vorjahreseinkommen von 45.000€ mindestens 135,42€ monatlich einzahlen, um die volle Grundzulage zu erhalten.

Was passiert, wenn man weniger als die 4% spart?

Spart man weniger als die verlangten 4% wird die Zulage anteilig gekürzt. Wenn man also beispielsweise nur 2% des Vorjahresbruttoeinkommens spart, erhält man auch nur die Hälfte der Zulage bei 1% ein Viertel und so weiter.

Was passiert, wenn man mehr als die 4% spart?

Spart man mehr als die 4% hat dies auf die Zulage keine Auswirkung. Sobald man die 4% spart, erhält man die volle Zulage.

Hiervon gibt es jedoch eine Ausnahme und zwar, wenn 4% des Vorjahreseinkommens mehr sind als der jährliche Höchstbeitrag von 2100€ (siehe Abschnitt davor). Verdient man beispielsweise 100.000€, wären 4% davon 4000€ abzüglich der Zulage von 175€ würde sich ein jährlicher Sparbeitrag von 3825€ ergeben, was deutlich über den 2100€ jährlich liegt.

In so einem Fall reicht es, den maximal Beitrag in Höhe von 2100€ minus der Zulage von 175€, also 1925€ jährlich (160,42€ mtl.) einzuzahlen, um die volle Zulage zu erhalten.

Kinderzulage

Neben der Grundzulage haben alle Verbraucher mit Kindergeld berechtigten Kindern Anspruch auf die Kinderzulage. Für jedes Kind, das vor dem 01.01.2008 geboren ist, erhält man eine jährliche Zulage in Höhe von 185€. Für jedes Kind, das nach dem 01.01.2008 geboren ist, erhält man jährlich eine Zulage von 300€.

Voraussetzung, um die volle Zulage zu erhalten, ist genau wie bei der Grundzulage. Schauen wir uns auch das einmal an einem Beispiel an.

Angenommen, das Vorjahresbruttoeinkommen läge bei 45.000€ und es gäbe ein Kind, das nach dem 01.01.2008 geboren ist, dann sähe die Rechnung wie folgt aus:

45.000€ * 0,04% = 1800€

Davon wird dann die Zulage abgezogen:

1800€ - 175€ (Grundzulage) - 300€ (Kinderzulage) = 1325€

Umgerechnet auf eine monatliche Sparrate:

1325€ : 12 = 110,42€

D.h. man müsste bei dem angenommenen Fall mindestens 110,42€ monatlich einzahlen, um die volle Grundzulage und Kinderzulage zu erhalten. Genau wie bei der Grundzulage gilt, dass wenn man weniger spart als die 4%, die Zulage anteilig gekürzt wird.

Wer erhält die Kinderzulage?

Nur ein Elternteil hat Anspruch auf die Kinderzulage. Standardmäßig erhält die Mutter die Zulage. Soll der Vater die Kinderzulage bekommen, ist das aber natürlich auch möglich.

Die Mutter muss schriftlich auf den Anspruch verzichten und schon kann die Kinderzulage dem Vertrag des Vaters gutgeschrieben werden.

Ich habe bereits einen Vertrag und bekomme ein Kind. Wie beantrage ich die Kinderzulage?

Wenn das Kind erst während der Vertragslaufzeit geboren wird, gibt es einen einfachen Weg, die Kinderzulage zu beantragen. Immer am Anfang des Jahres bekommt man von seinem Anbieter einen Datenaktualisierungsbogen, dort trägt man das Kind ein.

Wenn man das gemacht hat, bekommt man die Kinderzulage rückwirkend zu dem Zeitpunkt, als das Kind geboren wurde.

Jugendbonus

Wer unter 25 ist, hat einmalig den Anspruch auf den sogenannten Jugendbonus in Höhe von 200€. Voraussetzung dafür ist, dass man die Bedingungen zur Grundzulage erfüllt. Die Berechnung sähe dann wie folgt aus.

Angenommen, das Vorjahresbrutto liegt bei 45.000€ und das Alter ist unter 25:

45.000€ * 4% = 1800€

Im nächsten Schritt werden die Grundzulage und der Jugendbonus abgezogen, um den Betrag zu errechnen, der nowtwendig ist für die vollständige Zulage:

1800€ - 175€ (Grundzulage) - 200€ (Jugendbonus) = 1425€

Umgerechnet auf einen monatlichen Sparbeitrag ist die Rechnung wie folgt:

1425€ : 12 = 118,75€

D.h. man müsste bei dem angenommenen Vorjahreseinkommen von 45.000€ mindestens 118,75€ monatlich einzahlen, um die volle Grundzulage und den Jugendbonus zu erhalten.

Wie beantragt man die Zulage?

Um die Zulage zu erhalten, muss man diese beantragen. Dies macht man mit einem sogenannten Dauerzulagenantrag, den man bei der Beantragung der Riester-Rente direkt mit ausfüllt und einreicht.

Somit muss man sich nach der einmaligen Beantragung nicht mehr um die Beantragung der Zulage kümmern. Diese wird automatisch Jahr für Jahr dem Vertrag zugeordnet und gutgeschrieben.

ETF Riester-Rente und Steuern

Bei dem Thema Riester-Rente und Steuern muss man unterscheiden zwischen der Ansparphase und der Entnahmephase. In der Ansparphase profitiert man von den Steuervorteilen, wohingegen man in der Entnahmephase Steuern zahlen muss. Schauen wir uns einmal an, wie das genau funktioniert.

Steuern in der Ansparphase

In der Ansparphase darf man seine Beiträge nach Abzug der Zulage zu 100% steuerlich geltend machen. Jedoch darf man das nicht unbegrenzt, sondern bis maximal 2100€ im Jahr. Wie das genau funktioniert, schauen wir uns einmal an einem Beispiel an:

Variante 1: Keine Kinder, Steuerklasse 1, kirchensteuerpflichtig, Bruttoeinkommen 40.0000€, Grenzsteuersatz: 40%, Sparbetrag 150€ (ausreichend um die volle Zulage zu erhalten)

Sparbeitrag: 150€

Zulage: 14,58€ (Zulage von 175€ im Jahr auf Monat umgerechnet)

Sparbetrag + Zulage: 150€ + 14,58€ = 164,58€

Steuerersparnis: 164,58*100% *40% (Grenzsteuersatz) -14,58 (Zulage) = 51,25

Nettoaufwand: 164,58€ -14,58€ - 51,25€ = 98,75€

Zulage + Steuervorteil: 14,58€ + 51,25€ = 65,83€ (auf den Monat umgerechneter gesamter Vorteil)

Variante 2: Steuerklasse 1, kirchensteuerpflichtig, 1 Kind, Bruttoeinkommen 40.000€, Grenzsteuersatz 40%, Sparbetrag 130€ (ausreichend um die volle Zulage zu erhalten)

Sparbeitrag: 130€

Zulage: 14,58€ + 25€ (Grundzulage + Kinderzulage auf Monat umgerechnet) = 39,58€

Sparbetrag + Zulage: 130€ + 39,58€ = 169,58€

Steuerersparnis: 169,58*100% *40% (Grenzsteuersatz) -39,58€ (Zulage) = 28,25€

Nettoaufwand: 169,58€ -39,58€ - 28,25€ = 101,75€

Zulage + Steuervorteil: 39,58€ + 28,25€ = 67,83€ (auf den Monat umgerechneter gesamter Vorteil)

Steuern in der Entnahmephase

Auf die Rente, die man im Alter aus dem Riester-Vertrag erhält, muss man Steuern zahlen. Und zwar müssen 100% der Rente zum dann gültigen Steuersatz versteuert werden. Auch das schauen wir uns an einem Beispiel an:

Variante 1: Steuerklasse 1, Steuersatz im Alter 20%, monatliche Auszahlung aus Riester-Rente: 500€

500€ * 100% (100% müssen versteuert werden) * 20% (Steuersatz im Alter) = 100€

Keine Steuern bei der Änderung der Geldanlage

Wenn man seine ETF-Anlage im Rahmen eines Depots ändern möchte, passiert das über einen Verkauf bzw. Kauf von bestehenden Anteilen.

Man verkauft also Anteile von einem oder mehreren ETFs, die man nicht mehr in seinem Portfolio haben möchte oder zumindest nicht mit einer so hohem Gewichtung. Dafür kauft man dann Anteile von ETFs, die man bisher noch nicht hatte oder stockt den Bestand von bestehenden Anteilen auf.

Jetzt kann hier der Fall eintreten, dass man mit den verkauften Anteilen einen Gewinn erzielt hat, der oberhalb der Freigrenze von 1000€ liegt. Somit fallen auf die erzielten Gewinne Steuern an, und zwar in Form der Abgeltungssteuer. Diese entspricht je nach Bundesland zwischen 26,375% und 27,995% auf die Gewinne.

Zusammengefasst können also bei einer Depotumschichtung Steuern entstehen. Bei einer ETF-Anlage im Rahmen einer Versicherung würde diese Steuer nicht anfallen.

ETF Riester-Rente ohne Provision (Nettopolice)

Im Verlaufe des Ratgebers haben wir bereits gesehen, dass eine ETF Riester-Rente verschiedene Vorteile hat, wie beispielsweise die Steuervergünstigungen in der Ansparphase, die Zulagen und das kostengünstige Investment in ETFs.

Doch immer wenn man sich mit dieser Art des Vermögensaufbaus auseinandersetzt, wird man mit einem Nachteil konfrontiert und zwar den Abschluss- und Vertriebskosten, die in einer Versicherung (zumindest einer Bruttopolice) enthalten sind und damit die verbundene Frage: Überwiegen die Vorteile die Kosten des Versicherungsmantels bzw. die Provisionen, die ich zu zahlen habe oder nicht?

Es gibt jedoch eine Möglichkeit, wie man sich die Frage gar nicht stellen muss, ob die Provisionen die Vorteile der ETF Riester-Rente egalisiert und zwar in dem man eine ETF Riester-Rente ohne Provision wählt, also eine so genannte Nettopolice.

Hier einmal kurz zusammengefasst, was eine Nettopolice ist:

Durch die Wahl einer Nettopolice fällt ein Großteil der Kosten des Versicherungsmantels weg, was diese Art des Vermögensaufbaus noch einmal deutlich attraktiver macht.

Alles, was du zu diesem Thema wissen solltest, findest du in unserem Ratgeber zur Nettopolice oder auch kurz zusammengefasst in unserem dazugehörigen Video.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDu willst wissen, wie man eine Riester-Rente als Nettopolice

selber abschließen kann? Informiere dich hier:

Riester-Rente selbst abschließenETF Riester-Rente Vergleich (Test) - den richtigen Anbieter finden

Es gibt verschiedene Kriterien, die man bei der Auswahl des richtigen Tarifs berücksichtigen sollte. Doch bevor man sich Vertragsdetails anschaut, sollte man vorab zwei Hauptkriterien klären.

Zum einen, ob die gewählte Versicherung überhaupt ein Investment in ETFs anbietet und zum anderen, ob der Vertrag als Nettopolice, also ohne Provisionen abgeschlossen werden kann.

Durch diese zwei Kriterien fallen bereits einige Anbieter raus. Die, die übrig bleiben, sollte man sich dann genauer anschauen.

Die dann aus unserer Sicht wichtigsten Kriterien, die man bei der Tarifauswahl berücksichtigen sollte, sind die Effektivkosten, Rentenfaktoren, Auswahlmöglichkeiten bei den ETFs, Flexibilität in der Vertragsgestaltung und die Bilanzkennzahlen.

Wer in diesen Kategorien am besten abschneidet und das beste Gesamtpaket liefert, kannst du detailliert in unserem aktuellen Riester-Renten-Test nachlesen. Hier haben wir ETF-Riester-Renten in Form von Nettopolicen einem ausführlichen Test der oben genannten Kriterien unterzogen.

Eine erste Übersicht über die Gesamt- und Zwischennoten findest du in der folgenden Tabelle:

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Netto Riester-Rente berechnen.

Mehr erfahren →Hier findest du eine Erklärung der jeweils getesteten Kategorien:

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dies hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

Angespartes Kapital / 10.000 * Rentenfaktor.

Hier das ganze auch einmal an einem Beispiel.

Angenommen, man hat über die Vertragslaufzeit 100.000€ angesammelt und der Rentenfaktor beträgt 25€, dann sieht die Berechnung wie folgt aus:

100.000€ : 10.000 *25€ = 250€

D.h. bei den angenommenen Zahlen würde die lebenslange Rente 250€ betragen. Zusätzlich kommen noch Überschüsse dazu die, die Versicherung erwirtschaftet, diese sind aber nicht garantiert und auch erst einmal unabhängig vom Rentenfaktor.

Beim Rentenfaktor unterscheidet man zwischen dem prognostizierten Rentenfaktor und dem garantierten Rentenfaktor.

Der prognostizierte Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird, bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben, wie sie jetzt sind, dann wird das der Rentenfaktor sein, den man im Alter hat.

Hier kann man relativ pauschal sagen, je höher der prognostizierte Rentenfaktor ist, umso besser, da mit einem höheren Rentenfaktor eine höhere Rente einhergeht. Dieser Wert ist jedoch nicht garantiert, sondern lediglich eine Hochrechnung.

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Jetzt könnte man ja meinen, dass genau wie bei dem prognostizierten Rentenfaktor auch hier ein möglichst hoher garantierter Rentenfaktor optimal ist. Doch das lässt sich so pauschal nicht sagen. Garantien haben immer den Nachteil, dass sie unflexibel machen und meistens auch teuer sind.

Ein hoher garantierter Rentenfaktor kann dazu führen, dass die Versicherung eingeschränkter in Ihren Handlungsmöglichkeiten ist, da Sie zunächst die Garantie bedienen muss. Das kann dazu führen, dass Überschüsse geringer ausfallen und somit letztendlich die tatsächliche Auszahlung niedriger ausfällt trotz eines höheren garantierten Rentenfaktors.

- Höhe des Eigenkapitals Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

- Verwaltungskostenqoute Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

- Nettoverzinsung (der letzten 3 Jahre) Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 3 Jahre als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

- Höhe der investierten Gelder Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

Flexibilität in der ETF Riester-Rente

Bei der Riester-Rente gibt es viele unterschiedliche Gestaltungsmöglichkeiten von Kündigung zur Beitragsfreistellung über Anpassung des Beitrags. Welche Möglichkeiten es genau gibt, schauen wir uns im Folgenden einmal genauer an.

| Gestaltungsmöglichkeiten | Ja/Nein |

|---|---|

| Beitragsfrei stellen | ✔️ |

| Kündigen | ✔️ |

| Vorzeitige Auszahlung | (✔️) |

| Verrentung | ✔️ |

| Zuzahlung | ✔️ |

| Auszahlung zu Rentenbeginn | (✔️) |

| Vererbung | ✔️ |

| Pfändungssicher | ✔️ |

| Änderung der Beiträge | ✔️ |

Krankenversicherungs- und Pflegeversicherungsbeiträge in der ETF Riester-Rente

Wie wir schon gesehen haben, fallen in der Auszahlungsphase Steuern auf die gezahlte Rente an. Als Nächstes setzten wir uns mit der Frage auseinander, ob auf die Rente aus einer Rürup-Rente auch Krankenversicherungs- und Pflegeversicherungsbeiträge gezahlt werden müssen.

Um diese Frage beantworten zu können, muss zunächst geklärt werden, wie man als Rentner krankenversichert ist. Drei Möglichkeiten gibt es hier:

- Krankenversicherung der Rentner (KVdR)

- Freiwillig gesetzlich versichert

- Privat krankenversichert

In der Krankenversicherung der Rentner ist, wer in der zweiten Hälfte seines Erwerbslebens mindesten 90% der Zeit gesetzlich pflichtversichert war.

Freiwillig gesetzlich versichert ist, wer mehr als 90% der zweiten Hälfte seines Erwerbslebens nicht gesetzlich pflichtversichert war und auch nicht privat versichert ist.

Privat krankenversichert ist, wer weder pflichtversichert in der KVdR noch freiwillig gesetzlich versichert ist.

| Beitrag Krankenversicherung | Beitrag Pflegeversicherung | |

|---|---|---|

| Krankenversicherung der Rentner | Nein | Nein |

| Freiwillig versichert | 15,1% | 3,6% |

| Privat versichert | Nein | Nein |

Häufige Fragen zur ETF Riester-Rente

Quellenangabe

Autor: Benjamin de Groot

Bundesgerichtshof: Altersvorsorgevermögen aus Riester-Rente ist unpfändbar; https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=pm&Datum=2017&nr=80053&pos=24&anz=204&Blank=1 (Abruf 01.2026)

Deutsche Rentenversicherung: Riester-Rente; https://riester.deutsche-rentenversicherung.de/DE/Lohnt-sich-Riester/Staatliche-Foerderung-fuer-Sie/staatliche-foerderung-fuer-sie_node.html (Abruf 01.2026)

BaFin: Riester-Rente auf einen Blick; https://www.bafin.de/DE/Verbraucher/Finanzwissen/VA/RiesterRente/Riester_Rente_node.html (Abruf 01.2026)