Warum brauche ich eine Berufsunfähigkeitsversicherung?

Alles rund um die Frage braucht man eine Berufsunfähigkeitsversicherung einfach erklärt

Warum braucht man eine Berufsunfähigkeitsversicherung? Welche Leistungen bekommt man vom Staat? Wie hoch ist der finanzielle Schaden durch eine Berufsunfähigkeit?

Dieser Artikel widmet sich den Antworten auf genau diesen Fragen und ist Teil unseres allgemeinen Ratgebers zum Thema Berufsunfähigkeitsversicherung. Zum gesamten Ratgeber kommst du hier.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Versicherungen überhaupt und nahezu für jeden relevant.

Das ist auch der Grund, warum die Frage, ob man eine Berufsunfähigkeitsversicherung braucht, meistens mit einem klaren Ja beantwortet werden muss.

- Jeder, der abhängig von seinem Arbeitseinkommen ist, sollte eine Berufsunfähigkeitsversicherung haben

- Die Leistungen vom Staat sind im Falle einer Berufsunfähigkeit nahezu nicht vorhanden

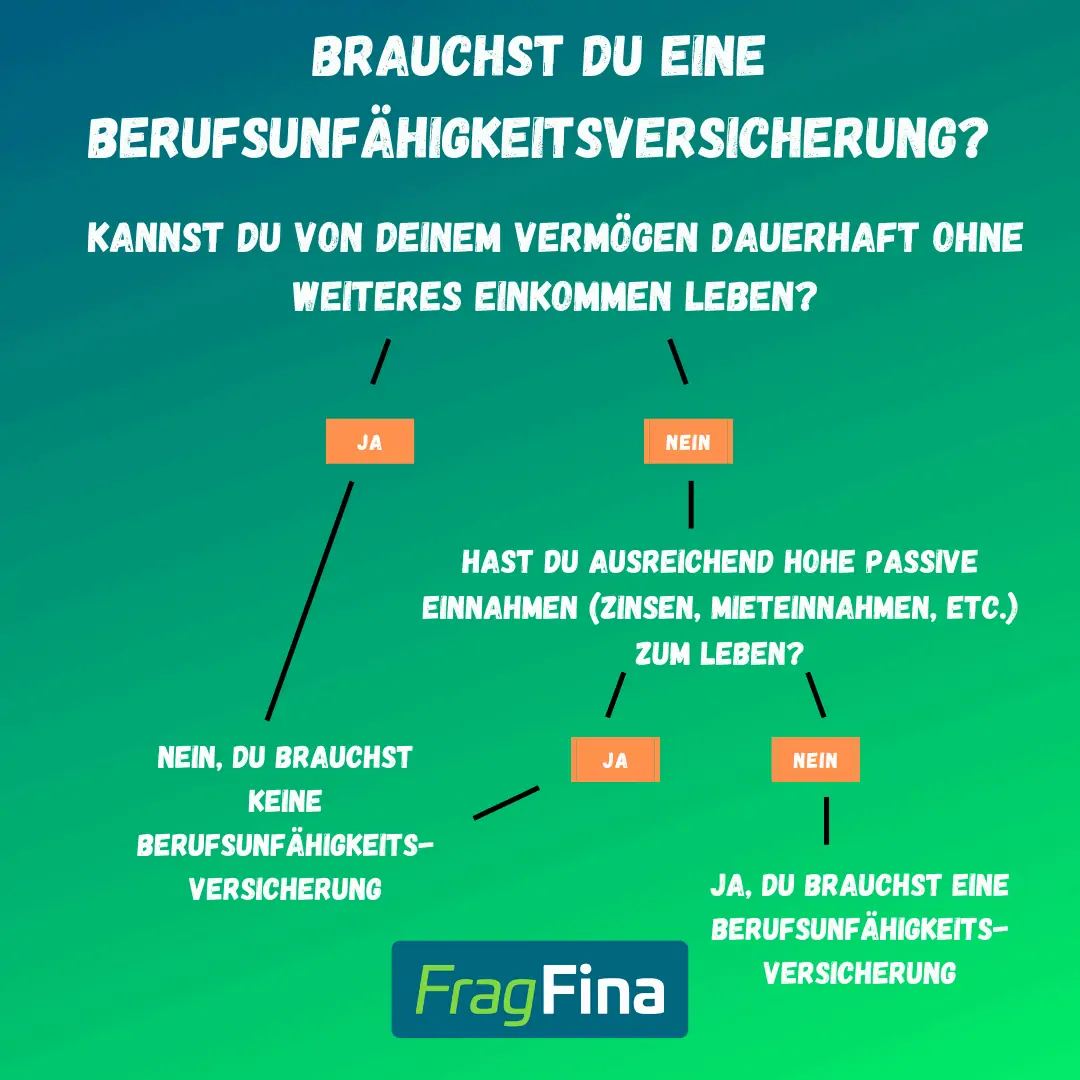

- Wer ausreichend Vermögen oder passive Einnahmequellen, hat braucht keine Berufsunfähigkeitsversicherung

Warum braucht man eine Berufsunfähigkeitsversicherung?

Die meisten Menschen bestreiten Ihren Lebensunterhalt durch Ihre Arbeitskraft. Somit ist man darauf angewiesen, arbeiten gehen zu können, damit monatlich Geld reinkommt. Das heißt im Umkehrschluss, dass die finanziellen Einbußen enorm sind, wenn man aufgrund einer Krankheit oder eines Unfalls nicht mehr arbeiten gehen kann.

Doch das allein ist noch kein Grund, warum man eine Berufsunfähigkeitsversicherung benötigt. Wäre das Risiko berufsunfähig zu werden, sehr gering, dann müsste man dieses Risiko nicht versichern. Oder bekäme man ausreichende Leistungen vom Staat, könnte man ebenfalls auf die Absicherung dieses Risikos verzichten.

Doch genau diese beiden Punkte sind nicht gegeben! Zum einen ist das Risiko, berufsunfähig zu werden, statistisch gesehen relativ hoch. Zum anderen ist die Leistung vom Staat im Fall der Fälle absolut nicht ausreichend.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie wahrscheinlich ist es, berufsunfähig zu werden?

Um einschätzen zu können, ob man eine Berufsunfähigkeitsversicherung benötigt, ist es wichtig zu wissen, wie hoch die Wahrscheinlichkeit ist, berufsunfähig zu werden.

Denn nur wenn die Wahrscheinlichkeit ausreichend hoch ist, ergibt es Sinn, sich zu versichern. Schauen wir uns hierfür einmal ein paar Zahlen an.

Laut der deutschen Rentenversicherung wird jeder 5. erwerbstätige im Laufe seines Arbeitslebens berufsunfähig.

Die Statistik der deutschen Aktuarvereinigung zeigt ein ähnliches Bild. Die Wahrscheinlichkeit für einen heute 20-jährigen Mann liegt bei 43% bis zum Alter 65 berufsunfähig zu werden.

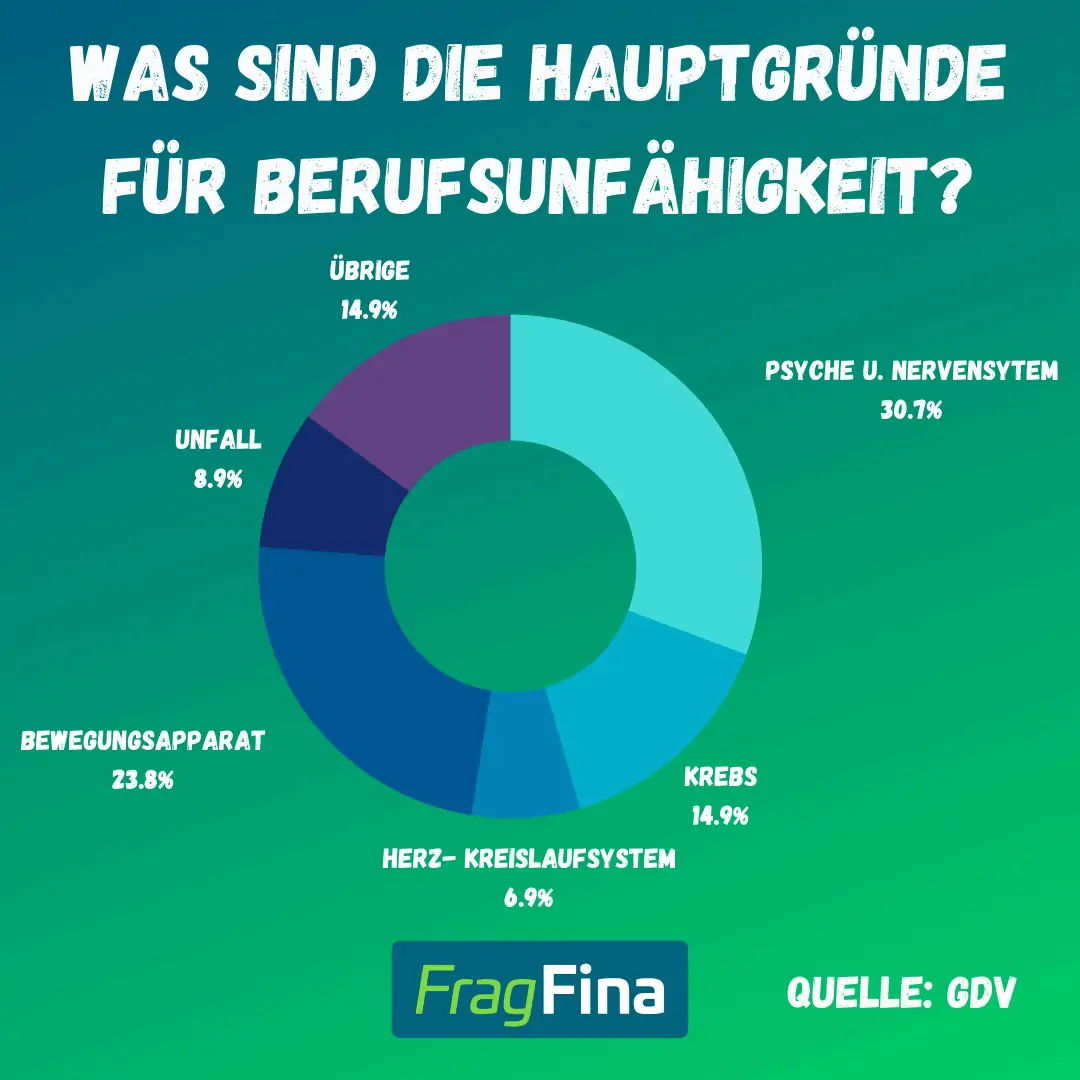

Wahrscheinlichkeit von Berufsunfähigkeit nach Berufsgruppen?

Bei der vorherigen Grafik sind alle Berufsgruppen zusammengefasst. Doch klar ist, je nach Beruf unterscheidet sich das Risiko, berufsunfähig zu werden, deutlich.

Die Wahrscheinlichkeit bei Berufen, in denen man körperlich tätig ist, ist tendenziell höher als bei Bürojobs. Das ist auch der Grund, weshalb eine Berufsunfähigkeitsversicherung für körperlich arbeitende Menschen teurer ist.

Allerdings sollten sich die Menschen in Bürojobs nicht zu früh freuen. Schaut man sich einmal an, was die häufigsten Gründe für Berufsunfähigkeit, sind (Psyche, Krebserkrankungen und Erkrankungen des Bewegungsapparats), erkennt man, dass dies alles Erkrankungen sind, die einen auch in einem Bürojob treffen können.

Berufsunfähig und woher bekomme ich Geld?

Eine wichtige Frage, die sich ergibt, wenn man sich mit der Frage beschäftigt, ob man eine Berufsunfähigkeitsversicherung braucht ist, woher bekomme ich eigentlich Geld, wenn ich berufsunfähig werden sollte.

Um diesen Punkt zu verstehen, sollte man sich zwei Bereiche anschauen. Das ist zum einen, welche Leistungen man vom Staat im Falle der Fälle erhält.

Zum anderen der finanzielle Verlauf , der mit einer Berufsunfähigkeit mit einhergeht.

Leistungen vom Staat im Falle einer Berufsunfähigkeit?

Bei den Leistungen vom Staat gab es im Jahr 2001 entscheidende Einschnitte durch eine Gesetzesänderung.

Im Rahmen der Gesetzesänderung wurde für alle, die nach dem 1. Januar 1961 geborenen sind die gesetzliche Berufsunfähigkeitsrente durch die Erwerbsminderungsrente ersetzt. Somit gibt es für nach 1961 geborene keine Leistungen vom Staat bei Berufsunfähigkeit.

Aber auch für die vorher geborenen gab es starke Einschnitte. Die gesetzliche Leistung gesenkt und zwar um ungefähr 25%.

Mit der 2001 neu eingeführten Erwerbsminderungsrente gehen zwei grundlegende Probleme einher. Zum einen ist es deutlich "schwieriger", erwerbsgemindert zu sein als berufsunfähig. Zum anderen sind die Leistungen der Erwerbsminderungsrente (schauen wir uns im weiteren Verlauf noch genauer an) viel zu gering.

Berufsunfähig, wie ist der finanzielle Verlauf?

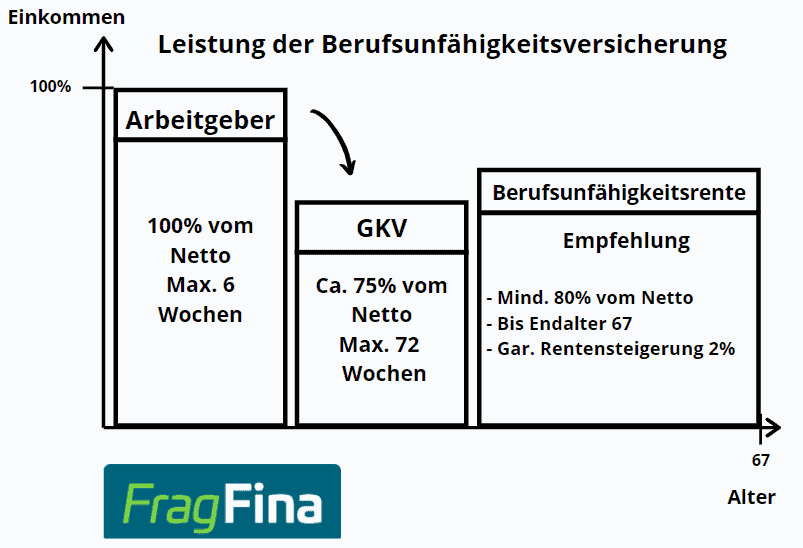

Schauen wir uns einmal am Beispiel eines Angestellten und gesetzlich krankenversicherten an, wie der finanzielle Verlauf im Falle einer Berufsunfähigkeit ist.

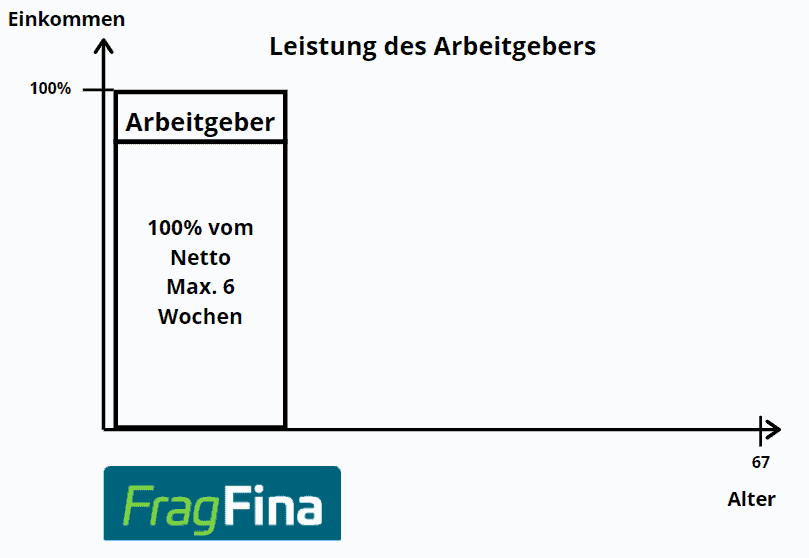

Lohnfortzahlung

Im Krankheitsfall wird man in den meisten Fällen erst einmal krankgeschrieben und man bekommt eine Lohnfortzahlung. Im Normalfall ist die krankheitsbedingte Lohnfortzahlung auf 6 Wochen begrenzt und man erhält 100% seines Gehalts von seinem Arbeitgeber.

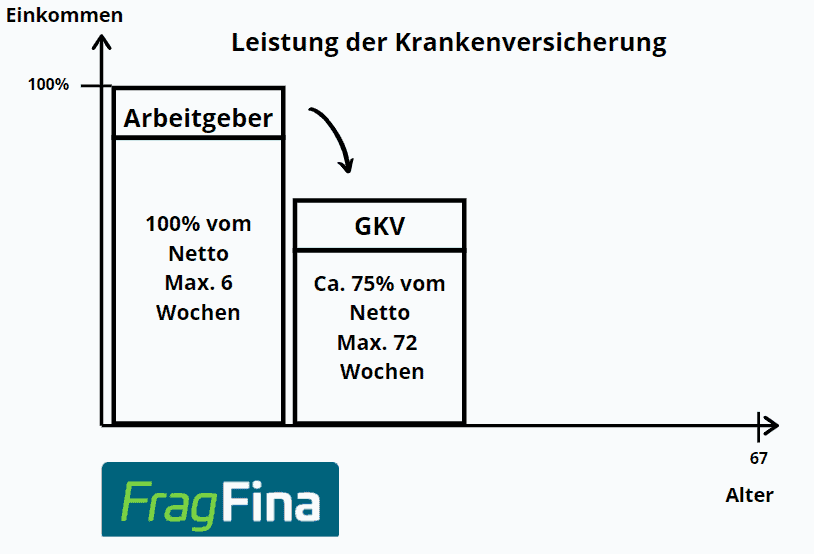

Krankengeld

Wenn die Krankschreibung über die 6 Wochen hinaus besteht, kommt die Krankenversicherung ins Spiel. Ab diesem Zeitpunkt erhält man Krankengeld. Die Höhe des Krankengelds entspricht ungefähr 75% des Nettoeinkommens und wird für maximal 72 Wochen gezahlt. Zu beachten ist, dass die Krankenversicherung unter Umständen schon vor Ablauf der 72 Wochen prüfen lässt, ob noch Ansprüche auf das Krankengeld bestehen oder eventuell schon früher Berufsunfähigkeit oder Erwerbsminderung vorliegt.

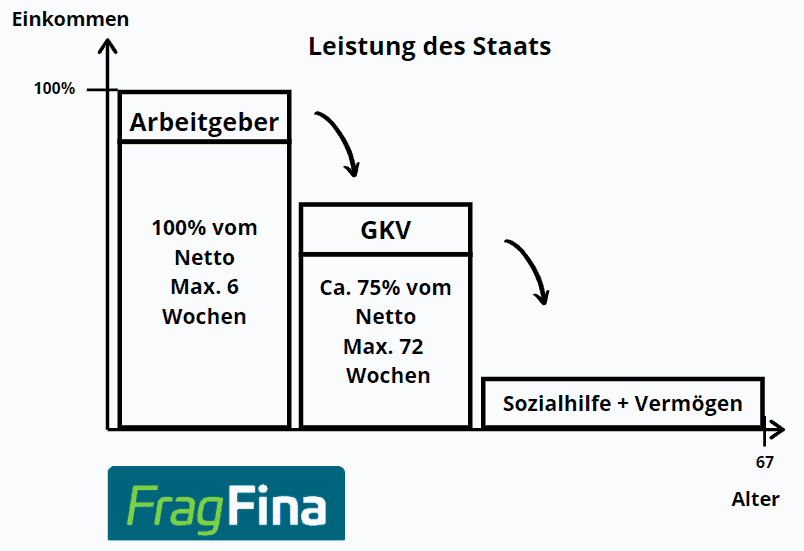

Erwerbsminderungsrente

Was passiert nach 78 Wochen, wenn man immer noch krank ist? Sollte man tatsächlich erwerbsgemindert sein, also nicht mehr in der Lage sein, irgendeinen Job auszuführen, erhält man ab diesem Zeitpunkt eine Erwerbsminderungsrente. Die Höhe der Erwerbsminderungsrente hängt von vielen Faktoren ab (Alter, Einkommen, etc.) und ob man voll oder teilweise erwerbsgemindert ist. Als Faustregel gilt bei voller Erwerbsminderung erhält man ca. die Hälfte seines bisherigen Nettogehalts bei teilweiser Erwerbsminderung ca. ein Viertel des bisherigen Nettogehalts. Sollte jedoch keine Erwerbsminderung vorliegen sondern "nur" Berufsunfähigkeit, erhält man ab diesem Zeitpunkt keine weiteren Zahlungen mehr und ist auf Hartz 4 beziehungsweise andere Sozialleistungen angewiesen.

Berufsunfähigkeitsrente

Damit genau das nicht passiert, benötigt man eine Berufsunfähigkeitsversicherung. Wie diese gestaltet werden kann, findest du im Ratgeber Gestaltung der Berufsunfähigkeitsrente.

Wie hoch ist der finanzielle Schaden durch eine Berufsunfähigkeit?

Der finanzielle Schaden, der aus einer Berufsunfähigkeit resultieren kann hängt von drei Faktoren ab. Das sind:

- Das Gehalt

- die zu erwartenden Gehaltssteigerungen

- die Dauer der Berufsunfähigkeit

Hier einmal an einem Beispiel verdeutlicht. Wir unterstellen ein aktuelles jährliches Einkommen von 50.000€, ein durchschnittliche jährliche Gehaltssteigerung von 2% und eine Dauer der Berufsunfähigkeit, aufgrund einer schweren Erkrankung, von 25 Jahren.

In diesem Beispiel würde der finanzielle Schaden durch eine Berufsunfähigkeit bei ca. 1,6 Millionen Euro liegen.

Fazit

Die Antwort auf die Frage, warum man eine Berufsunfähigkeitsversicherung braucht, lässt sich wie folgt zusammenfassen.

Die statistische Wahrscheinlichkeit , berufsunfähig zu werden ist relativ hoch (nach der deutschen Rentenversicherung trifft es statistisch jeden fünften).

Die Leistungen vom Staat sind zu gering beziehungsweise gar nicht vorhanden und der mögliche finanzielle Schaden ist so hoch, dass man diesen im Normalfall nicht aus seinen Ersparnissen zahlen kann.

Somit sollte jeder, der seinen Lebensunterhalt aus seinem Arbeitseinkommen erwirtschaftet, sich gegen das Risiko der Berufsunfähigkeit versichern.

Quellenangabe

Autor: Benjamin de Groot

Focus: Berufsunfähigkeitsversicherung das unterschätzte Risiko, https://www.focus.de, (Abruf 04.2021)

GDV: Psychische Erkrankungen häufigste Ursache für Berufsunfähigkeit, https://www.gdv.de/ (Stand 2016)

Statista: Wahrscheinlichkeit einer Berufsunfähigkeit bis zur Rente mit 65 nach Altersgruppen, https://de.statista.com, (Abruf 04.2021)