Nettepolice und Bruttopolice im Vergleich

Effektivkosten, Ablaufleistungen und mehr im Vergleich

Genau um diese Frage beantworten zu können, haben wir einen umfassenden Vergleich von Nettopolicen und Bruttopolicen anhand von echten Angeboten und Daten vorgenommen.

In unserer ausführlichen Analyse erfährst du alles rund um die Unterschiede im Bereich Kosten und Ablaufleistungen.

Was erwartet dich im Vergleich der Nettopolice zur Bruttopolice?

Nachdem wir in unseren Marktanalysen zur Nettopolice und Bruttopolice die beiden Bereiche auf Herz und Nieren geprüft haben, werden wir hier die Ergebnisse aus den beiden Analysen zusammenführen und miteinander in den Vergleich bringen.

Wir haben uns dabei auf die zwei Hauptbereiche fokussiert, die sich tatsächlich relevant unterscheiden und zwar die Unterschiede in den Effektivkosten und daraus resultierend die Unterschiede in den Ablaufleistungen.

Die Ergebnisse sollen dir dabei helfen, eine datengestützte Entscheidungsgrundlage zu haben, mit deren Hilfe du für dich abschätzen kannst, welche Variante für dich die bessere ist.

Welche Kategorien werden analysiert?

Im Rahmen der Analyse haben wir uns verschiedene Kategorien angeschaut.

Um die Ergebnisse der jeweiligen Kategorien ermitteln zu können haben wir auf hauptsächlich auf zwei Kennzahlen zurückgegriffen und zwar die Effektivkosten und die Ablaufleistung.

Im Folgenden findest du eine Erklärung der Kennzahlen:

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Abschluss- und Vertriebskosten (diese gibt es in einer Nettopolice logischerweise nicht) die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dargestellt werden die Effektivkosten in Form eines Prozentwertes.

Die Effektivkosten geben an, um wie viel % die erzielte Rendite durch die Kosten des Vertrags reduziert wird.

Hat man beispielsweise Effektivkosten von 1% und die gewählte Geldanlage würde 6% erzielen, würden einem 5% gutgeschrieben werden.

Der Ausweis der Kosten in Form von Effektivkosten hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

An dieser Stelle noch eine wichtige Präzisierung. Es gibt Vorlagen und Regeln, wie Effektivkosten zu berechnen sind. Diese werden herausgegeben von der Produktinformationsstelle Altersvorsorge (PIA).

Beim Ergebnis ist vor allem die Hochrechnung der Rendite entscheidend. Wenn hier höhere Werte angesetzt werden, kann es sein, dass auch die Effektivkosten höher ausfallen. Das liegt daran, dass die Kosten in Altersvorsorgeverträgen für gewöhnlich nicht absolut sind, sondern prozentuale Anteile des Vertragsguthabens.

Je höher jetzt die Rendite ist, desto höher ist das Vertragsguthaben und desto höher sind dann auch die absoluten Kosten.

Somit sind leider auch die Effektivkosten nicht ein 100% einheitlich vergleichbarer Wert. Jedoch ist es nach unserer Einschätzung nach von allen Kennzahlen die, die die Realität am besten abbildet und somit auch eine bestmögliche Vergleichbarkeit bietet.

Wenn man ein Angebot für eine Rentenversicherung erhält, bekommt man die Ablaufleistung immer in Form einer Modellrechnung zur Verfügung gestellt. Hier wird in der Regel mit unterschiedlichen Renditeszenarien hochgerechnet.

In unserer Analyse haben wir jedoch nicht die Ablaufleistungen aus den Modellrechnungen der Angebote verwendet, sondern eine eigene Berechnung vorgenommen.

Hintergrund ist, dass die Modellrechnungen der Versicherungen nicht gleich und einheitlich vorgenommen werden. Mache rechnen beispielsweise die Kosten des Vertrags mit ein andere nicht, wiederum andere beziehen Überschüsse mit ein, was das Ganze nahezu nicht objektiv vergleichbar macht.

Bei unserer eigenen Berechnung sind wir wie folgt vorgegangen:

Wir haben drei Renditeszenarien angenommen, mit denen wir gerechnet haben. Diese lagen bei 0%,3% und 6%. Von diesen 3 Renditeszenarien haben wir dann die Effektivkosten abgezogen. Hatten wir beispielsweise Effektivkosten von 1% wurde im Renditeszenario 6% mit einer tatsächlichen Rendite von 5% gerechnet.

Mit der Rendite nach Kosten haben wir dann die eingezahlten Beiträge verzinst und sind so auf die berechneten Ablaufleistungen gekommen. Somit war der einzig relevante Faktor, der die Berechnungen unterschieden hat die Höhe der Effektivkosten, was das ganze dann auch vergleichbar macht.

Wie wurden die Daten erhoben?

Die Ergebnisse der Daten beruhen auf unseren bereits veröffentlichen Marktanalysen. Das ist zum einen die Marktanalyse Nettopolice und zum anderen die Marktanalyse Rentenversicherung als Bruttopolice.

Im Bereich der Nettopolice hatten wir Daten von folgenden 12 Versicherungen:

- Alte Leipziger

- Condor

- Münchener Verein

- Die Bayerische

- Interrisk

- Inter

- Volkswohlbund

- Continentale

- LV 1871

- Ergo

- Prisma Life

- Standrad Life

Weitere Anbieter hatten entweder keine fondsgebundenen Nettopolicen bzw. keine ETFs im Angebot oder arbeiten nicht mit Maklern zusammen.

Unserer Recherche nach sollten die oben genannten 12 Anbieter ungefähr 65% des aktuellen Marktes für fondsgebundene Rentenversicherungen als Nettopolice in Deutschland abbilden.

Im Bereich der Bruttopolice lagen uns Daten von folgenden 23 Versicherungen zur Verfügung:

- Alte Leipziger

- Condor

- Allianz

- Barmenia

- Basler

- Stuttgarter

- Volkswohlbund

- WWK

- Die Bayerische

- Interrisk

- HDI

- Inter

- Continentale

- LV 1871

- Münchener Verein

- Universa

- Ergo

- Swiss Life

- Signal Iduna

- PrismaLife

- Standard Life

- Zurich

- Nürnberger

Weitere Anbieter hatten entweder keine fondsgebundenen Rentenversicherungen bzw. keine ETFs im Angebot arbeiten nicht mit Maklern zusammen oder haben keine vollständigen Daten geliefert.

Unserer Recherche nach sollten die oben genannten 23 Anbieter ungefähr 60% des aktuellen Marktes für fondsgebundene Rentenversicherungen (mit der Möglichkeit in ETFs zu investieren), in Deutschland abbilden.

Die Daten wurden wiederum auf folgender Anfrage erstellt:

- Rentenversicherung (Schicht 3) als Nettopolice und Bruttopolice

- Geburtsdatum: 01.07.1992

- Beginn Datum: 01.08.2022

- Sparbeitrag: 100€ monatlich

- Vertragslaufzeit bis 67

- Keine Dynamik

- Keine Beitragsgarantie

- 100% Anlage in den iShares Core MSCI World (IE00B4L5Y983)

- Rentenversicherung (Schicht 3) als Nettopolice und Bruttopolice

- Geburtsdatum: 01.07.1982

- Beginn Datum: 01.08.2022

- Sparbeitrag: 100€ monatlich

- Vertragslaufzeit bis 67

- Keine Dynamik

- Keine Beitragsgarantie

- 100% Anlage in den iShares Core MSCI World (IE00B4L5Y983)

Wie man sieht, unterscheiden sich die beiden Varianten in dem Geburtsdatum und somit in der Vertragslaufzeit. Wir haben einmal eine Vertragslaufzeit von 37 Jahren und einmal eine Vertragslaufzeit von 27 Jahren.

Bei der Geldanlage haben wir, wenn möglich den iShares Core MSCI World gewählt (ISIN: IE00B4L5Y983) mit einer Kostenquote von 0,20% hinterlegt. Jedoch haben nicht alle Anbieter diesen ETF im Angebot. In diesem Fall haben wir auf ähnliche Alternativen zurückgegriffen.

Konkret wurde in folgende Geldanlagen investiert:

| Fondsname | ISIN | Kosten |

|---|---|---|

| iShares Core MSCi World | IE00B4L5Y983 | 0,20% |

| Lyxor MSCI World (LUX) UCITS ETF | LU0392494562 | 0,20% |

| Amundi Index MSCI World | LU1437016972 | 0,18% |

| Lyxor MSCI World UCITS ETF - Dist | FR0010315770 | 0,30% |

| Vanguard Global Stock Index Ins EUR Acc | IE00B03HD191 | 0,18% |

| iShares MSCI World Hedged | IE00B441G979 | 0,55% |

Somit lag die Kostenquote der Geldanlagen zwischen 0,18% und 0,55%, in der Regel aber bei 0,20%.

Vergleich Effektivkosten Nettopolice - Bruttopolice

Zunächst haben wir uns die Unterschiede in den Effektivkosten zwischen einer Netto- und einer Bruttopolice bei dem gleichen Anbieter angeschaut. Um dies zu ermitteln, haben wir die Effektivkosten aus dem Angebot der Nettopolice von den Effektivkosten des Angebots der Bruttopolice abgezogen.

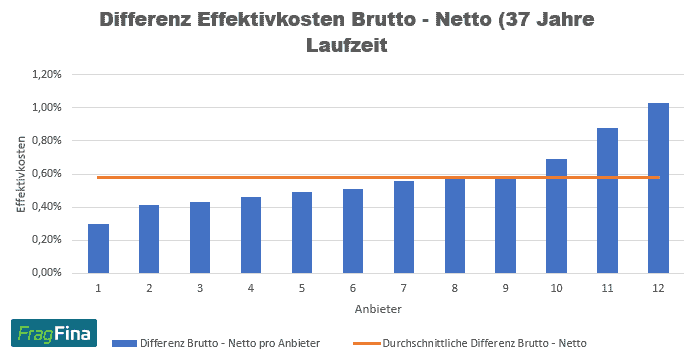

Für die 37-jährige Laufzeit hat sich dieses Ergebnis gezeigt:

Der geringste Unterschied bei einem Anbieter, den wir ermitteln konnten, lag bei 0,30% der größte Unterschied bei 1,03%. Im Durchschnitt hatten wir eine Differenz von 0,58% zwischen den Effektivkosten in einer Bruttopolice und den Effektivkosten einer Nettopolice.

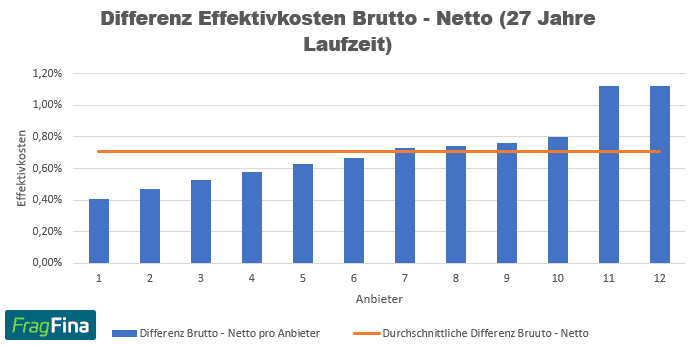

Bei der 27-jährigen Laufzeit sahen die Ergebnisse wie folgt aus:

Der geringste Unterschied in unserer Analyse lag bei 0,41% der größte hingegen bei 1,12%. Im Durchschnitt haben wir eine Differenz in den Effektivkosten von 0,71% ermittelt.

Wie man sieht, wird die Differenz zwischen Netto und Brutto größer, je kürzer die Laufzeit ist. Dies liegt daran, wie die Abschluss- und Vertriebskosten, also die Kosten, die es bei der Nettopolice nicht gibt, auf die Vertragslaufzeit verteilt sind.

Anders als bei den Verwaltungskosten oder auch den Kosten der Geldanlage, die linear über die gesamte Laufzeit verteilt werden, verteilen sich die Abschluss- und Vertriebskosten in der Regel zum Großteil auf die ersten 5 Jahre der Vertragslaufzeit.

Je kürzer jetzt die Vertragslaufzeit ist, desto weniger Zeit bleibt die vergleichsweise hohen Kosten zu Beginn über die Laufzeit wieder aufzuholen und somit machen bei kürzeren Laufzeiten die Abschlusskosten auch einen größeren Teil der Effektivkosten aus als bei längeren Laufzeiten.

Sind Nettopolicen immer günstiger als Bruttopolicen?

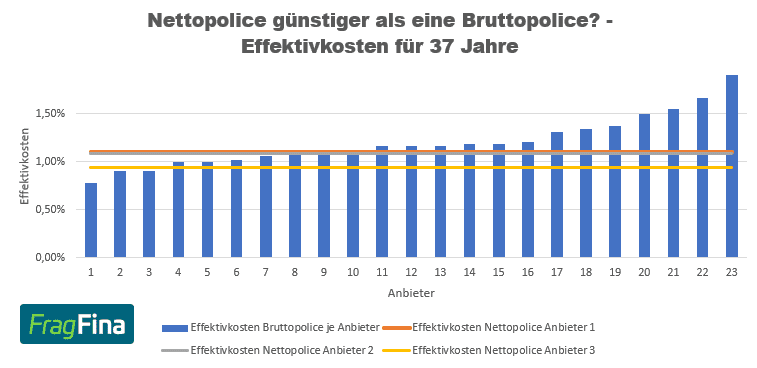

Neben dem Vergleich der Effektivkosten innerhalb eines Anbieters haben wir uns auch die Anbieter untereinander angeschaut. Hier sind wir vor allem der Frage nachgegangen, ob eine Nettopolice pauschal immer günstiger (im Rahmen unserer Stichprobe) ist als eine Bruttopolice.

Hierbei sind wir wie folgt vorgegangen. Wir haben uns die Effektivkosten von allen Bruttopolicen aus unserer Marktanalyse Rentenversicherung genommen und die Effektivkosten der teuersten Anbieter im Bereich der Nettopolice dagegen geleget.

Bei einer Vertragslaufzeit von 37 Jahren sind wir zu folgendem Ergebnis gekommen:

Aus der Analyse geht hervor, dass bei dem teuersten Anbieter einer Nettopolice (hier in rot) 8 der 23 Bruttopolicen niedrigere Effektivkosten haben. Beim zweit teuersten Anbieter (hier in grau) sind es ebenfalls 8 Anbieter im Bereich der Bruttopolicen, die niedrigere Effektivkosten haben. Bei dem dritt teuersten Anbieter (hier in gelb) gibt es immer noch 3 Bruttopolicen, die niedrigere Effektivkosten haben.

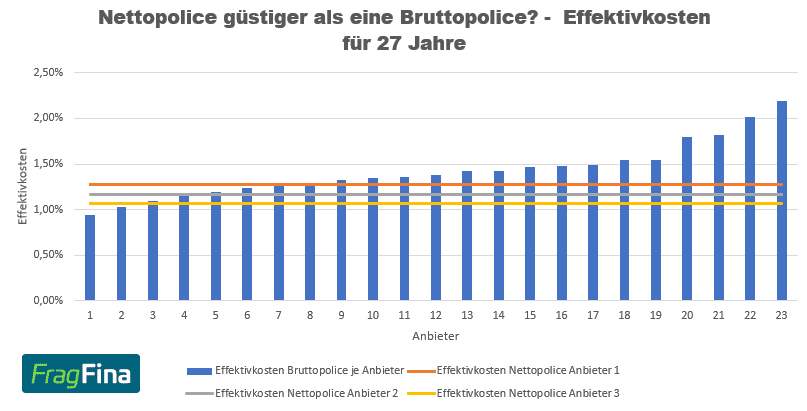

Schauen wir uns auch die Ergebnisse für die Laufzeit von 27 Jahren an:

Aus der Analyse geht hervor, dass bei dem teuersten Anbieter einer Nettopolice (hier in rot) 7 der 23 Bruttopolicen niedrigere Effektivkosten haben. Beim zweit teuersten Anbieter (hier in grau) sind es 4 Anbieter und bei dem dritt teuersten Anbieter (hier in gelb) immer noch 2 Bruttopolicen die niedrigere Effektivkosten haben.

Wie man sieht, kann man nicht pauschal sagen, dass eine Nettopolice niedrigere Effektivkosten hat als eine Bruttopolice.

Wichtig ist also, wenn man sich für eine Nettopolice entscheidet, nicht wahllos einen Anbieter auszuwählen und davon auszugehen wenn Netto drauf stehet der Vertrag geringe Kosten hat. Vielmehr sollte man auch in diesem Segment Kosten und Gestaltung der Verträge vergleichen.

Als Hilfestellung kann man hier unsere Marktanalyse zur Nettopolice nutzen oder auch unser Nettopolicen-Review auf Youtube.

Die Zusammenfassung der Ergebnisse aus dieser Analyse findest du in diesem Video:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDu willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließenAblaufleistungen Nettopolice und Bruttopolice

Die unterschiedlich hohen Effektivkosten, die wir bereits gesehen haben, führen logischerweise auch zu unterschiedlich hohen Ablaufleistungen.

Klar ist, dass je niedriger die Effektivkosten sind (bei gleicher Geldanlage), die Ablaufleistung, also das, was am Ende der Vertragslaufzeit im Vertrag ist, höher ausfällt. Um hier eine Übersicht und einen Vergleich darstellen zu können, sind wir wie folgt vorgegangen.

Wir haben zunächst die Ablaufleistung für die Nettopolicen bei einer Laufzeit von 37 Jahren und 27 Jahren ermittelt und dies für angenommene Wertentwicklungsszenarien von 0%, 3% und 6% vor Abzug der Kosten.

Das Gleiche haben wir auch für die Bruttopolice gemacht und dann im nächsten Abschnitt die einzelnen Werte miteinander verglichen.

Um hier eine Vergleichbarkeit darstellen zu können haben wir bei den Bruttopolicen nur die Anbieter berücksichtigt, die auch eine Nettopolice anbieten.

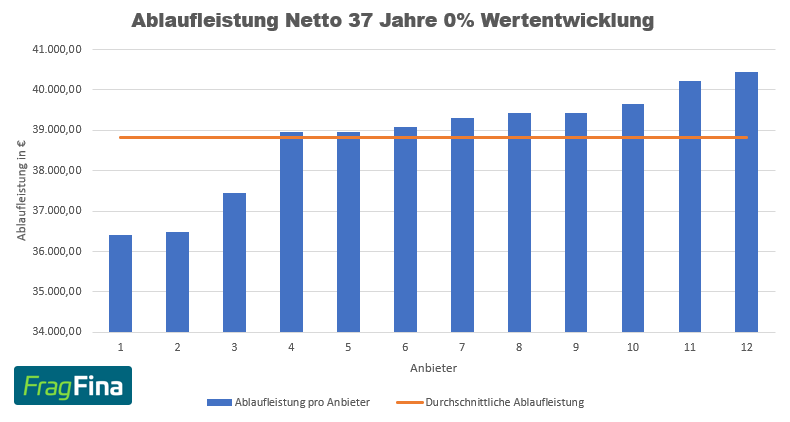

Ablaufleistung Nettopolice 0% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 36.420,40€ und 40.444,39€ im Durchschnitt haben wir eine Ablaufleistung von 38.820,40€ ermittelt.

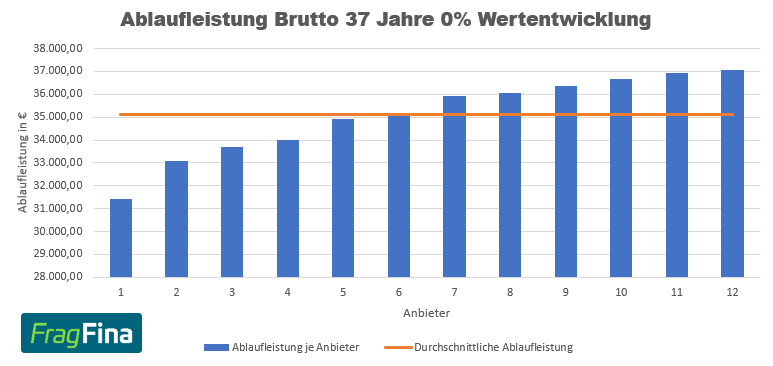

Ablaufleistung Bruttopolice 0% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 31.400,87€ und 37.064,25€ im Durchschnitt haben wir eine Ablaufleistung von 35.100,40€ ermittelt.

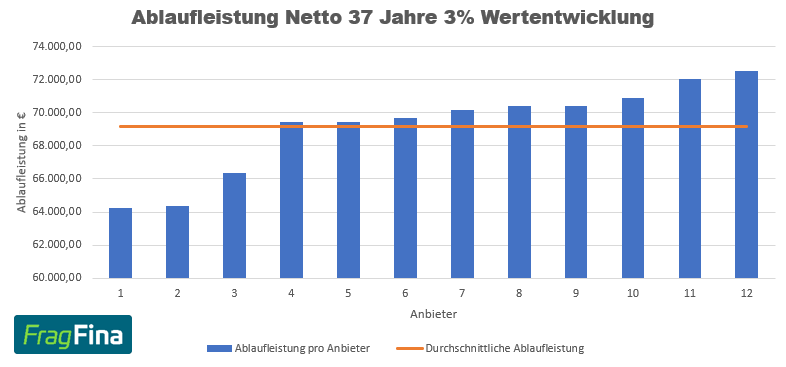

Ablaufleistung Nettopolice 3% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 64.224,31€ und 72.500,46€ im Durchschnitt haben wir eine Ablaufleistung von 69.155,41€ ermittelt.

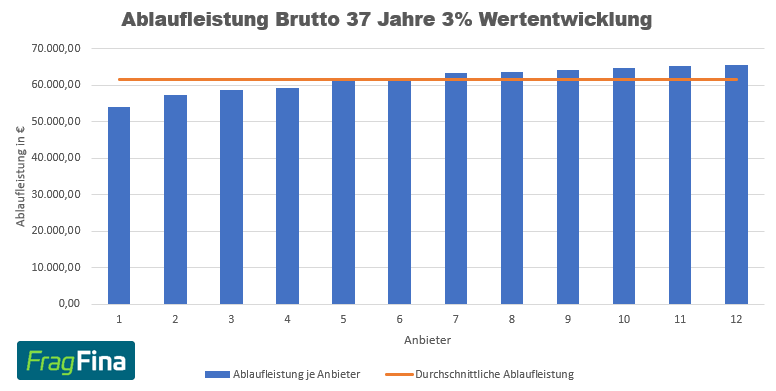

Ablaufleistung Bruttopolice 3% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 54.013,45€ und 65.543,55€ im Durchschnitt haben wir eine Ablaufleistung von 61.533,30€ ermittelt.

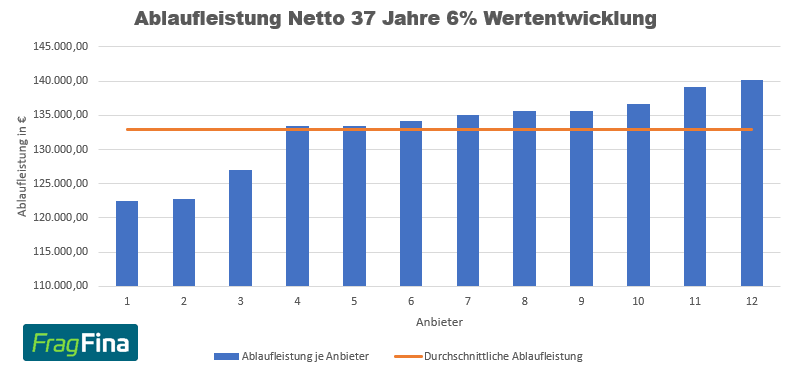

Ablaufleistung Nettopolice 6% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 122.449,48€ und 140.104,32€ im Durchschnitt haben wir eine Ablaufleistung von 132.961,49€ ermittelt.

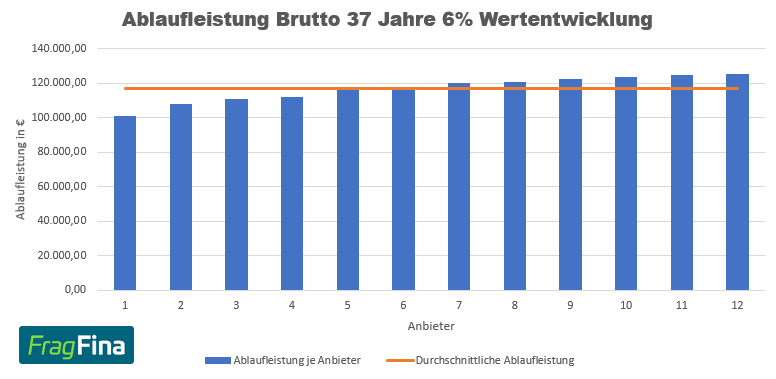

Ablaufleistung Bruttopolice 6% Rendite (37 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 100.830,37€ und 125.256,68€ im Durchschnitt haben wir eine Ablaufleistung von 116.743,45€ ermittelt.

Hier die Zusammenfassung der Zahlen:

Nettopolice 37 Jahre Laufzeit:

| Nettopolice | Höchste | Niedrigste | Durchschnitt |

|---|---|---|---|

| 0% | 40.444,39€ | 36.240,44€ | 38.820,40€ |

| 3% | 72.500,46€ | 64.224,31€ | 69.155,41€ |

| 6% | 140.104,32€ | 122.449,48€ | 132.961,49€ |

Bruttopolice 37 Jahre Laufzeit:

| Nettopolice | Höchste | Niedrigste | Durchschnitt |

|---|---|---|---|

| 0% | 37.064,25€ | 31.400,87€ | 35.100,40€ |

| 3% | 65.543,55€ | 54.013,45€ | 61.533,30€ |

| 6% | 125.256,68€ | 100.830,37€ | 116.743,45€ |

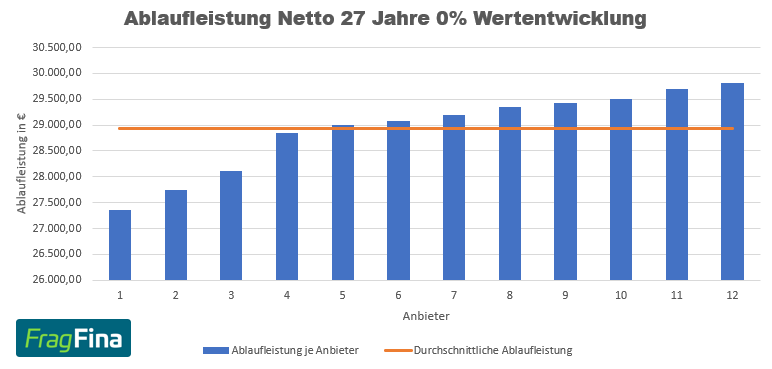

Ablaufleistung Nettopolice 0% Rendite (27 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 27.351,08€ und 29.818,13€ im Durchschnitt haben wir eine Ablaufleistung von 28.927,32€ ermittelt.

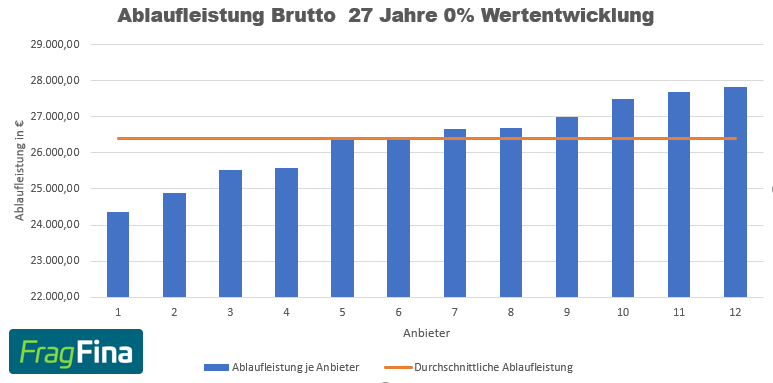

Ablaufleistung Bruttopolice 0% Rendite (27 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 24.366,04€ und 27.815,64€ im Durchschnitt haben wir eine Ablaufleistung von 26.383,50€ ermittelt.

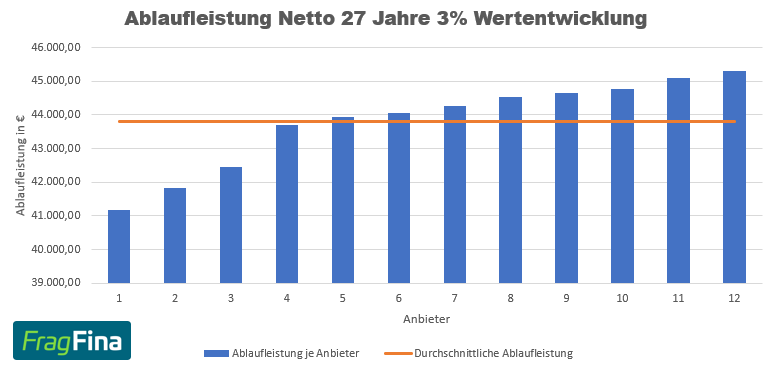

Ablaufleistung Nettopolice 3% Rendite (27 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 41.179,36€ und 45.307,33€ im Durchschnitt haben wir eine Ablaufleistung von 43.815,55€ ermittelt.

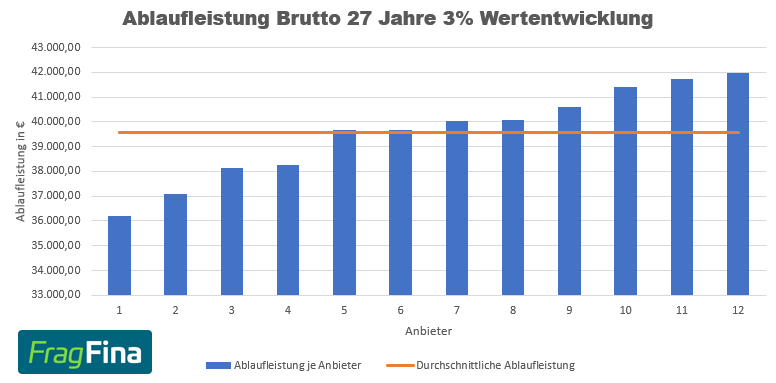

Ablaufleistung Bruttopolice 3% Rendite (27 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 36.211,82€ und 41.955,26€ im Durchschnitt haben wir eine Ablaufleistung von 39.567,59€ ermittelt.

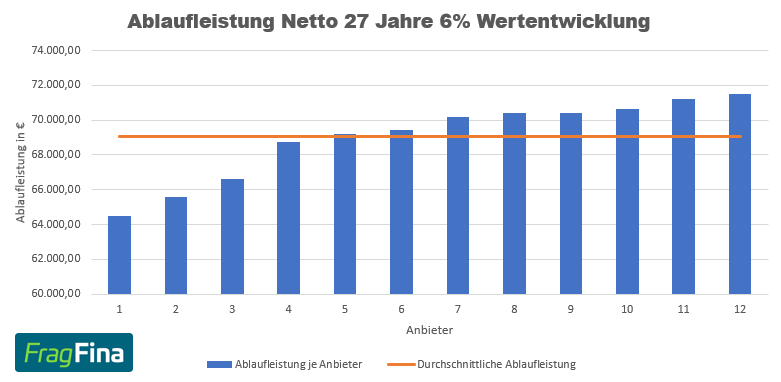

Ablaufleistung Nettopolice 6% Rendite (27 Jahre):

Der Bereich der Ablaufleistungen lag zwischen 64.500,21€ und 71.526,36€ im Durchschnitt haben wir eine Ablaufleistung von 69.040,89€ ermittelt.

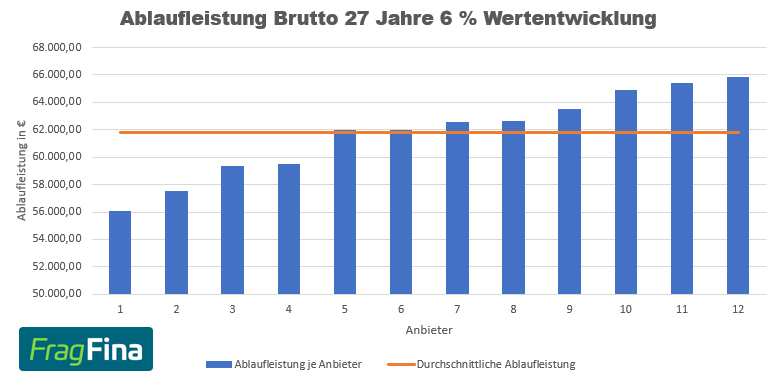

Ablaufleistung Bruttopolice 6% Rendite (27 Jahre):

Hier die Zusammenfassung der Zahlen:

Nettopolice 27 Jahre Laufzeit:

| Nettopolice | Höchste | Niedrigste | Durchschnitt |

|---|---|---|---|

| 0% | 29.818,13€ | 27.351,08€ | 28.927,32€ |

| 3% | 45.307,33€ | 41.179,36€ | 43.815,55€ |

| 6% | 71.526,36€ | 64.500,21€ | 69.040,89€ |

Bruttopolice 27 Jahre Laufzeit:

| Nettopolice | Höchste | Niedrigste | Durchschnitt |

|---|---|---|---|

| 0% | 27.815,64€ | 24.366,04€ | 26.383,50€ |

| 3% | 41.955,26€ | 36.211,82€ | 39.567,59€ |

| 6% | 65.819,16€ | 56.077,78€ | 61.765,54€ |

Vergleich Ablaufleistung Netto- und Bruttopolice

Nachdem wir uns die Ablaufleistungen in den jeweiligen Varianten angeschaut haben, gehen wir in den konkreten Vergleich der Ablaufleistungen Brutto - Netto und schauen uns die Differenz an.

37 Jahre höchste Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 40.444,39€ | 37.064,25€ | 3.380,14€ |

| 3% | 72.500,46€ | 65.543,55€ | 6.956,91€ |

| 6% | 140.104,32€ | 125.256,68€ | 14.847,64€ |

37 Jahre niedrigste Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 36.240,44€ | 31.400,87€ | 4.839,57€ |

| 3% | 64.224,31€ | 54.013,45€ | 10.210,86€ |

| 6% | 122.449,48€ | 100.830,37€ | 21.619,11€ |

37 Jahre durchschnittliche Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 38.820,40€ | 35.100,40€ | 3.720€ |

| 3% | 69.155,41€ | 61.533,30€ | 7.622,11€ |

| 6% | 132.961,49€ | 116.743,45€ | 16.218,04€ |

27 Jahre höchste Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 29.818,13€ | 27.815,64€ | 2.002,49€ |

| 3% | 45.307,33€ | 41.955,26€ | 3.352,07€ |

| 6% | 71.526,36€ | 65.819,16€ | 5.707,20€ |

27 Jahre niedrigste Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 27.351,08€ | 24.366,04€ | 2.985,04€ |

| 3% | 41.179,36€ | 36.211,82€ | 4.967,54€ |

| 6% | 64.500,21€ | 56.077,78€ | 8.422,43€ |

27 Jahre durchschnittliche Ablaufleistung im Vergleich Netto Brutto:

| Rendite | Nettopolice | Bruttopolice | Differenz |

|---|---|---|---|

| 0% | 28.927,32€ | 26.383,50€ | 2.543,82€ |

| 3% | 43.815,55€ | 39.567,59€ | 4.247,96€ |

| 6% | 69.040,89€ | 61.765,54€ | 7.275,35€ |

Was sagen uns die Ergebnisse? Wie man sieht, sind die Ablaufleistungen in der Regel bei einer Nettopolice höher als bei einer Bruttopolice (Ausnahmen bei den Extremen, die wir uns bereits im Kapitel angeschaut haben, mal außen vor).

Man sieht aber auch, je geringer die Laufzeit des Vertrags ist und je niedriger die erzielte Rendite ist, desto geringer wird auch der Unterschied.

Bei seinem persönlichen Entscheidungsprozess, ob man für seine Altersvorsorge eine Netto- oder Bruttopolice nutzen möchte, spielt darüber hinaus eine große Rolle, ob man eine Beratung für die Produkte und Konzepte in Anspruch nehmen oder einfach nur den Vertrag selber abschließen möchte.

Warum ist dieser Aspekt wichtig? Während bei einer Bruttopolice die Kosten für die Beratung und Vermittlung in den Kosten des Vertrags in Form von Abschluss- und Vertriebskosten miteingerechnet sind, ist dies bei einer Nettopolice nicht der Fall und die Kosten müssen separat getragen werden.

Auf der Kostenseite muss hier also noch einmal zwischen der reinen Vermittlung einer Nettopolice und einer Beratung zur Altersvorsorge unterscheiden werden.

Während eine reine Vermittlung lediglich eine Art von Bearbeitungskosten verursacht, die für gewöhnlich zwischen 150€ und je nach Fall schon mal bei 500€ liegen kann, kann eine umfassende Beratung zur Altersvorsorge schnell in die tausende gehen.

Man sollte also ganz genau schauen, ob bei den zu erwartenden Szenarien die Kosten für die Beratung nicht höher sind als die Ersparnis durch die niedrigeren Kosten in den Verträgen.

Bei einer reinen Vermittlung ohne Beratung ist dies jedoch bei den vergleichsweise niedrigen Kosten für die Vermittlung nahezu immer gegeben, dass man Netto besser als Brutto fährt und auch bei einer dazugehörigen Beratung ist dies häufig der Fall.

Wie wir gesehen haben, ist bei langen Laufzeiten und entsprechenden Renditeerwartungen die Differenz in der Ablaufleistung so hoch, dass man trotz der Kosten für die Beratung deutlich besser fährt. Hier ist dann lediglich der Nachteil, dass man das Geld auf einen Schlag zu Beginn zahlen muss.

Zusammenfassung

Wenn man sich die Ergebnisse unserer Analyse anschaut, kommt man schnell zu dem Ergebnis, dass man in der Regel mit einer Nettopolice besser fährt als mit einer Bruttopolice, sofern man lediglich rein die Verträge vergleicht und Dinge wie Kosten für die Beratung außen vor lässt.

Unserer Analyse hat jedoch auch gezeigt, dass nur weil Netto drauf steht der Tarif nicht automatisch günstig ist. Wie wir gesehen haben, gibt es Tarife im Nettobereich, die teurer sind als vergleichbare Bruttotarife. Also gilt auch im Bereich Nettopolice vergleichen und nicht blind davon ausgehen, dass jede Nettopolice gut und günstig ist.

Was sind also die drei wichtigsten Erkenntnisse unseres Vergleichs?

- In der Regel haben Nettopolice niedrigere Effektivkosten als Bruttopolice und somit auch höhere Ablaufleistungen.

- Wie in allen Bereichen der Altersvorsorge und des Vermögensaufbaus gilt vergleichen. Ergebnisse können sich je nach Anbieter stark unterscheiden.

- Wenn man die Kosten für Beratung und Vermittlung berücksichtigt, kann es je nach Szenario sein, dass man mit einer Bruttopolice besser fährt.

Zum Autor

Benjamin de Groot

Finanz- & Geldanlagespezialist