Kapitel: 2 Warum privat vorsorgen? - Alles zur gesetzlichen Rentenversicherung

In diesem Kapitel werden wir uns mit der Frage beschäftigen, warum es notwendig ist, sich mit Thema Altersvorsorge auseinanderzusetzen und was dazu geführt hat.

Die Erfahrung zeigt, dass mit einem fundierten Verständnis des Problems dieses einfacher zu lösen ist.

Was wir in diesem Kapitel behandeln

- Wo ist das Problem bei Altersvorsorge und Rente

- Wie funktioniert die deutsche Rentenversicherung und warum gibt es Probleme

- Wie wird sich die Problematik entwickeln

Altersarmut

Das Stichwort Altersarmut ist allgegenwärtig. Doch was bedeutet das, vor allem konkret in Zahlen und was hat es für Auswirkungen auf mich?

Das Durchschnittseinkommen beträgt heute (Brutto, Vollzeit) bei Männern 4275€ und bei Frauen 3699€.

Die durchschnittliche Rente, die von der Deutschen Rentenversicherung gezahlt wird, liegt bei Männern bei 1278€ und bei Frauen bei 1072€ (Stand 2022).

Hier sieht man schon ganz deutlich, dass eine Reduzierung der Einnahmen, sofern man sich nur auf die gesetzliche Rente verlässt, enorm sein werden. Dazu kommt, dass die ausgezahlten Renten brutto sind.

Dass bedeutet auf die Renten müssen Krankenversicherung- und Pflegebeiträge sowie Steuern gezahlt werden.

Vergleicht man die Durchschnittsrenten mit den durchschnittlichen Haushaltsausgaben (laut Statistischem Bundesamt 2864€ pro Haushalt) dann sieht man, dass die Rente kaum die Lebenshaltungskosten decken kann.

Es ist also nicht nur das Problem, das man im Alter auf Luxus verzichten muss, sondern die existenziellsten Ausgaben können nicht mehr gedeckt werden.

Jetzt stellt sich natürlich die Frage, warum ist das so? Früher konnte man doch gut von der gesetzlichen Rente leben?

Um das zu verstehen, muss man verstehen, wie die gesetzliche Rente überhaupt funktioniert.

Wie funktioniert die gesetzliche Rente?

Das Grundprinzip der gesetzlichen Rentenversicherung gibt es bereits seit dem Jahr 1889.

Sie wurde damals von Otto von Bismarck eingeführt. Bereits vor über 100 Jahren haben die Arbeitnehmer und die Arbeitgeber schon einen prozentualen Beitrag in die Rentenversicherung gezahlt.

Die ausgezahlten Renten waren jedoch nur ein Zubrot und dienten damals nicht zur Sicherung des Lebensunterhalts.

Die Rentner waren also weiterhin auf eigene Mittel angewiesen. Auch war die Rente nicht so gestaltet, dass sie sich an eine Inflation anpassen konnte.

Die Rentenversicherung so wie wir sie heute kennen wurde maßgeblich durch die Rentenreform im Jahr 1957 gestaltet.

Initiator der Reform war Konrad Adenauer.

Der Hauptgrund war das sehr starke Wirtschaftswachstum in den 50ern. Dadurch wurden die Löhne der Arbeiter stark angepasst und dadurch kam es wiederum zu Preissteigerungen.

Dies haben insbesondere die Rentner gespürt, und Altersarmut war ein verbreitetes Problem.

Um den Rentnern weiterhin eine vernünftige Rente zu bieten gab es also die Reform.

Ziel war es eine Rente zu schaffen die sich am durchschnittlichen Bruttoeinkommen und somit auch an Gehaltssteigerungen orientiert.

Zudem sollte die Altersrente nicht mehr nur ein Zuschuss sein, sondern man sollte mit ihr alleine seinen Lebensstandard halten können.

Seit dem gibt es zwei Kernelemente in der Deutschen Rentenversicherung, den Generationenvertrag und das Umlageverfahren.

Generationenvertrag bedeutet es gibt das Versprechen, dass wenn ich heute einzahle und die heutigen Rentner finanziere. Die Generationen nach mir, also unsere Kinder und Enkel, das selbe für mich machen. Umlageverfahren bedeutet, dass alles das was von den Arbeitnehmern und Arbeitgebern in die Rentenversicherung eingezahlt wird direkt wieder von den Rentnern entnommen wird.

Das bedeutet aber auch, es wird kein Kapital gebildet. Die Deutsche Rentenversicherung leitet das Geld quasi nur durch.

Jetzt stellt sich natürlich die Frage, wie viel von meinem Gehalt fließt denn in die gesetzliche Rente?

Die Höhe der Beiträge berechnet sich nach dem Bruttoeinkommen und werden zwischen Arbeitnehmer und Arbeitgeber geteilt.

Aktuell liegt der Beitragssatz bei 18,6%.

D.h. 9,3% entfallen auf den Arbeitnehmer und 9,3% auf den Arbeitgeber.

Das ganze einmal an einem Zahlenbeispiel verdeutlicht:

Ein Arbeitnehmer verdient 4000€ Brutto. 18,6% von den 4000€ sind 744€. D.h. er zahlt 372€ und sein Arbeitgeber ebenfalls 372€ in die gesetzliche Rente ein.

Jedoch muss man nicht in unbegrenzter Höhe einzahlen. Die Zahlungen sind begrenzt durch die Beitragsbemessungsgrenze.

Diese liegt im Jahr 2024 bei 7550€ monatlich. Das heißt, selbst wenn mein Bruttoeinkommen höher ist, müssen Beiträge nur bis zur Beitragsbemessungsgrenze gezahlt werden.

Das war die Grundlage, um die Beiträge zu bestimmen.

Aber was genau so spannend ist, ist die Berechnung der Rente. Auch das ist klar definiert.

Die Höhe der Rente berechnet sich mit der s.g. Rentenformel:

Höhe der Rente = EP * ZF * RAF * aRW

Die vier Faktoren der Formel sind die Entgeltpunkte, der Zugangsfaktor, der Rentenartfaktor und der aktuelle Rentenwert. Was steckt dahinter?

EP = Entgeltpunkte:

Die Entgeltpunkte geben das Verhältnis zwischen dem persönlichen Gehalt und dem Durchschnittsgehalt wieder.

Ist das jährliche Gehalt genau so hoch wie das Durchschnittsgehalt, dann erhält man einen Entgeltpunkt. Würde man das Doppelte vom Durchschnittsgehalt verdienen, würde man 2 Entgeltpunkte für jedes Jahr in dem dies so ist erhalten.

ZF = Zugangsfaktor:

Der Zugangsfaktor liegt bei 1, wenn man so lange arbeitet, bis man das gesetzlich festgelegte Rentenalter erreicht. Geht man früher in Rente, verringert sich der Zugangsfaktor und somit auch die Rente. Arbeite ich jedoch länger, als ich muss, dann ist der Faktor größer 1.

RAF = Rentenartfaktor:

Der Rentenartfaktor ist nie höher als 1. Je nach Grund für den Renteneintritt wird ein unterschiedlicher Rentenartfaktor zugewiesen. Wenn man beispielsweise wegen des Alters in Rente geht, dann liegt der Rentenartfaktor bei 1. Erhält man hingegen z.B. eine Witwenrente oder ist man erwerbsgemindert, dann ist der Rentenartfaktor kleiner 1.

aRW = aktueller Rentenwert:

Der aktuelle Rentenwert gibt an, wie viel ein Entgeltpunkt zum Zeitpunkt des Renteneintritts wert ist.

Das ganze an einem Zahlenbeispiel verdeutlicht:

Unser Beispielarbeitnehmer arbeitet 40 Jahre und verdient genau im Durchschnitt aller Deutschen. Nach 40 Jahren geht er mit dem gesetzlich festgelegten Rentenalter in Rente. Daraus ergeben sich folgende Werte:

EP = 40 (40 Jahre gearbeitet und für jedes Jahr einen Entgeltpunkt erhalten)

Er hat also genau 40 Entgeltpunkte gesammelt.

ZF = 1 (Eintritt in die Rente mit dem gesetzlich festgelegten Rentenalter)

Da er mit dem festgelegten Rentenalter in den Ruhestand geht, ist der Zugangsfaktor 1.

RAF = 1 (Rente wegen Alters)

Der Grund für den Renteneintritt ist das erreichen, des Alters. Daher ist der RentenArtFaktor ebenfalls 1.

aRW = 39,31€

Der letzte Faktor ist der aktuelleRentenWert, also der Wert eines Entgeltpunktes. Seit dem 01.07.2024 liegt der RentenWert bei 39,31 Euro.

Daraus ergibt sich folgende Gleichung:

Höhe der Rente = 40 (EP) * 1 (ZF) * 1 (RAF) * 39,31€ (aRW) = 1572,40€

D.h. in unserem Beispiel hat unser Arbeitnehmer 40 Jahre gearbeitet, exakt im Durchschnitt verdient und würde jetzt eine Rente i.H.v. 1572,40€ monatlich erhalten.

Insbesondere der Faktor des aktuellen Rentenwertes kann nachträglich verändert werden.

Dadurch hat die Deutsche Rentenversicherung die Möglichkeit, Anpassungen der Rente vorzunehmen. Das ist in der Vergangenheit auch schon passiert.

Steuern auf die gesetzliche Rentenversicherung

Die Beiträge für die gesetzliche Rente sind steuerlich relevant. Man unterscheidet hier zwischen der Ansparphase und der Entnahmephase.

In der Ansparphase dürfen die Beiträge, die in die gesetzliche Rente fließen, steuerlich geltend gemacht werden. Wie viel geltend gemacht werden darf, hängt von dem Jahr ab, in dem wir uns befinden.

Im Jahr 2005 ging es los mit 60% seiner Beiträge, die man geltend machen durfte. Ab dem Jahr 2023 liegt dieser Wert dauerhaft bei 100%.

Wie das Ganze konkret funktioniert einmal an einem Beispiel verdeutlicht:

Steuerklasse 1, Grenzsteuersatz 35%, jährliche Einzahlung in die gesetzliche Rente: 5000€

5000€ * 100% (Anteil der seid 2023 geltend gemacht werden darf) * 35% (Grenzsteuersatz) = 1750€ (Höhe der Steuererstattung)

In diesem Beispiel hätte wir eine jährliche Steuererstattung von 1750€ oder in Prozent ausgedrückt bekommt man 35% der eingezahlten Beiträge über die Steuererklärung zurück.

Hier gilt es natürlich die Höchstgrenzen zu beachten. Aktuell dürfen maximal 26.527,80€ steuerlich geltend gemacht werden.

Neben der Steuerersparnis in der Ansparphase muss man sich natürlich auch die Entnahmephase anschauen. Die Entnahmephase beginnt mit dem Renteneintritt also für gewöhnlich mit 67.

Die Rente, die man aus der gesetzlichen Rente erhält, muss man versteuern und zwar mit dem im Alter gültigen Steuersatz. Der Anteil, der versteuert werden muss, ist abhängig davon, wann man in Rente geht. Auch hier gibt es wie in der Ansparphase eine Staffelung.

2005 ging es los mit einem Anteil von 50% im Jahr 2024 sind wir bei 84%. Ab dann steigt der Anteil jedes Jahr um 1% bis im Jahr 2040 100% erreicht sind.

Wie hoch letztendlich die tatsächliche Steuer ist, die auf den steuerpflichtigen Anteil entfällt, ist abhängig von der Höhe der Rente. Hier sind nicht nur die Einnahmen aus der gesetzlichen Rente relevant, sondern zum Beispiel auch eventuelle Mieteinnahmen oder Renten aus einer Riester-Rente, Basisrente oder auch betrieblichen Altersvorsorge.

Genau wie im Erwerbsleben gilt, je mehr ich verdiene beziehungsweise je mehr Rente ich erhalte, desto höher ist auch mein Steuersatz.

Das ganze auch einmal an einem Beispiel verdeutlicht:

Jahr des Renteneintritts: 2040, Steuersatz im Alter: 20%, jährliche Auszahlung aus der gesetzlichen Rente: 5000€

5000€ * 100% (Anteil, der 2040 versteuert werden muss) * 20% (Steuersatz im Alter) = 1000€ (Höhe der steuerlichen Belastung)

Krankenversicherungsbeiträge auf die gesetzliche Rentenversicherung

Neben Steuern müssen auf die gesetzliche Rente Krankenversicherungs- und Pflegeversicherungsbeiträge gezahlt werden.

Die Höhe ist abhängig davon, ob man im Alter gesetzlich oder privat krankenversichert ist sowie ob man Kinder hat oder nicht.

Der folgenden Tabelle kann man die entsprechenden Beitragssätze entnehmen.

| Beitrag Krankenver-sicherung | Beitrag Pflegeversicherung ohne Kinder | Beitrag Pflegeversicherung mit Kindern | |

|---|---|---|---|

| Gesetzlich kranken-versichert | 7,3% | 3,4% | 3,05% |

| Privat kranken-versichert | individueller Beitrag | individueller Beitrag | individueller Beitrag |

Die in der Tabelle aufgeführten Zahlen sind die, die der Rentner tragen muss. Weitere 7,3% im Bereich der Krankenversicherungsbeiträge werden von der gesetzlichen Rentenversicherung übernommen.

Erhält man beispielsweise eine monatliche Rente von 1000€, ist gesetzlich krankenversichert und hat keine Kinder, zahlt man auf seine Rente 107€ (1000€ * (7,3% + 3,4%) ) Krankenversicherungs- und Pflegeversicherungsbeiträge.

Ist man hingegen privat krankenversichert, zahlt man den Beitrag, den man individuell mit seiner Versicherung vereinbart hat unabhängig davon, wie hoch die Renteneinkünfte sind.

Auch hier hat man Anspruch auf einen Zuschuss und zwar (wie beis gesetzlich krankenversicherten) auf 7,3% der gestlichen Rente.

Warum funktioniert das System nicht (mehr)?

Nachdem wir jetzt verstanden haben, wie die gesetzliche Rente funktioniert und wie die Ansprüche erworben werden, stellt sich die Frage:

Warum hat das in der Vergangenheit funktioniert und warum funktioniert es jetzt nicht mehr oder nur noch eingeschränkt. Und vor allem, wie wird sich das in Zukunft entwickeln?

Hauptgrund dafür ist der sogenannte demografische Wandel.

Wenn man von demografischem Wandel spricht, dann bedeutet es, dass es immer weniger junge Menschen gibt die in die Rentenversicherung einzahlen und immer mehr ältere, die aus dem Topf Geld nehmen.

Am besten lässt sich das anhand von Zahlen und an einer aussagekräftigen Grafik verstehen.

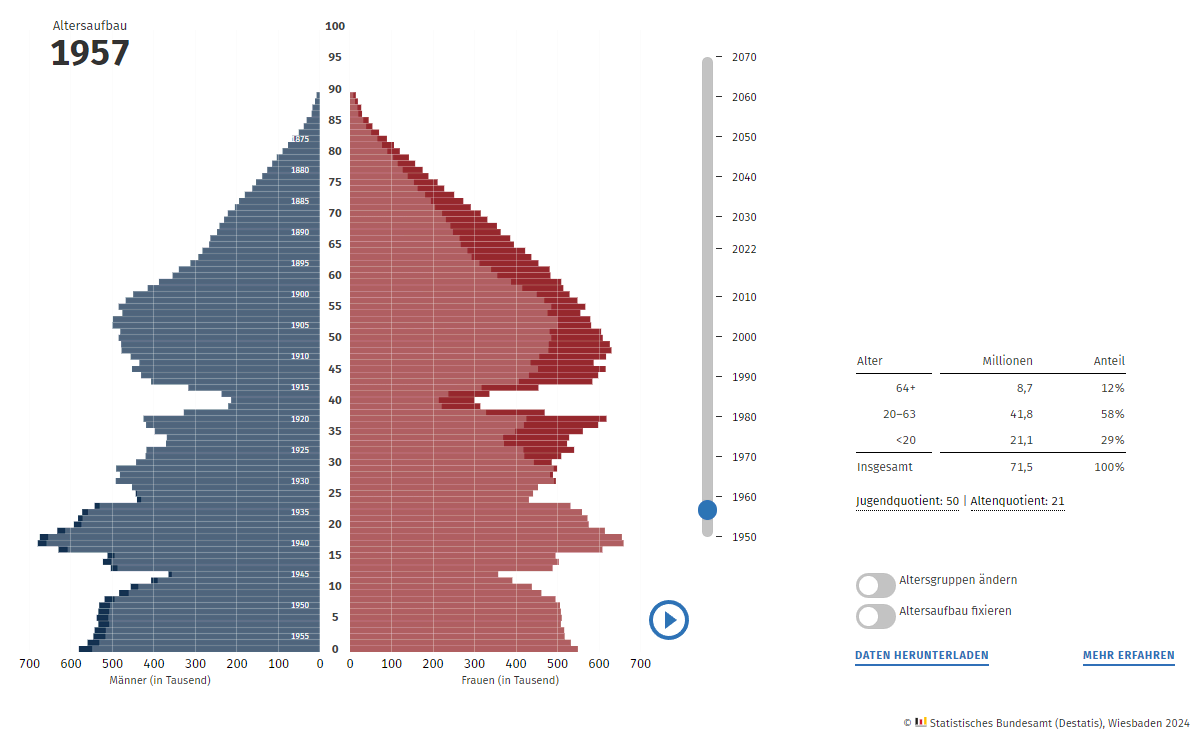

Hier siehst du die s.g. Bevölkerungspyramide aus dem Jahr 1957. Du erinnerst dich, das war das Jahr der Rentenreform.

Die Pyramide zeigt dir grafisch, wie sich die Bevölkerung in Deutschland nach den einzelnen Jahrgängen verteilt.

Für uns ist jetzt wichtig, die Grafik in drei Bereiche zu teilen.

Erstens, wie viele Kinder und Jugendliche gibt es, die in der Regel nicht oder kaum in die Rentenversicherung einzahlen.

Diese Personengruppe sieht man im unteren Teil der Grafik. Sie werden hier definiert als alle unter 20 Jahren.

Der zweite Bereich sind die Menschen im erwerbsfähigen Alter. Also alle die, die potenziell in die gesetzliche Rentenversicherung einzahlen können oder müssen. Die Altersspanne hier ist von 20 bis 64 Jahren.

Der dritte Bereich sind die Menschen die sich im Rentenalter befinden. Die nehmen in der Grafik den oberen Bereich ein. Das sind alle die 65 Jahre oder älter sind.

Spannend sind jetzt die absoluten Zahlen, die sieht man rechts. Im Jahr 1957 sahen die Zahlen wie folgt aus.

Kinder und Jugendliche haben 29% der Bevölkerung ausgemacht. Der Anteil der Erwerbstätigen lag bei 58% und der der Rentner bei 12%.

Wir sollten hier im Hinterkopf behalte, dass die gesetzliche Rente nach einem Umlageverfahren funktioniert.

Das bedeutet, die 58% der Erwerbstätigen zahlen in die Rentenversicherung ein und die 12% der Rentner werden dadurch unmittelbar finanziert.

Das ist ein Verhältnis, bei dem das System sehr gut funktioniert hat. Das heißt übersetzt, 4,83 Erwerbstätige haben einen Rentner finanziert.

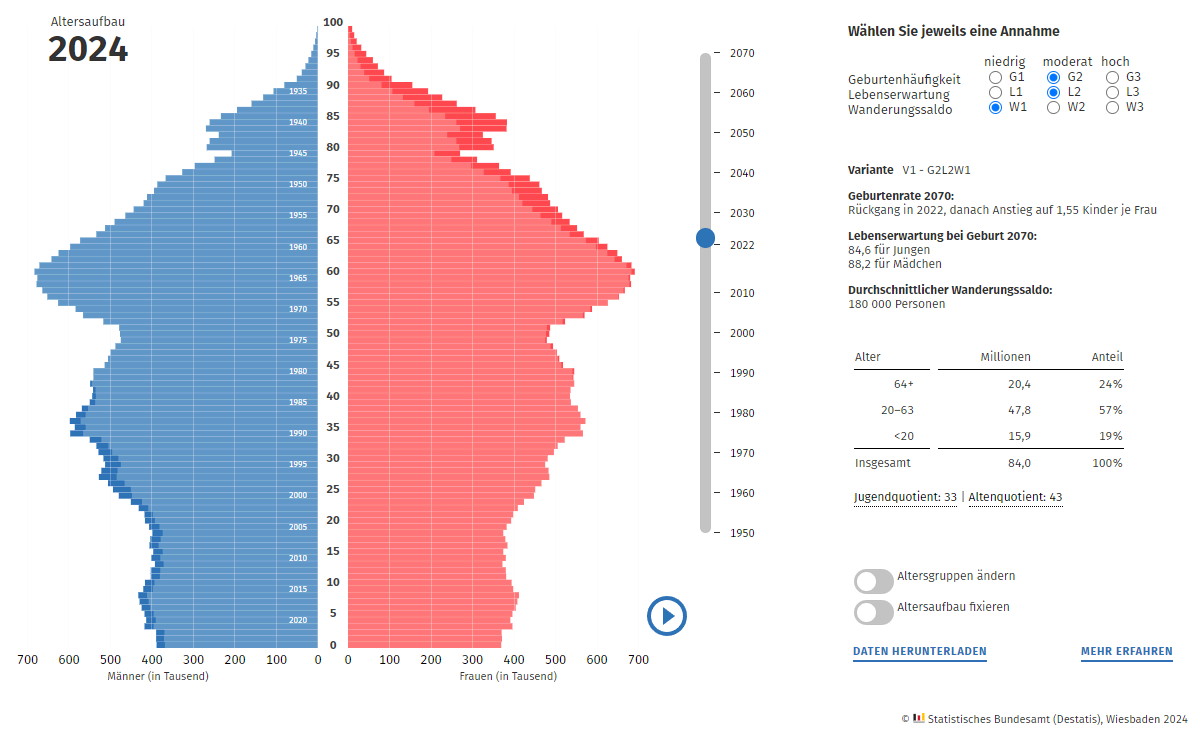

Springen wir nun in die Gegenwart:

Wie du siehst, hat sich das Aussehen der Pyramide verändert. Im Jahr 1957 gab es einen großen unteren Teil, der sich im Laufe der Jahre nach oben geschoben hat. Das sieht man auch sehr deutlich anhand der Zahlen in der rechten Tabelle.

Kinder und Jugendliche machen 2024 19% der Bevölkerung aus, das sind 10% weniger als 1957.

Die Gruppe der Erwerbstätigen macht heute 57% der Bevölkerung aus und ist im Grunde gleich geblieben, wenn man sie mit 1957 vergleicht.

Die Zahl der Rentner ist deutlich gestiegen, sie hat sich verdoppelt von ehemals 12% auf 24%.

Das heißt, die gleiche Anzahl an Erwerbstätigen muss die doppelte Anzahl an Rentnern finanzieren.

Drückt man das in einer Quote aus, müssen 2,37 Erwerbstätige nun einen Rentner finanzieren. 1957 waren es 4,83 Erwerbstätige die einen Rentner finanzieren mussten.

Dieses Verhältnis funktioniert noch irgendwie, aber führt auch heute schon zu Problemen. Die äußern sich in Altersarmut, die Zahlen dazu haben wir bereits gesehen.

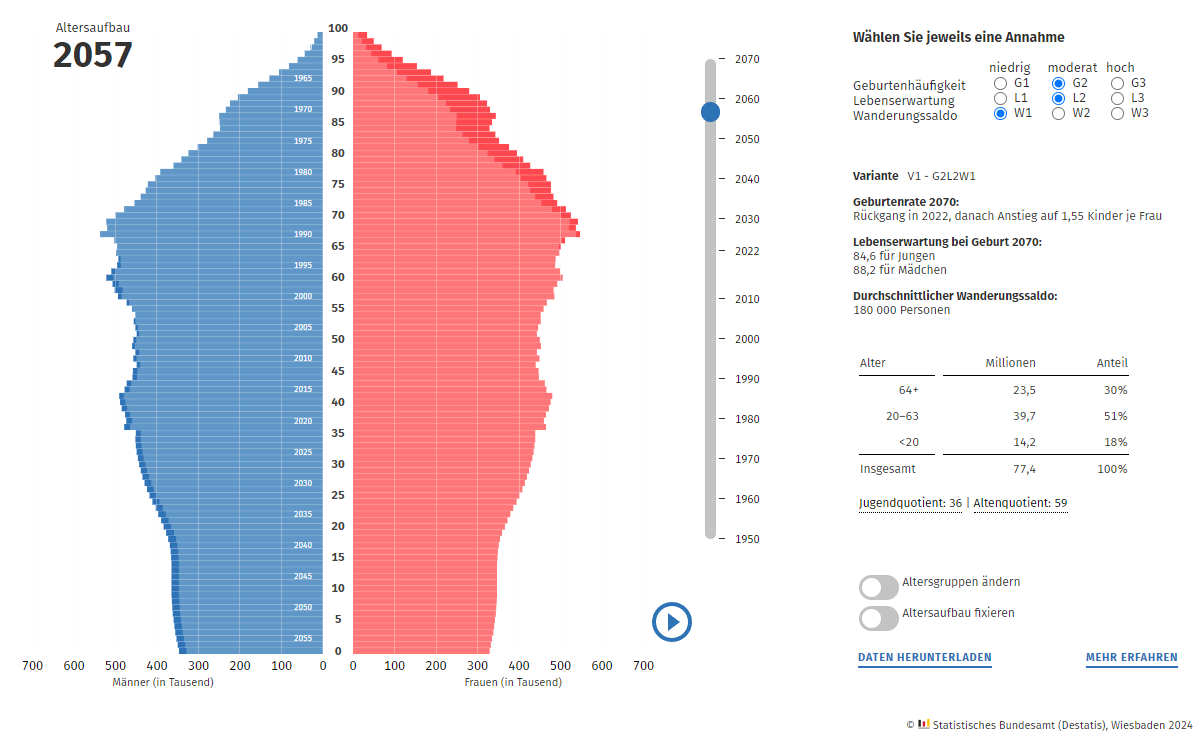

Jetzt schauen wir in die Zukunft und zwar ins Jahr 2057. Das Jahr haben wir nicht willkürlich gewählt, es sind nämlich genau 100 Jahre nach der Rentenreform.

Die Grafik zeigt auf der linken Seite wieder die Verteilung der Bevölkerung. Du siehst hier, dass der überwiegende Teil im oberen Bereich zu finden ist.

Interessant werden die Zahlen in der Tabelle rechts.

Kinder und Jugendliche machen immer noch 18% der Gesamtbevölkerung aus.

Die Anzahl der Erwerbsfähigen ist auf 51% gesunken. Die Zahl der Rentner ist auf 30% gestiegen.

Drückt man das nun wieder in einer Quote aus, müssen 1,7 Erwerbstätige nun einen Rentner finanzieren. 1957 waren es 4,83 und 2018 waren es 2,37 Erwerbstätige die einen Rentner finanzieren mussten.

Das ist ein Verhältnis, bei dem dieses System nicht funktionieren wird.

Was kann der Staat machen?

Was gibt es jetzt für Möglichkeiten vom Staat einzugreifen, unter der Voraussetzung, er will das System beibehalten.

Eine Möglichkeit wär, den Beitrag den man in die gesetzliche Rente zahlen muss zu erhöhen.

Das ist allerdings nur in einem begrenzten Rahmen möglich. Erhöhe ich die Beiträge, würge ich die Kaufkraft der Arbeitnehmer ab.

Eine weitere Möglichkeit, die der Staat hat, sind Zuschüsse in die Rentenversicherung in Form von Steuergeldern. Das passiert auch heute schon, der Staat hat im Jahr 2023 rund. 112 Mrd. Euro als Zuschuss zur DRV geleistet.

Auch das ist in der Zukunft möglich, aber auch nicht in unbegrenzter Höhe. Steuergelder, die dafür genutzt werden fehlen dann woanders, wie z.B. bei der Bildung, Infrastruktur oder anderen sozialen Bereichen.

Die dritte Möglichkeit ist die Reduzierung von Rentenauszahlungen. Das kann z.B. durch den aktuellen Rentenwert geschehen.

Kürzungen von Rentenzahlungen sind aber auch nicht unbegrenzt möglich. Ist die Rente zu gering, muss der Staat sie mit anderen Sozialleistungen wie Wohngeld, Aufstockung oder Sozialhilfe bezuschussen.

Du siehst, der Staat bzw. wir als Gesellschaft haben Möglichkeiten bei den vorhandenen Problemen gegenzusteuern. Jedoch sind diese Möglichkeiten begrenzt und teilweise schon ausgeschöpft.

Was heißt das für uns? Wenn wir im Alter nicht von einem System abhängig sein wollen das in der heutigen Version nicht funktionieren wird, dann muss ich privat vorsorgen und meine Altersvorsorge selbst in die Hand nehmen.

Allen ist bewusst, dass unsere Generation damit eine Doppelbelastung hat. Wir müssen in die DRV einzahlen und die heutigen Rentner finanzieren und zusätzlich eine eigene Vorsorge aufbauen damit wir im Alter gut leben können.

Wie das funktioniert, lernt man nicht in der Schule oder Uni. Auch die vorherigen Generationen können mir das nur bedingt vorleben, da es dieses Problem damals nicht gab.

Genau aus diesem Grund lernst du in den folgenden Kapiteln, wie Du deine Altersvorsorge selber in die Hand nehmen kannst.

Konkret bedeutet das, wir versetzen dich in die Lage, deine heutige Situation klar zu analysieren – Wo stehe ich, was habe ich bereits an Ansprüchen und wie groß ist meine individuelle Rentenlücke?

Wir zeigen Dir, was es für Finanzprodukte gibt, um die Lücke zu schließen und was die jeweiligen Vor- und Nachteile sind. Wir sprechen unter anderem über die Themen Immobilien, Versicherungen und Geldanlagen.

Wir schauen uns zudem steueroptimierte Strategien unter Berücksichtigung aller Wechselwirkungen der einzelnen Anlagemöglichkeiten an.