Kapitel 3: Rentenlücke berechnen

Nachdem wir im ersten Kapitel gelernt haben, das es unumgänglich ist, sich mit der privaten Altersvorsorge auseinanderzusetzen, werden wir uns in diesem Kapitel damit beschäftigen, was das genau für dich bedeutet.

Mithilfe dieses Kapitels wirst du in der Lage sein, deine individuelle Rentenlücke zu berechnen und somit den ersten und wichtigsten Schritt zur Schließung dieser Lücke gehen.

Denn nur wer weiß, was das Ziel kann eine sinnvolle Strategie zur Erreichung des Ziels aufstellen.

Was wir in diesem Kapitel behandeln

- Ermittlung der Wunschrente

- Ermittlung der bereits vorhandenen Ansprüche

- Berechnung der individuellen Rentenlücke

Wunschrente bestimmen

Bevor ich mich mit Dingen wie Produkten, Rendite, Volatilität und Risiko beschäftige, sollte ich mir als aller erstes einmal klar machen, wo ich überhaupt hin will.

Also welches Ziel verfolge ich mit meiner Altersvorsorge. Hier ist es nicht ausreichend zu sagen, dass ich im Alter gut leben will oder Ähnliches. Das ist natürlich das, wo drum es letztendlich geht, aber kein quantifizierbares Ziel.

Wenn ich aber eine Altersvorsorgestrategie entwickeln und umsetzen möchte, benötige ich ein konkretes Ziel.

Und im Rahmen der Altersvorsorge ist das die Höhe der Rente auch Wunschrente genannt.

Also das allerste, was ich machen muss, ist zu ermitteln, wie viel Rente ich später zur Verfügung haben möchte.

Was zunächst nach einer trivialen Frage klingt, wird schnell kompliziert. Woher weiß ich, wie hoch meine Ausgaben im Alter sind und wie mein Leben dann aussehen wird?

Wenn man nicht zufällig eine konkrete Zahl im Kopf hat, sollte man, um nicht schon an dieser Frage zu scheitern, es sich möglichst einfach machen.

D.h. wir lassen erste einmal Dinge wie Inflation und Steuern außen vor und gehen einfach von heutiger Kaufkraft aus.

Das vereinfacht die Sache schon einmal etwas.

Doch wissen an dieser Stelle viele immer noch nicht, mit welcher konkreten Zahl man rechnen soll.

Der einfachste Weg ist, sich an seinem aktuellen Nettoeinkommen zu orientieren.

Denn sofern ich mit meinem aktuellen Nettoeinkommen gut leben kann, ist es erst mal eine gute Annahme, das man mit diesem Betrag (wie gesagt Inflation lassen wir erst einmal außen vor) auch im Alter gut leben kann.

Also im Endeffekt ganz einfach. Angenommen, ich verdiene aktuell 2500€ netto, dann ist die Zielrente, mit der ich im folgenden rechne, ebenfalls 2500€.

Wichtig ist, dass dieser Wert nicht in Stein gemeißelt ist. Er kann und wird sich bei vielen im Laufe des Lebens verändern.

Doch nur mit einem konkreten Wert ist es überhaupt möglich, eine sinnvolle Strategie aufzubauen.

Es spricht aber natürlich nichts dagegen, diese Strategie von Zeit zu Zeit an neue Zielwerte anzupassen.

Da wir jetzt wissen, wie viel Rente wir im Alter zur Verfügung haben wollen stellt sich im nächsten Schritt die Frage, wie hoch ist den aktuell meine Rentenlücke?

Also wie viel müsste ich monatlich sparen um im Alter eine Rente in dieser Höhe zur Verfügung zuhaben.

Ansprüche ermitteln

Bevor wir ausrechen, wie hoch die Rentenlücke ist, müssen wir zunächst ermitteln, welche Rentenansprüche es bereits gibt.

Also was ist ggf. schon an Vermögen für das Alter aufgebaut.

Wie gehen wir hier am besten vor? Schauen wir uns einmal an, was üblicherweise Ansprüche sind, die existieren können:

Gesetzliche Ansprüche

- Gesetzlichen Rentenversicherung

- Berufsständische Versorgungswerke

- Pensionsansprüche als Beamte

Ansprüche aus Versicherungen

Ansprüche aus Anlagen am Kapitalmarkt

- ETFs

- Fonds

- Aktien

- Anleihen

- Sparkonten

Ansprüche aus Immobilien

- Eigene Immobilie

- Vermietete Immobilie

Im Folgenden schauen wir uns an, wie wir die genaue Zahl der bisherigen Ansprüche ermitteln. Dies werden wir so machen, dass die Zahlen so gestaltet sind, dass wir sie im nächsten Schritt im Altersvorsorge-Rechner benutzen und somit die Rentenlücke berechnen können.

Gesetzliche Ansprüche

Ansprüche aus der gesetzlichen Rente

Sofern ich als sozialversicherungspflichtige Person angestellt bin, zahle ich in aller Regel in die gesetzliche Rentenversicherung ein und erwerbe damit Ansprüche auf eine Rente im Alter.

Wie hoch meine Ansprüche aktuell und auch prognostiziert in der Zukunft sind, kann ich der sogenannten Renteninformation entnehmen.

Diese bekommt jeder, einmal im Jahr, der mindestens 60 Monate eingezahlt hat und mindestens 27 Jahre alt ist.

Sollte man diese Bedingungen noch nicht erfüllt haben, kann man die Daten auch direkt bei der gesetzlichen Rentenversicherung anfordern.

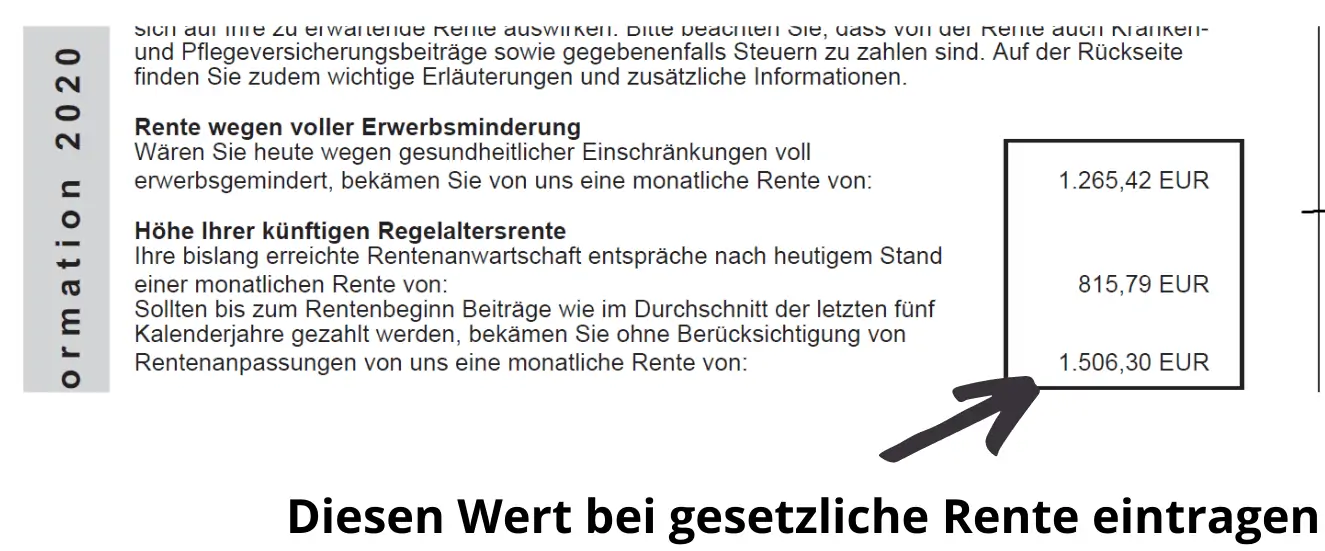

Das Dokument sieht wie folgt aus:

Wie man sieht gibt es drei prägnante Zaheln, die die wichtigsten im Dokument sind. Das ist ganz oben die Ansprüche auf eine Erwerbsminderungsrente bei voller Erwerbsunfähigkeit.

Das sind in der Mitte der bisher erworbene Anspruch. Der unterste Wert gibt an, wie hoch die Rente sein wird wenn man so verdient wie im Durchschnitt der letzten 5 Jahre.

Das ist auch der Wert, den wir für den Rechner später brauchen

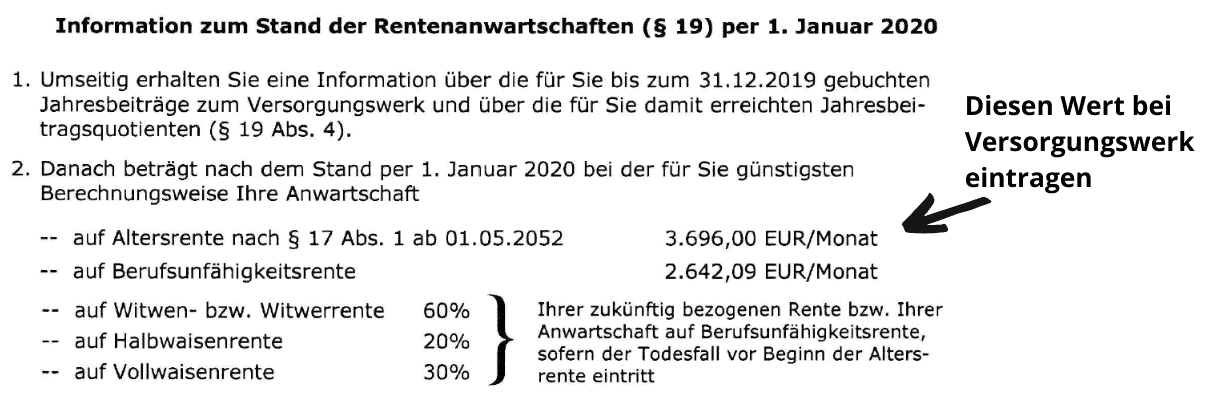

Ansprüche aus dem Versorgungswerk

Sofern du in einem berufsständischen Versorgungswerk bist, zahlst du nicht in die gesetzliche Rente ein, sondern in das entsprechende Versorgungswerk. Demzufolge erhältst du deine Rente aus dem Versorgungswerk.

Auch hier bekommst du jährlich eine Information über deine bisher aufgebauten Anwartschaften, die du in den Rechner übernehmen kannst.

Ansprüche aus Versicherungen

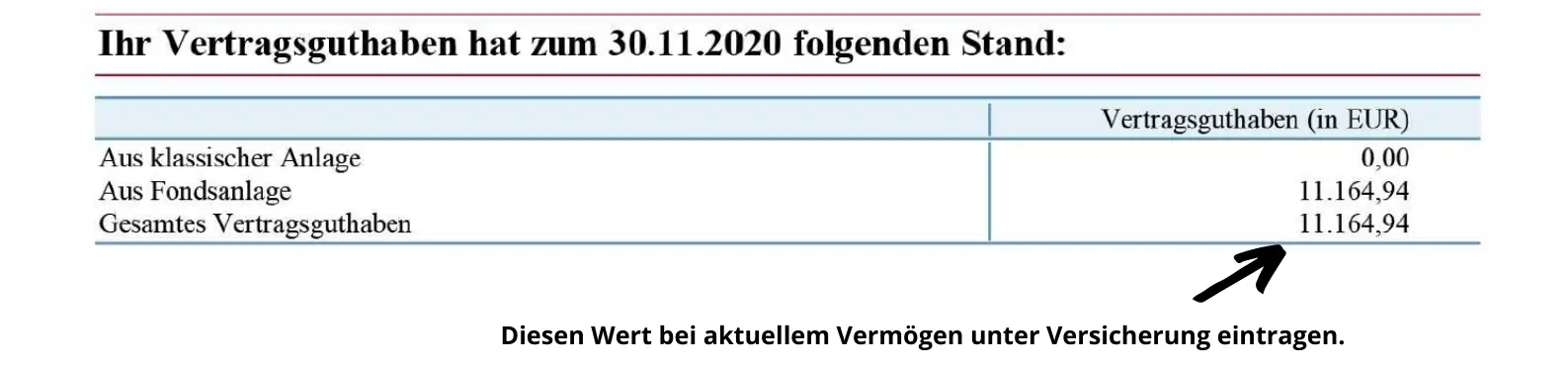

Sollte es bereits Versicherungen für die Altersvorsorge geben, sind dort auch bereits Ansprüche erworben worden, die wir in unserer Berechnung benötigen.

Hier sind zwei Werte wichtig. Zum einen wie viel zahle ich aktuell monatlich in meine Verträge und zum anderen wie hoch sind meine Rückkaufs- bzw. Vertragswerte. Die Rückkaufs – bzw. Vertragswerte geben an, wie viel bereits an Vermögen in den Verträgen vorhanden ist.

Während man den monatlichen Beitrag am einfachsten seinen Kontoauszügen entnehmen kann, entnimmt man den Wert für die Vertragswerte am besten den jährlichen Standmitteilungen, die man von der bzw. den Versicherungen per Post erhält.

Ein solches Dokument sieht bei allen Anbietern etwas anders aus. Grundsätzlich sollte es dem folgenden Dokument entsprechen.

Wichtig ist jetzt hier der angezeigte Wert bei Vertragsguthaben. Diesen und den Sparbeitrag brauchen wir für den Rechner.

Ansprüche aus Kapitalanlagen

Hat man bereits ein oder mehrere Depots und investiert in ETFs, Aktien oder ähnliches dann sind diese Werte wichtig für die Ermittlung der Ansprüche. Auch Sparkonten oder Sparbücher können mit berücksichtigt werden aber nur, wenn die Gelder darauf auch für die Altersvorsorge gedacht sind.

Welche Daten werden jetzt hier genau benötigt?

Wir benötigen den Wert, wie viel regelmäßig in die Depots oder Konten gespart wird (kann man wieder aus seinen Kontoauszügen entnehmen)und wie der aktuelle Depotstand bzw. Kontostand der Sparkontos ist.

Dieser Wert lässt sich einfach über einen Depot- bzw. Kontoauszug ermitteln. Also einfach in das betreffende Depot oder Konto einloggen und nachschauen.

Grundsätzlich sollte man hier darauf achten, dass man nur die Dinge berücksichtigt, die auch wirklich für die Altersvorsorge gedacht sind. Ein Tagesgeldkonto, auf dem der Notgroschen liegt, sollte nicht berücksichtigt werden.

Ansprüche aus Immobilien

Bei den Ansprüchen aus Immobilien gibt es zwei Varianten. Einmal eine Immobilie in der man selber wohnt und zum anderen eine Immobilie, die man vermietet.

Um den Rechner mit den notwendigen Daten zu befüllen werden im Bereich der Immobilien nur wenige Informationen benötigt.

Hier wird bei der eigenen Immobilie die Info benötigt, ob eine existiert oder nicht und bei einer fremdgenutzten Immobilie, wie hoch die monatlichen Mieteinnahmen sind.

Warum hier so wenig Daten benötigt werden erklären wir im Verlauf der Beschreibung des Rechners.

Der Altersvorsorgelücke berechnen

Nachdem wir jetzt wissen, wie hoch unsere Wunschrente ist und welche Ansprüche wir haben geht es im nächsten Schritt daran die aktuelle Rentenlücke auszurechnen.

Wir machen das Ganze mithilfe unseres Altersvorsorge-Rechners, den du hier siehst. Im folgenden erklären wird die einzelnen Variablen damit du genau weißt, wo was hinkommt und wie du mit dem Ergebnis arbeiten kannst.

Persönliche Daten

Eckdaten

Vorhandene Leistungen

Gesetzliche Versorgungssysteme

Versicherungen

Geldanlage

Immobilien

Ergebnisse

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Primär hat der Rechner drei Zielwerte, die ermittelt werden sollen:

- Wie hoch sind die Ansprüche, die du bisher erworben hast

- Wie viel Vermögen benötigst du, um die Wunschrente zu erreichen

- Und die wichtigste Information, wie viel musst du (zusätzlich) ab jetzt monatlich Sparen, um auf deine Wunschrente zu kommen

Gehen wir die einzelnen Felder einmal Schritt für Schritt durch.

Wunschrente

Trage hier deine Wunschrente ein.

Alter heute / Ruhestand / Rentenzahlung bis

- Gib hier dein aktuelles Alter an. Alternativ kannst du auch simulieren, wie sich die Werte verändern würden, wenn du erst später mit der Altersvorsorge startest. Gib dafür ein höheres Alter als dein tatsächliches an.

- Bei dem Wert Alter im Ruhestand haben wir als Vorgabe das Alter 67 gemacht. Dies ist üblicherweise das heutige Renteneintrittsalter.

- Das Alter bei "Rentenzahlung bis" gibt an, für wie lange das angesparte Vermögen reichen muss. Voreingestellt ist hier das Alter 92. Dabei handelt es sich um die durchschnittliche Lebenserwartung, die von vielen Versicherungen als Berechnungsgrundlage genommen wird.

Inflation

- Die Inflation hat große Auswirkungen auf die Berechnung der Rentenlücke. Bei einer Inflation von 2% halbiert sich beispielsweise alle 35 Jahre die Kaufkraft.

- Aus diesem Grund ist es wichtig, die Inflation mit in die Berechnung aufzunehmen. Es ergibt jedoch Sinn, hier nicht wild zu spekulieren, sondern sich auf historische Daten zu berufen.

- Über die letzten 20 Jahre hatten wir beispielsweise eine durchschnittliche Inflation von 1,74%

FragFina Tipp: Im Rechner eine Inflation von 1,5% nutzen

Wertentwicklung Ansparphase

Die Höhe der Wertentwicklung ist maßgeblich entscheidend dafür, wie hoch die notwendige monatliche Sparrate ausfällt. Je höher die Wertentwicklung (also die Verzinsung) ist, desto niedriger ist die benötigte Sparrate bzw. das benötigte Kapital.

Doch welchen Verzinsung nimmt jetzt hier am besten an? Die Höhe der Verzinsung ist abhängig davon, welche Anlageklassen man wählt und vor allem davon abhängig, wie viel Risiko man eingehen will.

Als Orientierung geben wir drei Wertentwicklungskorridore an, die die Realität gut abbilden. Die drei Bereiche unterscheiden sich vor allem durch das Risiko, dass man eingehen möchte:

- Defensiv (3% angenommene Rendite)

- Ausgewogen (5% angenommene Rendite)

- Offensiv (7% angenommene Rendite)

Je mehr Risiko man bereit ist einzugehen, desto größer ist auch die Wahrscheinlichkeit, eine höhere Rendite zu erzielen. Mehr Risiko ist aber keine Garantie für eine höhere Rendite. Wichtig ist es hier strategisch sinnvoll zu investieren.

Zusätzlich zu beachten ist, dass es sich bei der angegebenen Rendite um Nachkostenrenditen handelt. Es soll also das angegeben werden, was tatsächlich erwirtschaftet wird. Durch diesen Umstand sind automatisch die Kosten der jeweiligen Anlage mit berücksichtigt.

Wie man sieht, wird eine allgemeine Verzinsung erfasst und nicht eine separate Wertentwicklung für jede einzelne Anlage. In der Praxis wird es so sein, dass eine Anlage besser läuft und eine andere Anlage schlechter. Letztendlich entscheidend ist die Durchschnittsrendite über alle Anlagen hinweg. Diese bilden wir mit dem allgemeinen Feld der Wertentwicklung ab.

Wertentwicklung Entnahmephase

Die Wertentwicklung in der Entnahmephase gibt die Rendite an, die das aufgebaute Altersvermögen ab 67 erwirtschaftet. Vom Grundsatz funktioniert dies nach derselben Logik wie die Rendite in der Ansparphase. Je mehr Risiko man eingeht, desto höher ist die Renditechance.

Doch wie man sieht, sind die Renditen der Auswahlmöglichkeiten geringer. Dies liegt daran, dass man in der Auszahlungsphase grundsätzlich etwas konservativer aufgestellt sein sollte.

Hintergrund ist, dass wir jetzt an dem Punkt angekommen sind, an dem wir das Kapital tatsächlich benötigen. Zwar nicht alles auf einem Schlag, was auch der Grund dafür ist, warum man weiter investiert bleiben sollte. Jedoch wird jeden Monat ein kleiner Teil des Kapitals benötigt. Dieser muss liquide sein und sollte nicht zu extrem schwanken.

- Defensiv (2% angenommene Rendite)

- Ausgewogen (3% angenommene Rendite)

- Offensiv (4% angenommene Rendite)

Steuern und Sozialabgaben

Auch im Rentenalter müssen weiterhin Steuer- und Sozialabgaben gezahlt werden. Die Abgaben sind jedoch nicht pauschal über jede Renteneinkunftsart gleich, sondern unterscheiden sich stark je nach Einkunftsart.

Einkünfte aus einem Depot werden zum Beispiel anders besteuert als die Auszahlungen aus einer Riester-Rente.

Um diesen Part nicht zu kompliziert werden zu lassen, haben wir uns dazu entschlossen, hier mit Pauschalwerten zu arbeiten. Die Praxis hat gezeigt, dass man mit den pauschalen Werten die Realität annähernd genau abbilden kann.

Unserer Erfahrung nach bieten pauschal 20% für Steuer- und Sozialabgaben einen sehr guten Näherungswert für die meisten Szenarien.

Vorhandene Leistungen

- Trage wie zuvor beschrieben die vorhandenen Ansprüche ein

Du hast ja bereits gesehen, dass wir bei dem Thema Immobilie relativ wenige Daten benötige. Hier eine kurze Einordnung, warum das so ist.

Wir gehen hier davon aus, dass die Immobilie (egal ob selbst- oder fremdgenutzt) spätestens zum Renteneintritt abgezahlt ist.

Des weiteren geht man davon aus, dass die eigene Immobilie bis zum Ableben bewohnt und die fremdgenutzte Immobilie bis zum Ableben vermietet wird.

Aus diesem Grund wird bei einer vorhanden eigenen Immobilie pauschal 20% vom Vermögen, was für die Altersvorsorge benötigt wird, abgezogen. Da hier mit einer kalkulatorischen Miete gerechnet wird.

Bei der fremdgenutzten Immobilie spielt auch der tatsächliche Wert der Immobilie keine Rolle, da von lebenslangen Mieteinkünften ausgegangen wird und diese erst einmal unabhängig vom Wert der Immobilie sind.

Ergebnis des Rechners

Nach Eingabe aller relevanten Daten erhält man aus dem Rechner verschiedene Informationen.

Man erfährt, wie viel Vermögen bisher für die Altersvorsorge aufgebaut wurde und wie viel Vermögen noch zusätzlich aufgebaut werden muss, um auf die angestrebte Wunschrente zu kommen.

Neben diesen beiden Werten gibt der Rechner die benötigte monatliche Sparrate aus. D.h. man kann auf einen Blick sehen, was ab jetzt (bei den getätigten Angaben) monatlich gespart werden müsste, um auf die gewünschte Rente im Alter zu kommen.

Dabei sind drei Variablen entscheiden für die Höhe des Beitrags, der gespart werden muss:

- Rendite (Je höher die Rendite, desto weniger muss man sparen)

- Inflation (je höher die Inflation, desto mehr muss man sparen)

- Zeit (Je älter man ist, desto mehr muss man sparen)

Während man auf die Inflation keinen Einfluss hat, sind die anderen beiden Punkte beeinflussbar.

Zwar kann man nicht jünger werden, um so mehr Zeit zu bekommen. Was man aber machen kann, ist nicht unnötig länger zu warten.

Mit jedem Jahr, das man älter ist, wird mehr Kapital benötigt, um das Ziel zu erreichen (mach dich im Rechner einmal paar Jahre älter und du wirst sehen, wie die Auswirkungen sind).

Die Variable, auf die man am meisten Einfluss hat, ist die Rendite. Die Höhe der Rendite ist maßgeblich davon abhängig, in was man investiert. Welche Möglichkeiten es gibt, schauen wir uns im Verlauf dieses Kurses an.

Damit sind wir den ersten und wichtigsten Schritt gegangen. Wir wissen jetzt, was unser Ziel ist (Wunschrente) und wie viel wir monatlich sparen müssen, um unser Ziel zu erreichen.

In den folgenden Kapiteln werden wir uns detailliert mit den Möglichkeiten auseinandersetzten die es gibt, um die Lücke zu schließen.

Alle Anlageklassen haben Vor- und Nachteile und je nach den individuellen Präferenzen passt die eine Variante besser als die andere. Was für dich das richtige kannst du im Folgenden herausfinden.

Starten werden wir mit der Anlage am Kapitalmarkt.