Ratgeber Renteninformation 2026

Alles rund um die Renteninformation einfach und verständlich erklärt

Was steht eigentlich in der Renteninformation? Wie lese ich meine Renteninformation richtig? Wie viel Rente bekomme ich später? Wird meine Rente im Alter angepasst?

Jedes Jahr erhält man eine neue Renteninformation. Doch was die ganzen Zahlen genau bedeuten, wissen die wenigsten. Darum erfährst du alles rund um die Renteninformation in diesem Ratgeber.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

Was ist die Renteninformation

Wer erhält die Renteninformation

Wo finde ich was

Zeitpunkt des Rentenbeginns

KV - und Pflegebeiträge

Zukünftige Steuerzahlungen

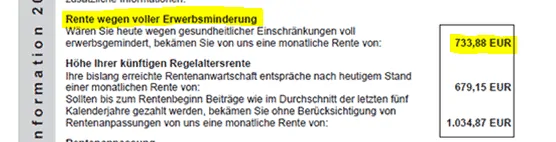

Ansprüche bei Erwerbsminderung

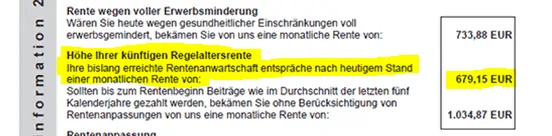

Erworbene Rentenansprüche

Zukünftige Rentenansprüche

Zusätzlicher Vorsorgebedarf

Inflation in der Renteninformation

Renteninfo vs. Rentenbescheid

Das wichtigste in Kürze:

Die Renteninformation ist deine jährliche Übersicht über deine Ansprüche bei der gesetzlichen Rentenversicherung. Die Werte interpretieren zu können ist wichtig, um einschätzen zu können, wie hoch die eigene Rente später sein wird.

- Die erste Renteninformation erhält man, wenn man mindestens 60 Monate eingezahlt hat und 27 Jahre alt ist.

- In der Renteninformation findet man die aktuellen und die prognostizierten Rentenansprüche.

- Neben den Rentenansprüchen findet man in der Renteninformation die Höhe der Ansprüche auf die Erwerbsminderungsrente.

Was ist die Renteninformation?

Die Renteninformation ist das jährliche Schreiben der deutschen Rentenversicherung, das über die bisher erworbenen und zukünftig prognostizieren Rentenansprüche informiert.

Die Renteninformation beinhaltet dabei die aktuell erworbenen Ansprüche, die prognostizierten Ansprüche, wenn man so weiter verdienen würde wie die letzten fünf Jahre und die Höhe der Ansprüche aus der Erwerbsminderungsrente.

Wer bekommt eine Renteninformation?

Eine Renteninformation erhält jeder, der mindestens 60 Monate in die gesetzliche Rentenversicherung eingezahlt hat und mindestens 27 Jahre alt ist. Dabei ist es egal, ob man angestellt ist und Pflichtbeiträge einzahlt oder als selbstständiger freiwillige Zahlungen leistet.

Nachdem man die Renteninformation das erste Mal erhalten hat, bekommt man jedes Jahr eine neue Information mit den aktualisierten Werten.

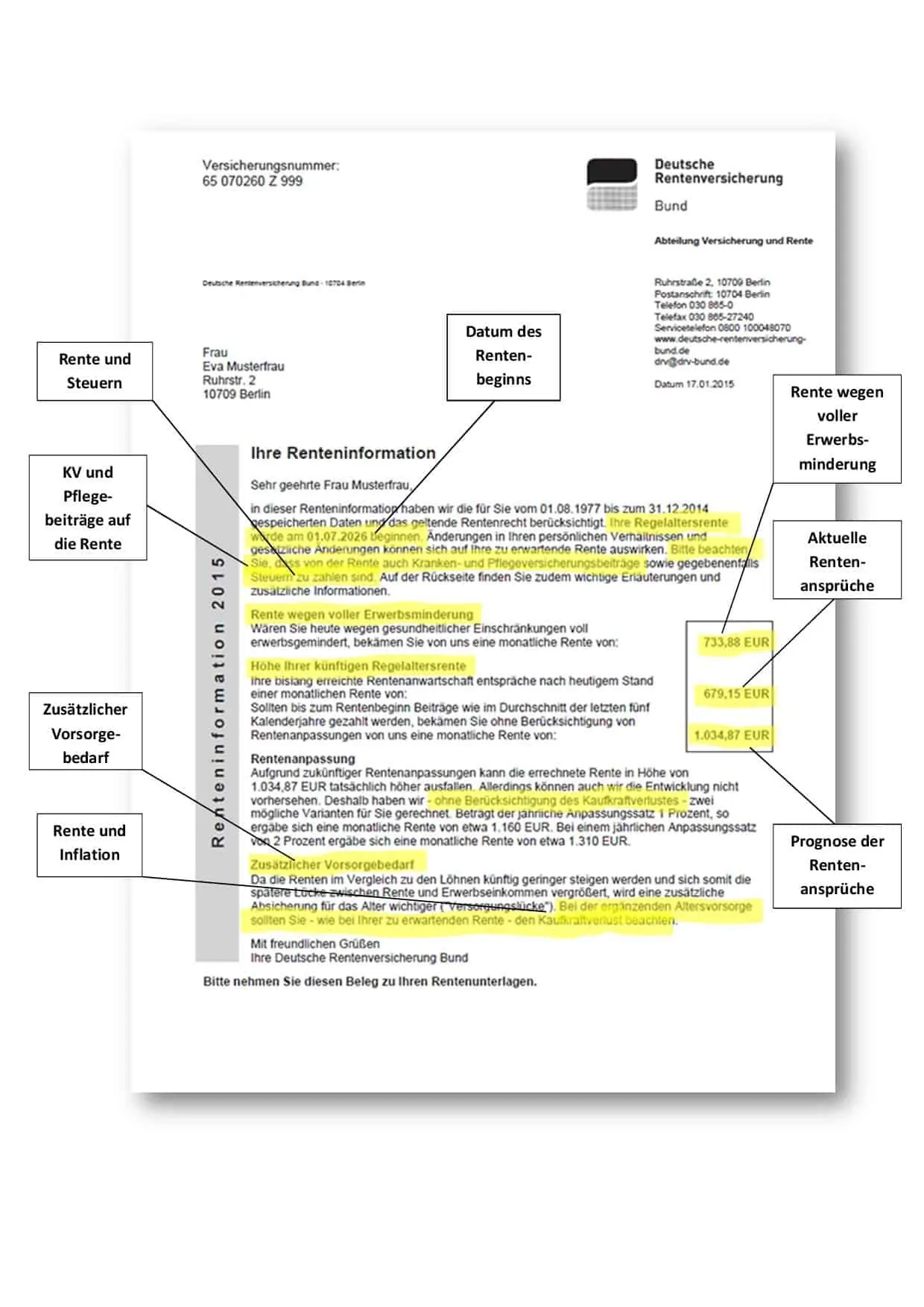

Wo finde ich was in der Renteninformation?

Quelle: Deutsche Rentenversicherung, Muster und Erklärung der Renteninformation

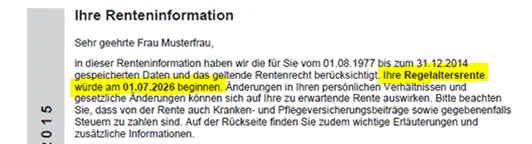

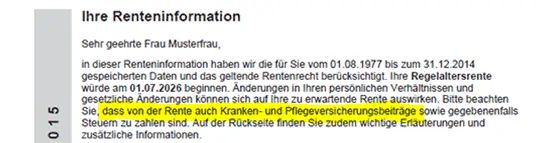

Was ist der Zeitpunkt des Rentenbeginns?

Der Zeitpunkt des Rentenbeginns gibt an, zu welchem Zeitpunkt man ohne Abschläge, also zur so genannten Regelaltersrente, in Rente gehen kann. Der Zeitpunkt ist abhängig vom Geburtsjahr, kann sich aber gegebenenfalls durch Gesetzesanpassungen noch verändern.

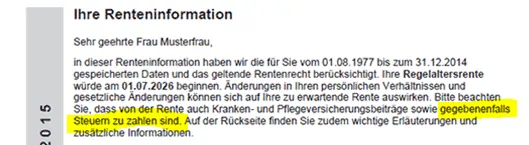

Was sind Kranken- und Pflegeversicherungsbeiträge in der Renteninformation?

In der Renteninformation wird darauf hingewiesen, dass auf die Rente Kranken- und Pflegeversicherungsbeiträge gezahlt werden müssen. Die Höhe der Beiträge ist abhängig vom Status der Krankenversicherung im Alter. Man unterscheidet zwischen Pflichtmitgliedern der KVdR (Krankenversicherung der Rentner)freiwillig versicherten und privat versicherten.

Mitglieder der KVdR (Krankenversicherung der Rentner)

Mitglied der KVdR ist, wer in der zweiten Hälfte seines Erwerbslebens mindesten 90% der Zeit gesetzlich versichert war.

Als Mitglied der KVdR müssen lediglich auf die gesetzliche Rente Krankenversicherungsbeiträge in Höhe von 7,3% und auf Versorgungsbezüge (zu Versorgungsbezüge gehören: Betriebsrenten, Renten aus Versorgungswerken, betrieblich abgeschlossene Riester-Renten und Beamtenpensionen) sowie Erwerbseinkommen Beiträge in Höhe von 14,6% gezahlt werden.

| KVdR | Beitragspflicht | Beitragssatz |

|---|---|---|

| Gesetzliche Rente | ja | 7,3% |

| Erwerbseinkommen | ja | 14,6% |

| Versorgungsbezüge | ja | 14,6% |

| Zinsen auf Kapitalanlagen | nein | - |

| Mieteinnahmen | nein | - |

| Private Renten | nein | - |

Zu Versorgungsbezüge gehören: Betriebsrenten, Renten aus Versorgungswerken, betrieblich abgeschlossene Riester-Renten und Beamtenpensionen

| Freiwillig gesetzl. versichert | Beitragspflicht | Beitragssatz |

|---|---|---|

| Gesetzliche Rente | ja | 7,3% |

| Erwerbseinkommen | ja | 14,6% |

| Versorgungsbezüge | ja | 14,6% |

| Zinsen auf Kapitalanlagen | ja | 14,6% |

| Mieteinnahmen | ja | 14% |

| Private Renten | ja | 14% |

Zu Versorgungsbezüge gehören: Betriebsrenten, Renten aus Versorgungswerken, betrieblich abgeschlossene Riester-Renten und Beamtenpensionen

Freiwillig gesetzlich versichert

Freiwillig gesetzlich versichert ist, wer mehr als 90% der zweiten Hälfte seines Erwerbslebens nicht gesetzlich versichert war und auch nicht privat versichert ist.

Wer in der Rente gesetzlich freiwillig versichert ist, muss auf alle Einkommensarten Kranken- und Pflegeversicherungsbeiträge bezahlen. Im Gegensatz zur KVdR müssen auch auf private Renten, Zinseinnahmen und Mieteinnahmen Beiträge bezahlt werden. Der Beitragssatz liegt hier bei 14%.

Privat krankenversichert im Alter

Privat krankenversichert im Alter ist, wer weder pflichtversichert in der KVdR noch freiwillig gesetzlich versichert ist. Wer im Alter privat krankenversichert ist, zahlt keinen prozentualen Anteil auf seine verschiedenen Einkommensquellen, sondern einen festen Beitrag, der unabhängig vom Einkommen ist.

Die Höhe des Beitrags richtet sich lediglich nach den versicherten Konditionen und ist individuell zwischen Versicherung und Versichertem vereinbart.

Was sind zukünftige Steuerzahlungen in der Renteninformation?

In der Renteninformation findet man den Hinweis, dass auf die Rente, die man später erhält Steuern zu zahlen sind. Ob man Steuern zahlen muss und wie hoch diese ausfallen, hängt von zwei Faktoren ab. Ein Faktor ist das Jahr, in dem man in Rente geht. Wer im Jahr 2025 in Rente geht, muss 85% seiner Rente versteuern. Dieser Wert steigt ab dann jedes Jahr um 1%, sodass ab dem Jahr 2040 in Rente geht 100% seiner Rente versteuern muss.

| Einkommensart | Höhe der Besteuerung |

|---|---|

| Gesetzliche Rente, Versorgungswerke, Rürup-Rente | 100% |

| Riesterrente, betriebliche Altersvorsorge | 100% |

| Private Rentenversicherung | Besteuerung mit dem Etragsanteil 17% |

| Zinsen auf Geldanlagen | 25% |

| Mieteinnahmen | 100% |

Zu Versorgungsbezüge gehören: Betriebsrenten, Renten aus Versorgungswerken, betrieblich abgeschlossene Riester-Renten und Beamtenpensionen

Wenn ich beispielsweise 500€ monatlich aus einer Riester-Rente erhalte und mein individueller Steuersatz bei 20% liegt sähe die Rechnung wie folgt aus:

500€ * 100% *20% = 100€

D.h. in diesem Beispiel fallen 100€ an Steuern an.

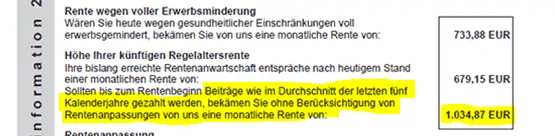

Was sind die Rentenansprüche im Falle der vollen Erwerbsminderungsrente

Eine volle Erwerbsminderungsrente erhält man, wenn man aus gesundheitlichen Gründen nicht mehr in der Lage ist, irgendeinen Job länger als 3 Stunden täglich auszuführen.

Der Wert in der Renteninformation gibt an, wie hoch in diesem Fall die Rente wäre, die man aus der gesetzlichen Rentenversicherung erhält. Weitere Informationen rund um das Thema Erwerbsminderung und Berufsfähigkeit findest du in unserem Ratgeber zur Berufsunfähigkeitsversicherung.

Was sind die derzeit erworbenen Ansprüche auf eine Altersrente?

Die zweite der drei Zahlen gibt an, wie hoch die aktuell erworbenen Rentenansprüche sind. Wenn man jetzt den Zeitpunkt der Regelaltersrente erreicht hätte, würde man diesen Betrag monatlich als Bruttorente erhalten. Der Wert berechnet sich aus verschiedenen Faktoren. Dazu gehören untern anderem die bisher eingezahlten Beiträge.

Wenn du genau wissen willst, wie sich die Rente berechnet, findest du die Antworten dazu in unserem Ratgeber zur gesetzlichen Rentenversicherung.

Was sind die hochgerechneten Rentenansprüche?

Neben den bereits erworbenen Ansprüchen gibt die dritte Zahl eine prognostizierte beziehungsweise hochgerechnete Rente an. Hochgerechnet wird anhand der Durchschnittseinzahlungen der letzten 5 Jahre.

Das heißt, es wird so getan, als würde ab jetzt bis zum Renteneintrittsalter so weiter eingezahlt werden wie im Durchschnitt der letzten 5 Jahre. Dieser Wert hilft schon einmal als erste Orientierung, wie viel man später aus der gesetzlichen Rente erhalten wird.

Was ist der zusätzliche Vorsorgebedarf?

In der Renteninformation wird darauf hingewiesen, dass zukünftig die Renten weniger stark steigen werden als die Löhne. Somit wird das Gefälle zwischen Einkommen und der Rente immer größer. Deshalb kommt man nicht drumherum, sich mit dem Thema der privaten Altersvorsorge auseinanderzusetzen, um diese Lücke zu schließen.

Wie hoch die individuelle Lücke ist kannst du mithilfe unsererers Altersvorsorge-Rechner berechnen.

Was ist die Inflation in der Renteninformation?

In der Renteninformation wird darauf hingewiesen, dass der Kaufkraftverlust zu beachten ist. Der Kaufkraftverlust kommt durch die Inflation zustande. Er bewirkt, dass man von derselben Menge Geld weniger Waren kaufen kann.

Bei den Werten in der Renteninformation handelt es sich meist um Werte, die erst weit in der Zukunft relevant werden. Aus diesem Grund ist es besonders wichtig, die Inflation zu beachten. Je länger die Zeit bis zur Rente ist, desto höher ist die indirekte "Geldentwertung" durch die Inflation.

Könnte man heute noch alle Rechnungen mit den prognostizierten Werten aus der Renteninformation bezahlen, kann man das in 20 Jahren nicht mehr, da das Geld nur noch ca. die Hälfte wert ist.

Was ist der Unterschied zwischen der Renteninformation und dem Rentenbescheid?

Die Begriffe Renteninformation und Rentenbescheid werden häufig synonym verwendet, bedeuten aber etwas völlig anderes. Die Renteninformation informiert darüber, wie hoch die aktuellen beziehungsweise die zukünftig prognostizierten Rentenansprüche sind. Man erhält diesen in seinem Erwerbsleben.

Der Rentenbescheid hingegen erhält man erst am Ende seines Arbeitslebens. Der Rentenbescheid gibt Auskunft darüber, wie hoch die tatsächliche Rente ausfällt.

Quellenangabe

Autor: Benjamin de Groot

Verbraucherzentrale: Krankenversicherung der Rentner: So versichern Sie sich im Ruhestand, www.verbraucherzentrale.de (Abruf 01.2026)

DRV: Muster und Erklärung der Renteninformation, www.deutsche-rentenversicherung.de (Abruf: 01.2026)

DRV: Besteuerung der Rente, www.deutsche-rentenversicherung.de (Abruf 01.2026)