ETF-Nettopolice

Alles rund um die ETF-Nettopolice einfach und verständlich erklärt

Eine ETF-Nettopolice verbindet die Kosten- und Effizienzvorteile eines ETF mit den Kosten- und häufig auch Steuervorteilen einer Nettopolice.

Erfahre in diesem Ratgeber alles, was du zu diesem Thema wissen solltest. Angefangen von was eine ETF-Nettopolice genau ist, wer diese anbietet und aus welchen ETFs man am Markt wählen kann?

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF-Nettopolicen Vergleich 2026 ist verfügbar!

Das wichtigste in Kürze:

- Eine Nettopolice ist eine Altersvorsorge im Versicherungsmantel ohne Abschluss und Vertriebskosten

- Die ETF-Nettopolice bezeichnet eine besondere Art der Nettopolice, bei der die Geldanlage im Rahmen des Vertrags ausschließlich in ETFs vorgenommen wird

- Die Möglichkeiten aus ETFs auszuwählen, sind groß. Weit über 300 verschiedene ETFs stehen dem Anleger im Rahmen von Nettopolicen zur Verfügung

Was ist eine ETF-Nettopolice?

Bei der ETF-Nettopolice handelt es sich Nettopolice, bei der das Investment in einen oder mehere ETFs stattfindet. Eine Nettopolice ist eine Altersvorsorge im Versicherungsmantel (im Rahmen des 3 Schichten-Modells) ohne Abschlussprovisionen.

Bei einer ETF-Nettopolice kann man aus folgenden Varianten wählen:

Die Varianten unterscheiden sich maßgeblich in den Bereichen Flexibilität und steuerliche Behandlung.

Wenn du dich noch einmal detailliert zum Thema ETF bzw. der Nettopolice informieren willst kannst du das in unserem Ratgeber zu ETFs und unserem Ratgeber zur Nettopolice machen.

Alternativ findest du hier in dem Video das wichtigste zur Nettopolice erklärt:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie funtioniert Geldanlage in einer ETF-Nettopolice?

Bei einer Nettopolice handelt es sich um eine Altersvorsorge (3 Schichten-Modell der Altersvorsorge) im Versicherungsmantel. Hier zahlt man regelmäßig (bspw. monatlich), einmalig oder auch in einer Mischung daraus Beiträge in der gewünschten Höhe ein

Diese Beiträge werden dann in einen oder mehre ETFs investiert, die man sich aus dem Portfolio der von der Versicherung angebotenen ETFs aussuchen kann. Man kann hier nicht nur die ETFs wählen, sondern auch die prozentuale Zusammensetzung. Also zum Beispiel 60% in ETF A und 40% in ETF B investieren.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließenWer bietet eine ETF-Nettopolice an?

Die meisten Anbieter, die eine Nettopolice anbieten, bieten auch als Anlagemöglichkeit ETFs an. Jedoch nicht alle. Im Folgenden listen wir nur die Anbieter auf, die auch ETFs im Portfolio haben, mit der Anzahl der angebotenen ETFs.

| Anbieter | Anzahl ETFs |

|---|---|

| myLife | 1126 |

| Alte Leipzgier | 84 |

| Swiss Life | 73 |

| LV 1871 | 57 |

| Condor | 56 |

| PrismaLife | 49 |

| Vokswohlbund | 44 |

| ERGO | 33 |

| Continentale | 31 |

| Münchener Verein | 28 |

| Die Bayerische | 26 |

| Interrisk | 24 |

| Standard Life | 18 |

| Inter | 14 |

Hinweis: Bei der Anbieterliste wurden lediglich die Anbieter berücksichtigt, die wir aktuell über unseren Abwicklungspartner anbieten können. Dies stellt nicht den gesamten Markt dar, sollte nach unserer Recherche jedoch ca. 90% des Marktes abdecken. Die Daten sind vom Stand Januar 2026.

Weitere Informationen rund um die unterschiedlichen Anbieter am Markt findest du in unserem aktuellen Nettopolicen Test.

Aus welchen ETFs kann man wählen (ETF-Liste)?

Bei den Anbietern von Nettopolicen kann man aus einer Vielzahl von unterschiedlichen ETFs auswählen. In Summe sind dies über 300.

Du findest hier eine Übersicht von ETFs die angeboten werden und bei welcher Versicherung bzw. welchen Versicherungen es diese gibt. Klick einfach auf die Liste und du kannst dir deinen Wunsch ETF raussuchen.

| ETF Name | ISIN | Risikoindikator (SRI) | Verfügbare Versicherungen |

|---|

Hinweis: Bei der ETF-Liste wurden lediglich die Anbieter berücksichtigt, die wir aktuell über unseren Abwicklungspartner anbieten können. Dies stellt nicht den gesamten Markt dar. Des Weiteren ändern sich die Zusammensetzung der angebotenen ETFs bei den Versicherungen regelmäßig. Wir verweisen hier auf den Stand vom April 2025. Bei der MyLife handelt es sich um die ETF-Auswahl des Tarifs Fonds Rente.

Welche ETFs sollte man wählen?

Die konkrete Auswahl solle immer abhängig von den individuellen Präferenzen und der persönlichen Risikoneigung sein. Auch die Frage, was es bereits für andere Investments gibt, sollte bei der Entscheidung eine Rolle spielen.

Damit sich dem Ganzen einmal annähern kann, haben wir im folgenden einige Beispiel in Form von Musterportfolios erstellt. Der Fokus liegt hier vor allem auf einer breiten (weltweiten) Diversifikation und kann als Ideengrundlage für dein eigenes Portfolio dienen.

Disclaimer: Die vorgestellten Musterportfolios dienen lediglich als Beispiele zur Veranschaulichung verschiedener Anlageansätze und zur Unterstützung bei der Gestaltung eines eigenen Portfolios. Es handelt sich hierbei nicht um Anlagempfehlungen. Die Wahl des eigenen Portfolios sollte stets auf den individuellen Präferenzen, der persönlichen Risikoneigung und den finanziellen Zielen basieren.

Ein ETF-Portfolio

Die simpelste Variante, ein weltweit gestreutes Portfolio abzubilden, geht mit dem sogenannten Ein-ETF-Portfolio. Dabei wird in einen All-World ETF investiert, der wie der Name schon sagt mehr oder weniger die gesamte Welt abdeckt.

Der Vanguard FTSE All-World UCITS ETF umfasst beispielsweise über 3900 Unternehmen, die über die ganze Welt verteilt sind.

| ETF-Name | TER |

|---|---|

| Vanguard FTSE All-World UCITS ETF | 0,22% |

Lazy Portfolio

Eine bekannte und trotzdem sehr simple und beliebte Portfoliovariante ist die Zusammensetzung eines MSCI World und eines Emerging Markets ETF. Man spricht hier auch vom 70/30 oder auch Lazy Portfolio.

Dieser Ansatz hat die Idee, den MSCI World ETF um den Part zu ergänzen, der dort fehlt und zwar die sogenannten Schwellenländer.

Diese können über einen Emerging Markets ETF abgedeckt werden, womit sich eine weltweite Abdeckung von ungefähr 85% ergibt.

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 70% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 30% |

Lazy Portfolio + Europa

Eine Variante des Lazy Portfolios ist die Ergänzung der bereits genannten zwei ETFs durch einen Europa ETF. Hintergrund ist, dass der MSCI World einen relativ großen Anteil in den USA hat.

Möchte man diesen Anteil reduzieren bzw. etwas gleichgewichteter verteilen, kann man einen Europa ETF mit hinzunehmen. Das Ganze könnte dann wie folgt aussehen:

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 30% |

| iShares STOXX Europe 600 ETF | 0,20% | 20% |

Pantoffel Portfolio

Das so genannte Pantoffel Portfolio wurde von der Zeitschrift Finanztest entwickelt und hat die Idee, langfristig bequem und ohne großen Aufwand Vermögensaufbau zu betreiben.

Von diesem Portfolio gibt es drei Varianten: Offensiv, ausgewogen und defensiv.

Offensiv

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 60% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 40% |

Ausgewogen

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 50% |

Defensiv

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 20% |

| Invesco EuroMTS Cash 3 Months UCITS ETF | 0,09% | 80% |

Weltportfolio plus

Dieses Portfolio hat, wie die anderen Musterportfolios auch, einen weltweiten Investmentansatz. Ergänzend wird hier, ähnlich wie beim Lazy + Europa Portfolio Emerging Markets und Europa beigemischt.

Weitergehend und um ein wenig Volatilität rauszunehmen wird in einen weltweiten Staatsanleihen-ETF und zusätzlich um das Thema Tech etwas überzugewichten in den Nasdaq-100 investiert.

| ETF-Name | TER | Gewichtung |

|---|---|---|

| iShares Core MSCI World UCITS | 0,20% | 50% |

| iShares MSCI Emerging Markets UCITS ETF | 0,18% | 10% |

| iShares STOXX Nasdaq-100 | 0,31% | 10% |

| iShares Core MSCI Europe | 0,12% | 10% |

| Xtrackers MSCI Europe Small Cap | 0,30% | 10% |

| iShares Global Government Bond | 0,20% | 10% |

Kann man das Investment ändern?

Im Laufe der Anlagedauer kann immer wieder mal die Situation eintreten, dass man sein Investment anpassen oder ändern möchte. Sei es, dass sich grundlegende Marktmechanismen geändert haben oder auch die persönliche Risikoneigung nicht mehr dieselbe ist.

Aus diesem Grund stellt sich natürlich die Frage, ob man bei einer ETF-Nettopolice die Möglichkeit hat, sein Investment über die Laufzeit anzupassen?

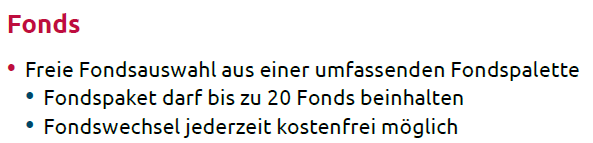

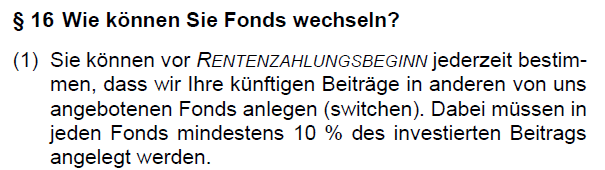

Bei einer ETF-Nettopolice ist der Wechsel der Geldanlage und deren Zusammensetzung jederzeit möglich. Eine Definition kann dann beispielsweise so aussehen:

Oder so:

Die Regelungen sind zwar nicht bei jeder Versicherung gleich, doch in der Regel kann man häufig genug das Investment anpassen und auch eine ausreichend hohe Anzahl an unterschiedlichen ETFs kombinieren.

Bester Anbieter für eine ETF-Nettopolice

Wenn ich meine Altersvorsorge oder einen Teil davon über eine Nettopolice abbilden möchte stellt sich natürlich die Frage welcher der passenden Anbieter dafür ist.

Bei uns findest du zu allen drei Varianten ausführliche Tests:

- Nettopolice als ETF-Rentenversicherung im Test

- Nettopolice als ETF-Rürup-Rente im Test

- Nettopolice als ETF-Riester-Rente im Test

Du hast die Möglichkeit die Nettopolice für einen fixen Preis von 299€ bei uns abzuschließen. Hier findest du alle weiteren Informationen zum online Abschluss einer Nettopolice.

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →ETF-Nettopolice und Steuern

Ein großer Vorteil der ETF-Nettopolice ist die steuerliche Behandlung. Abhängig von der gewählten Schicht gibt es unterschiedliche steuerliche Vorteile.

Während sich in der 1. Schicht (Rürup-Rente) und der 2. Schicht (Riester-Rente) die Steuervorteile in der Ansparphase realsisieren, ist es in der 3. Schicht (private Rentenversicherung) die Auszahlungsphase, die steuerliche Vorteile bietet.

Hier findest du die jeweilige steuerliche Situation anhand von aussagekräftigen Beispielen erklärt.

- Steuerliche Behandlung private Rentenversicherung

- Steuerliche Behandlung Rürup-Rente

- Steuerliche Behandlung Riester-Rente

Was bei allen ETF-Nettotopolicen gleich ist unabhängig von der gewählten Schicht, dass beim Umschichten der ETFs beispielsweise im Rahmen eines Rebalancings oder auch bei einer sonstigen Änderung der Geldanlage keine Steuern anfallen. Was ein entscheidender Unterschied gegenüber einem Depot ist.

Unterschied einer ETF Nettopolice zur Anlage direkt in einen ETF

Es stellt sich natürlich die Frage, warum man überhaupt in eine ETF Nettopolice investieren sollte anstatt ohne Versicherungsmantel direkt in einen ETF. Schauen wir uns also einmal an, was die Vorteile und Unterschiede sind.

Erst einmal ist wichtig, dass man in der Regel eine Versicherungslösung nur dann wählen sollte, wenn es um lange Laufzeiten, also die Altersvorsorge geht. Mit Versicherungslösungen gehen immer gewisse Flexibilitätseinbußen einher, die bei kürzeren Laufzeiten in der Regel nachteilig sind.

Damit konkretisieren wir im Weiteren die Fragestellung und zwar auf, warum es sinnvoll sein kann, seine Altersvorsorge mit einer ETF Nettopolice zu betreiben, als direkt in den ETF zu investieren?

Hier ist auch erst mal wichtig, dass es in der Regel keine entweder oder Frage sein sollte, sondern meist eine Mischung von verschiedenen Bausteinen ein sinnvolles Altersvorsorgeportfolio abbildet.

Was sind jetzt konkret die Unterschiede/Vorteile:

Häufig gestellte Fragen rund um die ETF-Nettopolice

Quellenangabe

Autor: Benjamin de Groot

Bundesgerichtshof.de: BGH-Urteil vom 12. Dezember 2013 (Aktenzeichen: III ZR 124/13); https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=2013&Seite=3&nr=66515&pos=98&anz=3204 (Abruf 01.2026)

Institut für Versicherungswissenschaft an der Universität zu Köln: Nettotarifangebot deutscher Versicherungsunternehmen im Privatkundengeschäft; https://ivk.uni-koeln.de/fileadmin/wiso_fak/versicherung_institut/documents/Mitteilungen/m_1_2011.pdf (Abruf: 01.2026)

Institut für Versicherungswissenschaft an der Universität zu Köln: Nettotarifangebot deutscher Versicherungsunternehmen; https://ivk.uni-koeln.de/sites/versicherung_institut/documents/Mitteilungen/Institutsmitteilung_1_2021_final.pdf (Abruf: 01.2026)