Nürnberger NFX 3300 im Test [Erfahrungen & Analyse]

Wie gut ist die Rentenversicherung der Nürnberger und lohnt Sie sich? Alle Erfahrungen findest du in userem ausführlichen Test zum Tarif NX 3300 der Nürnberger. Testkriterien waren unter anderem die Kosten, Geldanlage, Flexibilität, Rentenfaktor und einige mehr.

Bei dem betrachteten Tarif handelt es sich um eine private Rentenversicherung in der 3. Schicht. Im Folgenden findest du alle Informationen und Detailergebnisse des Tarifs im Vergleich zum aktuellen Testsieger unseres Rentenversicherungs-Test.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF-Rentenversicherung Vergleich ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

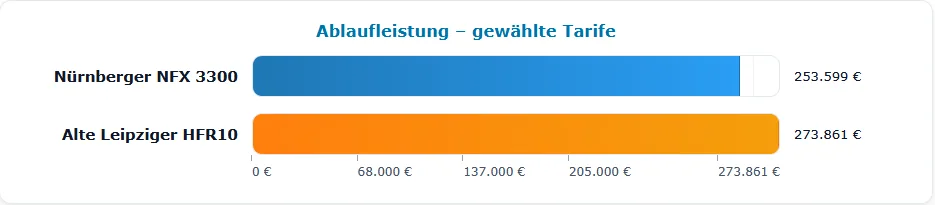

- Die private Rentenversicherung der Nürnberger NFX 3300 hat Effektivkosten in Höhe von 0,72% und ist somit 0,34% teurer als der aktuell Top geteste Tarif der Alten Leipziger HFR 10

- Die Gesamtkosten des Vertrags belaufen sich auf auf rund 12.900 €

- Im Vergleich zur Nettopolice der Alten Leipzgier fällt die prognostizierte Ablaufleistung rund 20.000€ geringer aus

Die Nürnberger mit dem Tarif NFX 3300 im Test

Im Folgenden werden wir uns den Tarif NFX 3300 der Nürnberger im Detail anschauen. Dabei werden wir uns Kategorien wie Kosten, Geldanlage, Rentenfaktor, Flexibilität und Bilanzkennzahlen auseinandersetzen.

| Details | Tarif |

|---|---|

| Anbieter | Nürnberger |

| Tarifname | NFX 3300 |

| Tarifart | Provisionstarif |

| Gibt es den Tarif als Nettopolice | Nein |

| Tarifspezifikation | Front Up Provision |

| Verteilung der Abschlusskosten | 5 Jahre |

Um die Ergebnisse bewerten zu können, stellen wir diesen in den Vergleich zu unserem aktuellen Testsieger des ETF-Rentenversicherungs-Tests, die Alte Leipziger mit dem Tarif HFR 10.

Bei dem Tarif der Alten Leipziger handelt es sich um eine Nettopolice also einen Tarif ohne Provisionen.

Bevor wir in die Details gehen, starten wir mit der ersten übergeordneten Kennzahl zum schnellen Vergleich von zwei Tarifen, und zwar den Effektivkosten und daraus resultierend die Ablaufleistung.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit.

Dargestellt werden die Effektivkosten in Form eines Prozentwertes. Die Effektivkosten geben an, um wie viel % die erzielte Rendite durch die Kosten des Vertrags reduziert werden.

Hat man beispielsweise Effektivkosten von 1% und die gewählte Geldanlage würde 6% erzielen, würden einem 5% gutgeschrieben werden.

Je höher die Effektivkosten sind, desto schlechter ist die Ablaufleistung bei sonst gleicher Vertragsgestaltung.

Hier findest du mehr Informationen zum Thema Effektivkosten in der Rentenversicherung.

Die Berechnungsgrundlage für die Effektivkosten und alle weiteren Ergebnisse findest du im Abschnitt Berechnungsgrundlage.

Hier siehst du visulaisiert wie sich die unterschiedlichen Kosten auf die prognostizierte Ablaufleistung auswirken. Bei der Abaufleistung der Alten Leipziger ist unser übliches Vermittlungshonorar von 299€ bereits berücksichtigt.

Angebot zur Nettopolice

Lass dir jetzt kostenfrei ein Angebot für deine Nettopolice berechnen

- Kostenfrei und unverbindlich

- Individuelle Berechnung

- Verschiedene Tarife zur Auswahl

Kosten der Nürnberger NFX 3300

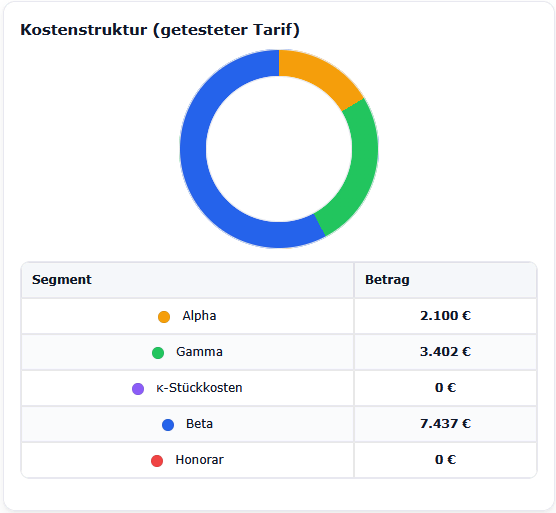

Die Effektivkosten des Vertrags haben wir uns bereits angeschaut. Da Effektivkosten aber nur eine Annäherung an die reale Kostenbelastung sind und sich mit einer anderen Sparrate und anderen Laufzeit verändern schauen wir uns im Folgenden aufgeschlüsselt die realen Kosten des Vertrags an.

| Kosten | Nürnberger | Alte Leipziger |

|---|---|---|

| Abschlusskosten (Alpha-Kosten) | 2,39% | 0% |

| Laufende Kosten auf den Beitrag (Beta-Kosten) | 8,375% | 0% |

| Kosten auf das Fondsguthaben (Gamma-Kosten) | 0,1% | 0,3% |

| Stückkosten (Kappa-Kosten) | 0€ pro Jahr | 36€ pro Jahr |

| Abschlusskosten Einmalzahlung | 2,5% | 0% |

| Verwaltungskosten auf Einmalzahlung | 4,25% | 0% |

| Kosten auf Fondsguthaben auf Einmalzahlung | 0,1% | 0,3% |

Alphakosten (Abschlusskosten)

Alphakosten oder auch Abschluss- und Vertriebskosten entstehen aus der Vermittlung und dem Abschluss des Versicherungsvertrags. Diese Kosten decken einen Teil der Provisionen für Vermittler oder Makler und Verwaltungsaufwendungen für die Erstellung der Police.

Sie werden häufig als Prozentsatz der Beitragssumme berechnet und meist mit dem laufenden Beitrag über die ersten 5 bis 8 Jahre Vertragslaufzeit bezahlt.

Die Abschluss- und Vertriebskosten machen meist einen signifikanten Anteil der Gesamtkosten einer Versicherung aus und beeinflussen somit stark die Rentabilität eines Vertrags.

Um diese Kosten so gering wie möglich zu halten, empfiehlt es sich sogenannte Nettopolice, also Verträge ohne Provisionen zu nutzen.

Betakosten (Beitragsbezogene Kosten)

Betakosten oder auch beitragsbezogene Kosten beziehen sich auf die Ausgaben und Gebühren, die direkt von den eingezahlten Beiträgen der Versicherung abgezogen werden.

Ein Teil davon sind die sogenannten Verwaltungskosten, die für die laufende Führung und Verwaltung der Versicherungspolice anfallen. Darüber hinaus umfassen sie auch die sogenannten Risikokosten, die dazu dienen, das Versicherungsrisiko (im Falle einer Altersvorsorge das Langlebigkeitsrisiko) zu decken.

Diese Kosten werden in der Regel als Prozentsatz des Versicherungsbeitrags berechnet und direkt von den Beiträgen abgezogen, bevor das verbleibende Kapital zur Bildung des Altersvorsorgevermögens verwendet wird.

Gammakosten (Policenwertbezogene Kosten)

Gammakosten oder auch policenwertbezogene Kosten sind Kosten, die sich auf den Policenwert, also das angesammelte Kapital beziehen. Diese Kosten werden typischerweise als ein Prozentsatz des Policenwertes berechnet und vom angesammelten Kapital entnommen.

Sie sind auch Teil der Verwaltungskosten, die für die laufende Führung und Verwaltung der Versicherungspolice anfallen.

Kappakosten (Stückkosten)

Die Kappakosten oder auch Stückkosten sind Kosten, die unabhängig von der Höhe der eingezahlten Beiträge oder dem Wert der Police erhoben werden.

Da diese Kosten festgelegt sind und nicht prozentual zum Beitrag oder Policenwert berechnet werden, bleiben sie konstant, unabhängig davon, wie viel Kapital angesammelt wird oder wie hoch die Beiträge sind. Dies bedeutet, dass Stückkosten für Versicherungsnehmer mit niedrigeren Beiträgen relativ höher ins Gewicht fallen können.

Deine Altersvorsorge ohne Provision

Hier bekommst du günstig deine Nettopolice

- Einmalig für nur 299€

- Keine Provisionen

- Vollständig digitaler Antragsprozess

Rentenfaktor Nürnberger NFX 3300

Den Rentenfaktor benötigt man, um das angesparte Kapital mit dem Renteneintritt in eine lebenslange Rente umzuwandeln.

Wie das ganz genau funktioniert findest du in unserem Ratgeber zum Rentenfaktor.

| Rentenfaktor | Nürnberger | Alte Leipziger |

|---|---|---|

| Garantierter Rentenfaktor | 24,58 € | 27,52 € |

| Aktueller Rentenfaktor | 28,92 € | 28,97 € |

| Verzicht auf § 163 VVG | Nein | Nein |

Garantierter Rentenfaktor

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Aktueller Rentenfaktor

Der aktuelle Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird, bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben, wie sie jetzt sind, dann wird das der Rentenfaktor sein, den man im Alter hat.

Verzicht auf §163 VVG

Im Rahmen des Versicherungsvertragsgesetzes (VVG) haben Versicherungen nach §163 die Möglichkeit, auch ihre garantierten Rentenfaktoren nachträglich anzupassen, falls die wirtschaftliche Situation dies erfordert. Das kann natürlich nicht einfach so geschehen, sondern ein Treuhänder muss zustimmen.

Geldanlage Nürnberger NFX 3300

Die Wahl der hinterlegten Geldanlage ist entscheidend für die Rendite, die der Vertrag erzielt und somit auch für die Höhe der Ablaufleistung.

Je größer hier die Auswahlmöglichkeiten, desto besser. Durch ein breites Portfolio bleibt man in der Anlage flexibel und kann die eigene Anlage bestmöglich nach seinen Wünschen zusammenstellen.

Mehr Infos zum dem Thema findest du in unserem Ratgeber Geldanlage bei Versicherungen.

| Geldanlage | Nürnberger | Alte Leipziger |

|---|---|---|

| Auswahl Anlagen | 60 | 181 |

| Auswahl ETFs | 21 | 84 |

| Nachhaltige Anlagen | Ja | Ja |

Hier haben wir uns angeschaut aus wie vielen Anlagen man grundsätzlich wählen kann, aus wie vielen ETFs man wählen kann und ob eine Anlage in nachhaltige Geldanlagen gemäß dem Art. 9 der EU-Offenlegungsverordnung möglich ist.

Flexibilität Nürnberger NFX 3300

Da es sich bei dem betrachteten Tarif um eine private Rentenversicherung in der 3. Schicht handelt, hat man hier auch bereits während der Ansparphase sehr gute Flexibilität.

Im Folgenden findest du die Übersicht der nach unsere Meinung wichtigsten Punkte im direkten Vergleich mit unserem aktuellen Testsieger.

| Flexibilität | Nürnberger | Alte Leipziger |

|---|---|---|

| Mindestbeitrag | 25 € | 25 € |

| Wechsel der Geldanlage | 12x pro Jahr | unbegrenzt |

| Auszahlung Mindestbeitrag | 500 € | 500 € |

| Auszahlung Kosten | 1% (maximal 50€) | 0 € |

| Zuzahlung Mindestbeitrag | 250 € | 500 € |

| Zuzahlung Kosten | 6,75 % | 0 % |

| Höchstalter Rentenphase | 84 | 90 |

| Rebalancing | Ja | Ja |

| Ablaufmanagement | Ja | Ja |

| Fondsbasierte Auszahlphase | Nein | Ja |

| Depotübertrag | Ja | Ja |

Mindestbeitrag

Wie hoch ist der Mindestbeitrag, den man bei einer monatlichen Sparrate wählen kann.

Kostenfreier Wechsel der Geldanlage

Wie oft kann man die gewählte Geldanlage kostenfrei anpassen.

Auszahlungen & Zuzahlungen

Eine weitere wichtige Gestaltungsmöglichkeit sind das Thema Auszahlung und Zuzahlung während der Vertragslaufzeit. Also wie ist die Regelung, wenn ich einen Teil des Kapitals auszahlen möchte oder auch einmalig eine Zuzahlung leisten möchte. Hier haben wir uns angeschaut, wie hoch der Mindestbeitrag bei einer Zuzahlung und einer Auszahlung ist und wie hoch die Kosten für eine Zu- und Auszahlung sind.

Höchstalter Rentenphase

Eine weitere Kategorie die wir uns angeschaut haben, ist das Höchstalter beim Renteneintritt. Also wie alt darf man maximal sein, wenn man die Rente abruft. Anders als beispielsweise bei einer Rürup-Rente gibt es hier keine gesetzliche Vorgabe für das Höchstalter.

Ablaufmanagement & Rebalancing

Eine weitere Flexibilitätskategorie, die wir uns angeschaut haben, sind die Möglichkeiten des Ablaufmanagements und Rebalancings. Bei einem vereinbarten Ablaufmanagement werden die Anlagen je näher man der Rente kommt Schritt für Schritt in sicherere Anlagen umgeschichtet. Bei einem vereinbarten Rebalancing werden die Anlagen einmal im Jahr so umgeschichtet, dass sie der ursprünglichen prozentualen Verteilung entsprechen.

Fondsbasierte Auszahlungsphase

In dieser Kategorie haben wir geschaut, ob es die Möglichkeit einer fondsbasierten Auszahlphase gibt. Anders als bei der sonst üblichen Auszahlphase, in der die Verzinsung des Guthabens durch den Deckungsstock der Versicherung, geschieht kann bei einer fondsbasierten Auszahlungsphase das Kapital weiterhin in Fonds bzw. ETFs investiert bleiben.

Depotübertrag

In dieser Unterkategorie haben wir uns angeschaut, ob es möglich ist, statt der eigentlich vorgesehenen Verrentung bzw. Auszahlung des Kapitals die vorhandenen Anteile auf ein Depot zu übertragen.

Bilanzkennzahlen der Nürnber Lebensversicherung

Bei einer Altersvorsorge im Versicherungsmantel handelt es sich um einen Vertrag mit einer ggf. sehr langen Laufzeit. Aus diesem Grund ist es wichtig, bei der Auswahl eines geeigneten Tarifs, einen Blick auf die Bilanzkennzahlen zu werfen.

Hier gilt es nicht nur die Ansparphase bis zum Rentenbeginn zu berücksichtigen, sondern auch die Auszahlungsphase. Also die Phase von Rentenbeginn bis zum Ableben. D.h. eine Vertragslaufzeit, mit Anspar- und Entnahmephase, kann schnell länger als 50 Jahre dauern.

Aus diesem Grund ist es wichtig, dass die Versicherung, mit der man einen Vertrag eingeht, in der Vergangenheit wirtschaftlich gut gearbeitet hat. Dies ist zwar keine Garantie für die Zukunft, aber zumindest ein guter Indikator.

Einige der aus unserer Sicht wichtigsten Bilanzkennzahlen aus dem Geschäftsbericht 2024 haben wir im Folgenden aufgelistet.

| Bilanzkennzahlen | Nürnberger | Alte Leipziger |

|---|---|---|

| Eigenkapital | 300 Mio. € | 1,118 Mrd. € |

| Anlagen | 29,837 Mrd. € | 32,393 Mrd. € |

| Nettoverzinsung | 3,07 % (10 Jahre) | 3,59 % (10 Jahre) |

| Verwaltungskostenquote | 4,01 % | 1,87 % |

Höhe des Eigenkapitals

Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

Verwaltungskostenquote

Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

Durchschnittliche Nettoverzinsung (der letzten 10 Jahre)

Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 10 Jahren als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

Höhe der investierten Gelder

Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

Allgemeines zur Nürnberger Lebensversicherung

Bei der Nürnberger Lebensversicherung handelt es sich um eine Aktiengesellschaft. Es werden Tarife in allen 3 Schichten der Altersvorsorge angeboten.

Somit kann man bei der Nürnberger Verträge füe die Altersvorsorge sowohl als Basisrente, betriebliche Altersvorsorge, Riester-Rente oder auch als private Rentenversicherung abschließen.

Provisionsfreie Tarife (Nettotarife/Nettopolicen) bietet die Nürnberger nicht an.

Hinweis Berechnungsgrundlage

Die Höhe der Ablaufleistung, die Effektivkosten und die Rentenfaktoren sind unter anderem abhängig von den gewählten Berechnungsgrundlagen. Damit diese Werte für dich nachvollziehbar sind, findest du im Folgenden die Berechnungswerte.

Sowohl für den getesteten Tarif als auch für den Vergleichstarif wurde die gleiche Berechnungsgrundlage genutzt.

Bei den ausgewiesenen Effektivkosten wurden die Kosten für die Geldanlage in Höhe von 0,2 % bereits abgezogen.

| Parameter | Kennzahl |

|---|---|

| Geburtsdatum | 01.01.1996 |

| Beginndatum | 01.02.2026 |

| Endalter | 67 |

| Laufzeit | 37 Jahre |

| Sparrate | 200€ mtl. |

| Einmalzahlung | - |

| Ausgewählte Geldanlage | 100% iShares Core MSCI World (TER:0,2%) |

| Angenommene Wertentwicklung | 6% |

| Beitragsgarantie | 0% |

| Dynamik | 0% |

| Rentengarantiezeit | 10 Jahre |

Zur Berechnung der Gesamtkosten und Ablaufleistungen haben wir mit den in den entsprechenden Angeboten hinterlegten Informationen rund um die Kosten gerechnet.

Wir haben hier keine Überschüsse, Kickbacks Boni oder sonstige dahingehende Verrechnungen berücksichtigt, damit man ein möglichst klares Bild der Kostensituation bekommt.

Dies kann allerdings dazu führen, dass die Ergebnisse unserer Berechnung von eventuellen Modellrechnungen der Versicherungen abweichen.

Hinweis: Eine Bruttopolice enthält Provisionen. Aus Provisionen werden die ggf. vorhandene Beratung und die Vermittlung des Vertrags gezahlt. Die Provision findet sich somit auch in den Vertragskosten wieder. Bei einer Nettopolice sind keine Provisionen enthalten. In der Regel fallen aber für die Beratung und Vermittlung einer Nettopolice auch Kosten an und zwar in Form eines Honorars. Das Honorar ist erst einmal vertragsunabhängig und wird individuell erhoben. Somit finden sich die Kosten für das Honorar in der Regel nicht in den Vertragskosten wieder.

Quellenangabe

Autor: Benjamin de Groot

Nuernberger.com: Geschäftsbericht 2024; https://www.nuernberger.com/investor-relations/equity-story/berichte/ (Abruf 01.2026)

Nuernberger.com: Fondsliste Nürnberger Rentenversicherung; https://www.nuernberger.de/beratung-service/kundeninformation/aktuelle-fondswerte/ (Abruf: 01.2026)

Produktinformationsstelle Altersvorsorge: Allgemeinverfügung über die Berechnungsmethodik der Effektivkosten; https://produktinformationsstelle.de/wp-content/uploads/2023/01/Allgemeinverfuegung_BStBl-Fassung_2022.pdf (Abruf 01.2026)