Geldanlage bei Versicherungen

Alle Varianten im Überblick

Die richtige Wahl der Geldanlage ist entscheidend für einen erfolgreichen Vermögensaufbau. Egal ob in einem Depot oder bei einer Versicherung. Anders als bei einem Depot gibt es bei der Versicherung jedoch unterschiedliche Grundkonzepte der Geldanlage, aus denen man wählen kann.

Damit du die richtige Wahl treffen kannst, erfährst du in diesem Ratgeber, welche Möglichkeiten der Geldanlage es in einer Versicherung gibt, wo die Renditeerwartung die höchste und was sonst noch zu beachten ist.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

Grundlage

Fondsgebunden

Hybrid

Klassik

Index

Neue Klassik

Übersicht Möglichkeiten

Welche Variante

FAQ

Quellen und Autor

Das wichtigste in Kürze:

- Bei der Geldanlage in eine Versicherung kann man primär aus 5 Varianten wählen (Fondsgebunden, Hybrid, Index, Klassik, Neue Klassik)

- Die höchste Renditeerwartung hat man in der fondsgebundenen Variante, allerdings ist dies die Variante mit der höchsten zu erwartenden Schwankung

- Die richtige Wahl ist abhängig von der individuellen Risikoneigung und Zielsetzung

Was versteht man unter einer Geldanlage bei Versicherungen?

Einen Teil seiner Altersvorsorge über eine Versicherung aufzubauen kann aus verschiedenen Gründen sinnvoll sein. Sei es aus steuerlichen Gründen oder zur Absicherung des Langlebigkeitsrisikos durch die Auszahlung einer lebenslangen Rente.

Dabei stehen verschiedene Varianten zur Verfügung, aus denen man wählen kann. Zusammengefasst sind diese im sogenannten 3-Schichten-Model.

Konkret gibt es folgende Möglichkeiten:

Primär unterscheiden sich die Varianten bei den Themen Flexibilität und steuerliche Gestaltung.

In der Praxis funktioniert der Vermögensaufbau über eine Versicherung ganz vereinfacht wie folgt. Man zahlt monatlich, einmalig oder aus einer Mischung daraus Beiträge in seinen Vertrag ein.

Die eingezahlten Beiträge verzinsen sich je nach gewählter Geldanlage und am Ende der Vertragslaufzeit wird das angesparte Kapital inklusive Verzinsung als lebenslange Rente ausgezahlt oder alternativ das Kapital auf einen Schlag (nicht in allen Schichten möglich).

Zwei Faktoren sind primär dafür entscheidend, wie hoch die Rente bzw. die Auszahlung am Ende der Laufzeit ist. Das ist zum einen die Höhe der eingezahlten Beiträge und zum anderen die Höhe der Verzinsung.

Die Höhe der Verzinsung ist wiederum maßgeblich davon abhängig, für was für eine Art der Geldanlage man sich entschieden hat.

Aufgrund dessen betrachten wir in diesem Ratgeber die verschiedenen Möglichkeiten der Geldanlage in einer Versicherung und deren Vor- und Nachteile. Primär sprechen wir über diese 5 Varianten:

- Fondsgebunden

- Hybrid

- Index

- Klassik

- Neuen Klassik

Abhängig davon, was für eine Variante man wählt, hat man große Unterschiede in der Renditeerwartung.

Fondsgebundene Anlage in Versicherungen

Eine Variante der Geldanlage in eine Versicherung ist die sogenannte fondsgebundene Variante. Bei der fondsgebundenen Variante wird das gesamte investierte Kapital (abzüglich der Kosten) in selbst gewählte Fonds oder ETFs investiert ganz ähnlich, wie es in einem Depot der Fall wäre.

Somit ist diese Variante die, die am ehesten mit einer Anlage direkt am Kapitalmarkt vergleichbar ist.

Es gibt hier keine Garantien oder ähnliches, somit ist die Renditeentwicklung zu 100% abhängig von der Entwicklung der gewählten Geldanlage.

Im Rahmen dieser Anlage kann man frei entscheiden, in was man investieren möchte. Begrenzt ist dies lediglich durch die Anzahl der von der Versicherung angebotenen Fonds und ETFs.

Bei den meisten Anbietern ist die Auswahl ausreichend groß, sodass man hier sich ein Portfolio nach seinen Wünschen zusammenstellen kann. Innerhalb der Anlage kann das Geld bei den meisten Anbietern zwischen 10 und 20 Fonds verteilt werden.

Wichtig zu wissen ist, dass man eine einmal gewählte Fondsauswahl verändern kann. Bei den meisten Versicherungen ist dies bis zu 12x im Jahr kostenfrei möglich.

Von allen Varianten, die wir uns im Rahmen dieses Ratgebers anschauen, ist die fondsgebundenen die mit der höchsten Renditeerwartung.

Die rein fondsgebundene Variante kann nicht in allen drei Schichten genutzt werden. In der zweiten Schicht (bAV und Riester) ist dies nicht möglich, sondern lediglich in den Schichten 1 (Rürup-Rente) und 3 (private Rentenversicherung).

Fondsgebundene Anlage in Versicherungen

- Frei Auswahl an ETFs und Fonds ohne Garantie

- Höchste Rendite Chance

- Nicht möglich in der 2. Schicht

Hybride Anlage in Versicherungen

Eine weitere Variante der Geldanlage in einer Versicherung ist die sogenannte hybride Variante. Die hybride Variante setzt sich aus den beiden Elementen Garantie und freie Fondsanlage zusammen.

Konkret funktioniert dies wie folgt. Zu Vertragsbeginn wählt man einen Garantieprozentsatz zwischen 1% und 100%. Dieser gibt an, welcher Anteil der eingezahlten Beiträge auf jeden Fall unabhängig von der Wertentwicklung der gewählten Geldanlage am Ende der Vertragslaufzeit zur Verfügung steht.

Wählt man beispielsweise einen Garantiesatz von 50%, dann sind am Ende der Vertragslaufzeit im Worst Case Szenario 50% der eingezahlten Beiträge auf jeden Fall vorhanden.

Um dies gewährleisten zu können, wird ein Teil des Beitrags genommen, um die Garantie abzubilden. Die Garantie wird direkt vom Versicherer übernommen. Hier hat man in der Regel keinen Einfluss auf die Gestaltung.

Wenn man beispielsweise 100€ monatlich spart und man eine Beitragsgarantie von 50% gewählt hat, werden 15€ des Beitrags genommen, um die Garantie abzubilden. Die anderen 85€ werden in die freie selbst gewählte Anlage investiert.

Wichtig zu beachten ist, dass je höher der gewählte Garantiesatz ist und je kürzer die Laufzeit des Vertrags, desto niedriger ist der Anteil, der in die freie Geldanlage fließt und desto niedriger wird auch die Renditeerwartung.

Bei der übrig bleibenden freien Anlage kann man genau wie bei der fondsgebundenen Variante wählen, in was man investieren möchte und diese Anlage auch regelmäßig anpassen.

Diese Variante der Geldanlage ist in allen drei Schichten möglich. Mit der Einschränkung, dass bei der Riester-Rente eine Beitragsgarantie von 100% hinterlegt sein muss und bei der betrieblichen Altersvorsorge von mindestens 80%.

Hybride Anlage in Versicherungen

- Mischung aus freier Anlage und Garantie

- Garantie wählbar zwischen 1% und 100%

- In allen 3 Schichten möglich

Klassische Anlage in Versicherungen

Eine weitere Variante der Geldanlage in eine Versicherung ist die so gennante klassische Variante. Bei der klassischen Anlage in eine Versicherung setzt sich die Geldanlage aus dem Garantiezins (aktuell: 1%) und den Überschüssen, die die Versicherung erwirtschaftet, zusammen.

Dabei ist nicht garantiert, dass Überschüsse erwirtschaftet werden. D.h. ich habe die Garantie, dass ich mindestens meine eingezahlten Beiträge mit einer Verzinsung von 1% zurückerhalte. Je nachdem, ob und wie hoch Überschüsse ausfallen, bekommt man diese noch dazu.

Doch wie kommen Überschüsse zustande? Maßgeblich verantwortlich für die Höhe der Überschüsse ist die Wertentwicklung des sogenannten Deckungsstocks.

Der Deckungsstock oder auch Sicherungsvermögen genannt ist eine Rücklage, die von den Versicherungen angelegt wird, um die zukünftigen Verpflichtungen gegenüber den Kunden erfüllen zu können. Aufgrund regulatorischer Vorgaben sind die Renditechancen begrenzt.

Im Jahr 2022 hat der größte Marktteilnehmer Allianz im Sicherungsvermögen eine Gesamtverzinsung von 3,5% erreicht.

Ein weiterer Nachteil ist, dass man keinerlei Mitspracherecht bei der Geldanlage hat. Die Versicherung investiert in den Deckungsstock, so wie Sie es für richtig hält.

Vor allem für Verträge mit längeren Laufzeiten ist diese Variante nicht empfehlenswert, da die Renditeerwartungen zu gering sind.

Klassische Anlage in Versicherungen

- Rendite ergibt sich aus Garantiezins (1%) und Überschüssen

- Kein Einfluss bei der Auswahl der Geldanlage

- Geringste zu erwartende Rendite

Indexanlage in Versicherungen

Eine weitere Geldanlage Möglichkeit in einer Versicherung ist die indexbasierte Anlage auch Indexpolice genannt. Es handelt sich hierbei im weitesten Sinne um eine Mischung aus der hybriden und der klassischen Variante.

Ein Teil der indexbasierten Anlage ist die Beitragsgarantie. D.h. dass man in jedem Fall am Ende der Laufzeit seine eingezahlten Beiträge zurückbekommt.

Daneben hat man ein jährliches Wahlrecht, was mit den eingezahlten Beiträgen passieren soll. Man kann sich hier für eine Verzinsung in Höhe der erzielten Überschussbeteiligung der Versicherung oder der Wertentwicklung entsprechend des Indexes entscheiden.

Bei den meisten Anbietern kann man sich hier auch für eine prozentuale Verteilung entscheiden. D.h. beispielsweise soll 50% Indexpartizipation sein und 50% Überschussbeteiligung.

Während die Wertentwicklung mit der Überschussbeteiligung relativ einfach ist, ist die Indexpartizipation deutlich komplexer. Vom Grundprinzip funktioniert das Ganze wie folgt.

Zunächst benötigt man einen Vergleichsindex. Bei den meisten Anbietern ist dies der EuroStoxx 50. Es gibt aber auch Varianten mit beispielsweise dem DAX oder dem S&P 500.

Hier wird die monatliche Wertentwicklung des Index aufsummiert und ergibt die Jahresrendite. Allerdings nicht in vollständiger Höhe. Durch den Cap ist die monatliche Wertentwicklung nach oben begrenzt. Negative Monate werden voll eingerechnet.

Sollte die Jahresrendite dadurch negativ sein, greift hier die 0% Begrenzung nach unten.

Aus Renditeerwartung ist die Indexanlage irgendwo zwischen Klassik und hybrid anzusiedeln. Je volatiler die Märkte sind, desto schlechter funktioniert diese Anlageform.

Zwar sind negative Jahre durch die Begrenzung nach unten ausgeschlossen, aber für die Jahresbetrachtung werden die einzelnen Monate herangezogen.

Sollte es hier nur einen Monat geben, der stark negativ ist und einen Monat, der deutlich oberhalb des Caps liegt, führt diese häufig dazu, dass zwar die Rendite des Index selber positiv war, im Vertrag aber nichts ankommt, da die guten Monate nach oben gecappt sind und die schlechten Monate nicht ausgleichen können.

Indexanlage in Versicherungen

- Einmal erzielte Gewinne werden eingelockt

- Die eingezahlten Beiträge sind garantiert

- Je volatiler die Märkte, desto wahrscheinlich erzielt man keine Renditen

Neue Klassik

Die sogenannte neue Klassik funktioniert ähnlich wie die Klassik. Je nach Anbieter unterscheiden sich die Varianten, doch vom Grundprinzip wird auf einen Teil der Garantie verzichtet, beispielsweise keine 100% Beitragsgarantie oder keine garantierte Verzinsung, wodurch flexibler in den Deckungsstock der Versicherung investiert werden kann, wodurch wiederum (idealerweise) die Überschüsse höher ausfallen.

Von der Renditeerwartung ist diese Variante über der Klassik anzusiedeln, jedoch mit etwas mehr Risiko. Insgesamt ist aber auch die Variante für Verträge mit langen Laufzeiten nicht wirklich sinnvoll.

Anlage neue Klassik in Versicherungen

- Verzicht auf einen Teil der Garantien

- Höhere Renditerwartung als bei der Klassik

- Für langlaufende Verträge eher ungeeignet

Welche Geldanlage in welcher Schicht?

Im Verlaufe des Ratgebers haben wir die unterschiedlichen Varianten der Geldanlage in einer Versicherung und deren Vor- und Nachteile kennengelernt.

Doch leider kann man nicht jede Variante auch in jeder Schicht nutzen. Der folgenden Tabelle kannst du entnehmen, welche Möglichkeiten es in welcher Variante gibt.

| Varianten | Fondsgeb. | Hybrid | Index | Klassik | Klassik+ |

|---|---|---|---|---|---|

| Rürup-Rente | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ |

| Riester-Rente | ❌ | ✔️ | ✔️ | ✔️ | (✔️) |

| bAV | ❌ | ✔️ | ✔️ | ✔️ | (✔️) |

| Private RV | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ |

Welche Geldanlage in der Versicherung ist die beste?

In diesem Ratgeber haben wir kennengelernt, welche Arten der Geldanlage in einer Versicherung es gibt und welche Variante in welcher Schicht überhaupt anwendbar ist.

Jetzt stellt sich natürlich die Frage, welche Variante ist die beste und vor allem für meinen Fall passendste Variante?

Wie so oft lautet die Antwort auf diese Frage: Es kommt darauf an und dabei primär auf 2 Faktoren. Wie viel Zeit habe ich und wie ist meine individuelle Risikoneigung.

Sehr vereinfacht runtergebrochen, kann man davon ausgehen, dass die fondsgebundene Anlage (natürlich abhängig davon, für welche Fonds man sich entscheidet) langfristig die höchste Renditeerwartung hat, aber auch am stärksten schwanken wird von allen Varianten.

Wenn hier also gegeben ist, dass mein Zeithorizont ausreichend groß ist und ich auch mit Schwankungen keine Probleme habe, sollte die fondsgebundene Variante die richtige Wahl sein.

Im Umkehrschluss sollte man beispielsweise in den meisten Fällen nur dann zur klassischen Variante greifen, wenn die Laufzeit entweder sehr kurz ist oder das Sicherheitsbedürfnis extrem hoch.

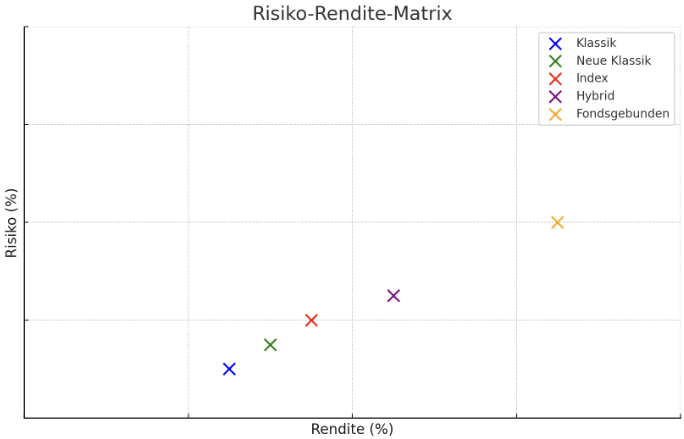

Anbei findest du eine Grafik, die die Rendite- Risikosituation veranschaulichen soll.

Die Grafik spiegelt eine exemplarische Darstellung wieder. Sowohl in der fondsgebundenen als auch hybriden Variante ist die Rendite und das Risiko davon abhängig, für welche Fonds man sich letztendlich entscheidet.

Egal für welche Variante und welchen Vertrag man sich letztendlich entscheidet, man sollte darauf achten, dass man eine sogenannte Nettopolice, also einen Vertrag ohne Provisionen wählt. Dies senkt die Kosten des Vertrags enorm, was zu einer deutlich höheren Ablaufleistung führt.

Häufige Fragen rund um die Geldanlage in Versicherungen

Quellenangabe

Autor: Benjamin de Groot

Gesetzte im Internet: Gesetz über die Zertifizierung von Altersvorsorge- und Basisrentenverträgen (Altersvorsorgeverträge-Zertifizierungsgesetz - AltZertG); https://www.gesetze-im-internet.de/altzertg/BJNR132200001.html (Abruf 01.2026)

Bundeszentralamt für Steuern: Kommentar zum Altersvorsorgeverträge-Zertifizierungsgesetz (AltZertG); Sterbetafeln; https://www.bzst.de/SharedDocs/Downloads/DE/Zertifizierungsstelle/Kommentar_AltZertG_201706.pdf?__blob=publicationFile&v=6 (Abruf 01.2026)

Gesetze im Internet: Einkommenssteuergesetz (EStG) § 10a Zusätzliche Altersvorsorge; https://www.gesetze-im-internet.de/estg/__10a.html (Abruf 01.2026)