Ablaufmanagement fondsgebundene Rentenversicherung

Die automatisierte Risikoreduzierung vor der Rente

Bei der Planung und Gestaltung einer Altersvorsorge im Versicherungsmantel gibt es viel zu beachten. Man kann aus verschiedenesten Optionen wählen, die zusätzlich eingeschlosen werden können.

Eine davon ist das Ablaufmanagement. Doch was ist das Ablaufmanagement eigentlich genau und wie funktioniert es? In diesem Ratgeber erfährst du alles, was du rund um dieses Thema wissen solltest.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Ein Ablaufmanagement ist eine optionale Ergänzung, die in eine fondsgebundene Rentenversicherung eingeschlossen werden kann

- Durch ein Ablaufmanagement werden wenige Jahre vor Rentenbeginn risikoreichere in risikoärmere Anlagen umgeschichtet

- Ziel eines Ablaufmanagements ist es, kurzfristige Kursschwankungen zu minimieren, um hohe Verluste vor der Auszahlungsphase zu verhindern

Was ist ein Ablaufmanagement in der fondsgebundenen Rentenversicherung?

Das Ablaufmanagement ist eine Option, die in eine fondsgebundene Rentenversicherung eingeschlossen werden kann und den Übergang von der Ansparphase in die Auszahlungsphase regelt.

Bei einer fondsgebundenen Rentenversicherung werden die Sparbeiträge in Fonds bzw. ETFs investiert. Mit Ende der Ansparphase (häufig zum Renteneintrittsalter mit 67) wird das angesparte Kapital entweder als Einmalzahlung, als lebenslange Rente oder einer Mischung daraus ausgezahlt.

Eine Investition am Kapitalmarkt in Form von beispielsweise ETFs ist aus Renditesicht vor allem bei langen Laufzeiten sinnvoll. Die Kursschwankungen spielen (vor allem wieder bei langen Laufzeiten) in der Regel eine untergeordnete Rolle.

Je näher man jetzt allerdings dem Rentenbeginn kommt, desto geringer wird auch die Laufzeit und desto relevanter wird auch das Thema Schwankungen. Genau um dieses Risiko zu reduzieren, gibt es die Möglichkeit eines aktiven Ablaufmanagements.

Ein Ablaufmanagement hat die Funktion, das bereits angesparte Kapital und die laufenden Beiträge in den letzten Jahren vor Rentenbeginn (zum Beispiel in den letzten 5 Jahren) in weniger risikoreichere Anlagen umzuschichten.

Dies hat den Hintergrund, dass gerade in den letzten Vertragsjahren nicht mehr ausreichend Zeit ist, um starke Schwankungen nach unten ausgleichen zu können. Aus diesem Grund kann es Sinn ergeben, risikoärmere Anlagen zu wählen und damit zwar wahrscheinlich auf etwas Rendite zu verzichten, aber auch das Risiko von starken Schwankungen zu minimieren.

Diese Umschichtung geschieht mit einem automatisierten Ablaufmanagement, ohne dass man sich aktiv darum kümmern muss.

Wie funktioniert ein Ablaufmanagement?

In der Regel wird man kurz vor Einsetzen des Ablaufmanagements postalisch von der Versicherung informiert, dass bald die schrittweise Umschichtung der Anlagen geschieht.

Reagiert man nicht auf diesen Brief, startet automatisch das Ablaufmanagement. Möchte man diese nicht, hat man an dieser Stelle noch mal die Möglichkeit, dem Ablaufmanagement zu widersprechen bzw. es weiter nach hinten zu verlegen, wenn man beispielsweise erst deutlich später plant, auf das Kapital zuzugreifen.

Die konkrete Umsetzung ist dabei von Anbieter zu Anbieter unterschiedlich. Eins haben alle gemeinsam und zwar werden risikoreichere in risikoärmere Anlagen umgeschichtet. Wie schnell das geschieht, in welche Fonds umgeschichtet wird und alle weiteren Details sind dann je nach Anbieter unterschiedlich und in den jeweiligen Versicherungsbedingungen geregelt.

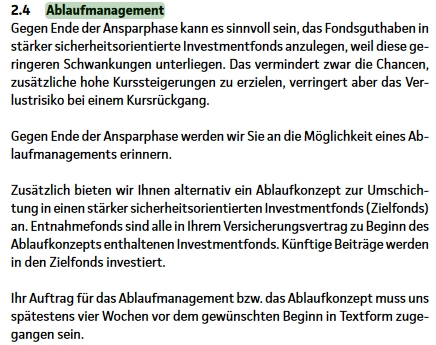

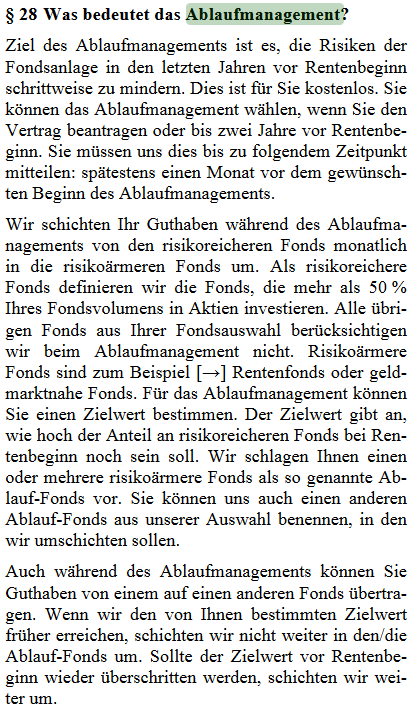

Zwei Beispiel dafür, wie eine Regelung im Bedingungswerk der Versicherungen aussehen kann, findest du hier:

Was ist das Ziel eines Ablaufmanagements?

Ziel eines Ablaufmanagements ist es, den Versicherten einen möglichst stabilen und hohen Rentenbeitrag zu sichern. Erreicht werden soll dies, in dem so lange wie möglich von den Renditen am Kapitalmarkt profitiert wird und zum Ende der Vertragslaufzeit Anpassungen an der Geldanlage vorgenommen werden.

Diese Anpassungen haben zum Ziel, in risikoärmere Anlagen zu investieren und somit extreme Schwankungen nach unten kurz vor Rentenbeginn zu vermeiden.

Zusammengefasst lässt sich sagen, dass durch ein effektives aktives Ablaufmanagement Risiken, die durch Marktschwankungen entstehen, reduziert werden können, was letztendlich zu einer verbesserten finanziellen Absicherung im Ruhestand führen kann.

Das Ganze haben wir in den folgenden Grafiken einmal beispielhaft bildlich verdeutlicht.

Was kostet ein Ablaufmanagement?

Der Einschluss eines Ablaufmanagements sei es direkt zu Beantragung oder auch nachträglich während der Vertragslaufzeit verursacht in der Regel keine zusätzlichen Kosten.

Auch das Ausüben der Option einige Jahre vor Rentenbeginn führt zu keinen zusätzlichen Kosten. Das einzige, was sich auf die Höhe der Kosten auswirken kann, sind unterschiedlich hohe Kosten in der neuen Geldanlage.

War man beispielsweise bisher in günstigen ETFs investiert und wechselt im Rahmen des Ablaufmanagements in aktive gemanagte Fonds mit einer höheren Kostenquote, dann ändert sich dadurch logischerweise auch die Kostenbelastung.

Steuern beim Ablaufmanagement?

Wenn ein Ablaufmanagement greift, werden risikoreichere Anlagen in risikoärmere umgeschichtet. Konkret heißt das, bestehende Anlagen werden verkauft und das Kapital in neue Anlagen investiert.

Da es sich hier um eine Realisierung von Gewinnen handelt, stellt sich die Frage, ob beim Verkauf der Anteile Steuern (Abgeltungssteuer) anfallen, wie es bei einer Umschichtung im Depot bei der Realisierung von Gewinnen oberhalb der Freigrenze der Fall wäre.

Da das Ganze im Rahmen eines Versicherungsmantels geschieht, fallen genau wie bei einer "normalen" Anpassung der Geldanlage in einem Versicherungsmantel auch bei einer Umschichtung im Rahmen eines Ablaufmanagements keine Steuern an.

Ist ein Ablaufmanagement sinnvoll?

Im Verlaufe des Ratgebers haben wir schon einiges über die Funktionsweise und Ziele eines Ablaufmanagements gehört. Jetzt stellt sich natürlich die Frage, ob es sinnvoll ist, eine solche Option in seinen Vertrag einzuschließen?

Wie so oft ist diese Entscheidung abhängig von den individuellen Präferenzen. Doch in den meisten Fällen macht es durchaus Sinn, diese Option einzuschließen. Was ist der Grund dafür?

Erst einmal ist wichtig, dass der Einschluss und die Ausführung des Ablaufmanagements keine Kosten verursacht und auch wenn die Option eingeschlossen ist, man diese nicht warnehemen muss. D.h. man behält seine volle Flexibilität.

Das Hauptargument für den Einschluss der Option ist, dass man wenige Jahre vor Rentenbeginn erinnert wird, sich mit seiner im Vertrag hinterlegten Geldanlage auseinanderzusetzen (was man sonst vielleicht gar nicht auf dem Schirm gehabt hätte).

Ob man jetzt das Ablaufmanagement so nutz, wie die Versicherung es vorsieht, man sich selber um die Anpassung kümmert oder man alles lässt, wie es ist, weil man das Kapital noch gar nicht benötigt, kann man individuell entscheiden. Es kann einem aber nicht mehr passieren, dass man einfach nicht daran denkt und dadurch ggf. verpasst zu handeln.

Welche Versicherungen bieten ein Ablaufmanagement an?

Die meisten Anbieter von fondsgebundenen Rentenversicherungen bieten die Option an, ein aktives Ablaufmanagement in den Vertrag einzuschließen. Bei den meisten nicht nur zum Vertragsabschluss möglich, sondern kann auch nachträglich eingeschlossen werden.

Im Rahmen unseres ETF Rentenversicherungstest (Nettopolicen-Test) haben wir uns unter anderem angeschaut, ob die getesteten Tarife ein aktives Ablaufmanagement anbieten. Bei folgenden Anbietern ist es möglich, diese Option einzuschließen:

| Anbieter | Ablaufmanagement |

|---|---|

| Alte Leipziger | Ja |

| AXA | Ja |

| Continentale | Ja |

| Die Bayerische | Ja |

| ERGO | Ja |

| LV 1871 | Ja |

| Münchener Verein | Ja |

| PrismaLife | Ja |

| Swiss Life | Ja |

| Volkswohl Bund | Ja |

Häufige Fragen zum Ablaufmanagement

Quellenangabe

Autor: Benjamin de Groot

PWC: Mehr alpha statt beta: https://store.pwc.de/de/publications/mehr-alpha-statt-beta (Abruf 01.2026)

Uni Siegen: Planen mit Szenarien: https://www.wiwi.uni-siegen.de/banken/dokumente/5._uni_ip_0413.pdf (Abruf 01.2026)

LMU München: Volatilität als Investment: https://cms-cdn.lmu.de/media/16-finmath/publikation/volasinvestmentdeteringwystup.pdf (Abruf 01.2026)