Gesundheitsversicherung

Alle Versicherungen rund um die Gesundheit

Welche Gesundheitsversicherungen es überhaupt gibt, welche sinnvoll, welche weniger sinnvoll und welche sogar verpflichtend sind, behandeln wir in diesem Ratgeber.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

Was ist eine Gesundheitsvers.?

Welche gibt es?

Wer braucht eine?

Gesetzliche Krankenversicherung

Private Krankenverischerung

Stationäre Zusatzversicherung

Zahnzusatzversicherung

Private Pflegeversicherung

Auslandsreisekrankenversicherung

Brillenversicherung

Heilpraktikerversicherung

Krankenhaustagegeldversicherung

Krankentagegeldversicherung

Kosten Gesundheitsversicherung?

FAQ

Quellen und Autor

Das wichtigste in Kürze:

Jeder Bürger in Deutschland muss krankenversichert sein, da es sich um eine Pflichtversicherung handelt. Dies kann gesetzlich oder privat sein. Privat krankenversichern kann sich nur, wer gewisse Bedingungen erfüllt.

Neben der Pflichtversicherung gibt es sogenannte Zusatzversicherungen diese sind vor allem für gesetzlich versicherte interessant, da Sie die Dinge absichern, die über den gesetzlichen Schutz nicht versichert sind.

- Bei der Gesundheitsversicherung unterscheidet man zwischen der verpflichtenden Krankenvollversicherung und den Krankenzusatzversicherungen

- Unter die Krankenvollversicherung fallen die gesetzliche und die private Krankenversicherung

- Unter die Krankenzusatzversicherungen fallen Dinge wie die stationäre Zusatzversicherung oder die Zahnzusatzversicherung

Was ist eine Gesundheitsversicherung?

Gesundheitsversicherung ist der Oberbegriff für alle möglichen Krankenversicherungsvarianten. Der Begriff fast die sogenannte Krankenvollversicherung (gesetzliche und private Krankenversicherung) sowie die Krankenzusatzversicherungen, wie beispielsweise die Zahnzusatzversicherung oder den stationären Zusatz zusammen.Die Krankenvollversicherung ist eine Pflichtversicherung. Jeder muss entweder gesetzlich oder privat krankenversichert sein. Die Krankenzusatzversicherungen hingegen sind freiwillig und können eine Ergänzung zu fehlenden Leistungen innerhalb der Krankenvollversicherung sein.

Welche Gesundheitsversicherungen gibt es?

Es gibt unterschiedliche Arten der Gesundheitsversicherung. Im Groben unterteilt man Sie in die Vollversicherungen und die Zusatzversicherungen.

- Gesetzliche Krankenversicherung

- Private Krankenversicherung

- Stationäre Zusatzversicherung

- Zahnzusatzversicherung

- Private Pflegeversicherung

- Auslandsreisekrankenversicherung

- Brillenversicherung

- Heilpraktikerversicherung

- Krankenhaustagegeldversicherung

- Krankentagegeldversicherung

Im Folgenden werden wir alle der oben genannten Gesundheitsversicherungen kurz erläutern.

Wer braucht eine Gesundheitsversicherung?

Um diese Frage beantworten zu können, muss man zwischen der Vollversicherung und der Zusatzversicherung unterscheiden.

Da in Deutschland seit 2009 eine Krankenversicherungspflicht besteht, ist die Antwort im Bereich der Vollversicherung sehr einfach. Denn jeder braucht eine entsprechende Versicherung.

Das kann entweder gesetzlich oder privat sein. Hier gilt es zu beachten, dass sich nicht jeder privat versichern kann, da gewisse Voraussetzungen erfüllt sein müssen. Was die Voraussetzungen sind, findest du hier: Private Krankenversicherung.

Bei den Zusatzversicherungen sieht das Ganze etwas anders aus. Hier kann man keine pauschale Aussage treffen, sondern muss den Einzelfall betrachten.

Als Erstes sollte man hier schauen, ob im Bereich der Vollversicherung eine gesetzliche oder eine private Krankenversicherung vorliegt.

Denn für diejenigen, die bereits privat versichert sind, erübrigt sich für gewöhnlich ein Großteil der Zusatzversicherungen, da diese bereits über die private Krankenversicherung abgedeckt sind.

Wer hingegen gesetzlich krankenversichert ist, kann über die Zusatzversicherungen seinen Versicherungsschutz aufstocken und um die Dinge ergänzen, die in der gesetzlichen Krankenversicherung nicht oder nicht ausreichend enthalten sind.

Welche Gesundheitsversicherungen ergeben Sinn und welche benötigt man nicht?

Bei der Antwort auf diese Frage sollte man sich zunächst klar machen, wie hoch überhaupt der finanzielle Schaden, der entstehen kann, sein kann.

Ist der möglich finanzielle Schaden eher gering und man kann ihn problemlos mit dem Notgroschen bezahlen (bspw. eine kaputte Brille für 200€), dann sollte man eher auf eine Versicherung verzichten, da die gezahlten Beiträge nicht im Verhältnis zum versicherten Risiko stehen.

Wenn der Schaden, der eintreten kann, jedoch in die Tausende oder sogar Zehntausende gehen kann, sollte man sich schon genauer überlegen, ob man diesen Betrag im Zweifel aus seinem Vermögen zahlen möchte und auch kann oder ob man sich lieber gegen dieses Risiko versichert.

Gesetzliche Krankenversicherung

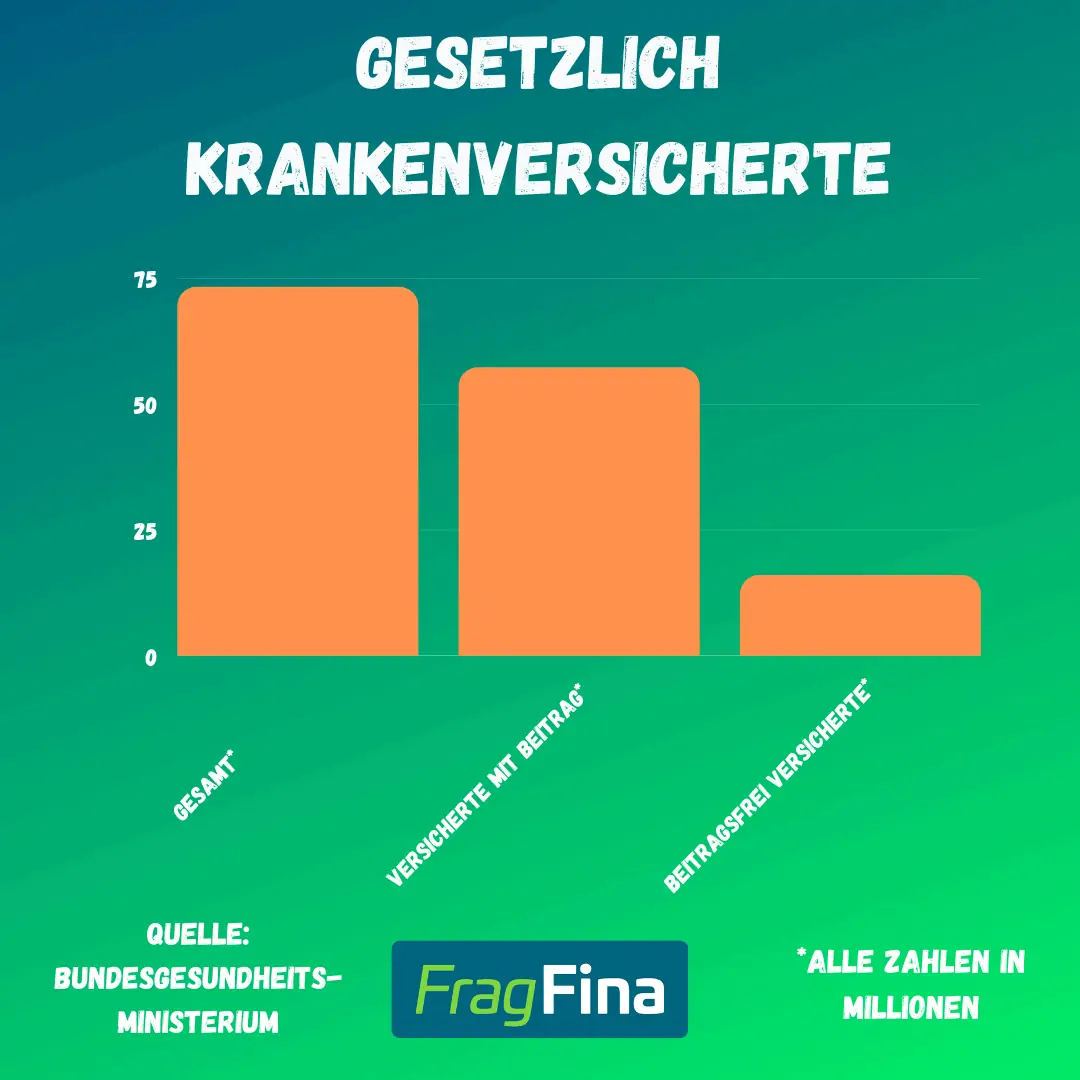

Die mit Abstand am meisten verbreitete Form der Krankenversicherung in Deutschland ist die gesetzliche Krankenversicherung. Aktuell sind 90% der Bevölkerung also ca. 70 Millionen Menschen gesetzlich krankenversichert.

Die gesetzliche Krankenversicherung funktioniert nach dem Solidarprinzip. Jeder zahlt einen monatlichen Beitrag abhängig von der Höhe des Einkommens. Die Leistungen sind für alle gleich. Dabei ist es egal, ob man einen höheren oder niedrigeren Beitrag hat.

Nicht alle Menschen, die gesetzlich krankenversichert sind, zahlen auch einen Beitrag. Man unterscheidet zwischen den Beitragszahlern und den beitragsfrei mitversicherten. Unter die beitragsfrei Mitversicherten fallen üblicherweise Kinder und Familienangehörige ohne eigenes Einkommen.

Private Krankenversicherung

Alle, die nicht gesetzlich krankenversichert sind, sind privat krankenversichert. In Deutschland sind das 10% also ca. 9 Millionen Menschen. Bei einer privaten Krankenversicherung handelt es sich um einen privatwirtschaftlichen Vertrag, den man mit einer Versicherung schließt.

Man vereinbart individuell die Leistungen mit der Versicherung und zahlt dann auch abhängig von den versicherten Leistungen und ein paar weiteren Rahmenbedingungen einen individuellen Beitrag.

Anders als bei der gesetzlichen Krankenversicherung gibt es in der privaten Krankenversicherung keine beitragsfrei mitversicherten. Auch die Kinder bspw. zahlen einen eigenen Beitrag.

Wer kann sich privat krankenversichern?

- Angestellte, die über der Jahresarbeitsentgeltgrenze verdienen (aktuell 69.300 € pro Jahr | Stand 2024)

- Selbstständige

- Studenten können zu Beginn des Studiums entscheiden, ob Sie sich gesetzlich oder privat versichern möchten. Mit 30, wenn die studentische Krankenversicherung wegfällt, hat man als Student nochmal die Möglichkeit, sich privat zu versichern

- Beamte

Stationäre Zusatzversicherung

Eine stationäre Zusatzversicherung greift im Falle eines Krankenhausaufenthalts. Mit diesem ist man im Grunde so versichert, als wäre man privat versichert.

D.h. man hat Anspruch auf ein Ein- oder Zweibettzimmer und vor allem Anspruch auf Behandlung von Spezialisten und wenn notwendig auf alternative Behandlungsmethoden.

Zahnzusatzversicherung

Über die gesetzliche Krankenversicherung wird im Bereich der Zahnbehandlung nur die sogenannte Regelversorgung übernommen. Dies macht meistens jedoch nur einen Bruchteil der tatsächlichen Kosten aus.

Die Differenz zwischen der Regelversorgung und den tatsächlichen Kosten kann man mit einer Zahnzusatzversicherung ganz oder zumindest zu einem großen Teil decken.

Hier reden wir auch nicht über Kosten von 50€ oder 100€, sondern die Kosten können schnell in die tausende gehen oder auch bei sehr umfangreichen Behandlungen fünfstellig werden. Aus diesem Grund ergibt es durchaus Sinn, sich gegen dieses Risiko zu versichern.

Private Pflegeversicherung

Jeder, der krankenversichert ist, hat eine Pflegepflichtversicherung, egal ob privat oder gesetzlich versichert. Die Leistungen aus der Pflegepflichtversicherung reichen jedoch nicht aus, um alle Pflegekosten, also die Behandlungskosten und auch die Unterbringungskosten zu decken.

Die Differenz dieser Kosten kann man mit einer privaten Pflegeversicherung absichern. Da es sich hier vor allem über die Jahre um sehr hohe Beträge handeln kann, ergibt es in jeden Fall sinn, sich genauer mit dieser Versicherung auseinanderzusetzen.

Auslandsreisekrankenversicherung

Eine Auslandsreisekrankenversicherung sichert die Kosten ab, die durch einen Arztbesuch oder einen Krankenhausaufenthalt im Ausland entstehen. Es werden die Kosten für die Behandlung für Medikamente und falls medizinisch notwendig der Rücktransport nach Deutschland erstattet.

Im Grunde für jeden, der ins Ausland fährt, lohnt sich eine Auslandsreisekrankenversicherung. Zwar leistet innerhalb der Europäischen Union, des europäischen Wirtschaftsraums und den Ländern, mit denen Deutschland ein Sozialversicherungsabkommen hat, die gesetzliche Krankenversicherung außerhalb jedoch nicht.

Darüber hinaus wird in den Ländern, in denen geleistet wird, nur die im Urlaubsland übliche Versorgung gezahlt. Ein notwendiger Rücktransport würde beispielsweise nicht übernommen werden. Dazu kommt, dass man im Ausland häufig nur eine privatärztliche Rechnung erhält, diese wird ebenfalls nicht von der gesetzlichen Krankenversicherung übernommen.

Brillenversicherung

Die Kosten für eine Brille werden für einen Erwachsenen gar nicht oder nur in sehr geringem Maße von der gesetzlichen Krankenversicherung übernommen. In der Regel muss man für alle anfallenden Kosten selber aufkommen.

Eine Brillenversicherung kann für die entstehenden Kosten in Teilen oder sogar komplett aufkommen. Versichert sein können die Leistungen Verlust, Bruch oder auch alle paar Jahre eine neue Brille, wenn sich beispielsweise die Sehstärke verändert hat.

Heilpraktikerversicherung

Die gesetzliche Krankenversicherung bietet keine volle Kostendeckung für Heilpraktikerbehandlungen. Zu den Leistungen gehören Naturheilverfahren, die in der Gebührenordnung für Heilpraktiker eingetragen sind, darunter fallen Dinge wie Akupunktur oder Osteopathie.

Wenn man jedoch eh nicht vor hat, sich regelmäßig von einem Heilpraktiker behandeln zu lassen, kann man auf eine derartige Versicherung eher verzichten und die Einzelfälle, wo man tatsächlich auf einen Heilpraktiker zurückgreift, privat bezahlen.

Krankenhaustagegeldversicherung

Eine Krankenhaustagegeldversicherung leistet für jeden Tag eines medizinisch notwendigen Aufenthalts in einem Krankenhaus. Für jeden Tag des Krankenhausaufenthalts erhält man eine vorher vereinbarte Summe.

Eine Krankenhaustagegeldversicherung ergibt nur dann Sinn, wenn die tatsächlichen Ausgaben durch einen Krankenhausaufenthalt steigen (z.B. zusätzliche Aufwendungen für Kinderbetreuung) und nicht aus dem laufenden Einkommen gezahlt werden könnten. In der Praxis ist das jedoch nicht so häufig der Fall.

Krankentagegeldversicherung

Nach 6 Wochen Krankheit fällt für gewöhnlich die Lohnfortzahlung des Arbeitgebers weg. Ab diesem Zeitpunkt übernimmt die Krankenversicherung die Zahlung mit dem sogenannten Krankengeld. Dieses beträgt ca. 70% - 80% des letzten Nettoeinkommens.

Eine Krankentagegeldversicherung schließt genau die Lücke zwischen Krankengeld und dem Nettoeinkommen und ist vor allem dann sinnvoll, wenn man aufgrund seiner Ausgabenstruktur auf 100% seines Einkommens angewiesen ist.

Was kostet eine Gesundheitsversicherung?

Die Kosten einer Gesundheitsversicherung unterscheiden sich natürlich ganz stark davon, welches Produkt man auswählt. Eine Auslandsreisekrankenversicherung ist viel günstiger als eine private Vollversicherung. Darüber hinaus ist unter anderem noch entscheidend, wie alt man ist und wie umfassend der Versicherungsschutz sein soll.

Der Beitrag für dies gesetzliche Krankenversicherung ist abhängig vom Einkommen. Es sind 14,6% Prozent vom Bruttoeinkommen wobei davon 7,3 % auf den Arbeitgeber und 7,3% auf den Arbeitnehmer entfallen.

Bei allen privaten Gesundheitsversicherungen ist der Beitrag hauptsächlich abhängig vom Alter und dem Versicherungsumfang.

In unserem Quick-Check könnt ihr ein erstes Gefühl bekommen, über was für eine Beitragsrichtung man grundsätzlich spricht. Also sind es nur ein paar € im Jahr oder reden wir hier von mehreren 100€ im Monat.

Der Quick-Check:

[caldera_form id="CF61320a60a53d9"]

Häufig gestellte Fragen rund um die Gesundheitsversicherung

Quellenangabe

Autor: Benjamin de Groot

Bundesgesundheitsministerium: Versicherte in der gesetzlichen Krankenversicherung; https://www.bundesgesundheitsministerium.de/gesetzlich-versicherte.html (Abruf: 01.2024)

Sozialgesetzbuch: § 5 SGB V Versicherungspflicht; https://www.sozialgesetzbuch-sgb.de/sgbv/5.html (Abruf: 01.2024)

Deutsche Rentenversicherung: Jahresarbeitsentgeltgrenze; https://www.deutsche-rentenversicherung.de/DRV/DE/Experten/Arbeitgeber-und-Steuerberater/summa-summarum/Lexikon/J/jahresarbeitsentgeltgrenze.html;jsessionid=E66B530692CB46EE753DE71B840FE1CA.delivery2-8-replication (Abruf: 01.2024)