ETF Rürup-Rente (als Nettopolice) im Test 2025

Ergebnisse und Testsieger des Rürup-Renten (Basisrenten) Tests

🚀 Neu: Der Rürup-Renten Test 2026 ist jetzt verfügbar!

Jetzt ansehen

Du möchtest einen Teil deines Vermögensaufbaus fürs Alter über eine Rürup-Rente (Basisrente) abdecken und das idealerweise Versicherung ohne Provisionen. Dann stellt sich natürlich die Frage, welche ist der richtige Tarif für mich und auf welche Kriterien sollte ich achten?

In unserem ausführlichen Test findest du die Antworten auf genau diese Fragen. Wir haben 9 ETF Rürup-Renten (Basisrenten) in Form einer Nettopolice (also ohne Provisionen) getestet und verglichen. Mit den Testergebnissen wollen wir dich dabei unterstützen, den für dich passenden Tarif zu finden.

Benjamin de Groot

Finanzexperte

Inhaltsverzeichnis:

So haben wir getestet

Diese Anbieter haben wir getestet

Gesamtergebnis

Effektivkosten

Geldanlage

Rentenfaktor

Flexibilität & Vertragsgestaltung

Bilanzkennzahlen

Onlineportal

Alte Leipziger im Test

Condor im Test

Continentale im Test

ERGO im Test

LV 1871 im Test

Münchener Verein im Test

MyLife im Test

Die Swiss Life im Test

Volkswohlbund im Test

Was erwartet dich in diesem Test:

Eine Rürup-Rente (Basisrente) als Nettopolice für die Altersvorsorge zu nutzen, um sich die Abschluss- und Vertriebskosten zu sparen, kann ein sinnvoller Ansatz sein. Doch wenn man sich für diesen Weg entschieden hat, stellt sich natürlich die Frage, wie finde ich den besten Tarif und welcher passt zu mir und meiner Zielsetzung?

- Test von 9 Anbietern im Bereich der Rürup-Rente in 25 Detailkategorien und den 5 Oberkategorien Effektivkosten, Geldanlage, Rentenfaktor, Flexibilität, Onlineportal und Bilanzkennzahlen

- Vergleichsrechner mit allen Daten und Ergebnissen, der einen einfachen Vergleich aller Anbieter untereinander ermöglicht

- Abschließende detaillierte und umfassende Zusammenfassung aller Einzelergebnisse

So haben wir getestet

In unserem Rürup-Renten-Test haben wir Honorartarife von 9 verschiedenen Anbietern in 25 Detailkategorien getestet und benotet. Im Folgenden werden wir darauf eingehen, welche Kriterien wir getestet haben und auf welcher Grundlage die Benotung zustande kommt.

Bei den getesteten Tarifen handelt es sich um ETF Rürup-Renten (Basisrenten) aus der 1. Schicht. Die Tarife haben wir im jeweiligen Onlinerechner der Versicherung berechnet und dabei folgende Berechnungsgrößen zugrunde gelegt:

- Laufzeit des Vertrags: 37 Jahre

- Monatlicher Sparbeitrag: 100€

- Fondsgebundener Tarif ohne Garantie

- Rentengarantiezeit 10 Jahre

- Endalter 67

Welche Kriterien haben wir getestet?

Bei einer Versicherung gibt es viele unterschiedliche Kostenarten. Das sind beispielsweise die Abschluss- und Vertriebskosten (diese gibt es in einer Nettopolice logischerweise nicht), die Verwaltungskosten oder auch die Kosten für die gewählte Geldanlage.

Die Effektivkosten fassen alle Kostenarten zusammen und verteilen diese gleichmäßig auf die gesamte Laufzeit. Dargestellt werden die Effektivkosten in Form eines Prozentwertes.

Die Effektivkosten geben an, um wie viel % die erzielte Rendite durch die Kosten des Vertrags reduziert wird.

Hat man beispielsweise Effektivkosten von 1% und die gewählte Geldanlage würde 6% erzielen, würden einem 5% gutgeschrieben werden.

Der Ausweis der Kosten in Form von Effektivkosten hat den Vorteil, dass die Kosten einfacher mit anderen Anlagen verglichen werden können. So kann man beispielsweise auf einen Blick die Kosten einer Versicherungslösung mit den Kosten eines Fonds vergleichen.

Wichtig ist, dass die Effektivkosten nur dann aussagekräftig sind, wenn der Vertrag auch die gesamte Laufzeit über durchgehalten wird. Hier gilt, je niedriger die Kosten, desto besser.

An dieser Stelle noch eine wichtige Präzisierung. Es gibt Vorlagen und Regeln, wie Effektivkosten zu berechnen sind. Diese werden herausgegeben von der Produktinformationsstelle Altersvorsorge (PIA).

Beim Ergebnis ist vor allem die Hochrechnung der Rendite entscheidend. Wenn hier höhere Werte angesetzt werden, kann es sein, dass auch die Effektivkosten höher ausfallen. Das liegt daran, dass die Kosten in Altersvorsorgeverträgen für gewöhnlich nicht absolut sind, sondern prozentuale Anteile des Vertragsguthabens.

Je höher jetzt die Rendite ist, desto höher ist das Vertragsguthaben und desto höher sind dann auch die absoluten Kosten.

Somit sind leider auch die Effektivkosten nicht ein 100% einheitlich vergleichbarer Wert. Jedoch ist es nach unserer Einschätzung nach von allen Kennzahlen die, die die Realität am besten abbildet und somit auch eine bestmögliche Vergleichbarkeit bietet.

Im Rahmen unseres haben wir die Kosten für die Geldanlage nicht in den Effektivkosten berücksichtigt. Grund dafür ist, dass wir, um es vergleichbar machen zu können, davon ausgehen, dass wir bei allen Tarifen die gleiche Geldanlage hinterlegen und somit auch die Kosten für die Geldanlage bei allen gleich sind somit würde ist eine Berücksichtigung für das Ergebnis nicht notwendig. Darüber hinaus kann der Verbraucher auf diese Weise einfach die Kosten für seine Wunschgeldanlage auf die ermittelten Effektivkosten aufschlagen und hat so die für ihn relevanten Effektivkosten.

Angespartes Kapital / 10.000 * Rentenfaktor.

Hier das ganze auch einmal an einem Beispiel.

Angenommen, man hat über die Vertragslaufzeit 100.000€ angesammelt und der Rentenfaktor beträgt 25€, dann sieht die Berechnung wie folgt aus:

100.000€ : 10.000 *25€ = 250€

D.h. bei den angenommenen Zahlen würde die lebenslange Rente 250€ betragen. Zusätzlich kommen noch Überschüsse dazu die, die Versicherung erwirtschaftet, diese sind aber nicht garantiert und auch erst einmal unabhängig vom Rentenfaktor.

Beim Rentenfaktor unterscheidet man zwischen dem aktuellen Rentenfaktor und dem garantierten Rentenfaktor.

Der aktuelle Rentenfaktor gibt an, wie hoch der Rentenfaktor mit Erreichen des Rentenalters sein wird bei heutiger Rechnungsgrundlegung. D.h. wenn die grundsätzlichen Rahmenbedingungen so bleiben, wie sie jetzt sind, dann wird das der Rentenfaktor sein den man im Alter hat.

Hier kann man relativ pauschal sagen, je höher der aktuelle Rentenfaktor ist, umso besser, da mit einem höheren Rentenfaktor eine höhere Rente einhergeht. Dieser Wert ist jedoch nicht garantiert, sondern lediglich eine Hochrechnung.

Der garantierte Rentenfaktor gibt an welchen Rentenfaktor man in jedem Fall erhält, egal wie die Entwicklung der Rahmenbedingungen im Laufe der Zeit ist. Der garantierte Rentenfaktor gibt die garantierte Untergrenze an.

Jetzt könnte man ja meinen, dass genau wie bei dem aktuellen Rentenfaktor auch hier ein möglichst hoher garantierter Rentenfaktor optimal ist. Doch das lässt sich so pauschal nicht sagen. Garantien haben immer den Nachteil, dass sie unflexibel machen und meistens auch teuer sind.

Ein hoher garantierter Rentenfaktor kann dazu führen, dass die Versicherung eingeschränkter in Ihren Handlungsmöglichkeiten ist, da Sie zunächst die Garantie bedienen muss. Das kann dazu führen, dass Überschüsse geringer ausfallen und somit letztendlich die tatsächliche Auszahlung niedriger ausfällt trotz eines höheren garantierten Rentenfaktors. Des Weiteren haben wir uns angeschaut, ob die Versicherung auf die sogenannte Treuhänderklausel verzichtet. Im Rahmen des Versicherungsvertragsgesetzes (VVG) haben Versicherungen nach § 163 die Möglichkeit, auch ihre garantierten Rentenfaktoren nachträglich anzupassen, falls die wirtschaftliche Situation dies erfordert. Das kann natürlich nicht einfach so geschehen, sondern ein Treuhänder muss zustimmen. Wenn im Bedingungswerk diese Option explizit ausgeschlossen wurde, haben wir dies mit einem Bonus versehen.

- Höhe des Eigenkapitals Das Eigenkapital gibt an, was übrig bleibt, wenn man die Schulden von den vorhandenen Vermögenswerten abzieht. Daher ist ein hohes Eigenkapital erst einmal ein gutes Zeichen.

- Verwaltungskostenquote Diese sagt aus, wie effizient insgesamt im Unternehmen gearbeitet wird. Je geringer der Wert ist, umso besser.

- Nettoverzinsung (der letzten 3 Jahre) Diese sagt aus, was über alle Geldanlagen und Verträge hinweg nach Abzug der Kosten in den letzten 5 Jahren als Rendite erwirtschaftet wurde. Auch hier gilt logischerweise, je höher der Wert, desto besser.

- Höhe der investierten Gelder Diese Kennzahl sagt aus, wie viel Geld vom jeweiligen Anbieter im Rahmen des Versicherungsmantels investiert wird. Auch hier ist ein hoher Wert tendenziell gut.

- Vertragsstand einsehen

- Adresse ändern

- Bankverbindung ändern

- Geldanlage ändern

- Zuzahlung leisten

- Vertragsdokumente abrufen

So haben wir benotet?

- Note 1: 0,39% und weniger

- Note 2: 0,4% bis 0,49%

- Note 3: 0,5% bis 0,59%

- Note 4: 0,6% bis 0,69%

- Note 5: 0,7% bis 1%

- Note 6: 1,01% und mehr

- Note 1: 100 und mehr

- Note 2: 99 bis 75

- Note 3: 74 bis 50

- Note 4: 49 bis 35

- Note 5: 34 bis 20

- Note 6: 19 und weniger

- Note 1: 50 und mehr

- Note 2: 49 bis 40

- Note 3: 39 bis 30

- Note 4: 29 bis 20

- Note 5: 19 bis 10

- Note 6: 9 und weniger

- Ja: 0

- Nein: +0,5

- Note 1: 28€ und mehr

- Note 2: 27,99€ bis 26€

- Note 3: 25,99€ bis 24€

- Note 4: 23,99€ bis 23€

- Note 5: 22,99€ bis 21€

- Note 6: 20,99€ und weniger

- Note 1: 27€ und mehr

- Note 2: 26,99€ bis 25€

- Note 3: 24,99€ bis 22€

- Note 4: 21,99€ bis 21€

- Note 5: 20,99€ bis 18€

- Note 6: 17,99€ und weniger

- Ja: -0,5

- Nein: 0

- Note 1: Beliebig oft bzw. 12x im Jahr

- Note 2: 11x bis 7x im Jahr

- Note 3: 6x bis 5x im Jahr

- Note 4: 4x bis 2x im Jahr

- Note 5: 1x im Jahr

- Note 6: Kein kostenfreier Wechsel möglich

- Note 1: 0€ bis 25€

- Note 2: 25,01€ bis 50€

- Note 3: 50,01€ bis 100€

- Note 4: 100,01€ bis 200€

- Note 5: 200,01€ bis 300€

- Note 6: 300,01€ und mehr

- Note 1: 0€

- Note 2: 0,01€ bis 500€

- Note 3: 500,01€ bis 1000€

- Note 4: 1000,01€ bis 2000€

- Note 5: 2000,01€ bis 4000€

- Note 6: 4000,01€ und mehr

- Note 1: 0%

- Note 2: 0,01% bis 0,5%

- Note 3: 0,51% bis 1,5%

- Note 4: 1,51% bis 2%

- Note 5: 2,01% bis 5%

- Note 6: 5,01% und mehr

- 85: 1

- 84 - 81: 2

- 80 - 77:3

- 76 - 73:4

- 70 - 68:5

- 67:6

- Ja: 0

- Nein: +0,25

- Ja: 0

- Nein: +0,25

- Note 1: 250 Mio. € und mehr

- Note 2: 249 Mio. € bis 100 Mio. €

- Note 3: 99 Mio. € bis 50 Mio. €

- Note 4: 49 Mio. € bis 10 Mio. €

- Note 5: 9,99 Mio. € bis 5 Mio. €

- Note 6: 4,99 Mio. € und weniger

- Note 1: 4,5% und mehr

- Note 2: 4,49% bis 3,5%

- Note 3: 3,49% bis 3%

- Note 4: 2,99% bis 2,5%

- Note 5: 2,49% bis 2%

- Note 6: 1,99% und weniger

- Note 1: 1% und weniger

- Note 2: 1,01% bis 2%

- Note 3: 2,01% bis 3%

- Note 4: 3,01% bis 4%

- Note 5: 4,01% bis 5%

- Note 6: 5,01% und mehr

- Note 1: 10 Mrd. € und mehr

- Note 2: 9,99 Mrd. € bis 5 Mrd. €

- Note 3: 4,99 Mrd. € bis 2 Mrd. €

- Note 4: 1,99 Mrd. € bis 1 Mrd. €

- Note 5: 999 Mio. € bis 400 Mio. €

- Note 6: 399 Mio. € und weniger

- Note 1: 6 Kriterien erfüllt

- Note 2: 5 Kriterien erfüllt

- Note 3: 4-3 Kriterien erfüllt

- Note 4: 2 Kriterien erfüllt

- Note 5: 1 Kriterium erfüllt

- Note 6: 0 Kriterien erfüllt bzw. kein Onlineportal vorhanden

Welche Anbieter haben wir getestet?

Im Rahmen unseres Tests haben wir ETF Rürup-Renten (Basisrenten) auf Honorarbasis von 9 verschiedenen Versicherungen getestet. Damit haben wir einen Großteil des Marktes abgedeckt und die in unseren Augen relevantesten Player im Portfolio berücksichtigt. Konkret geht es um folgende Anbieter:

Du willst wissen, wie man eine Rürup-Rente als Nettopolice

selber abschließen kann? Informiere dich hier:

Rürup-Rente selbst abschließenDas Testergebnis

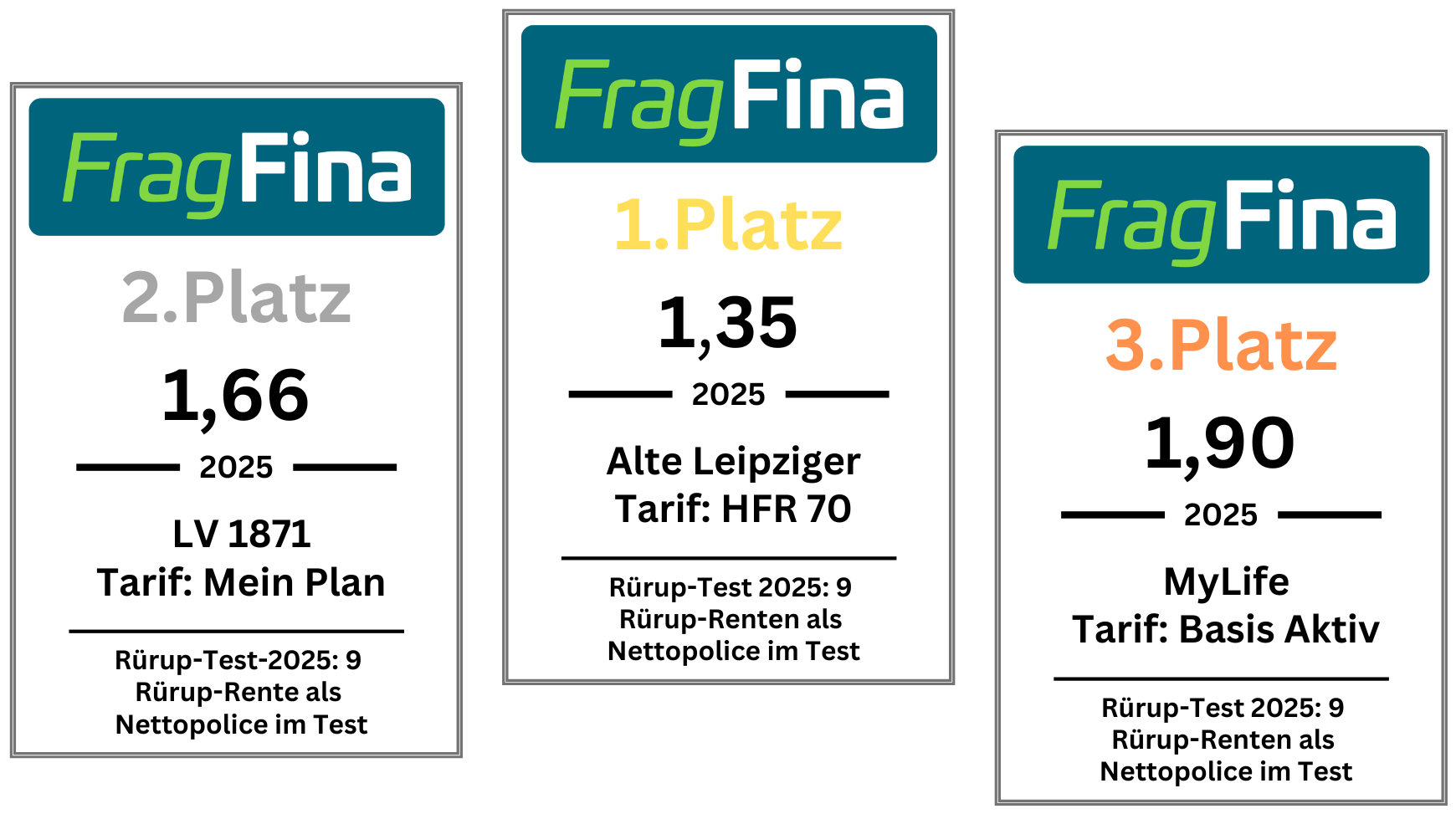

Als Testsieger auf Platz 1 mit einer Gesamtnote von 1,35 landet die Alte Leipziger. Auf Platz 2 mit einer Gesamtnote von 1,66 die LV 1871 und auf Platz 3 die MyLife mit einer Gesamtnote von 1,90.

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Netto Rürup-Rente berechnen.

Mehr erfahren →Hier kannst du mithilfe des Vergleichsrechners direkt bis zu 3 deiner Wunschtarife miteinander vergleichen und schauen wer in welcher Kategorie am besten abschneidet.

Effektivkosten

In unserem Test erstreckten sich die Spanne der Effektivkosten von 0,35% bis 0,85%. Somit hatte der schwächste Anbieter mehr als doppelt so hohe Effektivkosten im Vergleich zu den günstigsten Anbietern.

Besonders positiv stachen hier die Continentale, LV 1871 und die Alte Leipziger heraus. Wobei die Continentale der einzige Anbieter mit Effektivkosten unter 0,4% war.

Bei den hier ausgegebenen Effektivkosten sind die Kosten für die Geldanlage bereits abgezogen.

| Anbieter | Effektivkosten | Note |

|---|---|---|

| Continentale |

0,35% | 1 |

| LV 1871 |

0,45% | 2 |

| Alte Leipziger | 0,45% | 2 |

| Condor | 0,45% | 2 |

| Volkswohl Bund | 0,48% | 2 |

| MyLife | 0,51% | 3 |

| Münchener Verein |

0,60% | 4 |

| Swiss Life | 0,65% | 4 |

| Ergo | 0,85% | 5 |

Geldanlage

Im Rahmen unseres Tests gab es keinen Anbieter, der besonders gegenüber seinen Konkurrenten rausstach. Die vorderen Positionen waren eng beieinander.

Insgesamt lässt sich in dieser Kategorie festhalten, dass eigentlich alle Anbieter eine ausreichend hohe Auswahlmöglichkeit anbieten, sodass für jeden Geschmack und für jede Risikobereitschaft etwas dabei ist. Auch das Thema ETF ist bei allen Anbietern vertreten, wobei es hier zwischen den Anbietern noch einmal deutlich Unterschiede in der Anzahl der Auswahlmöglichkeiten gab.

| Anbieter | Anzahl Geldanlage | Anzahl ETFs | Nachhaltige Geldanlagen | Zwischennote Geldanlage |

|---|---|---|---|---|

| Alte Leipziger | 174 | 84 | Ja | 1 |

| MyLife | 152 | 123 | Ja | 1 |

| Swiss Life | 208 | 53 | Ja | 1 |

| Condor | 154 | 58 | Ja | 1 |

| Volkswohlbund | 169 | 43 | Ja | 1,5 |

| LV 1871 | 156 | 44 | Ja | 1,5 |

| Continentale | 108 | 27 | Ja | 2,5 |

| ERGO | 86 | 24 | Ja | 3 |

| Münchener Verein |

51 | 28 | Ja | 3,5 |

Rentenfaktor

Insgesamt waren die Ergebnisse bei den Rentenfaktoren (mit wenigen Ausnahmen) sehr eng beisammen. Besonders positiv mit den höchsten Faktoren sowohl im Bereich aktueller als auch garantierter Rentenfaktor sind die Condor, Alte Leipziger und der Volkswohlbund zu erwähnen.

Ein Verzicht auf den § 163 VVG (Treuhänderklausel) ist bei keinem Anbieter mehr zu finden.

| Anbieter | aktueller Rentenfaktor | garantierter Rentenfaktor | Verzicht auf §163 VVG | Zwischennote Rentenfaktor |

|---|---|---|---|---|

| Condor | 29,53€ | 29,53€ | Nein | 1 |

| MyLife | 29,00€ | 29,00€ | Nein | 1 |

| Alte Leipziger | 29,12€ | 27,66€ | Nein | 1 |

| Volkswohl Bund | 29,47€ | 27,42€ | Nein | 1 |

| LV 1871 | 28,92€ | 26,71€ | Nein | 1,5 |

| ERGO | 29,39€ | 24,65€ | Nein | 2 |

| Continentale | 26,45€ | 26,45€ | Nein | 2 |

| Münchener Verein | 25,95€ | 25,95€ | Nein | 2,5 |

| Swiss Life |

22,32€ | 22,32€ | Nein | 4 |

Flexibilität und Vertragsgestaltung

Aufgrund der gesetzlichen Vorgaben bei einer Basisrente gibt es nicht so viele Kategorien und Unterscheidungsmöglichkeiten im Rahmen der Flexibilität wie beispielsweise bei einer ETF-Rentenversicherung.

Einige der noch möglichen Gestaltungsoptionen haben wir uns in dieser Kategorie angeschaut.

Besonders positiv stachen hier die Tarife der Alten Leipziger und des Münchener Verein heraus, die dem Verbraucher die besten Gestaltungsmöglichkeiten nach Vertragsbeginn bieten.

| Anbieter | Wechsel der Geldanlage | Mindestbeitrag | Mindestbeitrag Zuzahlung | Kosten Zuzahlung | Höchstalter Rentenphase | Ablaufmanagement | Rebalancing | Fondsbasierte Auszahlphase | Zwischennote Flexibilität |

|---|---|---|---|---|---|---|---|---|---|

| Swiss Life | beliebig oft | 25€ | 200€ | 0% | 85 | Ja | Ja | Ja | 1,2 |

| LV 1871 |

beliebig oft | 25€ | 200€ | 0,5% | 85 | Ja | Ja | Ja | 1,4 |

| Alte Leipziger | beliebig oft | 50€ | 0€ | 0% | 85 | Ja | Ja | Nein | 1,45 |

| MyLife | beliebig oft | 15€ | 250€ | 0% | 85 | Ja | Nein | Nein | 1,7 |

| Continentale | 6x pro Jahr | 25€ | 250€ | 0,6% | 85 | Ja | Ja | Ja | 1,8 |

| Münchener Verein |

12x pro Jahr | 10€ | 200€ | 1,5% | 85 | Ja | Ja | Nein | 1,85 |

| Ergo | 12x pro Jahr | 25€ | 500€ | 1,5% | 85 | Ja | Ja | Nein | 1,85 |

| Condor | beliebig oft | 35€ | 500€ | 0% | 80 | Ja | Ja | Nein | 2,05 |

| Volkswohlbund | 12x pro Jahr | 20€ | 300€ | 1,5% | 75 | Ja | Ja | Ja | 2,2 |

Bilanzkennzahlen

Altersvorsorgeverträge sind in der Regel sehr lange laufende Verträge. Vor allem bei einer Rürup-Rente, da es hier nicht die Möglichkeit gibt, sich das Kapital vorzeitig auszuzahlen, sondern lediglich die lebenslange Verrentung eine Möglichkeit ist.

Aus diesem Grund ist eine langfristige finanzielle Stabilität des Anbieters wichtig. Der beste Indikator dafür sind die Bilanzkennzahlen.

| Anbieter | Eigenkapital | Nettoverzinsung | Verwaltungskosten | Anlagen | Zwischennote Bilanz |

|---|---|---|---|---|---|

| Alte Leipziger | 1,118 Mrd. € | 3,88% (10 Jahre) | 1,75% | 30,868 Mrd. € | 1,5 |

| Volkswohlbund | 235 Mio. € | 4,69% (10 Jahre) | 1,76% | 21,131 Mrd. € | 1,75 |

| Swiss Life |

478 Mio. € | 4,49% (10 Jahre) | 2,90% | 16,729 Mrd. € | 1,75 |

| LV 1871 |

151 Mio. € | 4,18% (10 Jahre) | 2,41% | 7,257 Mrd. € | 2,25 |

| Continentale | 190 Mio. € | 3,53% (10 Jahre) | 2,03% | 9,843 Mrd. € | 2,25 |

| ERGO | 743 Mio. € | 3,86% (10 Jahre) | 5,66% | 39,935 Mrd. € | 2,5 |

| Münchener Verein | 130 Mio. € | 3,57% (10 Jahre) | 3,30% | 2,25 Mrd. € | 2,75 |

| Condor | 52 Mio. € | 3,33% (10 Jahre) | 2,88% | 4,47 Mrd. € | 3 |

| MyLife | 24 Mio. € | 3,34% (9 Jahre) | 2,80% | 2,33 Mrd. € | 3,25 |

Onlineportal

Es kann immer einmal vorkommen, dass man eine Änderung an seinem Vertrag vornehmen möchte. Das können beispielsweise Dinge wie eine Adressänderung oder ein Wechsel der Geldanlage sein.

Idealerweise muss man dafür nicht extra Kontakt mit der Versicherung aufnehmen, sondern kann dies direkt online erledigen.

Aus diesem Grund haben wir uns angeschaut, ob die getesteten Versicherung eine solche Möglichkeit in Form eines Onlineportals sei es als App oder als Webanwendung gibt.

Bei den Anbietern, wo in jeder Unterkategorie ein X steht, ist kein Onlineportal vorhanden.

| Anbieter | Vertragsstand einsehen | Adresse ändern | Bankverbindung ändern | Geldanlage ändern | Zuzahlung leisten | Dokumente abrufen | Zwischennote Portal |

|---|---|---|---|---|---|---|---|

| Alte Leipziger | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | 1 |

| LV 1871 | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | 1 |

| MyLife | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | 1 |

| Continentale | ✔️ | ✔️ | ✔️ | ❌ | ❌ | ✔️ | 3 |

| Münchener Verein | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | 6 |

| Ergo | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | 6 |

| Condor | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | 6 |

| Swiss Life | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | 6 |

| Volkswohl Bund | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | 6 |

Die ETF Rürup-Rente (Basisrente) der Alten Leipziger im Test

Die Alte Leipziger schneidet in unserem Test als der Testsieger ab, kann im Grunde in allen Kategorien überzeugen und bietet unserer Einschätzung das beste Gesamtkonzept.

Besonders zu erwähnen sind hier die hervorragenden Bilanzkennzahlen, die Auswahl bei der Geldanlage sowie die sehr guten Flexibilitäten im Rahmen der Vertragsgestaltung.

Hier findest du den ausführlichen Test der Alten Leipziger.

| Kategorie | Note |

|---|---|

| Effektivkosten | 2 |

| Zwischenergebnis Geldanlage | 1 |

| Zwischenergebnis Rentenfaktor | 1 |

| Zwischenergebnis Flexibilität | 1,45 |

| Zwischenergebnis Bilanz | 1,5 |

| Zwischenergebnis Onlineportal | 1 |

| Gesamtergebnis | 1,35 |

Die ETF Rürup-Rente (Basisrente) der Condor im Test

Die Condor schneidet in unserem Test als Zweitplatzierter ab, ist über alle Kategorien mit Ausnahme der Bilanzkennzahlen sehr gut aufgestellt und sollte für viele Verbraucher eine gute Lösung für die Altersvorsorge sein.

Besonders zu erwähnen sind hier die Effektivkosten, die Auswahl bei der Geldanlage sowie die Werte bei den Rentenfaktoren.

Hier findest du den ausführlichen Test der Condor.

| Kategorie | Note |

|---|---|

| Effektivkosten | 2 |

| Zwischenergebnis Geldanlage | 1 |

| Zwischenergebnis Rentenfaktor | 1 |

| Zwischenergebnis Flexibilität | 2,05 |

| Zwischenergebnis Bilanz | 3 |

| Zwischenergebnis Onlineportal | 6 |

| Gesamtergebnis | 2,19 |

Die ETF Rürup-Rente (Basisrente) der Continentale im Test

Im Folgenden findest du die Noten zum Test der Continentale. Hier sind besonders die hervorragenden Effektivkosten zu erwähnen.

Hier findest du den ausführlichen Test der Continentale.

| Kategorie | Note |

|---|---|

| Effektivkosten | 1 |

| Zwischenergebnis Geldanlage | 2,5 |

| Zwischenergebnis Rentenfaktor | 2 |

| Zwischenergebnis Flexibilität | 1,8 |

| Zwischenergebnis Bilanz | 2,25 |

| Zwischenergebnis Onlineportal | 3 |

| Gesamtergebnis | 2,01 |

Die ETF Rürup-Rente (Basisrente) der ERGO im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test der ERGO. Die beste Note in den Detailkategorien hatte die ERGO beim Rentenfaktor und Flexibilität.

Hier findest du den ausführlichen Test der ERGO.

| Kategorie | Note |

|---|---|

| Effektivkosten | 5 |

| Zwischenergebnis Geldanlage | 3 |

| Zwischenergebnis Rentenfaktor | 2 |

| Zwischenergebnis Flexibilität | 1,85 |

| Zwischenergebnis Bilanz | 2,5 |

| Zwischenergebnis Onlineportal | 6 |

| Gesamtergebnis | 3,15 |

Die ETF Rürup-Rente (Basisrente) der LV 1871 im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test der LV 1871. Im Bereich Geldanlage, Effektivkosten und Flexibilität hatten der Tarif seine Stärken.

Hier findest du den ausführlichen Test der LV 1871.

| Kategorie | Note |

|---|---|

| Effektivkosten | 2 |

| Zwischenergebnis Geldanlage | 1,5 |

| Zwischenergebnis Rentenfaktor | 1,5 |

| Zwischenergebnis Flexibilität | 1,4 |

| Zwischenergebnis Bilanz | 2,25 |

| Zwischenergebnis Onlineportal | 1 |

| Gesamtergebnis | 1,66 |

Die ETF Rürup-Rente (Basisrente) des Münchener Verein im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test des Münchener Verein. Der Tarif hat seine Stärken im Bereich Flexibilität und Vertragsgestaltung.

Hier findest du den ausführlichen Test des Münchener Verein.

| Kategorie | Note |

|---|---|

| Effektivkosten | 4 |

| Zwischenergebnis Geldanlage | 3,5 |

| Zwischenergebnis Rentenfaktor | 2,5 |

| Zwischenergebnis Flexibilität | 1,85 |

| Zwischenergebnis Bilanz | 2,75 |

| Zwischenergebnis Onlineportal | 6 |

| Gesamtergebnis | 3,2 |

Die ETF Rürup-Rente (Basisrente) der myLife im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test der myLife. Besonder positiv sind hier die Auswahl bei der Geldanlage, der Rentenfaktor und die Flexibilität zu erwähnen.

Hier findest du den ausführlichen Test der myLife.

| Kategorie | Note |

|---|---|

| Effektivkosten | 3 |

| Zwischenergebnis Geldanlage | 1 |

| Zwischenergebnis Rentenfaktor | 1 |

| Zwischenergebnis Flexibilität | 1,7 |

| Zwischenergebnis Bilanz | 3,25 |

| Zwischenergebnis Onlineportal | 1 |

| Gesamtergebnis |

1,90 |

Die ETF Rürup-Rente (Basisrente) der Swiss Life im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test der Swiss Life. Der Tarif hat über alle Kategorien hinweg gute Ergebnisse und landet somit auf dem ?. Platz unseres Tests.

Hier findest du den ausführlichen Test der Swiss Life.

| Kategorie | Note |

|---|---|

| Effektivkosten | 4 |

| Zwischenergebnis Geldanlage | 1 |

| Zwischenergebnis Rentenfaktor | 4 |

| Zwischenergebnis Flexibilität | 1,2 |

| Zwischenergebnis Bilanz | 1,75 |

| Zwischenergebnis Onlineportal | 6 |

| Gesamtergebnis | 2,72 |

Die ETF Rürup-Rente (Basisrente) des Volkswohl Bund im Test

In der folgenden Übersicht findest du die Noten zum Rürup-Test des Volkswohl Bund. Der Tarif hat über alle Kategorien hinweg gute Ergebnisse und landet somit auf dem 3. Platz unseres Tests.

Hier findest du den ausführlichen Test des Volkswohl Bund.

| Kategorie | Note |

|---|---|

| Effektivkosten | 2 |

| Zwischenergebnis Geldanlage | 1,5 |

| Zwischenergebnis Rentenfaktor | 1 |

| Zwischenergebnis Flexibilität | 2,2 |

| Zwischenergebnis Bilanz | 1,75 |

| Zwischenergebnis Onlineportal | 6 |

| Gesamtergebnis | 2,08 |