Rentengarantiezeit

Alles rund um die Vererbung der Rente einfach erklärt

Wie kann ich die Rente aus meiner privaten Altersvorsorge vererben und welche Bedeutung hat die Rentengarantiezeit in diesem Zusammenhang? Wie wirkt sich eine hohe Rentengarantiezeit auf meine Rente aus?

Immer wenn man sich mit dem Thema Altersvorsorge als Versicherung auseinandersetzt, kommt man zwangsläufig mit der Rentengarantiezeit in Kontakt. Aus diesem Grund erfährst du in diesem Ratgeber alles, was hierzu wichtig ist.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Die Rentengarantiezeit ist eine Regelung für die Vererbung von Renten in der privaten Altersvorsorge

- Die Dauer der Rentengarantiezeit kann individuell gewählt und bei vielen Anbietern während der Vertragslaufzeit verändert werden

- Vor allem dann, wenn andere Personen abhängig von den eigenen Renteneinkünften sind, ist das Thema Rentengarantiezeit wichtig

Was ist die Rentengarantiezeit?

Die Rentengarantiezeit ist eine Klausel im Vertrag einer privaten Altersvorsorge in Form einer Versicherung (z.B. eine ETF Rentenversicherung), die dafür sorgt, dass die Rente nach dem Tod des Rentenempfängers an die Hinterbliebenen weiter ausgezahlt wird.

Dabei hat die Rentengarantiezeit keine Auswirkungen auf die Dauer der Rentenzahlung des Rentenempfängers. Immer wenn man sich das im Vertrag angesammelte Kapital als Rente auszahlen lässt, erhält man diese ein Leben lang unabhängig von der Dauer der Rentengarantiezeit es geht hier ausschließlich um das Thema Vererbung.

Bei Vertragsabschluss entscheidet man sich für eine Dauer der Rentengarantiezeit. In der Regel kann man hier aus 5, 10, 15, 20 oder 25 Jahren wählen oder auch ganz auf den Einschluss dieser Klausel verzichten.

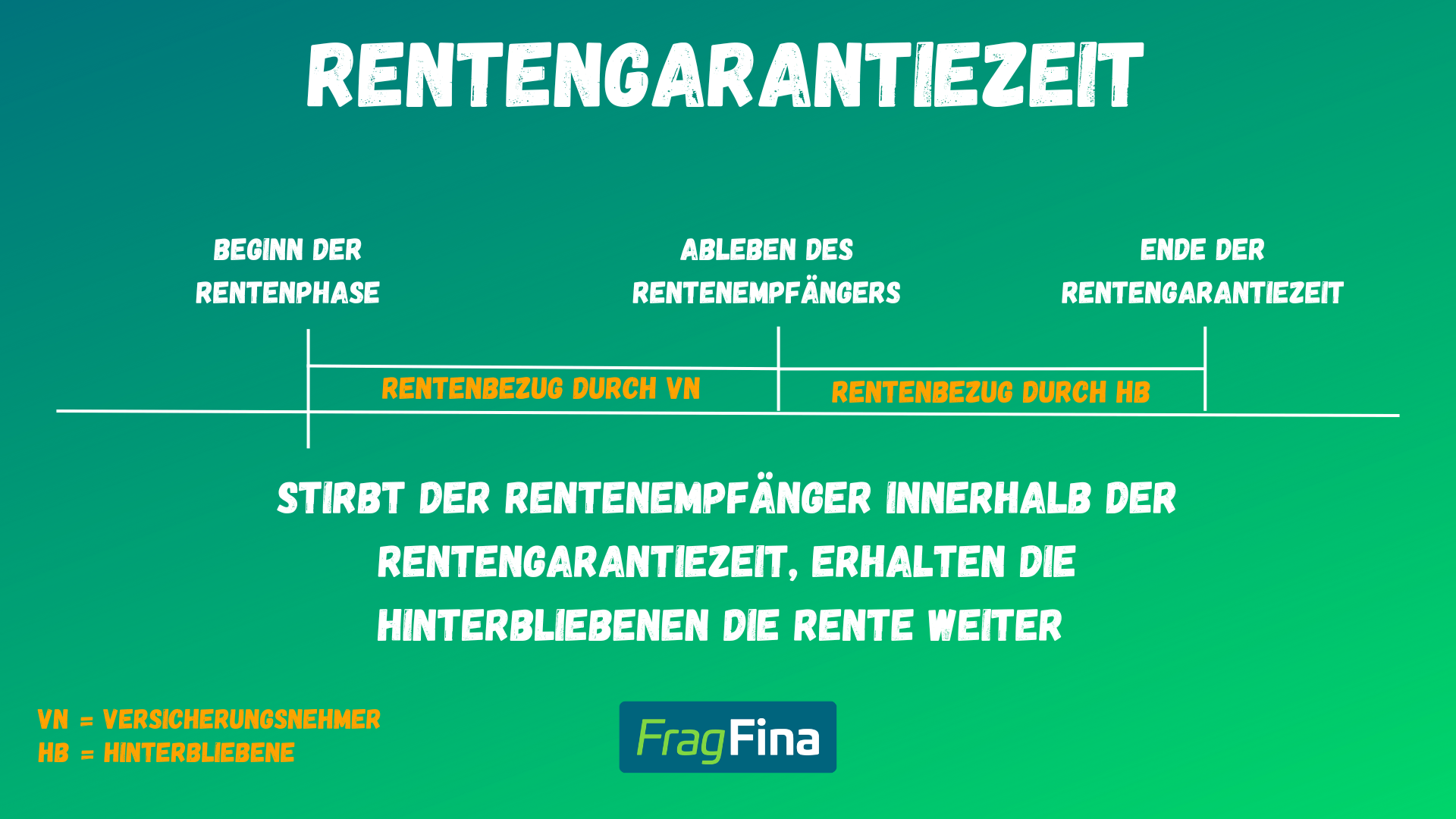

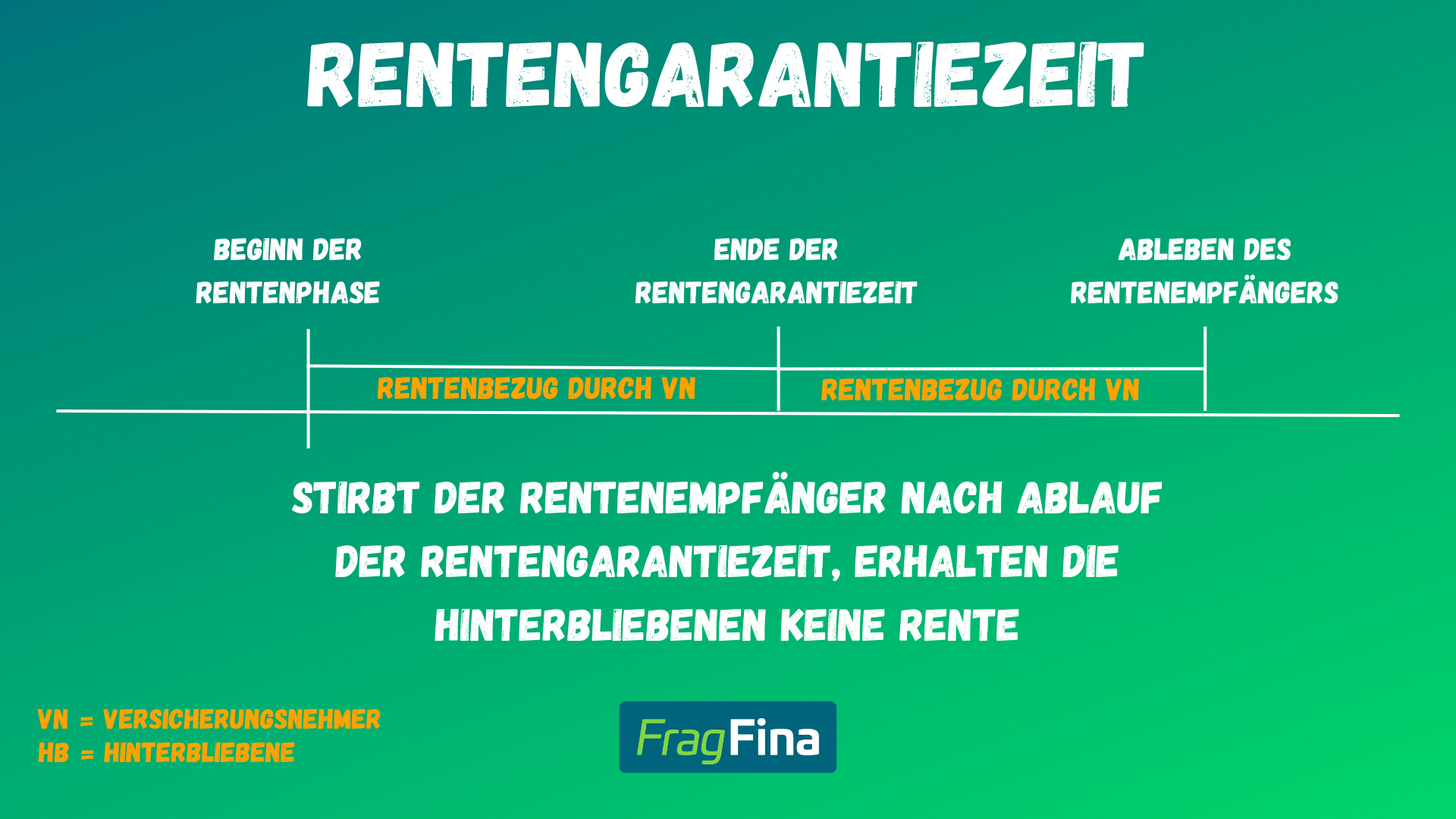

Wie findet das Ganze jetzt Anwendung? Um dies zu beantworten, muss man zwei Szenarien betrachten. Szenario eins ist, dass der Rentenempfänger innerhalb der vereinbarten Rentengarantiezeit stirbt. Das zweite Szenario ist, dass der Rentenempfänger nach der vereinbarten Rentengarantiezeit stirbt.

Szenario 1 (Tod vor Ende der Rentengarantiezeit)

Stirbt der Rentenempfänger innerhalb der Rentengarantiezeit, erhalten die Hinterbliebenen die Rente für die restliche verbleibende Dauer der Rentengarantiezeit weiter. Das Geld geht entweder an einen im Vertrag eingesetzten Begünstigten oder falls man dies nicht gemacht hat in die reguläre Erbfolge.

Szenario 2 (Tod nach der Rentengarantiezeit)

Stirbt der Rentenempfänger nach dem Ende der vereinbarten Rentengarantiezeit, wird keine Rente vererbt.

Eine Rentengarantiezeit kann in allen Altersvorsorgen im Versicherungsmantel (3-Schichten-Modell), also der Basis-Rente, Riester-Rente, betrieblichen Altersvorsorge und auch der privaten Rentenversicherung eingeschlossen werden. Man macht hier keine Unterschiede, ob sich um einen Provisionstarif oder eine Nettopolice handelt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWarum ist die Rentengarantiezeit wichtig?

Die Rentengarantiezeit ist vor allem dann wichtig, wenn andere Personen wirtschaftlich abhängig von den eigenen Renteneinkünften sind. Dies kann zum Beispiel sein, wenn der Partner bzw. die Partnerin deutlich geringere Renteneinkünfte hat als man selber.

In so einem Fall kann es passieren, dass, wenn die Person mit den höheren Ansprüchen verstirbt, die hinterbliebene Person den eigenen Lebensstandard nicht mehr finanzieren kann.

Eine Möglichkeit, dies zu verhindern, ist über die Rentengarantiezeit. Wie wir bereits erfahren haben, erhält im Falle des Ablebens des Rentenempfängers der oder die hinterbliebene Person die Rente weiter und kann so auch den gewohnten Lebensstandard weiter finanzieren.

Man sollte allerdings beachten, dass eine höhere Rentengarantiezeit dazu führt, dass die ausgezahlte Rente geringer ausfällt. Eine Berechnung, von welchen Größenordnungen wir hier sprechen, findest du im Verlaufe dieses Ratgebers.

Wie lange sollte die Rentengarantiezeit sein?

In der Regel kann man die Dauer der Rentengarantiezeit mehr oder weniger frei wählen. Angefangen das man gar keine Rentengarantiezeit einschließt bis hin zu der Möglichkeit, eine lebenslange (allerdings nur bei wenigen Anbietern) Rentengarantiezeit einzuschließen, ist alles möglich.

Die Abstufung beträgt dabei häufig 5 Jahre, sodass eine übliche Gestaltungsmöglichkeit bei den meisten Versicherungen eine Auswahl aus 0, 5, 10, 15, 20 bis hin zu 25 Jahren ermöglicht.

Eine pauschale Aussage zu treffen, was allgemein die optimale Rentengarantiezeit ist, ist leider nicht möglich. Tendenziell gibt es hier zwei Ausrichtungen.

Wenn das Thema Vererbung keine oder nur eine sehr kleine Rolle spielt, sollte man eher zu einer geringeren oder unter Umständen auch gar keinen Rentengarantiezeit tendieren, um von der höheren Rente zu profitieren.

Wenn umgekehrt das Thema Vererbung sehr wichtig ist, sollte man eher zu einer langen Rentengarantiezeit tendieren, um die Hinterbliebenen bestmöglich abzusichern. Dafür muss man dann eine etwas geringere Rente in Kauf nehmen.

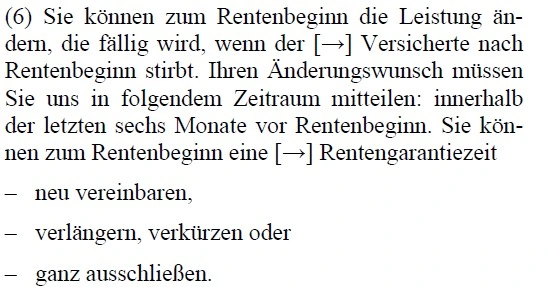

Kann man die Rentengarantiezeit nachträglich verändern?

In der Regel werden Verträge für die Altersvorsorge viele Jahre vor dem tatsächlichen Eintritt in die Rente abgeschlossen. Häufig ist zum Zeitpunkt des Abschlusses also noch garn nicht abzuschätzen, wer ggf. wirtschaftlich mitabhängig von den eigenen Renteneinkünften ist.

Aus diesem Grund bieten die meisten Versicherungen die Möglichkeit, die Rentengarantiezeit nachträglich anzupassen. So das die Gestaltung an die tatsächlichen Bedürfnisse angepasst werden kann.

Die Möglichkeit der Änderung ist meist bis kurz vor dem Renteneintritt möglich. Eine Regelung im Bedingungswerk kann dann beispielsweise so aussehen:

Wie wirkt sich die Rentengarantiezeit auf die Rente aus?

Wenn man eine Rentengarantiezeit in seinen Vertrag einschließt, hat dies Auswirkungen auf die Höhe der Rente. Je länger die eingeschlossene Rentengarantiezeit ist, desto geringer fällt auch die lebenslange Rente aus.

Damit man sich über die Größenordnungen und Verhältnismäßigkeiten einmal ein Bild machen kann, haben wir die Höhe der Renten für unterschiedliche Rentengarantiezeiten berechnet.

Die Berechnungsgrundlage sah dabei wie folgt aus. ETF Rentenversicherung (als Nettopolice); 30 Jahre Laufzeit; 100€ monatlicher Sparbeitrag; angenommene Wertentwicklung 6%. Dabei kamen folgende Ergebnisse zustande.

| Rentengarantiezeit | Rente |

|---|---|

| 0 Jahre | 312,99€ |

| 5 Jahre | 312,72€ |

| 10 Jahre | 311,71€ |

| 15 Jahre | 309,66€ |

| 20 Jahre | 305,88€ |

| 25 Jahre | 299,05€ |

Wie man sieht, sind gerade bei sehr kurzen Rentengarantiezeiten die Unterschiede marginal. Je länger die Zeit wird, desto relevanter ist dann auch die Kürzung der Rente, weil die Wahrscheinlichkeit des Ablebens logischerweise mit steigendem Alter deutlich steigt.

Häufige Fragen rund um die Rentengarantiezeit?

Quellenangabe

Autor: Benjamin de Groot

Gesamtverband der deutschen Versicherungswirtschaft: Allgemeine Bedingungen für die Hinterbliebenenrenten; etzte im Internet: https://www.gdv.de/resource/blob/6336/942f7b9aec6a969b486ec205279870a3/allgemeine-bedingungen-fuer-die-hinterbliebenenrenten-zusatzversicherung-zur-rentenversicherung-mit-aufgeschobener-rentenzahlung-0-pdf-data.pdf (Abruf 01.2026)

Deutsche Rentenverischerung: Studientext Nr. 40; https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Fachliteratur_Kommentare_Gesetzestexte/Studientexte/Altervorsorge/40_altersvorsorge.pdf?__blob=publicationFile&v=9 (Abruf 01.2026)

Bundesfinanzministerium: Anhang 22a Lebensversicherungen; https://esth.bundesfinanzministerium.de/esth/2016/C-Anhaenge/Anhang-22a/I/inhalt.html (Abruf 01.2026)