Private (ETF-) Rentenversicherung wechseln

Du hast eine Private (ETF-) Rentenversicherung und bist dir nicht sicher, ob deine Anbieterwahl die richtige war? Du überlegst, ob du deine Private Rentenversicherung wechseln sollst? Dann bist du hier genau richtig.

In diesem Ratgeber erfährst du, wann ein Wechsel deiner bestehenden privaten Rentenversicherung sinnvoll ist und wann nicht. Wir betrachten die Vor- und Nachteile eines Wechsels und gehen auf die wichtigsten Fallstricke ein, die du unbedingt beachten musst.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF-Rentenversicherung Vergleich 2026 ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

- Grundsätzlich kann jede private Rentenversicherung gekündigt werden und zu einem neuen Anbieter gewechselt werden

- Ein direkter Übertrag des Vertragsguthabens von dem aktuellen auf einen neuen Anbieter ist nicht möglich

- Wenn man wechseln möchte, sollte man in eine Nettopolice also einen Vertrag ohne Provisionen wechseln, um nicht erneut die Abschlusskosten zu zahlen

Grundlagen zum Wechsel der Privaten (ETF-) Rentenversicherung

Es gibt verschiedene Gründe, warum man mit seiner privaten Rentenversicherung unzufrieden sein kann. Die häufigsten sind dabei zu hohe Kosten und zu geringe Rendite. Doch was tun, wenn man unzufrieden ist?

Schauen wir uns diese Gestaltungsmöglichkeiten einmal an.

Private Rentenversicherung kündigen

Eine Gestaltungsmöglichkeit ist, seinen bestehenden Vertrag zu kündigen. D.h., der Vertrag wird aufgelöst und man erhält sein bis dahin angesammeltes Kapital ausgezahlt. Eine Kündigung ist immer zum nächsten Monat möglich.

Sollte man Gewinne mit dem Vertrag erzielt haben, müssen die Gewinne versteuert werden. Um den Abzug der Steuern kümmert sich die Verischerung direkt.

Private Rentenversicherung beitragsfrei stellen

Eine weitere Gestaltungsmöglichkeit ist, seinen Vertrag beitragsfrei zu stellen. D.h., dass der Vertrag zwar bestehen bleibt, aber keine weiteren Beiträge mehr eingezahlt werden.

Das bis zum Zeitpunkt der Beitragsfreistellung angesammelte Kapital bleibt bis zum Rentenbeginn weiter im Vertrag wird weiterhin angelegt und verzinst und kann dann zum Rentenbeginn als lebenslange Rente, auf einen Schlag oder einer Mischung daraus ausgezahlt werden.

Diese Variante bietet sich vor allem dann an, wenn man für seinen weiteren Vermögensaufbau keinen Riester mehr nutzen, aber seine bisherigen Zulagen und Steuervorteile nicht verlieren will.

Dies hat den Vorteil, dass nicht die Abgeltungssteuer auf die Gewinne anfällt, sondern (sofern die 62/12-Regel) die Steuervorteile der Rentenversicherung greifen.

Hier findest du mehr Informationen zum Thema: Steuern in der privaten Rentenversicherung.

Lohnt sich ein Wechsel für dich?

Hohl dir jetzt den kostenfreien Check deiner Rentenversicherung

- Kostenfrei und unverbindlich

- Check der Kosten, Ablaufleistung, Rentenfaktoren und mehr

- Egal ob bestehender Vertrag oder Angebot

Was können Gründe für einen Wechsel der privaten Rentenversicherung sein?

Die Gründe für einen Wechsel können vielfältig sein. Meist ist es ein Zusammenspiel von verschiedenen Gründen. Auf einige der wichtigsten gehen wir im Folgenden ein:

Zu hohe Kosten

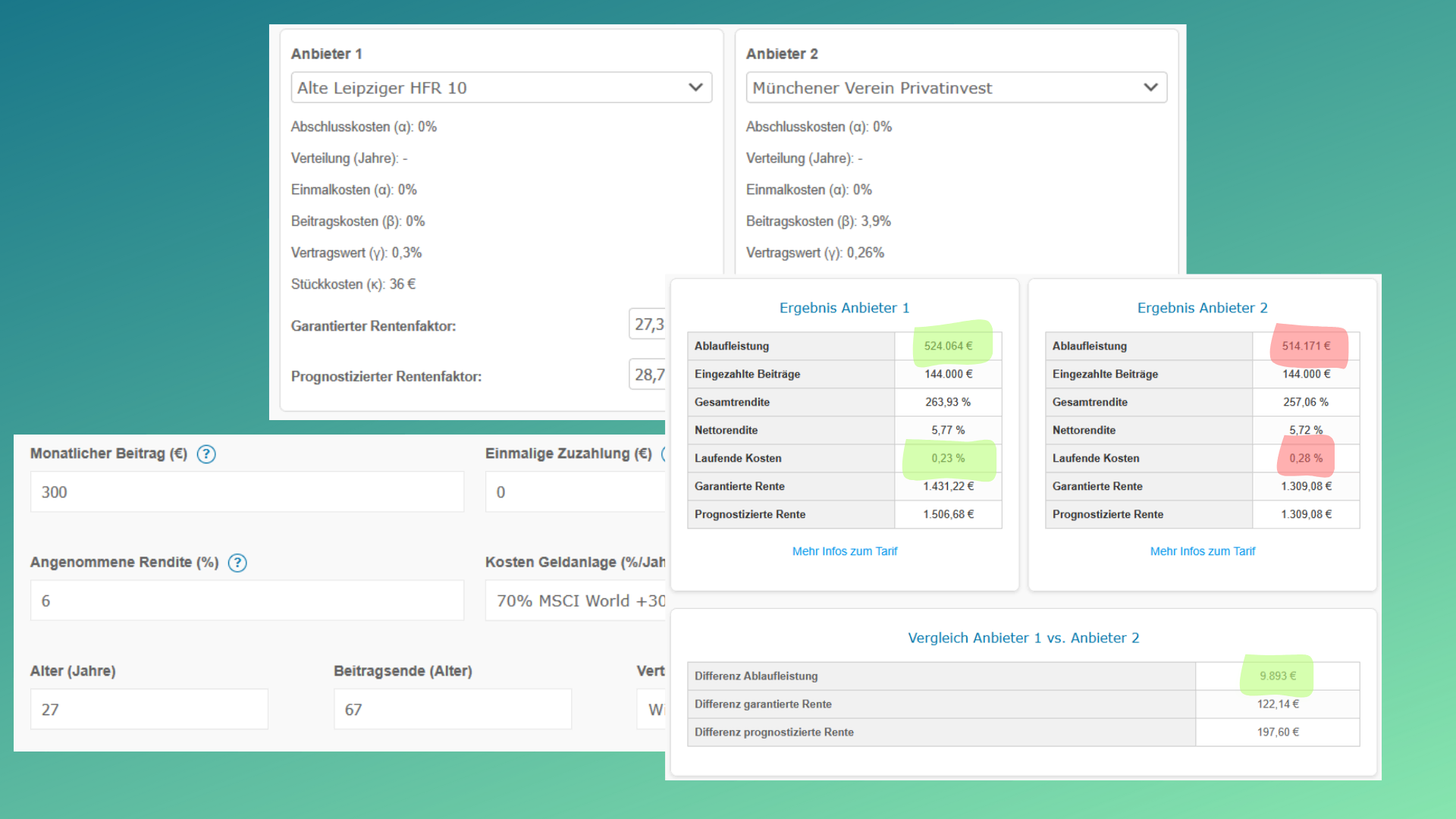

Einer der wichtigsten Gründe, seinen Vertrag zu wechseln, sind zu hohe Kosten. Darunter fallen sowohl die Abschluss- und Vertriebskosten (diese fallen bei einer Nettopolice nicht an) und die laufenden Kosten oder auch Verwaltungskosten genannt.

Hohe Kosten wirken sich direkt mindernd auf die Rendite aus und führen somit langfristig zu weniger Guthaben im Vertrag. Je höher die Kosten sind, desto weniger des eingezahlten Beitrags bleibt zur Investition übrig.

Man sollte beachten, dass selbst, wenn man bereits aus der Phase der Abschlusskosten raus ist (weil der Vertrag schon einige Jahre läuft), die Abschlusskosten immer noch relevant sind. In der Regel fallen nämlich auf jede erhaltene Zulage, die gutgeschrieben wird, neue Abschluss- und Vertriebskosten an.

Auch auf jede Dynamik, sofern eingeschlossen, würden neue Abschlusskosten anfallen.

Schlechte Geldanlage

Ein weiterer Grund für einen Wechsel kann eine zu schlechte Auswahl in der Geldanlage sein. Die Wahl der Geldanlage ist neben den Kosten der entscheidende Punkt für die Rendite, die erzielt werden kann und somit entscheidend mit verantwortlich für die Höhe der Rente, die am Ende ausgeschüttet wird.

Vor allem bei älteren Verträgen kann es sein, dass die Möglichkeiten bei der Wahl der Geldanlage sehr eingeschränkt sind und man nur auf wenige und häufig auch teure Fonds zugreifen kann. Idealerweise sollte es bei der Wahl der Geldanlage die Möglichkeit geben, in ein breites Angebot aus ETFs investieren zu können.

Vertrag mit niedrigen Rentenfaktoren

Dieser Punkt ist vor allem relevant, wenn man am Ende der Vertragslaufzeit das Guthaben verrenten will. Der Rentenfaktor ist der Umrechnungsfaktor, mit dem das angesparte Kapital in eine lebenslange Rente umgerechnet wird.

Durch die Erhöhung der Garantiezinsen auf 1%, zu Beginn des Jahres 2025 sind Rentenfaktoren bei vielen Anbietern deutlich gestiegen. Vor allem Verträge aus den letzten Jahren mit noch deutlich geringeren Garantiezinsen haben häufig geringere Rentenfaktoren.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließen

Vorteile eines Wechsels

Schauen wir uns einmal an, welche die wichtigsten Vorteile sind, die ein Wechsel der privaten Rentenversicherung mit sich bringen kann. Voraussetzung dafür ist natürlich, dass der neue Anbieter in den gleich genannten Punkten auch tatsächlich besser ist als der aktuelle:

Geringere Kosten

Gerade bei einer Versicherungslösung sind die Kosten einer der entscheidendsten Faktoren dafür, ob es sich um einen guten oder weniger guten Vertrag handelt. Hier gilt je geringer die Kosten, desto besser. Durch einen Wechsel können idealerweise die Kosten deutlich reduziert werden. Dies können sowohl die Abschluss- und Vertriebskosten sowie die laufenden Kosten sein.

Mehr bzw. bessere Auswahl bei der Geldanlage

Eine größere und bessere Auswahl bei der Geldanlage kann dabei helfen, mit der gewählten Geldanlage eine bessere Rendite zu erzielen. Darüber hinaus lässt sich bei einer größeren Auswahl das Portfolio leichter an die persönlichen Anlagepräferenzen anpassen. Die eigenen Risiko- und Nachhaltigkeitspräferenzen können sich so besser im individuell gestalteten Portfolio wiederfinden.

Höhere Ablaufleistung

Durch geringere Kosten bleibt ein höherer Anteil der gezahlten Beiträge übrig, der investiert werden kann. Durch die bessere Rendite mit diesem höheren Anteil kann eine deutlich höhere Ablaufleistung erzielt werden.

Höhere Rente

Zwei Faktoren können bei einem Wechsel zu einer höheren Rente führen. Zum einen, wie zuvor genannt, eine höhere Ablaufleistung aufgrund niedrigerer Kosten und besserer Rendite. In diesem Fall steht mehr Kapital zur Verfügung was zur Verrentung genutzt wird.

Zum anderen können höhere Rentenfaktoren ein Grund für eine höhere Rente sein. Bei gleicher Ablaufleistung und höheren Rentenfaktoren würde die Rente ebenfalls höher ausfallen. Bei einer Kombination aus höherer Ablaufleistung und höheren Rentenfaktoren natürlich noch einmal deutlich höher.

Lohnt sich ein Wechsel für dich?

Hohl dir jetzt den kostenfreien Check deiner Rentenversicherung

- Kostenfrei und unverbindlich

- Check der Kosten, Ablaufleistung, Rentenfaktoren und mehr

- Egal ob bestehender Vertrag oder Angebot

Nachteile eines Wechsels

Nachdem wir uns die Vorteile eines Wechsels angeschaut haben, betrachten wir auch die wichtigsten möglichen Nachteile, die mit einem Wechsel verbunden sein können:

Wechsel zu einem schlechteren Anbieter

Nur weil man wechselt, heißt dies noch lange nicht, dass man auch einen besseren Vertrag hat als vorher. Es kann hier durchaus passieren, dass man zu einem Anbieter wechselt mit einer schlechteren Kostenquote oder sonstigen Einschränkungen, wodurch man letztendlich schlechter darstellt als davor.

Wechselkosten

Mit dem Wechsel einer privaten Rentenversicherung sind Kosten verbunden. Das sind die Kosten für den Abschluss eines neuen Vertrags.

Aus diesem Grund entscheidet man sich bei einem Wechsel idealerweise für einen Tarif ohne Provisionen (Nettotarif/Nettopolice), so kann man das Problem der erneuten Abschlusskosten umgehen.

Man muss hier zwar noch ein Vermittlungshonorar zahlen, was in der Regel aber deutlich geringer sein sollte als die sonst im Vertrag enthaltenen Provisionen. Bei FragFina belaufen sich beispielsweise die Kosten für eine private Rentenversicherung ohne Provision auf einmalig 299€.

Genauer auf das Thema Kosten gehen wir auch noch einmal im Verlauf dieses Ratgebers ein.

Neue Berechnungsgrundlage

Wenn man einen neuen Vertrag abschließt, gelten immer die dann gültigen Berechnungsgrundlagen. Relevant ist dies vor allem für die Rentenfaktoren. Also den Umrechnungsfaktor, mit dem das angesparte Kapital zum Renteneintritt in eine lebenslange Rente umgewandelt wird.

Abhängig davon in welchem Jahr der Vertrag abgeschlossen wurde kann es sein, dass das noch zu höheren Garantiezinsen geschehen ist las diese heute sind. Dies kann dazu führen, dass die Rentenfaktoren höher sind als Sie heute bei einem neuen Vertrag wären.

Falls dies der Fall ist und man das Kapital verrenten möchte, sollte man beachten, ob die geringeren Kosten zu eoner so viel höheren Ablaufleistung führen, dass die ggf. niedrigeren Rentenfaktoren ausgeglichen werden.

Möchte man das Kapital nicht verrenten, spielt dieser Punkt in der Regel keine Rolle bei der Entscheidungsfindung.

Mehr Infos zu diesem Thema findest du in unserem Ratgeber zum Rentenfaktor.

Wann ergibt ein Wechsel der privaten Rentenversicherung Sinn?

Wie wir bereits gehört haben, hat jede Person, die eine private Rentenverischerung hat, das Recht und die Möglichkeit, seinen aktuellen Vertrag zu kündigen und zu einem neunen Anbieter zu wechseln.

Wie wir aber auch gesehen haben, hat ein Wechsel nicht nur Vorteile. Im schlechtesten Fall kann es sogar sein, dass man sich schlechter stellt als vorher. Deshalb sollte die Entscheidung gut überlegt sein.

Im Folgenden geben wir dir mit verschiedenen Fragen eine Hilfestellung bei deinem Entscheidungsprozess. Solltest du mehrere Fragen mit Ja beantworten heißt das nicht, dass du in jedem Fall deinen Vertrag wechseln solltest es ist jedoch ein starkes Indiz dafür, dass du dich genauer mit dem Thema beschäftigen solltest.

- Handelt es sich um einen Bruttotarif (Tarif mit Provisionen)?

- Handelt es sich um einen klassischen Tarif (Vertrag mit Garantieverzinsung, bei dem man die Geldanlage nicht frei wählen kann)?

- Besteht keine Möglichkeit, in ETFs zu investieren?

- Beträgt die Restlaufzeit noch 15 Jahre oder mehr?

Was kostet der Wechsel einer privaten Rentenversicherung?

Der Wechsel eines Vertrags ist mit Kosten verbunden. Das sind die Kosten, die für den Abschluss eines neuen Vertrags anfallen:

Kosten für den Abschluss eines neuen Vertrags

Die Kosten die anfallen sind die sogenannten Abschlusskosten für den neuen Vertrag. Man unterscheidet hier zwischen zwei Kostenarten bzw. zwei Vertragsvarianten. Die eine Variante ist eine sogenannte Nettopolice (Nettotarif), also ein Vertrag ohne Provisionen und die andere Variante ein Bruttotarif, also ein Vertrag mit Provisionen. Schauen wir uns die beiden Varianten etwas genauer an:

Private Rentenversicherung als Nettopolice

Wie bereits erwähnt fallen bei dieser Variante keine Abschluss- und Vertriebskosten an. D.h. jedoch nicht, dass der Abschluss eines Vertrags vollkommen kostenfrei ist. In der Regel ist es nämlich nicht möglich, einen Vertrag (als Nettopolice) direkt bei der Versicherung abzuschließen. Ein Abschluss ist nur über einen Vermittler möglich, der für diese Dienstleistung ein Vermittlungshonorar nimmt.

Die Kosten für das Vermittlungshonorar werden dabei individuell vom Vermittler festgelegt. Die Spanne ist dabei sehr groß. Angefangen von ein paar hundert € erhebt mancher Vermittler ein Vermittlungshonorar von mehreren Tausend Euro.

Als Orientierung bieten wir diese Dienstleistung beispielsweise für eine einmalige Gebühr von 299€ an. Mehr Informationen findest du auf der Seite ETF-Rentenversicherung als Nettopolice selbst abschließen.

Private Rentenversicherung als Provisionsvertrag

Wenn man sich für den Weg des Abschlusses über eine Provision entscheidet, berechnen sich die Abschlusskosten anhand der sogenannten Bewertungssumme. Die Bewertungssumme berechnet sich dabei wie folgt:

Bewertungssumme = Monatlicher Beitrag * Laufzeit.

Hier einmal ein Beispiel: Vertragslaufzeit 30 Jahre; monatlicher Sparbeitrag 200€

Bewertungssumme = 30 Jahre * 12 Monate * 200€ = 72.000€

Von der Bewertungssumme wird dann ein gewisser Prozentsatz dem Vertrag (verteilt auf die ersten 5 bis 8 Vertragsjahre) als Abschluss und Vertriebskosten entnommen. Die Höhe des Prozentsatzes ist abhängig vom Anbieter. In der Regel liegt dieser Wert bei 2,5% der Beitragssumme.

Wenn wir beispielsweise 2,5% annehmen, wäre die Berechnung, auf Grundlage unseres obigen Beispiels wie folgt:

Abschluss- und Vertriebskosten = 72.000€ * 2,5% = 1800€.

Dadurch, dass dieser Betrag über die ersten Jahre dem Vertrag entnommen wird hat man den zusätzlichen effekt, das in den ersten Jahren weniger des Beitrags in den Vertrag fließt und somit auch der Zinseszinseffekt und somit die Ablaufleistung beschränkt wird.

Wie finde ich den besten Anbieter für einen neuen Vertrag?

Wenn ich mich für einen Vertragswechsel entschieden habe, stellt sich natürlich die Frage, wie ich einen passenden Anbieter und Tarif finde. Zwei Dinge sollte bei der Wahl des Anbieters als grundsätzlicher Filter gesetzt sein.

Zum einen, dass es sich um einen Vertrag ohne Provision, also eine Nettopolice handelt und zum anderen, dass es sich um eine sogenannte ETF Rentenversicherung, also ein Tarif, bei dem das Investment in ETFs getätigt werden kann, handelt.

Wenn diese beiden Dinge gegeben sind, kann man sich im nächsten Schritt die Tarife, die übrig bleiben, im Detail ansehen.

Wenn du die gesamte Recherchearbeit nicht selber übernehmen willst, kannst du viele Informationen aus unserem Nettopolicen-Test beziehen. Hier haben wir verschieden Verträge nach den Kategorien Effektivkosten, Geldanlage, Rentenfaktor, Flexibilität und Bilanzkennzahlen sowie Onlineportal getestet.

Bei allen getesteten Tarifen handelt es sich um Nettopolicen (Verträge ohne Provisionen) und man kann in ETFs investieren.

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →

Worauf solltest man beim Wechsel achten?

Die Informationen die wir uns bisher angeschaut haben hatten die Primässie, dass es sich bei dem bestehenden Vertrag um eine Rentenverischerung ohne Beitragsgarantie und ohne Absicherung eines zusätzlichen Risikos handelt.

Bei dieser Asugangssituation ist die Bewertung eines Wechsels leichter an objektiven Kriterien fest zu machen.

Wenn das Thame Beitragsgarantie oder Risikoabsicherung hinzukommt sieht das etwas anders aus. Also schauen wir uns dies im Folgenden einmal an.

Beitragsgarantie

Neben Verträgen, bei denen 100% der Sparrate in die frei gewählte Geldanlage fließen, gibt es Verträge mit einer so genannten Beitragsgarantie. Dies sind Verträge, bei denen ein Teil oder gesamte eigene Beitrag garantiert ist.

Bei einem Vertrag mit einer 100%-igen Beitragsgarantie müssen beispielsweise alle Beiträge, die man selber eingezahlt hat, spätestens zum Rentenbeginn zur Verfügung stehen unabhängig von der bisherigen Wertentwicklung.

Falls man einen solchen Vertrag hat, sollte man vor einem Wechsel prüfen, ob aktuell weniger Guthaben in dem Vertrag ist, als man selber eingezahlt hat. Dies ist vor allem häufig in den ersten Jahren der Vertragslaufzeit der Fall. Dies liegt an den Kosten des Vertrags bzw. konkreter an den Abschlusskosten.

Hat man einen Provisionstarif, ist es vereinfacht gesagt so, dass in den ersten Jahren der Vertragslaufzeit von den eingezahlten Beiträgen ein Teil genommen wird, um die Abschluss- und Vertriebskosten zu decken. Dies führt dann häufig dazu, dass zur Anfangszeit der Vertragsstand geringer ist als die eingezahlten Beiträge.

In so einem Fall sollte man in Erwägung ziehen, den aktuellen Vertrag beitragsfrei stellen statt und parallel einen neuen Vertrag besparen, anstatt zu kündigen und das Kapital in den neuen Vertrag einzuzahlen. Grund dafür ist, dass wegen der erwähnten Beitragsgarantie die Versicherung dazu verpflichtet ist, den Fehlbetrag bis spätestens zum Renteneintritt auszugleichen.

Auf diese Weise kommt die Versicherung für einen Teil der Kosten auf, die man sonst über die eigenen Beiträge gezahlt hätte. Sollte bereits vor Rentenbeginn der Punkt eintreten, dass das Vertragsguthaben gleich oder größer als die selbst eingezahlten Beiträge ist, kann man das Guthaben immer noch übertragen.

Insbesondere wenn das Delta zwischen eingezahlten Beiträgen und Vertragsguthaben relativ groß ist, macht dies Sinn. Bei kleinen Unterschieden gilt es abzuwägen, ob man das Guthaben weiter in einem schlecht verzinsten Vertrag lassen oder eher den gesamten Betrag in einer voraussichtlich ertragreicheren Anlage investieren will.

Absicherung von Risiko

Ein weiterer Fall, der besondere Aufmerksamkeit bedarf, ist, wenn man den Sparvertrag mit einer Risikoabsicherung, also beispielweise einer Berufsunfähigkeitsversicherung oder einer Risikolebensversicherung, kombiniert hat.

In der Regel ist es so, dass der Sparvertrag die Grundlage für die Risikoabsicherung ist und die Risikoabsicherung nicht ohne den Sparvertrag weiterlaufen kann.

Bei einem Risikobaustein sollte man immer beachten, dass man diese zwar in der Regel ohne Probleme kündigen kann, aber nicht ohne weiteres neu bei einem anderen Anbieter abschließen kann.

Dies liegt unter anderem daran, dass für den Abschluss die Beantwortung von Gesundheitsfragen und damit verbunden auch ein entsprechender Gesundheitszustand notwendig ist.

Bei einem Wechsel der Risikoabsicherung müssten diese Fragen erneut beantwortet werden, und es kann zu dem Fall kommen, dass man die Absicherung gar nicht mehr oder nur noch zu schlechteren Konditionen erhält.

Quellenangabe

Autor: Benjamin de Groot

Bundesfinanzministerium.de: Investmentsteuer; https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerarten/Investmentsteuer/investmentsteuer.html (Abruf 01.2026)

ivk.uni-koeln.de: Nettotarifangebot deutscher Versicherungsunternehmen; https://ivk.uni-koeln.de/sites/versicherung_institut/documents/Mitteilungen/Institutsmitteilung_1_2021_final.pdf (Abruf 01.2026)

Gesetze-im-Internet.de: Einkommenssteuergesetz (EStG) §20; https://www.gesetze-im-internet.de/estg/__20.html Abruf (01.2026)