Dynamik Rentenversicherung

Alles rund um die Dynamik der Rentenversicherung einfach erklärt

Jeder, der sich schon einmal mit Altersvorsorge in Form einer Versicherung beschäftigt hat, ist auch mit dem Thema Dynamik in Berührung gekommen. Doch häufig wirft dieser Vertragsbestandteil Fragen auf.

Was ist eine Dynamik und sollte ich eine in meinen Vertrag einschließen? Was sind die Vor- und Nachteile? Damit du auf diese Fragen Antworten hast, erfährst du in diesem Ratgeber alles, was du rund um die Dynamik in der Rentenversicherung wissen solltest?

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Die Dynamik in einer privaten Rentenversicherung erhöht automatisch jedes Jahr den laufenden Beitrag um den vereinbarten Dynamiksatz

- Häufig wird der Einschluss einer Dynamik bei einer Rentenversicherung genutzt, um die Sparrate an die Inflation anzupassen

- Jede Dynamik ist wie ein eigener neuer Vertrag und verursacht auch dementsprechende Kosten

Was ist eine Dynamik in einer privaten Rentenversicherung?

Bei einer Dynamik in einer Rentenversicherung handelt es sich um eine automatisierte jährliche Anpassung des laufenden Beitrags. Die Erhöhung geschieht in Form eines festen Prozentsatzes, für den man sich bei Vertragsschluss entscheidet.

Übliche Abstufungen sind hier in 1% Schritten zwischen 0% und 10%. Alternativ kann auch eine Anpassung gemäß der Erhöhung der Beitragsbemessungsgrenze vereinbart werden.

Um das Konzept der Dynamik besser greifen zu können, einmal an einem Beispiel verdeutlicht: Angenommen, wir haben einen monatlichen Sparbeitrag von 100€; eine 5%ige Dynamik und nach einem Jahr greift das erste Mal die Dynamik.

Dann würde der ursprüngliche monatliche Beitrag von 100€ auf 105€ monatlich steigen. Im darauf folgenden Jahr findet dann wieder eine Anpassung um 5% statt. Also dann von 105€ auf 110,25€ und so geht es dann jedes Jahr weiter.

Man muss jedoch nicht jedes Jahr die Dynamik annehmen, sondern hat die Möglichkeit eines Widerspruchs. Wie dies genau funktioniert, beschreiben wir im Verlaufe des Ratgebers.

Der Einschluss einer Dynamik ist dabei ohne zusätzliche Kosten möglich. Man sollte jedoch beachten, dass eine Dynamik wie ein kleiner neuer Vertrag ist und somit zwar für die Option der Dynamik keine Kosten anfallen für den dann zusätzlichen Beitrag jedoch schon.

Es handelt sich dabei um Abschluss- und Vertriebskosten (entfallen bei einer Nettopolice), Verwaltungskosten und Kosten für die Geldanlage.

Findet beispielsweise durch die Dynamik eine Erhöhung des Beitrags um 5€ statt, dann fallen auf diese zusätzliche monatliche Zahlung von 5€ Kosten an. Dies ist von der Behandlung genau so, als hätte man einen eigenständigen Vertrag über 5 € monatlich abgeschlossen.

Die im Rahmen dieses Ratgebers betrachteten Bedingungen für die Dynamik gelten für alle privaten Altersvorsorgen aus dem 3-Schichten-Modell, also die Basis-Rente (ETF Rürup-Rente), Riester-Rente (ETF Riester-Rente), betriebliche Altersvorsorge, Private Rentenversicherung (ETF-Rentenversicherung).

Bei der Betrachtung macht es keinen Unterschied, ob es sich um einen Provisionstarif oder eine Nettopolice handelt.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDynamik in der Rentenverischerung sinnvoll oder nicht?

Wie wir schon erfahren haben, handelt es sich bei einer Dynamik um eine jährliche automatisierte Anpassung des laufenden Beitrags. Es stellt sich jedoch die Frage, ob der Einschluss einer solchen Option überhaupt sinnvoll ist oder doch eher nicht. Schauen wir uns einmal die wichtigsten Punkte, die dafür bzw. dagegen sprechen an.

Seine Altersvorsorge von Zeit zu Zeit an die gestiegenen Lebenshaltungskosten (Inflation) anzupassen, ist in vielen Fällen sinnvoll, um auch im Alter den aktuellen Lebensstandard halten zu können. Doch die Erfahrung zeigt, dass die wenigsten Verbraucher dies in der Praxis auch machen.

Der Ablauf ist bei den meisten gleich. Man setzt sich einmal ausführlich mit dem Thema Altersvorsorge auseinander, lässt sich eine Altersvorsorgemodellrechnung erstellen und seine Lücke berechnen. Auf dieser Basis wird ein monatliches Budget festgelegt, was dann zum Vermögensaufbau genutzt wird.

Eine Anpassung bei steigenedem Einkommen an die gestiegenen Ausgaben findet in der Regel nicht mehr statt. Genau für so einen Umstand kann eine Dynamik helfen.

Mit der Dynamik wird automatisiert jährlich der laufende Beitrag angepasst, sodass beispielsweise der Kaufkraftverlust oder auch die gestiegenen Ansprüche abgedeckt werden können.

Und selbst wenn man die Dynamik nicht annimmt, hat man den Effekt, dass man sich zumindest einmal im Jahr mit seiner Altersvorsorge auseinandersetzt (dann, wenn man die Post bekommt) und hinterfragt, ob die aktuellen Sparraten noch passen oder Handlungsbedarf besteht.

Ein weiterer Punkt, der für eine Dynamik spricht, ist sich die Vertragskonditionen, die bei Vertragsabschluss gelten, zu sichern.

Schauen wir uns einmal im Detail an, was damit gemeint ist. Wenn man einen Vertrag abschließt, sind dort verschiedene Berechnungsgrundlagen hinterlegt, die am Ende der Laufzeit relevant für die Höhe der ausgezahlten Rente sind.

Eine entscheidende Variable ist dabei der Rentenfaktor. Der Rentenfaktor ist der Umrechnungsfaktor, mit dem das angesparte Kapital am Ende der Vertragslaufzeit in eine lebenslange Rente umgewandelt wird.

Der Rentenfaktor hängt dabei von verschiedenen Variablen ab, die sich im Laufe der Zeit verändern und vor allem auch verschlechtern können. Erhöht man jetzt den laufenden Beitrag mithilfe der Dynamik, ist eine häufige Regelung, dass dies zu den Berechnungsgrundlagen wie im Ursprungsvertrag geschieht. Also auch zu den ursprünglichen Rentenfaktoren.

Die Definition dafür sieht dann beispielsweise so aus:

Man sollte jedoch darauf achten, dass dies nicht grundsätzlich der Fall ist. Es kann auch sein, dass die Dynamik zu den Berechnungsgrundlagen, die zum Zeitpunkt der Anpassung gelten, stattfindet. Die Definition wäre dann wie folgt:

Wenn es Vorteile gibt es in der Regel auch immer Nachteile. Bei der Dynamik gibt es primär einen wichtigen Nachteil und zwar die Kosten.

Die Option einer Dynamik in einen Vertrag einzuschließen, ist nicht mit Kosten verbunden. Die Annahme einer Dynamik ist zu vergleichen mit einem Neuabschluss eines Vertrags.

Durch diesen Neuabschluss entstehen aber sehr wohl Kosten. Besonders relevant ist dies bei Bruttotarifen (Nettopolicen sind Verträge ohne Abschluss- und Vertriebskosten), da der größte Kostenanteil die Abschluss- und Vertriebskosten sind, die bei jeder Dynamikannahme wieder neu anfallen.

Besonders problematisch ist dies, je kürzer die Vertragslaufzeit des Vertrags ist. Grund dafür ist, dass die Abschluss- und Vertriebskosten in der Regel auf die nächsten 5 Jahre Vertragslaufzeit verteilt werden. In dieser Zeit wird ein Großteil des Beitrags genutzt, um die Abschluss- und Vertriebskosten zu decken.

Bei einem Vertrag, der beispielsweise noch 30 Jahre oder mehr läuft, ist dies ggf. nicht so entscheidend. Nimmt man jetzt allerdings eine Dynamik an, mit beispielsweise noch 10 Jahren Restvertragslaufzeit, dann zahlt man vereinfacht gesagt 5 von den 10 Jahren die Kosten ab. Somit wird die Dynamik dann nur noch für 5 Jahre tatsächlich wirksam.

Also gerade bei kürzeren Laufzeit sollte man überlegen, ob man nicht eher den Mehrbeitrag in etwas anderes investiert als eine provisionsbasierte Versicherungslösung.

Kann man eine Dynamik widersprechen oder aussetzen?

Die kurze Antwort lautet: Ja, die Dynamik kann widersprechen bzw. ausgesetzt werden. Der Ablauf ist dabei wie folgt. Die Versicherung informiert den Versicherungsnehmer einmal im Jahr zu dem Zeitpunkt, an dem die Dynamik ansteht, schriftlich über die Dynamik.

Jetzt hat man 4 Wochen Zeit, die Dynamik zu widersprechen. Hier gilt es zu beachten, dass die unterschiedlichen Anbieter unterschiedliche Bedingungen haben, die im Rahmen des Dynamikwiderrufs gelten.

Eine Variante ist, dass die Dynamik beliebig oft widersprochen werden und man jedes Jahr neu entscheiden kann, ob man die Dynamik widerrufen möchte oder nicht. Die andere Variante ist, dass man nur eine begrenzte Anzahl an Widersprüchen in Folge zur Verfügung hat. In der Regel ist diese Zahl bei 3.

Was heißt das? Man kann zwei Mal in Folge die Dynamik ablehnen. Beim dritten mal muss man die Dynamik annehmen. Macht man dies nicht, entfällt die Dynamikoption zukünftig.

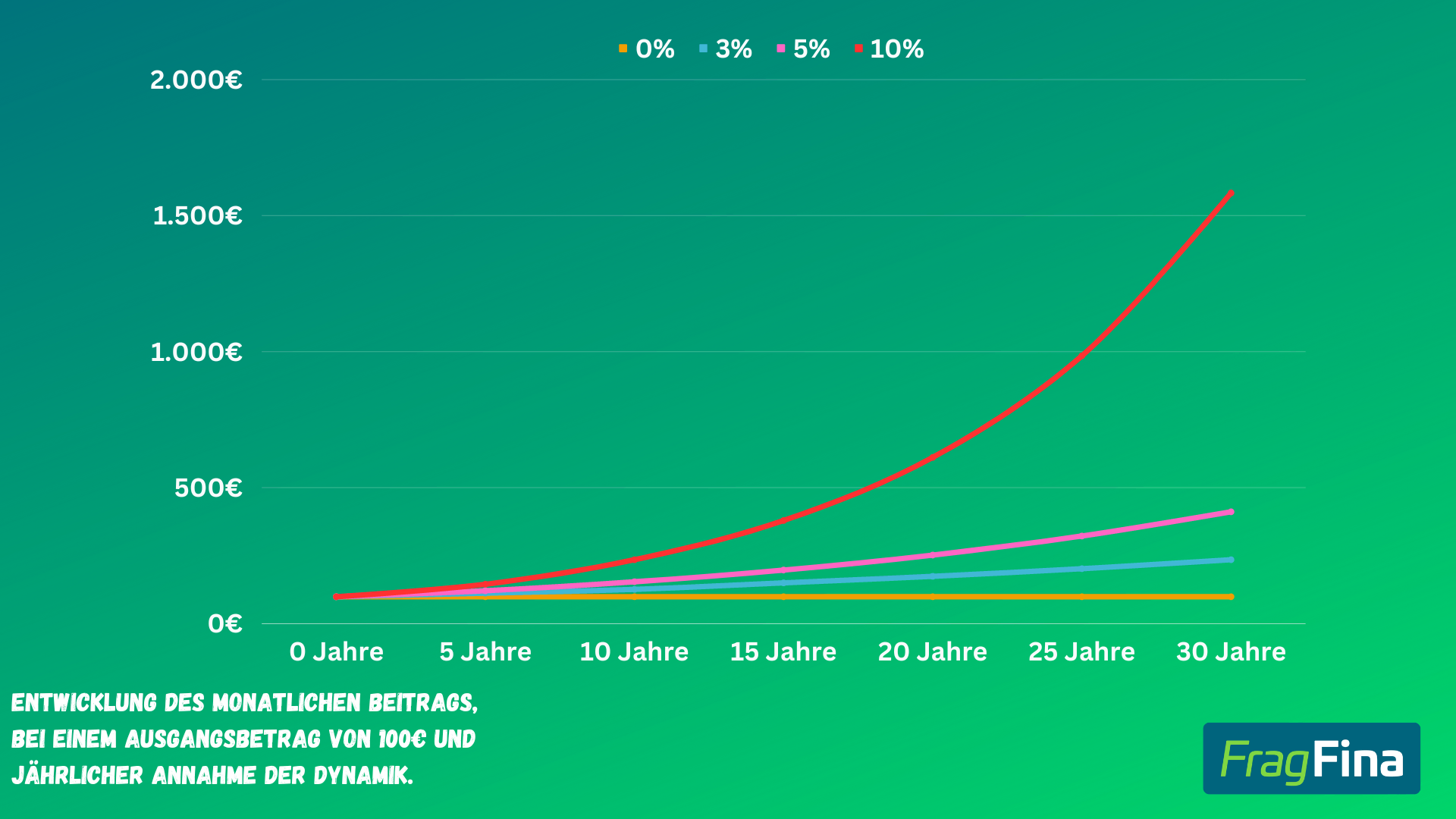

Vom Grundsatz ist es wichtig, dass es die Möglichkeit eines Widerspruchs gibt. Würde man nämlich jedes Jahr über die gesamte Vertragslaufzeit die Dynamik annehmen, würden die Beiträge extrem hoch werden. Hier einmal an einem Beispiel verdeutlicht:

Vertragslaufzeit 30 Jahre; 100€ monatlicher Beitrag, Dynamik 0%,3%, 5% und 10%

| Laufzeit | 3% | 5% | 10% |

|---|---|---|---|

| 5 Jahre | 112,55 € | 121,55 € | 146,41 € |

| 10 Jahre | 126,68 € | 155,13 € | 235,79 € |

| 15 Jahre | 151,26 € | 197,99 € | 379,79 € |

| 20 Jahre | 175, 35 € | 252,70 € | 611, 59 € |

| 25 Jahre | 203,28 € | 322, 51 € | 984,97 € |

| 30 Jahre | 235,66 € | 411,61 € | 1583,31 € |

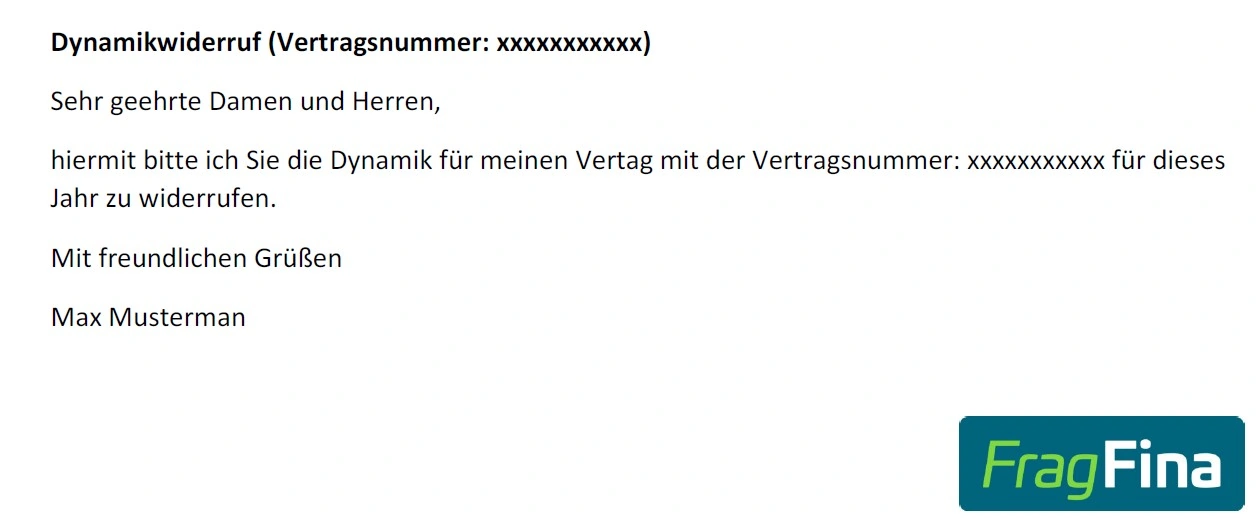

Muster Widerspruch Dynamik

Wie wir bereits gesehen haben, ist es eher unwahrscheinlich, dass man über die gesamte Vertragslaufzeit jedes Jahr die vereinbarte Dynamik annimmt. Aus diesem Grund haben wir für dich ein Muster zum Widerspruch der Dynamik erstellt.

Mit dieser kannst du schnell und einfach die Dynamik bei deiner Versicherung widersprechen. Ergänze die Vorlage um deine Vertragsnummer und deinen Namen und dann kannst du die Vorlage per Mail an deinen Anbieter schicken.

Wenn du auf das Bild klickst, kommst du zu dem dazugehörigen PDF.

Wie hoch sollte die Dynamik sein?

Wenn man eine Dynamik für sich nutzen möchte, stellt sich natürlich die Frage, wie hoch diese sein soll. Die eine optimale Größe der Dynamik für alle Verbraucher gibt es leider nicht.

Idealerweise sollte man die Dynamik so wählen, dass damit langfristig die gestiegenen Lebenshaltungskosten abgedeckt werden können. Hier gibt es zwei Möglichkeiten, wie man vorgehen kann.

Eine Möglichkeit ist, sich an der durchschnittlichen Inflation zu orientieren und dementsprechend seine Dynamikhöhe zu wählen. In den letzten 30 Jahre hatten wir eine durchschnittliche jährliche Inflation von ungefähr 2%. Auch das Bestreben der Zentralbanken ist, eine Inflation in dieser Größenordnung zu haben. 2% ist also ein guter Richtwert.

Eine zweite Möglichkeit ist, sich an den eigenen Gehaltssteigerungen zu orientieren. Die Frage ist nämlich, ob ich meine Altersvorsorge an die Inflation anpassen möchte oder doch eher an meinen individuellen gestiegenen Lebensstandard. Wenn es der Lebensstandard ist, sind Gehaltssteigerungen deutlich relevanter als die Inflation.

In der Umsetzung gibt es vom Grundsatz jetzt wieder zwei Möglichkeiten. Man sollte sich entscheiden, ob man sich eher für eine kleinere Dynamik und diese dafür jedes Jahr oder zumindest häufiger annehmen möchte oder eine höhere entscheidet, die man natürlich deutlich seltener annimmt, aber man dafür (falls es notwendig ist) in kürzerer Zeit größere Sprünge machen kann.

Häufige Fragen rund um die Dynamik

Quellenangabe

Autor: Benjamin de Groot

Haufe.de: Sozialversicherungswerte Beitragsbemessungsgrenze (BBG); https://www.haufe.de/sozialwesen/versicherungen-beitraege/beitragsbemessungsgrenze_240_421702.html (Abruf 01.2026)

Dejure.org: § 152 Widerruf des Versicherungsnehmers; https://dejure.org/gesetze/VVG/152.html (Abruf 01.2026)