Kinderpolice (Kindervorsorge)

[Sparen für Kinder]

Eine Kinderpolice kann für Eltern eine interessante Möglichkeit sein, Vermögen für ihr Kind aufzubauen. Sie kombiniert eine ETF-basierte Anlage mit den Gestaltungsmöglichkeiten eines Versicherungsmantels. Besonders spannend wird eine Kinderpolice, wenn sie als Nettopolice (ohne Provision) gestaltet ist.

Gleichzeitig können Eltern über die richtige Rollenverteilung zunächst die Entscheidungshoheit behalten und den Vertrag später bewusst auf das Kind übertragen. In diesem Ratgeber erfährst du, wie eine Kinderpolice funktioniert, worauf du bei der Auswahl achten solltest und welche Tarife in unserem Kinderpolicen-Test besonders überzeugen.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle Kinderpolicen-Test ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

- Mit einer Kinderpolice lässt sich langfristig Geld beziehungsweise Vermögen für das eigene Kind aufbauen. Zum Beispiel für Studium, Ausbildung, Führerschein, die erste eigene Wohnung oder den späteren Vermögensaufbau.

- Damit sich die Vorteile einer Kinderpolice wirklich lohnen, sollte man besonders auf die Kosten achten. Sinnvoll ist ein provisionsfreier Tarif, also eine Nettopolice, möglichst mit günstigen ETFs sowie niedrigen Kosten für Zuzahlungen und Auszahlungen.

- Einer der größten Vorteile liegt in der Gestaltung zwischen Eltern und Kind. Das Kind kann versicherte Person sein, während ein Elternteil Versicherungsnehmer bleibt. So behalten die Eltern zunächst die Entscheidungshoheit und können den Vertrag später bewusst auf das Kind übertragen.

Was ist eine Kinderpolice (Kindervorsorge)

Eine Kinderpolice (Kindervorsorge) ist eine private Rentenversicherung (ETF-Rentenversicherung), die für den Vermögensaufbau eines Kindes genutzt werden kann.

Ihr Vorteil liegt vor allem darin, dass die Geldanlage innerhalb des Versicherungsmantels steuerlich flexibel verwaltet werden kann und die Eltern über die Rollenverteilung die Entscheidungshoheit behalten und individuell entscheiden können, wann der Vertrag auf das Kind übergeht.

So können beispielsweise ETFs innerhalb des Vertrags gewechselt werden, ohne dass bei jeder Umschichtung direkt Steuern anfallen.

Gleichzeitig kann ein Elternteil Versicherungsnehmer bleiben, während das Kind versicherte Person ist und den Vertrag erst später bewusst auf das Kind übertragen.

Damit sich diese Vorteile wirklich lohnen, sollte die Kinderpolice möglichst kostengünstig gestaltet sein, idealerweise als provisionsfreie Nettopolice mit günstigen ETFs, flexiblen Zuzahlungen und möglichst kostenfreien Auszahlungen.

Angebot zur Kinderpolice ohne Provision

Lass dir jetzt kostenfrei ein Angebot für deine Nettopolice berechnen

- Kostenfrei und unverbindlich

- Individuelle Berechnung

- Verschiedene Tarife zur Auswahl

Wie funktioniert eine Kinderpolice (Kindervorsorge)?

Bei einer Kinderpolice zahlen Eltern regelmäßig, einmalig oder flexibel Beiträge in einen Vertrag ein, der langfristig für das Kind gedacht ist. Das Geld wird je nach Tarif in Fonds, ETFs oder andere Anlagelösungen investiert.

Eine sinnvolle Gestaltung ist häufig:

Elternteil = Versicherungsnehmer

Kind = versicherte Person

So behalten die Eltern zunächst die Kontrolle über den Vertrag, können ihn später aber auf das Kind übertragen.

Später kann das Kapital je nach Bedarf ausgezahlt, teilweise entnommen, weiter investiert oder verrentet werden. Dadurch kann eine Kinderpolice sowohl für konkrete Ziele wie Studium oder Führerschein als auch für den langfristigen Vermögensaufbau des Kindes genutzt werden.

Schauen wir uns das Ganze einmal im Detail an:

Eine Kinderpolice funktioniert grundsätzlich ähnlich wie eine ETF-Rentenversicherung nur mit dem Unterschied, dass der Vertrag gezielt für ein Kind abgeschlossen wird.

Zu Beginn wird festgelegt, wer welche Rolle im Vertrag übernimmt. In der Praxis ist häufig ein Elternteil der Versicherungsnehmer (VN) und das Kind die versicherte Person (VP).

Der Versicherungsnehmer ist die Person, die den Vertrag abschließt und über den Vertrag entscheiden darf. Das Elternteil kann also beispielsweise Beiträge anpassen, Zuzahlungen leisten, Fondswechsel vornehmen, Teilentnahmen veranlassen oder den Vertrag später auf das Kind übertragen.

Die versicherte Person ist die Person, auf deren Leben der Vertrag läuft. Bei einer Kinderpolice ist das in der Regel das Kind. Dadurch ist der Vertrag langfristig auf das Kind ausgerichtet, während die Eltern zunächst die Kontrolle über die Gestaltung behalten.

In die Kinderpolice können regelmäßig Beiträge eingezahlt werden, zum Beispiel monatlich. Zusätzlich sind auch einmalige Beiträge oder spätere Zuzahlungen möglich.

Das kann besonders praktisch sein, weil der Vermögensaufbau für das Kind nicht nur über einen festen Monatsbeitrag erfolgen muss. Auch Geldgeschenke zu Geburtstagen, Weihnachten, Einschulung oder anderen Anlässen können in den Vertrag eingezahlt werden.

Je nach Anbieter können Zuzahlungen entweder nur vom Versicherungsnehmer oder auch von dritten Personen wie Großeltern, Paten oder anderen Familienangehörigen geleistet werden.

Bei modernen Kinderpolicen handelt es sich häufig um fondsgebundene Tarife, bei denen das Geld ETFs investiert werden kann. Es kann nicht nur ausgewählt werden, in welche Fonds oder ETFs investiert wird, sondern auch, in welcher prozentualen Aufteilung.

Zu Vertragsbeginn wird ein bestimmtes Endalter beziehungsweise ein geplanter Ablauftermin festgelegt. Das ist der Zeitpunkt, zu dem die Ansparphase planmäßig endet und entschieden werden kann, was mit dem angesparten Kapital passieren soll.

Bei einer Kinderpolice liegt dieser Zeitpunkt oft weit in der Zukunft. Je nach Ziel kann der Vertrag beispielsweise auf ein Alter im jungen Erwachsenenalter, auf den späteren Rentenbeginn oder auf ein anderes langfristiges Ziel ausgerichtet werden.

Wichtig ist, das gewählte Endalter bedeutet nicht zwingend, dass der Vertrag exakt zu diesem Zeitpunkt beendet werden muss. In der Regel kann das Kapital auch früher oder später abgerufen werden.

Ebenso kann es möglich sein, den Vertrag weiterzuführen, wenn das Geld zum geplanten Zeitpunkt noch nicht benötigt wird. Zusätzlich kann auch jederzeit vor Vertragsablauf eine Teilauszahlung vorgenommen werden.

Wie eine Kinderpolice (Kindervorsorge) gestalten?

Einer der großen Vorteile einer Kinderpolice liegt in der Gestaltungsmöglichkeit zwischen Eltern und Kind. Denn bei einer Kinderpolice müssen Versicherungsnehmer und versicherte Person nicht dieselbe Person sein.

Genau dadurch lässt sich der Vertrag so aufbauen, dass die Eltern zunächst die Kontrolle behalten, die Police aber langfristig für das Kind gedacht ist.

Wichtig sind dabei zwei Begriffe:

Der Versicherungsnehmer (VN) ist die Person, die den Vertrag abschließt und rechtlich über den Vertrag entscheidet. Der Versicherungsnehmer kann also beispielsweise Beiträge anpassen, Zuzahlungen leisten, Fondswechsel vornehmen, Entnahmen veranlassen oder den Vertrag später auf eine andere Person übertragen.

Die versicherte Person (VP) ist die Person, auf deren Leben der Vertrag abgeschlossen wird. Bei einer Kinderpolice ist das in der Regel das Kind. Die versicherte Person ist also die Person, auf die sich bestimmte vertragliche Regelungen beziehen, etwa bei der späteren Rentenphase oder bei biometrischen Vertragsbestandteilen.

Eine sinnvolle Gestaltung kann daher so aussehen: Das Elternteil wird Versicherungsnehmer, das Kind wird versicherte Person. In diesem Fall läuft die Kinderpolice zwar zugunsten des Kindes, die Entscheidungshoheit bleibt aber zunächst beim Elternteil. Das Elternteil kann den Vertrag verwalten und bestimmen, wie mit der Police umgegangen wird.

Ein wichtiger Punkt: Diese Gestaltung endet nicht automatisch mit dem 18. Geburtstag des Kindes. Auch wenn das Kind volljährig wird, bleibt das Elternteil weiterhin Versicherungsnehmer, solange der Vertrag nicht aktiv übertragen wird. Die Eltern können also selbst entscheiden, wann der richtige Zeitpunkt gekommen ist, die Police auf das Kind zu übertragen.

Das kann ein deutlicher Vorteil gegenüber einem Depot sein, das direkt auf den Namen des Kindes läuft. Bei einem solchen Kinderdepot erhält das Kind mit der Volljährigkeit grundsätzlich selbst die Verfügungsgewalt über das Vermögen. Bei der Kinderpolice lässt sich der Übergang dagegen bewusst steuern.

Zu einem späteren Zeitpunkt kann das Elternteil den Vertrag auf das Kind übertragen. Dann wird das Kind selbst Versicherungsnehmer und bleibt zugleich versicherte Person. Ab diesem Moment kann das Kind eigenständig über den Vertrag entscheiden.

Auszahlung (Teilauszahlung) in einer Kinderpolice?

Auszahlungen sind ein wichtiger Punkt bei der Bewertung einer Kinderpolice. Denn ein solcher Vertrag wird häufig über viele Jahre oder sogar Jahrzehnte geführt. In dieser Zeit kann es verschiedene Lebensphasen geben, in denen das Kind oder die Familie auf einen Teil des angesparten Kapitals zugreifen möchte.

Typische Anlässe können zum Beispiel sein:

- Führerschein

- Ausbildung oder Studium

- Auslandssemester/Auslandsaufenthalt

- Erste eigene Wohnung

Gerade deshalb sollte eine Kinderpolice nicht nur auf den langfristigen Vermögensaufbau ausgerichtet sein, sondern auch ausreichend Flexibilität bieten.

Denn auch wenn die Police ursprünglich für die spätere Altersvorsorge oder den langfristigen Kapitalaufbau gedacht ist, kann es sinnvoll sein, zwischendurch Teilbeträge entnehmen zu können.

Wichtig ist dabei, dass die Bedingungen für Auszahlungen sich je nach Anbieter und Tarif deutlich unterscheiden. Manche Versicherer erlauben Auszahlungen bereits ab relativ kleinen Beträgen, andere setzen höhere Mindestbeträge voraus.

Je niedriger der Mindestbetrag für eine Auszahlung ist, desto flexibler lässt sich der Vertrag an konkrete Lebenssituationen anpassen. Auch die Kosten einer Auszahlung sollten genau betrachtet werden.

Denn je nach Tarif können für Entnahmen zusätzliche Gebühren anfallen. Besonders bei kleineren Teilentnahmen ist es daher wichtig zu prüfen, ob und in welcher Höhe Kosten entstehen.

In Rahmen unserers Kinderpolicen-Test haben wir uns deshalb unter anderem diese Kategorien angeschaut:

| Tarif | Mindestbeitrag Auszahlung | Kosten Auszahlung |

|---|---|---|

| Allianz Invest Flex Kinderpolice | 200 € | 15 € |

| Alte Leipziger ALfonds Young | 500 € | 0 € |

| AXA Just Invest Kinderpolice | 250 € | 15 € |

| ERGO Kidspolice Chance | 500 € | 0 € |

| Helvetia Baloise Best Invest Kids | 0 € | 30 € |

| LV 1871 Mein Plan Kids | 200 € | 0 € |

| Nürnberger Vermögensaufbau4Kids | 250 € | 1% (maximal 50 €) |

| Stuttgarter Performance+ Kindervorsorge | 250 € | 50 € |

| WWK Premium Fondsrente Kids 2.0 | 500 € | 90 € |

Eine gute Kinderpolice sollte daher nicht nur günstige Kosten und attraktive Anlagemöglichkeiten bieten, sondern auch bei Auszahlungen flexibel sein. Idealerweise sind Teilentnahmen unkompliziert, bereits ab überschaubaren Beträgen möglich und mit keinen oder nur sehr geringen Zusatzkosten verbunden.

Zuzahlung in einer Kinderpolice?

Zuzahlungen sind ein wichtiges Gestaltungselement bei einer Kinderpolice. Neben dem regelmäßigen monatlichen Beitrag können Eltern zusätzliches Kapital in den Vertrag einzahlen zum Beispiel zu besonderen Anlässen wie Geburtstagen, Weihnachten, Einschulung oder ähnlichem.

Interessant ist die Zuzahlung auch deshalb, weil nicht nur die Eltern Kapital beisteuern können. Je nach Anbieter können auch dritte Personen, etwa Großeltern, Paten oder andere Familienangehörige, Zuzahlungen leisten.

So lässt sich die Kinderpolice als gemeinsames Familienprojekt nutzen: Statt Geldgeschenke auf ein Girokonto oder Sparbuch zu legen, können diese gezielt für den langfristigen Vermögensaufbau des Kindes eingesetzt werden.

Besonders wichtig ist der Blick auf die Kosten einer Zuzahlung. Denn nicht jede Einzahlung fließt automatisch vollständig in die Kapitalanlage. Je nach Tarif können bei einer Zuzahlung Kosten anfallen, etwa als prozentualer Abzug vom eingezahlten Betrag oder in Form zusätzlicher Verwaltungskosten.

Bei provisionsfreien Tarifen (Nettopolicen) können diese Kosten häufig niedriger ausfallen.

Allerdings unterscheiden sich die Tarife deutlich darin, wie einfach und kostengünstig Zuzahlungen möglich sind. Deshalb haben wir in unserem Kinderpolicen-Test unter anderem folgende Punkte betrachtet:

| Tarif | Mindestbeitrag Zuzahlung | Kosten Zuzahlung | Zuzahlung von Dritten möglich |

|---|---|---|---|

| Allianz Invest Flex Kinderpolice | 200 € | 9 % | Ja |

| Alte Leipziger ALfonds Young | 500 € | 0 % | Ja |

| AXA Just Invest Kinderpolice | 250 € | 0,7 % | Ja |

| ERGO Kidspolice Chance | 100 € | 1,5 % | Ja |

| Helvetia Baloise Best Invest Kids | 250 € | 6 % | Ja |

| LV 1871 Mein Plan Kids | 50 € | 0,5 % | Ja |

| Nürnberger Vermögensaufbau4Kids | 250 € | 6,75 % | Ja |

| Stuttgarter Performance+ Kindervorsorge | 250 € | 5,5 % | Ja |

| WWK Premium Fondsrente Kids 2.0 | 200 € | 5 % | Ja |

Anlage in einer Kinderpolice?

Wie wir bereits gesehen haben, handelt es sich bei einer Kinderpolice um einen Vertrag, bei dem man monatlich, einmalig oder in einer Mischung daraus Geld einzahlt.

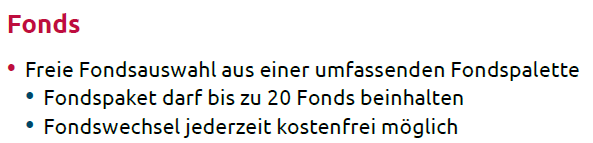

Das Geld, was man einzahlt, wird investiert. Sofern man sich für eine fondsbasierte Kinderpolice entschieden hat, kann man frei wählen, in was das angesparte Kapital investiert werden soll. Man hat die Wahl aus allen Anlagen, die vom jeweiligen Versicherer angeboten werden.

Man muss sich hier nicht für beispielsweise einen einzelnen ETF entscheiden, sondern kann sich ein Portfolio aus mehreren Anlagen bzw. ETFs zusammenbauen.

Bei den meisten Anbietern kann man gleichzeitig in 10 bis 20 Anlagen investieren.

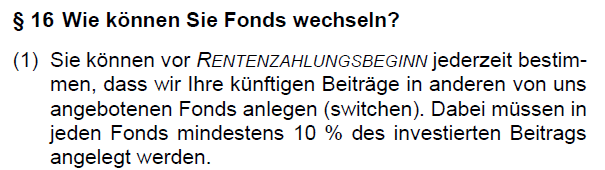

Kann man die Anlage wechseln?

Im Laufe der Anlagedauer kann immer wieder mal die Situation eintreten, dass man sein Investment anpassen oder ändern möchte. Sei es, dass sich grundlegende Marktmechanismen geändert haben oder auch die persönliche Risikoneigung nicht mehr dieselbe ist.

Aus diesem Grund stellt sich natürlich die Frage, ob dies auch, wie bei einem Depot, bei einer Kinderpolice möglich ist?

Die Antwort auf diese Frage lautet ja. Ein Wechsel der Geldanlage und deren Gewichtung ist möglich. Die entsprechenden Bedingungen dafür können beispielsweise so aussehen:

oder so:

Die Regelungen sind zwar nicht bei jeder Versicherung gleich, doch in der Regel kann man häufig genug das Investment anpassen und auch eine ausreichend hohe Anzahl an unterschiedlichen ETFs kombinieren.

| Tarif | Anzahl ETFs | Anzahl Anlagen | Nachhaltige Anlagen |

|---|---|---|---|

| Allianz Invest Flex Kinderpolice | 34 | 122 | Ja |

| Alte Leipziger ALfonds Young | 82 | 181 | Ja |

| AXA Just Invest Kinderpolice | 35 | 113 | Ja |

| ERGO Kidspolice Chance | 33 | 89 | Ja |

| Helvetia Baloise Best Invest Kids | 39 | 125 | Ja |

| LV 1871 Mein Plan Kids | 57 | 174 | Ja |

| Nürnberger Vermögensaufbau4Kids | 21 | 60 | Ja |

| Stuttgarter Performance+ Kindervorsorge | 58 | 146 | Ja |

| WWK Premium Fondsrente Kids 2.0 | 20 | 114 | Ja |

Steuern in einer Kinderpolice (Kindervorsorge)?

Auch bei einer Kinderpolice spielt das Thema Steuern eine wichtige Rolle. Dabei sollte man zwischen zwei Phasen unterscheiden: Der Ansparphase und der späteren Auszahlungsphase.

Der größte steuerliche Vorteil einer Kinderpolice entsteht in der Regel nicht erst bei der späteren Auszahlung, sondern bereits während der Laufzeit. Denn innerhalb des Versicherungsmantels können Fonds oder ETFs gewechselt werden, ohne dass bei jeder Umschichtung sofort Steuern ausgelöst werden. Außerdem fällt während der Laufzeit keine Vorabpauschale an, wie sie bei Fonds und ETFs in einem klassischen Depot relevant sein kann.

Gerade bei einer Kinderpolice ist das ein wichtiger Punkt. Wird der Vertrag beispielsweise kurz nach der Geburt abgeschlossen, kann die Laufzeit sehr lang sein. Über einen Zeitraum von 20, 30, 40 oder sogar mehr Jahren kann es immer wieder sinnvoll sein, die Kapitalanlage anzupassen.

Zum Beispiel, weil sich die Fondsauswahl verbessert, neue ETFs verfügbar sind, die Kosten einzelner Fonds sinken oder das Risiko mit zunehmendem Alter des Kindes reduziert werden soll.

Keine Steuern bei der Änderung der Geldanlage

Wenn man die Geldanlage in einem klassischen Depot ändern möchte, geschieht das in der Regel über einen Verkauf und anschließenden Kauf von Fonds- oder ETF-Anteilen. Man verkauft also Anteile eines ETFs oder Fonds, die man nicht mehr im Portfolio haben möchte oder deren Gewichtung reduziert werden soll.

Anschließend kauft man andere Fonds oder ETFs hinzu oder erhöht bestehende Positionen. Wurden mit den verkauften Anteilen Gewinne erzielt, kann dadurch Steuer entstehen.

Im Depot unterliegen Kapitalerträge grundsätzlich der Abgeltungsteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Ohne Kirchensteuer entspricht das einer Belastung von 26,375 Prozent. Bei Kirchensteuer kann die Gesamtbelastung je nach Bundesland höher ausfallen.

Bei einer Kinderpolice im Versicherungsmantel ist das anders. Wird innerhalb des Vertrags von einem Fonds oder ETF in einen anderen Fonds oder ETF umgeschichtet, findet steuerlich kein direkter Verkauf auf Ebene des Versicherungsnehmers statt. Daher fällt bei der Umschichtung innerhalb der Police keine sofortige Abgeltungsteuer auf bis dahin entstandene Kursgewinne an.

Keine Vorabpauschale während der Laufzeit

Ein weiterer steuerlicher Vorteil der Kinderpolice ist, dass innerhalb des Versicherungsmantels keine Vorabpauschale anfällt. Die Vorabpauschale betrifft Fonds und ETFs in einem klassischen Depot.

Hier wird sehr vereinfacht eine Steuer auf aktuelle Kursgewinne fällig obwohl diese noch gar nicht realisiert wurden. Die Steuer auf die Vorabpauschale wird im Depot grundsätzlich mit Abgeltungsteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer belastet.

Bei einer Kinderpolice gibt es diese laufende Besteuerung während der Ansparphase nicht. Das Kapital kann innerhalb des Vertrags investiert bleiben, ohne dass jährlich eine Vorabpauschale vom Verrechnungskonto abgebucht werden muss.

Gerade bei langen Laufzeiten kann das ein Vorteil sein. Denn je weniger laufend besteuert wird, desto mehr Kapital bleibt investiert und kann weiter für das Kind arbeiten.

Der steuerliche Vorteil liegt also vor allem im Steuerstundungseffekt. Die Besteuerung wird auf einen späteren Zeitpunkt verschoben.

Können Beiträge zur Kinderpolice steuerlich abgesetzt werden?

Beiträge zu einer Kinderpolice können in der Praxis meist nicht sinnvoll steuerlich geltend gemacht werden. Zwar können bestimmte Beiträge zu privaten Versicherungen theoretisch unter die sonstigen Vorsorgeaufwendungen fallen. Die dafür vorgesehenen Höchstbeträge sind bei Arbeitnehmern, Beamten und Selbstständigen aber häufig bereits durch Kranken- und Pflegeversicherungsbeiträge ausgeschöpft.

Steuern bei der Auszahlung einer Kinderpolice

Steuerlich relevant wird die Kinderpolice vor allem dann, wenn Kapital aus dem Vertrag ausgezahlt wird. Dabei wird nicht die gesamte Auszahlung versteuert, sondern grundsätzlich nur der Ertrag. Der Ertrag ist vereinfacht gesagt die Differenz zwischen dem ausgezahlten Vertragswert und den eingezahlten Beiträgen.

Ein einfaches Beispiel:

- Betrag Auszahlungswert der Kinderpolice 80.000 €

- Eingezahlte Beiträge 50.000 €

- Steuerlich relevanter Ertrag 30.000 €

In diesem Beispiel wäre also nicht die gesamte Auszahlung von 80.000 Euro steuerpflichtig, sondern der Gewinnanteil von 30.000 Euro. Untergewissen Voraussetzungen ist diese Auszahlung noch einmal steuerlich zusätzlich begünstigt. Das schauen wir uns im Folgenden an.

Auszahlung oder Teilauszahlung vor dem 62. Lebensjahr

Gerade bei einer Kinderpolice ist dieser Punkt besonders wichtig. Denn häufig wird der Vertrag nicht ausschließlich als Altersvorsorge bis zum Rentenalter gedacht. Das angesparte Kapital kann auch für frühere Lebensereignisse genutzt werden, zum Beispiel für den Führerschein, ein Studium, ein Auslandssemester, die erste eigene Wohnung oder den Start ins Berufsleben.

Bei einer Auszahlung vor 62 wird der Ertrag grundsätzlich wie ein Kapitalertrag behandelt und mit Kapitalertragsteuer beziehungsweise Abgeltungsteuer belastet.

Das Versicherungsunternehmen behält bei Auszahlung regelmäßig Kapitalertragsteuer auf den steuerpflichtigen Unterschiedsbetrag ein. Das gilt nicht nur bei einer vollständigen Auszahlung, sondern auch bei einer Teilauszahlung.

Wird also nur ein Teil des Vertragsguthabens entnommen, ist der darin enthaltene Gewinnanteil steuerlich relevant.

Die Steuer fällt nicht auf die gesamte Teilauszahlung an, sondern auf den anteiligen Ertrag innerhalb dieser Entnahme.

Ein vereinfachtes Beispiel:

- Betrag Teilauszahlung 10.000 €

- Davon rechnerischer Beitragsanteil 7.000 €

- Davon rechnerischer Ertragsanteil 3.000 €

In diesem vereinfachten Beispiel wären nicht die gesamten 10.000 Euro steuerpflichtig, sondern der anteilige Ertrag von 3.000 Euro.

Steuerliche Begünstigung bei Auszahlung ab 62

Wird die Kinderpolice langfristig weitergeführt, kann die sogenannte 12/62-Regel relevant werden. Hier gilt, wenn der Vertrag mindestens zwölf Jahre bestanden hat und die steuerpflichtige Person bei Auszahlung mindestens 62 Jahre alt ist, muss bei einer Kapitalauszahlung nur die Hälfte des Ertrags versteuert werden.

Diese Hälfte wird dann nicht mit der Abgeltungsteuer, sondern mit dem persönlichen Einkommensteuersatz besteuert.

Ein Beispiel:

- Betrag Auszahlungswert 200.000 €

- Eingezahlte Beiträge 100.000 €

- Ertrag 100.000 €

- Davon steuerpflichtig bei erfüllter 12/62-Regel 50.000 €

In diesem Beispiel wären bei erfüllter 12/62-Regel nicht 100.000 Euro, sondern nur 50.000 Euro steuerpflichtig. Diese 50.000 Euro würden dann mit dem persönlichen Einkommensteuersatz versteuert.

Bei fondsgebundenen Rentenversicherungen kann zusätzlich eine Teilfreistellung auf bestimmte Erträge relevant sein. Bei fondsgebundenen Rentenversicherungen wird mit einer Teilfreistellung von 15 Prozent gerechnet, bevor anschließend die hälftige Besteuerung angewendet wird.

Beispiel: Kapitalauszahlung bei erfüllter 12/62-Regel Angenommen, die Kinderpolice wird langfristig weitergeführt und erst im Alter von mindestens 62 Jahren ausgezahlt.

- Betrag Vorhandenes Kapital 50.000 €

- Eingezahlte Beiträge 25.000 €

- Ertrag 25.000 €

- Teilfreistellung: 25.000 € Ertrag × 15 % = 3.750 €

- Der verbleibende Ertrag beträgt: 25.000 € − 3.750 € = 21.250 €

- Wenn die 12/62-Regel erfüllt ist, wird davon nur die Hälfte steuerlich angesetzt: 21.250 € ÷ 2 = 10.625 € steuerpflichtiger Ertrag

- Bei einem angenommenen persönlichen Steuersatz von 20 Prozent ergäbe sich: 10.625 € × 20 % = 2.125 € Steuer

Dieses Beispiel zeigt, die spätere steuerliche Begünstigung kann attraktiv sein. Bei einer Kinderpolice sollte sie aber nicht der einzige Grund für den Abschluss sein. Denn viele Familien möchten zumindest einen Teil des Kapitals bereits früher nutzen.

Verrentung statt Kapitalauszahlung

Neben der Kapitalauszahlung kann bei Kinderpolicen später auch eine lebenslange Rente gewählt werden. In diesem Fall wird die Rente nicht vollständig besteuert, sondern nur mit dem sogenannten Ertragsanteil.

Der Ertragsanteil hängt vom Alter beim Rentenbeginn ab. Je später die Rente beginnt, desto niedriger ist der steuerpflichtige Ertragsanteil. Für eine Kinderpolice ist diese Variante vor allem dann relevant, wenn der Vertrag langfristig als zusätzliche Altersvorsorge für das Kind gedacht ist.

Wenn das Kapital dagegen bereits im jungen Erwachsenenalter für Ausbildung, Studium oder andere Ziele genutzt werden soll, spielt die Verrentung keine Rolle.

Der eigentliche Steuervorteil der Kinderpolice

Bei einer Kinderpolice sollte der steuerliche Vorteil daher realistisch eingeordnet werden. Die steuerlich begünstigte Auszahlung ab 62 kann interessant sein, wenn der Vertrag wirklich sehr langfristig weitergeführt wird.

In vielen Fällen liegt der entscheidende Vorteil aber schon vorher: Während der gesamten Laufzeit können Fonds und ETFs innerhalb des Vertrags gewechselt werden, ohne dass bei jeder Umschichtung sofort Steuern entstehen. Außerdem fällt keine Vorabpauschale an.

Das ist gerade bei einer Kinderpolice besonders relevant, weil der Vertrag oft über einen sehr langen Zeitraum bestehen kann. Eltern können die Anlage zunächst langfristig und wachstumsorientiert ausrichten und später anpassen, ohne dass jede Veränderung direkt steuerliche Folgen auslöst.

Die beste Kinderpolice (Kindervorsorge) finden?

Es gibt verschiedene Kriterien, die man bei der Auswahl des richtigen Tarifs berücksichtigen sollte.

Die dann aus unserer Sicht wichtigsten Kriterien, die man bei der Tarifauswahl berücksichtigen sollte, sind die Effektivkosten, Rentenfaktoren, Auswahlmöglichkeiten bei den ETFs, Flexibilität in der Vertragsgestaltung und die Bilanzkennzahlen.

Wer in diesen Kategorien am besten abschneidet und das beste Gesamtpaket liefert, kannst du detailliert in unserem Kinderpolicen-Test nachlesen. Hier haben wir Kinderpolicen (Nettopolicen und Provisionstarife) einem ausführlichen Test der oben genannten Kriterien unterzogen.

Hier klicken zum Ergebnistabelle anzeigen

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Nettopolice berechnen.

Mehr erfahren →

Auf was achten bei einer Kinderpolice (Kindervorsorge)? Die wichtigsten Tipps

Bei der Auswahl einer Kinderpolice kommt es nicht nur darauf an, ob man einen Vertrag abschließt, sondern vor allem wie dieser gestaltet ist. Denn Kosten, Flexibilität, Rollenverteilung und Kapitalanlage können langfristig einen großen Unterschied machen. Die folgenden Punkte sind aus unserer Sicht besonders wichtig.

1. Möglichst einen provisionsfreien Tarif wählen

Ein zentraler Punkt ist die Kostenstruktur. Viele klassische Versicherungstarife enthalten Abschluss- und Vertriebskosten, die über die Beiträge finanziert werden. Diese Kosten können die Rendite spürbar reduzieren.

Deshalb kann ein provisionsfreier Tarif (Nettopolice) besonders interessant sein. Bei einer Nettopolice sind keine Provisionen in den Vertrag einkalkuliert. Dadurch kann ein größerer Teil der Beiträge tatsächlich in die Kapitalanlage fließen.

2. Auf kostenfreie oder günstige Auszahlungen achten

Eine Kinderpolice soll langfristig Vermögen für das Kind aufbauen aber auch wenn Kapital benötigt wird, zum Beispiel für den Führerschein, ein Studium, ein Auslandssemester, die erste eigene Wohnung oder den Start ins Berufsleben, flexibel sein.

Deshalb sollte der Vertrag flexible Auszahlungen ermöglichen. Besonders wichtig sind dabei zwei Fragen: Ab welchem Mindestbetrag ist eine Auszahlung möglich? Und fallen für Auszahlungen zusätzliche Kosten an? Aus unserer Sicht sind Tarife besonders attraktiv, bei denen Teilentnahmen unkompliziert, ab überschaubaren Beträgen und möglichst kostenfrei möglich sind.

3. Kostenfreie oder günstige Zuzahlungen ermöglichen

Auch Zuzahlungen sind bei einer Kinderpolice wichtig. Neben dem regelmäßigen Monatsbeitrag können Eltern zusätzliches Kapital einzahlen etwa zu Geburtstagen, Weihnachten, Einschulung oder anderen besonderen Anlässen.

Besonders interessant wird es, wenn auch Großeltern, Paten oder andere Familienangehörige Zuzahlungen leisten können. Dann kann die Kinderpolice als gemeinsames Familienprojekt genutzt werden, um Geldgeschenke langfristig für das Kind anzulegen.

Auch hier lohnt sich ein Blick auf die Bedingungen: Sinnvoll sind Tarife, bei denen Zuzahlungen bereits ab niedrigen Beträgen möglich sind und keine oder nur geringe Zusatzkosten verursachen.

4. Kind als versicherte Person, Elternteil als Versicherungsnehmer

Bei der Gestaltung der Kinderpolice sollte man bewusst darauf achten, wer welche Rolle übernimmt. Häufig ist es sinnvoll, dass das Kind die versicherte Person und ein Elternteil der Versicherungsnehmer ist.

Der Vorteil: Die Police ist langfristig auf das Kind ausgerichtet, die Entscheidungshoheit bleibt aber zunächst beim Elternteil. Das Elternteil kann also über Beiträge, Zuzahlungen, Fondswechsel, Auszahlungen oder eine spätere Übertragung des Vertrags entscheiden.

Diese Entscheidungshoheit endet nicht automatisch mit dem 18. Geburtstag des Kindes. Solange das Elternteil Versicherungsnehmer bleibt, behält es die Kontrolle über den Vertrag. Erst wenn der Vertrag aktiv auf das Kind übertragen wird, kann das Kind selbst als Versicherungsnehmer über die Police entscheiden.

5. Auf eine kostengünstige ETF-Anlage achten

Die Kapitalanlage ist einer der wichtigsten Faktoren für den langfristigen Erfolg der Kinderpolice. Häufig sind kostengünstige ETFs eine sinnvolle Grundlage. Wichtig ist, dass der Versicherer ein gutes und ausreichend breites Fonds- beziehungsweise ETF-Angebot bereitstellt.

Eine gute Kinderpolice sollte daher nicht nur eine flexible Vertragsgestaltung bieten, sondern auch eine kostengünstige, transparente und langfristig passende Kapitalanlage ermöglichen.

Kurz zusammengefasst sollten bei einer guten Kinderpolice vor allem fünf Punkte stimmen:

- Provisionsfreien Tarif wählen

- Kostenfreie Auszahlung

- Kostenfreie / günstige Zuzahlung

- Kind versicherte Person / Elternteil Versicherungsnehmer

- Anlage in kostengünsige ETFs

Quellenangabe

Autor: Benjamin de Groot

Bundesfinanzministerium.de: Investmentsteuer; https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerarten/Investmentsteuer/investmentsteuer.html (Abruf 05.2026)

Gesetze-im-Internet.de: §150 Versicherte Person; https://www.gesetze-im-internet.de/vvg_2008/__150.html (Abruf 05.2026)

Gesetze-im-Internet.de: Einkommenssteuergesetz (EStG) §20; https://www.gesetze-im-internet.de/estg/__20.html Abruf (05.2026)