Kinderabsicherung

Die wichtigsten Versicherungen für Kinder

Als Eltern möchte man, dass es seinen Kindern gut geht. Manchmal hat man jedoch keinen Einfluss darauf, da sich Krankheiten oder Unfälle nicht vermeiden lassen. Hier kann man nur dafür sorgen, dass im Fall der Fälle die Absicherung stimmt.

Aus diesem Grund beschäftigen wir uns im Folgenden mit den Fragen, welche Kinderabsicherungen sinnvoll sind, welche verpflichtend und auf welche man verzichten kann?

Susann Männich

Finanzexpertin

Das Wichtigste in Kürze:

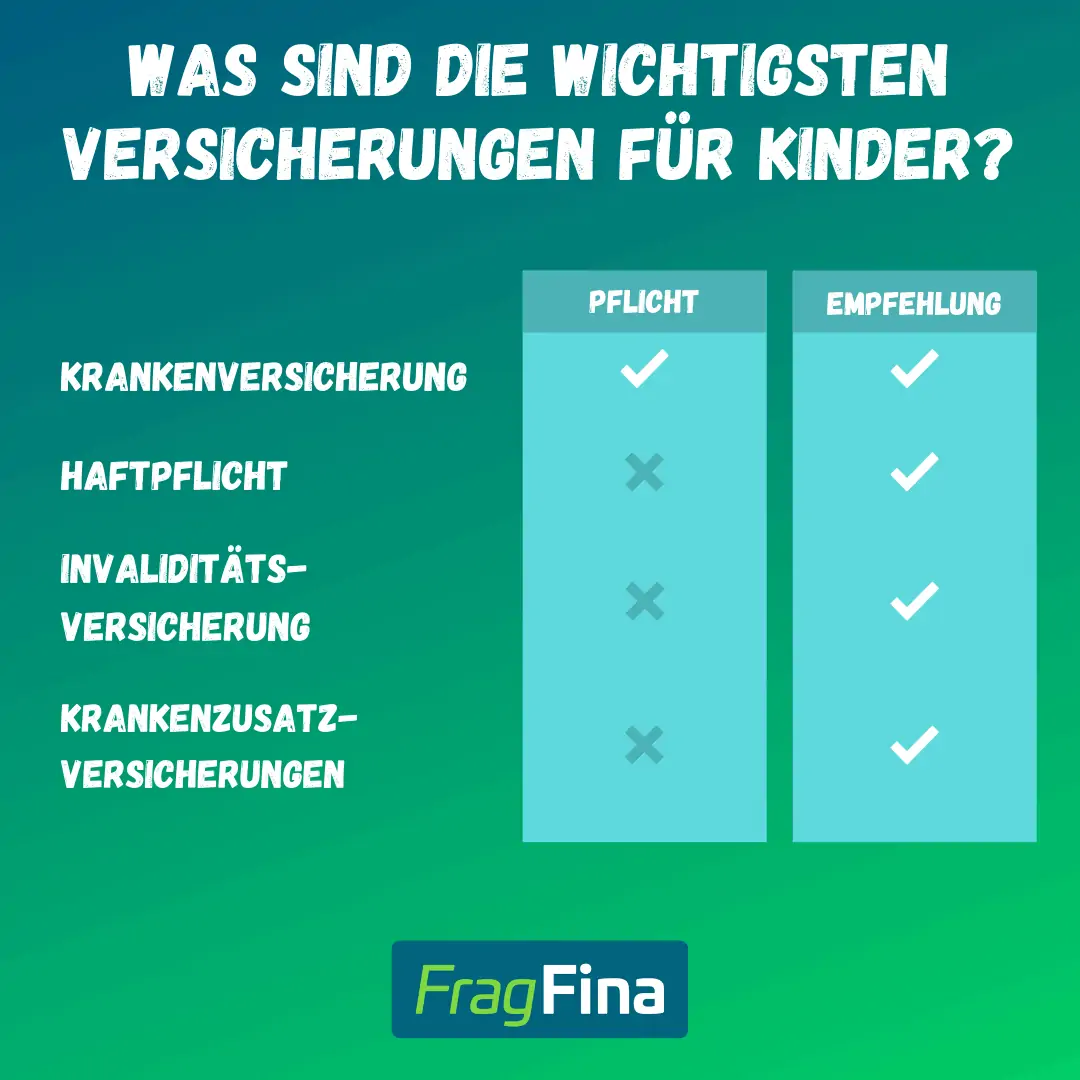

- Die einzige Pflichtversicherung für Kinder ist die Krankenversicherung. Je nachdem, wie die Eltern versichert sind gesetzlich oder privat.

- Zwar keine Pflichtversicherung, aber im Grunde genau so wichtig wie die Krankenversicherung ist eine private Haftpflichtversicherung.

- Zu den weiteren wichtigsten Versicherungen gehören die Unfallversicherung und Krankenzusatzversicherungen

Kinderabsicherung - Was sind die wichtigsten Versicherungen?

Wenn man sich mit dem Thema der Absicherung der Kinder das erste Mal auseinandersetzt, wird man feststellen, dass dies gar nicht so einfach ist. Viele Anbieter wollen möglichst viele Produkte an die Eltern verkaufen.

Häufig wird hier zusätzlich noch mit den Sorgen und Ängsten der Eltern gearbeitet, sodass man schnell den Überblick verlieren kann, was jetzt wirklich wichtig ist und was nicht.

Aus diesem Grund werden wir in diesem Ratgeber nur auf die aller wichtigsten und sinnvollsten Versicherungen für Kinder eingehen. Diese sind aus unserer Sicht die:

- Krankenversicherung (Pflichtversicherung)

- Haftpflichtversicherung

- Krankenzusatzversicherung

- Unfallversicherung

Im Folgenden werden wir die einzelnen Bereiche genauer erklären.

Wir haben uns hier ganz bewusst dazu entschieden, nur Versicherungen und dabei auch nur die aller wichtigsten zu thematisieren, da dies den Einstieg und die Grundlage der Absicherung der Kinder bietet. Erst wenn dieser geregelt ist, sollte man sich um weiterführende Themen kümmern.

Was zu diesen weiterführenden Themen gehören kann, haben wir am Ende des Ratgebers aufgelistet.

Krankenversicherung für Kinder

Die Krankenversicherung ist die einzige Versicherung, die für ein Kind (im Übrigen auch für einen Erwachsenen) verpflichtend ist. Ob man das Kind gesetzlich oder privat versichert werden kann bzw. muss, hängt vom Verdienst der Eltern ab und davon, wie die Eltern krankenversichert sind.

Je nach Konstellation ist die Frage jedoch gar nicht so leicht zu beantworten, wie das Kind versichert werden kann bzw. sogar versichert werden muss. Im Folgenden schauen wir uns verschiedene Situationen an. Wir gehen hier immer davon aus, dass die Eltern verheiratet sind.

Beide Elternteile gesetzlich pflichtversichert

Hierbei handelt es sich um eine der einfachsten Varianten. Wenn beide Elternteile gesetzlich pflichtversichert sind, muss auch das Kind gesetzlich pflichtversichert werden.

Falls die beiden Elternteile bei unterschiedlichen Krankenversicherungen sind, kann man sich aussuchen, bei welcher Versicherung man das Kind anmelden will.

Beide Elternteile freiwillig gesetzlich versichert

Wenn beide Elternteile freiwillig gesetzlich versichert sind, besteht die Möglichkeit, das Kind beitragsfrei in der Familienversicherung mitzuversichern.

Alternativ gibt es auch die Möglichkeit, dass Kind gegen einen eigenen Beitrag privat zu versichern.

Beide Elternteile privat versichert

Wenn beide Eltern privat versichert sind, muss auch das Kind gegen einen eigenen Beitrag privat versichert werden. Bei welchem Anbieter das Kind privat versichert wird, kann man frei wählen.

Entweder schließt man das Kind in den Vertrag der Mutter, den Vertrag des Vaters oder auch in einen eigenen Vertrag bei einem anderen Anbieter ein.

In dieser Konstellation hat sowohl die Versicherung der Mutter als auch des Vaters einen sogenannten Kontrahierungszwang. D.h. ohne Gesundheitsprüfung erhält das Kind bis 2 Monate nach der Geburt Zugang zu einer privaten Krankenversicherung

Ein Elternteil privat und ein Elternteil gesetzlich pflichtversichert

Wenn ein Elternteil gesetzlich pflichtversichert und ein Elternteil privat krankenversichert ist, kann das Kind beitragsfrei in der gesetzlichen Familienversicherung mitversichert werden, wenn:

- Der privat versicherte Elternteil weniger als der gesetzlich versicherte Elternteil verdient oder/und

- das Einkommen des privatversicherten Elternteils unter der Jahresarbeitsentgeltgrenze (JAEG) liegt (2024: 69.300€)

Sind beide Punkte nicht erfüllt, muss das Kind gegen einen eigenen Beitrag privat oder gesetzlich freiwillig versichert werden.

Ein Elternteil privat und ein Elternteil freiwillig gesetzlich versichert

Wenn ein Elternteil gesetzlich freiwillig versichert und ein Elternteil privat krankenversichert ist, kann das Kind beitragsfrei in der gesetzlichen Familienversicherung mitversichert werden, wenn:

- Der privat versicherte Elternteil weniger als der freiwillig gesetzlich versicherte Elternteil verdient oder/und

- das Einkommen des privatversicherten Elternteils unter der Jahresarbeitsentgeltgrenze (JAEG) liegt (2024: 69.300€)

Sind beide Punkte nicht erfüllt, muss das Kind gegen einen eigenen Beitrag privat oder gesetzlich freiwillig versichert werden.

Privathaftpflicht für Kinder

Für alle Schäden, die man einer dritten Person zufügt, haftet man in unbegrenzter Höhe mit seinem Privatvermögen. Gegen dieses Risiko kann man sich mit einer Haftpflichtversicherung versichern.

Es handelt sich hierbei zwar um keine Pflichtversicherung, jedoch sollte jeder eine haben, erst einmal unabhängig davon, ob man Kinder hat oder nicht.

Abweichend von dem oben geschriebenen haften Kinder bis zu einem gewissen Alter nicht für Schäden, die sie einem anderen zuführen. Man spricht hier von Deliktunfähigkeit bei Kindern. Konkret sieht das wie folgt aus:

- Bis 7 Jahre keine Schuldfähigkeit, Eltern haften nur bei der Verletzung der Aufsichtspflicht.

- Bis 10 Jahre eingeschränkte Schuldfähigkeit. Im Straßenverkehr besteht keine Schuldfähigkeit.

Eltern haften nur für Ihre deliktunfähigen Kinder, wenn Sie ihre Aufsichtspflicht verletzten. D.h. verursacht das Kind einen Schaden, während es von den Eltern beaufsichtigt wird, dann müssen die Eltern nicht für den Schaden aufkommen.

Doch unabhängig davon sollte man auch seine jungen Kinder mit in die Haftpflicht einschließen und vor allem darauf achten, dass auch Schäden von deliktunfähigen Kindern mitversichert sind.

Zum einen, da die Haftpflicht nicht nur zur Leistungsregulierung da ist, sondern auch zur Abwehr von unberechtigten Ansprüchen dient. Somit ist eine Art Rechtsschutzversicherung integriert, wenn jemand an einen Ansprüche stellt, die nicht berechtigt sind.

Zum andern verursachen Kleinkinder, wenn sie Schäden verursachen, diese häufig bei Freunden und Bekannten. Hier wäre man zwar im Recht, wenn man sagt Pech gehabt, mein Kind ist deliktunfähig und ich muss nicht für den Schaden aufkommen.

Aber ob man so mit seinen Freunden umgehen möchte, ist eher fraglich. Von daher einfach die Kinder (auch die deliktunfähigen) einschließen, somit muss man sich mit dieser Situation gar nicht auseinandersetzen.

Dabei ist das Kind in eine bestehende Haftpflichtversicherung einzuschließen sehr einfach. Es reicht, eine Mail an die Versicherung zu schicken mit dem Hinweis, dass ein Kind geboren ist und der bestehende Vertrag in eine Familienversicherung umgewandelt werden soll.

Krankenzusatzversicherung für Kinder

Mit dem Thema der Krankenversicherung haben wir uns bereits ausführlich in diesem Ratgeber auseinandergesetzt. Im Folgenden werden wir das Thema der Krankenzusatzversicherung genauer beleuchten.

Die kommenden Punkte sind nur für Kinder relevant, die gesetzlich krankenversichert sind. Sollte das Kind privat krankenversichert sein, sind diese Bereiche in der Regel bereits abgesichert.

Krankenhauszusatzversicherung für Kinder

Aufgrund eines Unfalls oder einer Krankheit kann es sein, dass ein Krankenhausaufenthalt des Kindes notwendig wird.

Über die gesetzliche Krankenversicherung findet in der Regel eine Unterbringung im Mehrbettzimmer statt und eine Behandlung wird durch den diensthabenden Arzt oder diensthabende Ärztin durchgeführt.

Mit einer Krankenhauszusatzversicherung (auch stationärer Zusatz genannt) wird das Kind wie ein Privatpatient behandelt.

D.h. unter anderem, dass der behandelnde Arzt bzw. die behandelnde Ärztin frei gewählt werden kann (somit auch Zugriff auf Spezialisten), eine Unterbringung im Ein- oder Zweibettzimmer stattfindet und die Kosten für die Übernachtung der Eltern im Krankenhaus (Rooming-In) übernommen werden.

- Freie Krankenhaus- und Arztwahl + Chefarztbehandlung

- Unterbringung im 1 oder 2-Bettzimmer

- Übernahme der Übernachtungskosten für Eltern (Rooming-In)

Optionstarif für Kinder

Mit einem Optionstarif kann man sich seinen heutigen Gesundheitszustand für einen eventuell späteren Wechsel in eine private Krankenversicherung oder einen Krankenzusatztarif (stationärer Zusatz, Zahnzusatz, etc.) sichern. Beim tatsächlichen Wechsel ist keine Gesundheitsprüfung notwendig.

Warum ist so etwas sinnvoll? Um diese Frage beantworten zu können, muss man wissen, wie die Beantragung einer privaten Krankenversicherung oder einer Krankenzusatzversicherung funktioniert.

Wenn man einen entsprechenden Vertrag abschließen möchte, muss man dafür Gesundheitsfragen beantworten. Bei einer privaten Krankenversicherung wird im Grunde alles rund um den aktuellen und vergangenen Gesundheitszustand abgefragt.

Bei einer Zusatzversicherung geschieht dies themenbezogen. Bei einer Zahnzusatzversicherung beispielsweise wird nach Vorerkrankungen der Zähne gefragt.

Wenn es bereits Vorerkrankungen gibt, kann es passieren, dass eine Versicherung einen Antrag ablehnt oder nur zu deutlich schlechteren Bedingungen annimmt.

Erfahrungsgemäß ist es so, dass je älter man wird, es immer mehr Vorerkrankungen gibt und es immer schwieriger wird, eine entsprechende Versicherung zu bekommen.

Aus diesem Grund ist ein Optionstarif vor allem für sehr junge Menschen sinnvoll, da in der Regel noch nicht so viele Vorerkrankungen vorliegen. D.h. man beantwortet bereits heute die Gesundheitsfragen und kann dann später ohne diese erneut beantworten zu müssen, in eine PKV oder einen Zusatztarif wechseln.

Gerade bei Optionstarifen für Kinder sollte man bei der Tarifauswahl darauf achten, dass das Optionsrecht zeitlich unbegrenzt oder zumindest bis zu einem hohen Alter ausgeübt werden darf.

Denn gerade bei einem Kind kann die Zeit, bis die Möglichkeit gegeben ist, in eine private Versicherung zu wechseln, unter Umständen sehr lange sein.

Auslandsreisekrankenversicherung

Eine Auslandsreisekrankenversicherung sichert die Kosten ab, die durch einen Arztbesuch oder einen Krankenhausaufenthalt im Ausland entstehen.

Es werden die Kosten für die Behandlung für Medikamente und falls medizinisch notwendig der Rücktransport nach Deutschland erstattet.

Im Grunde für jeden, der ins Ausland fährt, lohnt sich eine Auslandsreisekrankenversicherung und gerade bei den Kindern kann es immer schnell dazukommen, dass ein Arztbesuch notwendig wird.

Zwar leistet innerhalb der Europäischen Union, des europäischen Wirtschaftsraums und den Ländern, mit denen Deutschland ein Sozialversicherungsabkommen hat, die gesetzliche Krankenversicherung außerhalb jedoch nicht.

Darüber hinaus wird in den Ländern, in denen geleistet wird, nur die im Urlaubsland übliche Versorgung gezahlt. Ein notwendiger Rücktransport würde beispielsweise nicht übernommen werden.

Dazu kommt, dass man im Ausland häufig nur eine privatärztliche Rechnung erhält, diese wird ebenfalls nicht von der gesetzlichen Krankenversicherung übernommen.

So kann es schnell zu hohen Beträgen kommen, die privat gezahlt werden müssen.

Es gibt hier im Grunde keine wirklichen Unterschiede, ob ein Kind oder Erwachsener versichert wird. Als Familie bietet es sich in der Regel an, einen sogenannten Familientarif zu wählen, bei dem die ganze Familie über einen Tarif abgesichert ist.

Für eine Einzelperson liegen die Kosten meist um 10€ pro Jahr. Für eine Familie mit zwei Kindern in der Größenordnung um 30€ pro Jahr.

Invaliditätsversicherung für Kinder

Kinder sind über die gesetzliche Unfallversicherung in der Schule, Kita sowie auf dem Hin- und Rückweg zu diesen versichert. Die meisten Unfälle erleiden Kinder jedoch in der Freizeit oder zu Hause.

Aus diesem Grund ist es sinnvoll, das Risiko einer Invalidität privat abzusichern. Eine Möglichkeit dies zu machen ist über eine Unfallversicherung. Eine Unfallversicherung leistet, wenn aufgrund eines Unfalls eine Invalidität entsteht.

Die Höhe der Leistung ist abhängig von der vereinbarten Versicherungssumme und von der Schwere der Invalidität. Je schwerer die Invalidität ist, desto höher fällt in der Regel auch die Auszahlung der vereinbarten Versicherungssumme aus (geregelt ist dies über die sogenannte Progression).

Der Preis für eine Unfallversicherung ist abhängig vom Alter und der versicherten Leistung. Einen guten und sinnvoll gestalteten Schutz erhält man bereits für 5€ bis 10€ im Monat.

Neben der Unfallversicherung gibt es noch weitere Möglichkeiten, das Risiko einer Invalidität zu versichern. Dies kann beispielsweise über eine Pflegeversicherung für Kinder sein, die zu einem späteren Zeitpunkt ohne erneute Gesundheitsprüfung in eine Berufsunfähigkeitsversicherung umgewandelt werden kann.

Die Produktvielfalt in diesem Bereich ist sehr groß und in der Gestaltung von Anbieter zu Anbieter teilweise sehr unterschiedlich. Was hier das richtige für die individuellen Bedürfnisse, sind ist leider nur schwierig pauschal zu sagen und sollte er in einem individuellen Gespräch ermittelt werden.

Was ist noch wichtig?

Wir haben jetzt gesehen, was die wichtigsten Versicherungen für Kinder sind. Dies sollte die Grundlage einer jeden Finanzplanung für die Kinder sein. Darüber hinaus gibt es natürlich noch viele weitere Möglichkeiten, was man Sinnvolles für die Kinder machen kann.

Wichtig ist vor allem auch die eigene Absicherung nicht außer acht zulassen. Letztendlich sind die Kinder vom Einkommen der Eltern abhängig. Folgende Punkte sind unter anderem diesbezüglich wichtig:

Absicherung der Eltern

- Berufsunfähigkeitsversicherung

- Risikolebensversicherung

- Pflegeversicherung

Neben dem Thema Absicherung spielt das Thema Vermögensaufbau eine ganz entscheidende Rolle. Vor allem bei den Kindern ist noch viel Zeit, um vom Zinseszinseffekt profitieren zu können. Hier findest du ein paar Informationen rund um den Vermögensaufbau:

Vermögensaufbau

Ausführlich behandeln wir die Themen Vermögensaufbau für Kinder, Absicherung der Eltern und alles, was noch über die Grundlagenabsicherung hinausgeht in unserem Videokurs: Finanzen für Kinder (Der Kurs wird aktuell überarbeitet und voraussichtlich ab 06.2023 wieder verfügbar sein).

Quellenangabe

Autor: Susann Männich

Gesetzte im Internet: §828 BGB Minderjährige; https://www.gesetze-im-internet.de/bgb/__828.html Abruf (01.2024)

Gesetze im Internet: §193 VVG Versicherte Person, Versicherungspflicht; https://www.gesetze-im-internet.de/vvg_2008/__193.html Abruf (01.2024)

Bundesgesundheitsministerium: Versicherungsschutz im Ausland; https://www.bundesgesundheitsministerium.de/krankenversicherung-im-ausland.html Abruf (01.2024)