Ratgeber Risikolebensversicherung 2025

Alles rund um das Thema Risikolebensversicherung einfach und verständlich erklärt

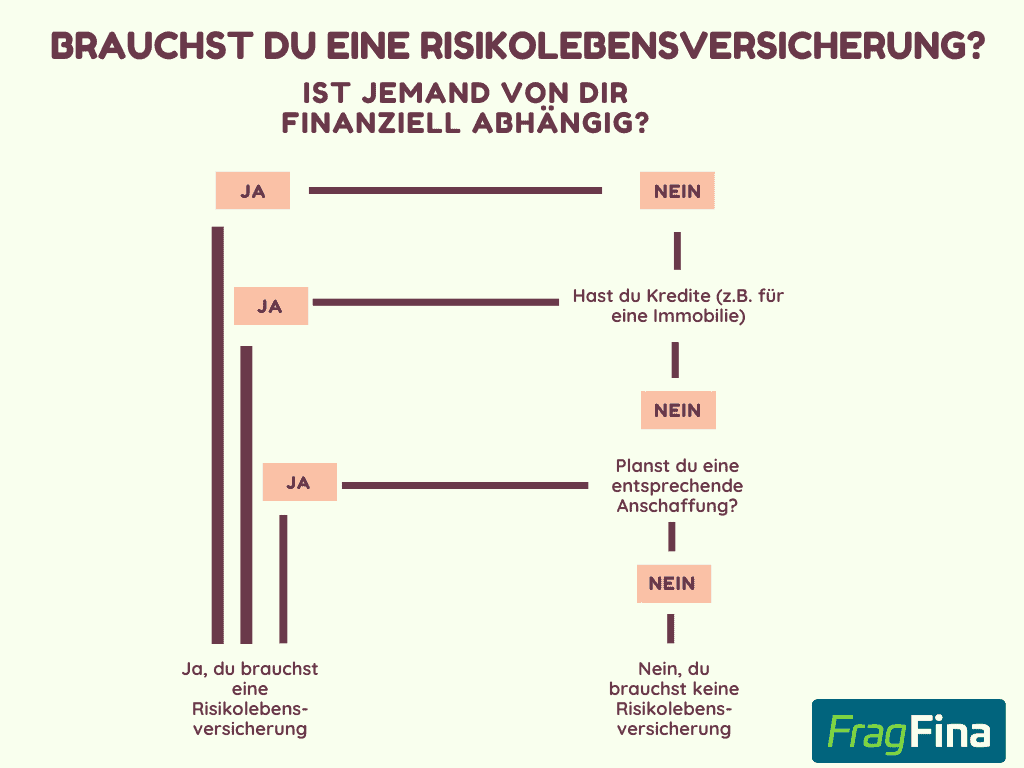

Eine Risikolebensversicherung kann sehr sinnvoll sein, doch nicht für jeden. Hat man Kinder, einen Partner oder andere Menschen in seinem Leben, die von einem wirtschaftlich abhängig sind, dann sollte man eine Risikolebensversicherung haben.

Auch ein noch laufender Kredit, beispielsweise für eine Immobilie, kann der Grund für eine derartige Versicherung sein. Die Risikolebensversicherung soll die Hinterbliebenen vor den finanziellen Folgen eines Todesfalls schützen.

Benjamin de Groot

Finanzexperte

Aktualisiert am: 06.01.2025

Das wichtigste in Kürze:

Bei der Risikolebensversicherung handelt es sich um eine reine Risikoabsicherung. Versichert wird das Ereignis des Todes der versicherten Person. Wenn das Versicherungsereignis eintritt, erhält der Begünstigte die vorher vereinbarte Versicherungssumme.

- Eine Risikolebensversicherung sichert die Familie finanziell ab, wenn man sterben sollte

- Sind andere Menschen von einem finanziell abhängig, sollte man eine Risikolebensversicherung haben

- Für Menschen mit Kindern oder einer laufenden Immobilienfinanzierung ist eine Risikolebensversicherung häufig sinnvoll

Was ist eine Risikolebensversicherung?

Eine Risikolebensversicherung ist ein Vertrag mit einer Versicherungsgesellschaft. Der Leistungsfall bei dieser Versicherung tritt ein, wenn die versicherte Person verstirbt. In diesem Fall erhält der Begünstigte des Vertrags die vorher vereinbarte Versicherungssumme. Als Begünstigten wählt man normalerweise die eigenen Kinder, den Ehepartner oder andere Familienmitglieder.

Eine Risikolebensversicherung wird für gewöhnlich genutzt, um die Hinterbliebenen im Todesfall wirtschaftlich abzusichern. Das kann für die Kosten des alltäglichen Lebens sein oder aber auch für eine noch nicht abgezahlte Immobilie.

Braucht man eine Risikolebensversicherung?

Es gibt viele unterschiedliche Gründe, eine Risikolebensversicherung abzuschließen. Doch ob man wirklich eine benötigt, kann man an einfachen Regel festmachen. Eine Risikolebensversicherung empfiehlt sich im Grunde für alle Personen, von denen jemand finanziell abhängig ist. Das sind insbesondere:

- Eltern von Kindern

- Hausbesitzer mit noch offenen Krediten

- Paare bei denen nur einer verdient

- Geschäftsinhaber

Je nach Situation sollte sich die Höhe und Gestaltung der Versicherung unterscheiden. Eine Versicherung, um einen Kredit zu besichern, sollte anders gestaltet sein als der Ersatz eines Einkommens. Wie die Gestaltung genau aussehen kann, schauen wir uns im Folgenden noch an.

| Personengruppe | Wie kann eine Risikolebensversicherung helfen |

|---|---|

| Alleinverdiener | Die Leistung aus einer Risikolebensversicherung kann helfen, das verlorene Einkommen zu ersetzen, damit die Familie weiterhin für die täglichen Ausgaben aufkommen kann. |

| Elternteil das zu Hause ist | Die Risikolebensversicherung deckt die Kosten, die vorher von dem Elternteil zu Hause kostenlos erbracht wurde. Zum Beispiel Dinge wie die Kinderbetreuung. |

| Geschiedene Eltern | Eine Police kann die Unterhaltungszahlungen decken, die ein geschiedener Elternteil bisher geleistet hat. |

| Hauseigentümer mit offenem Kredit | Die Leistung aus der Versicherung soll den noch offenen Kredit abdecken, sodass die Familie im Falle eines Todes nicht umziehen muss. |

| Inhaber eines Unternehmens | Die Leistung aus der Risikolebensversicherung kann Unternehmensschulden begleichen. |

Was kostet eine Risikolebensversicherung?

Die Kosten einer Risikolebensversicherung hängen von verschiedenen Faktoren ab. Einige Faktoren lassen sich selbst bestimmen, andere sind fix. Insbesondere sind das:

Alter

Je älter man ist, desto mehr Beitrag muss man bezahlen

Beruf

Je höher das Risiko ist, im Rahmen eines Berufsunfalls zu sterben, desto höher ist der Beitrag

Versicherungssumme

Je höher die Versicherungssumme ist, desto höher ist der Beitrag

Laufzeit der Versicherung

Je länger die Laufzeit ist, desto höher ist der zu zahlende Beitrag

Gesundheitszustand

Nur wer gesund genug ist, bekommt überhaupt eine Risikolebensversicherung. Je schlechter der Gesundheitszustand ist, desto mehr Beitrag muss man zahlen oder man bekommt gegebenenfalls gar keinen Schutz

Raucher oder Nichtraucher

Raucher haben eine statistisch höhere Wahrscheinlichkeit zu sterben als Nichtraucher. Aus diesem Grund zahlen Raucher auch einen höheren Beitrag für den selben Schutz wie Nichtraucher

Um ein besseres Gefühl für die tatsächlichen Preise zu bekommen, haben wir einige Beispiele berechnet:

| Alter | Versicherungssumme | 20 Jahre Laufzeit | 30 Jahre Laufzeit |

|---|---|---|---|

| 30 Jahre | 100.000€ | 49,66€ | 75,90€ |

| 250.000€ | 96,85€ | 171,33€ | |

| 500.000€ | 183,84€ | 332,61€ | |

| 40 Jahre | 100.000€ | 111,11€ | 227,63€ |

| 250.000€ | 258,12€ | 534,66€ | |

| 500.000€ | 505,35€ | 1058,96€ | |

| 50 Jahre | 100.000€ | 302,04€ | 740,15€ |

| 250.000€ | 727,79€ | 1746,88€ | |

| 500.000€ | 1445,44€ | 3484,94€ |

Die Berechnung bezieht sich auf einen Bürokaufmann, der Nichtraucher ist. Der angegebene Beitrag ist ein Jahresbeitrag und errechnet sich aus dem Durchschnitt von verschiedenen Anbietern.

Wie hoch sollte eine Risikolebensversicherung sein?

Die Wahl der richtigen Höhe der Versicherungssumme in der Risikolebensversicherung ist sehr wichtig und hängt von verschiedenen Faktoren ab. Unter anderem sollte man sich die Fragen stellen: Habe ich Schulden zu begleichen? Was wird die Ausbildung meiner Kinder kosten? Ist meine Familie auf mein gesamtes Einkommen angewiesen, um die täglichen Lebenshaltungskosten zu decken? Wie hoch ist der Kredit auf das Haus noch?

Mit unserem Rechner kannst Du einfach und in wenigen Schritten die richtige Versicherungssumme für deine Risikolebensversicherung bestimmen.

✕Hatt man eine oder mehrere Angaben, die im Rechner benötigt werden, nicht zur Verfügung, kann man auch mit verschiedenen Faustformeln arbeiten, um eine sinnvolle Versicherungssumme zu ermitteln.

Die Versicherungssumme gleich das aktuelle Einkommen x 10

Erst einmal ist es kein schlechter Ansatz, die Versicherungssumme anhand des heutigen Einkommens zu berechnen.

Diese Regel berücksichtigt jedoch weder die vorhandenen Ersparnisse noch ggf. bestehende Versicherungsleistungen und auch die individuellen Bedürfnisse der Familie werden nicht berücksichtigt.

Auch die Absicherung für ein Elternteil, was nicht arbeitet und sich zu Hause um die Kinder kümmert, lässt sich so nicht bestimmen.

Versicherungssumme gleich das aktuelle Einkommen x 10 plus 100.000€ pro Kind für Ausbildungskosten

Bildungsausgaben für Kinder sind ein sehr wichtiger Punkt und ergänzen die 10 Mal das Einkommen Regel sehr sinnvoll.

Jedoch werden immer noch nicht alle Dinge berücksichtigt. Individuelle Bedürfnisse der Familie oder bereits bestehende Ansprüchen werden beispielsweise ausgelassen.

Die SEB-Formel

Dieser Ansatz ist deutlich genauer und umfangreicher als die beiden anderen Faustformeln. Die SEB-Formel umfasst die Punkte Schulden, Einkommen und Bildung.

Verschuldung: Addiere alle vorhandenen Schulden und Verbindlichkeiten.

Bildung: Schätze die Kosten für Schul- und Hochschulbesuche der Kinder.

Einkommen: Entscheide, wie viele Jahre die Familie finanzielle Unterstützung benötigt, wenn man sterben sollte. Diese Zahl multipliziert man mit dem eigenen Jahreseinkommen.

Wenn man die Werte von allen drei Punkten addiert hat man zwar noch kein perfektes Ergebnis aber schon einen sehr guten Näherungswert.

Risikolebensversicherung und Steuern?

Wie bei so vielen Versicherungsthemen kommt auch hier das Thema der Steuern auf. Im Grunde müssen hier zwei unterschiedliche Fragestellungen behandelt werden. Zum einen: Kann man die Beiträge für die Risikolebensversicherung steuerlich geltend machen? Zum anderen: Muss man die Auszahlung aus einer Risikolebensversicherung versteuern?

Kann man die Beiträge für die Risikolebensversicherung von der Steuer absetzen?

Die Beiträge für die Risikolebensversicherung können steuerlich geltend gemacht werden. Allerdings nur in einem begrenzten Rahmen. Häufig hat man die Freibeträge, die dafür vorgesehen sind, schon durch andere Dinge ausgeschöpft.Geltend machen kann man die Beiträge über die Einkommenssteuererklärung. Als Nachweis bietet es sich an, eine Kopie der Beitragsrechnung der Steuererklärung beizufügen. Dort werden die Beiträge als sonstige Vorsorgeaufwendungen angegeben.

Die Beiträge für die Risikolebensversicherung können nur abgesetzt werden, solange der Freibetrag für Vorsorgeaufwendungen noch nicht ausgeschöpft ist. Die Höhe des Freibetrags beläuft sich für Arbeitnehmer auf 1900€. Unter die Vorsorgeaufwendungen fallen u.a. die Beiträge zur Krankenversicherung und Pflegeversicherung. Aus diesem Grund ist der Freibetrag häufig schon ausgeschöpft, so dass die Beiträge zur Risikolebensversicherung nicht mehr steuerlich geltend gemacht werden können.

✕Muss man auf die Auszahlung aus einer Risikolebensversicherung steuern zahlen?

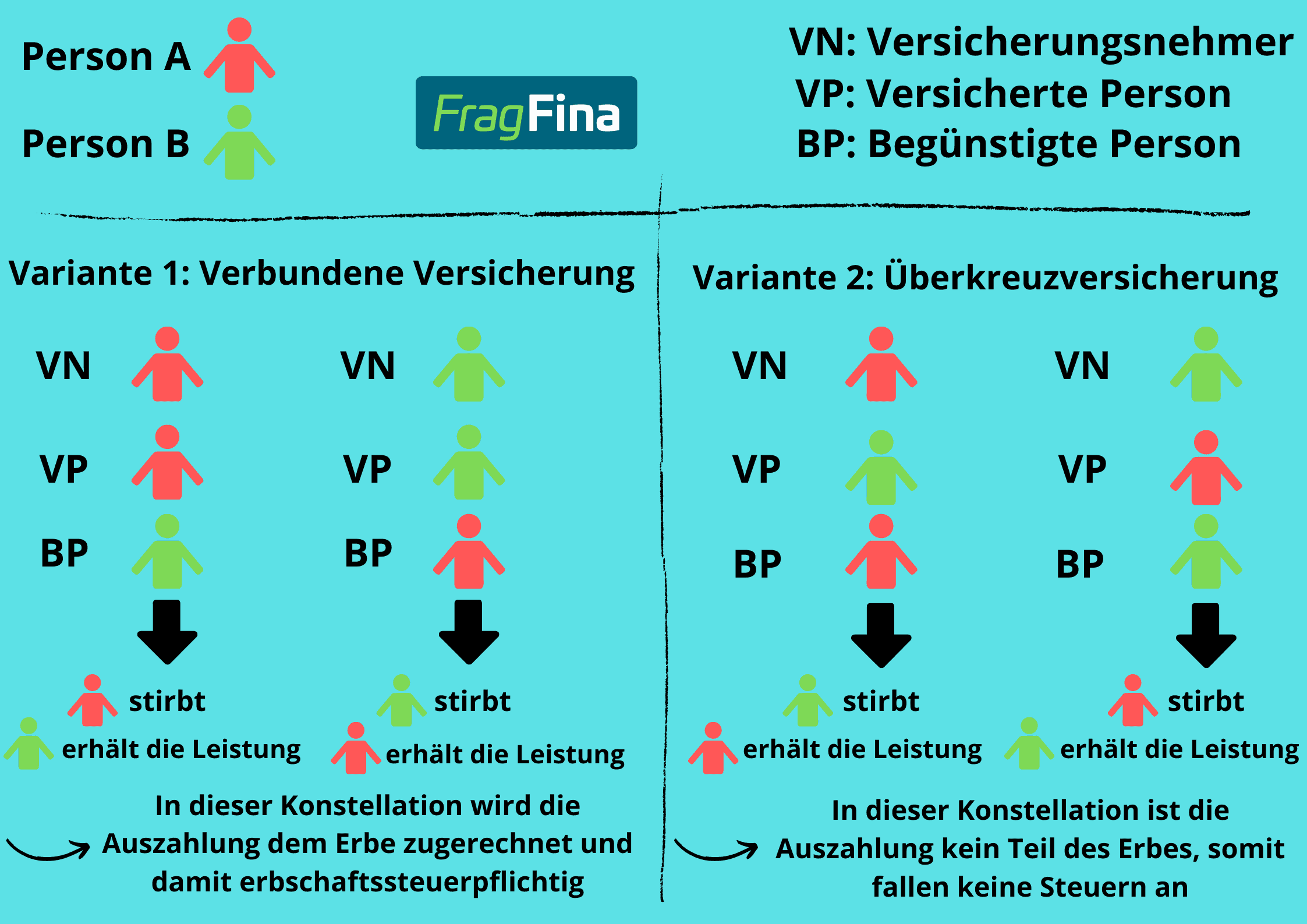

Auf die Auszahlung der Risikolebensversicherung muss die bezugsberechtigte Person keine Einkommenssteuer zahlen. Gegebenenfalls kann aber Erbschaftssteuer anfallen. Ob dies der Fall ist, hängt davon ab, wie der Vertrag gestaltet ist.Einfacher greifbar ist das ganze durch ein Beispiel. Bevor wir uns dass Beispiel anschauen, gibt es ein paar Begriffe, die erklärt werden müssen:

- Versicherungsnehmer = Ist die Person, die die Versicherung abschließt

- Versicherte Person = Ist die Person auf dessen Leben die Versicherung abgeschlossen wird. D.h. wenn die versicherte Person stirbt, wird die Versicherungssumme an den begünstigten ausgezahlt

- Begünstigte Person = Die begünstigte Person ist die Person, die beim Tod der versicherten Person die Versicherungssumme erhält

Ob das Thema Erbschaftssteuer überhaupt relevant ist, hängt maßgeblich von den Freibeträgen ab und ob diese schon ausgenutzt sind. Vor allem wenn beispielsweise eine Immobilie vererbt wird, sind die Grenzen für die Freibeträge schnell erreicht. In dieser Tabelle findest du die aktuellen Freibeträge für unterschiedliche Konstellationen:

| Verhältnis | Steuerfreier Freibetrag |

|---|---|

| Ehepartner und eingetragene Lebenspartner | 500.000€ |

| Kinder (auch Stief- und Adoptivkinder) | 400.000€ |

| Enkelkinder | 200.000€ |

| Eltern und Großeltern | 100.000€ |

| Geschwister, Schwiegereltern, Schwiegerkinder und alle weiteren | 20.000€ |

Quelle: Erbschaftsteuer- und Schenkungsteuergesetz Abschnitt 3 - Berechnung der Steuer (§§ 14 - 19a)

Wer braucht keine Risikolebensversicherung?

Definitiv nicht jede Person benötigt eine Risikolebensversicherung. Sollte keine weitere Person vom eigenen Einkommen abhängig sein, wird für gewöhnlich auch keine Versicherung benötigt. Dies können beispielsweise folgende Personengruppen sein:

- Singles

- Personen deren Partner genug verdient, um alleine von seinen Einkünften leben zu können

- Personen mit einem geringen Einkommen die damit Anspruch auf Sozialleistungen haben

Welche Arten der Risikolebensversicherung gibt es?

Es gibt verschiedene Arten und Ausprägungen der Risikolebensversicherung. Insbesondere sind das drei Varianten:

- Klassische Risikolebensversicherung

- Fallende Risikolebensversicherung (Restschuldversicherung)

- Verbundene Risikolebensversicherung

- Klassische Risikolebensversicherung

- Fallende Risikolebensversicherung (Restschuldversicherung)

- Verbundene Risikolebensversicherung

Die klassische Risikolebensversicherung ist die gängigste Variante der Risikolebensversicherungen. Hier gibt es einen vorher benannten begünstigten, der beim Tod des Versicherungsnehmers die gesamte Versicherungssumme erhält.

Die Restschuldversicherung eignet sich vor allem für Personen, die ein Darlehen aufgenommen haben. Sie dient zur Absicherung des noch offenen Kredits, falls der Darlehensnehmer stirbt. Die Versicherungssumme orientiert sich dabei an der Höhe des aufgenommenen Darlehens.

Anders als bei den anderen Versicherungsvarianten bleibt die Versicherungssumme hier nicht konstant, sondern sie wird jedes Jahr geringer. Für gewöhnlich kalkuliert man den Vertrag so, dass die Versicherungssumme genau um die Höhe der Tilgung fällt. Teilweise wird diese Art der Absicherung von Banken bei der Aufnahme eines Kredits gefordert.

Mit der verbundenen Risikolebensversicherung können sich zwei Menschen gegenseitig absichern. Die Versicherung leistet, wenn einer der beiden versicherten stirbt. Sollte im Fall einer Familie beide Elternteile gleichzeitig sterben, leistet die Versicherung jedoch nur einmal. Diese Versicherung ist vor allem sinnvoll für Ehepartner und Geschäftspartner.

Gesundheitsfragen in der Risikolebensversicherung

Bei der Beantragung einer Risikolebensversicherung müssen verschiedene Angaben getätigt werden. Neben den persönlichen Daten wie Name, Anschrift etc. sind das vor allem die Antworten auf die im Antrag gestellten Gesundheitsfragen.

Die Antworten dienen der Versicherung, dass zu versichernde Risiko einzuschätzen. Auf diese Weise kann die Versicherung feststellen, ob aufgrund von Vorerkrankungen ein erhöhtes Risiko besteht, dass der Leistungsfall eintritt.

Konkret können dabei drei Ergebnisse zustande kommen:

Normalannahme = Der Vertrag kommt wie beantragt zustande, da das Risiko des Leistungsfalls nicht höher als das Risiko des Durchschnitts eingeschätzt wird.

Zuschlag = Es muss aufgrund von Vorerkrankungen ein Risikozuschlag gezahlt werden, da die Versicherungen das Risiko des Leistungsfalls höher als beim Durchschnitt einschätzen.

Ein derartiger Zuschlag bemisst sich üblicherweise in %. D.h. bei einem angenommenen Zuschlag von 25% müssten 25% mehr Beitrag bezahlt werden als bei einer Person ohne Vorerkrankungen.

Ablehnung = Die Versicherung gewährt keinen Versicherungsschutz, da Sie die Wahrscheinlichkeit des Eintretens des Versicherungsfalls als deutlich über dem Durchschnitt einschätzt.

Normalannahme = Der Vertrag kommt wie beantragt zustande, da das Risiko des Leistungsfalls nicht höher als das Risiko des Durchschnitts eingeschätzt wird.

Zuschlag = Es muss aufgrund von Vorerkrankungen ein Risikozuschlag gezahlt werden, da die Versicherungen das Risiko des Leistungsfalls höher als beim Durchschnitt einschätzen.

Ein derartiger Zuschlag bemisst sich üblicherweise in %. D.h. bei einem angenommenen Zuschlag von 25% müssten 25% mehr Beitrag bezahlt werden als bei einer Person ohne Vorerkrankungen.

Ablehnung = Die Versicherung gewährt keinen Versicherungsschutz, da Sie die Wahrscheinlichkeit des Eintretens des Versicherungsfalls als deutlich über dem Durchschnitt einschätzt.

Ganz wichtig ist es, alle Fragen zu 100% wahrheitsgemäß zu beantworten, um im Leistungsfall keine bösen Überraschungen zu erleben.

Im Rahmen des Antrags, werden die gegebenen Angaben nicht geprüft. Geprüft werden sie allerdings, wenn der Leistungsfall eintritt.

Sollte sich bei dieser Prüfung herausstellen, dass wichtige Gesundheitsangaben wissentlich verheimlicht worden, kann und wird die Versicherung von der Leistung zurücktreten.

Um dieses Risiko zu vermeiden, ist es besonders wichtig, sehr sorgfältig bei der Beantwortung der Fragen zu arbeiten. Idealerweise besorgt man sich seine Krankenakte bei seinem Arzt oder seiner Krankenversicherung für den abgefragten Zeitraum, um sicher zu gehen, alles korrekt anzugeben.

Um ein besseres Gefühl zu bekommen, was überhaupt abgefragt wird, hier eine kurze Übersicht über die gängigsten Fragen:

- Atemwegeserkrankungen

- Herz-/Kreislauferkrankungen

- Erkrankungen der Verdauungsorgane

- Blut- und Tumorerkrankungen

- Erkrankungen des Stoffwechsels

- Erkrankungen der Harn- und Geschlechtsorgane

- Infektionskrankheiten

- Erkrankungen der Augen

- Erkrankungen der Psyche

- Unfallfolgen

- Allergien

- Erkrankungen der Nerven, Gehirn, Rückenmark

- Erkrankungen des Bewegungsapparats

- Erkrankungen des Immunsystems

Risikolebensversicherung Ja oder Nein

Nachdem wir uns die wichtigsten Dinge rund um die Risikolebensversicherung angeschaut haben, stellt sich die abschließende Frage, braucht man eine Risikolebensversicherung Ja oder Nein.

| Ja | Nein |

|---|---|

| Alleinverdiener | Schüler |

| Familien | Studenten |

| Alleinerziehende Eltern | Azubis |

| Kreditnehmer | Sehr vermögende Verbraucher |

Zusammenfassend lässt sich also sagen, dass für die meisten Verbraucher wo in irgendeiner Form eine wirtschaftliche Abhängigkeit bzw. Verpflichtung besteht, diese Frage mit Ja zu beantworten ist.

Bestehen hingegen keinerlei wirtschaftliche Verpflichtungen oder ist genug Vermögen vorhanden, kann man diese Frage in den meisten Fällen mit Nein beantworten.

Häufig gestellte Frage rund um die Risikolebensversicherung

Wann wird eine Risikolebensversicherung nicht ausgezahlt?

Eine Risikolebensversicherung wird nicht ausgezahlt, wenn die versicherte Person am Ende der Laufzeit der Versicherung noch lebt.

Darüber hinaus kann eine Auszahlung verweigert werden, wenn im Antrag (bspw. bei den Gesundheitsfragen) wissentlich falsche Angaben gemacht worden.

Darüber hinaus kann eine Auszahlung verweigert werden, wenn im Antrag (bspw. bei den Gesundheitsfragen) wissentlich falsche Angaben gemacht worden.

Kann man eine Risikolebensversicherung kündigen?

Eine Risikolebensversicherung kann jeder Zeit gekündigt werden. Die Kündigung gilt dann immer zur nächsten Zahlungsperiode. D.h. bei einer monatlichen Zahlung kann man zum nächsten Monat kündigen, bei jährlicher Zahlungsweise zum nächsten Jahr.

Wie lange sollte man eine Risikolebensversicherung abschließen?

Die Laufzeit ist immer abhängig vom individuellen Bedarf. Für Familien mit jungen Kindern bietet sich eine Laufzeit von 20 - 25 Jahren an, da dann die Kinder meist ihr eigenes Geld verdienen.

Was ist das Höchstalter um eine Risikolebensversicherung abschließen zu können?

Das Höchstalter ist von Anbieter zu Anbieter unterschiedlich. Üblicherweise liegt das Höchstalter, in dem noch eine Versicherung abgeschlossen werden kann, zwischen 70 und 75 Jahre.

Wird eine Risikolebensversicherung nach Ablauf ausgezahlt?

Nein, eine Risikolebensversicherung wird nach Ablauf nicht ausgezahlt. Es handelt sich hierbei um eine Risikoversicherung, die nur ausgezahlt wird, wenn der Leistungsfall eintritt. Dies ist der Fall, wenn die versicherte Person stirbt.

Wann wird eine Risikolebensversicherung ausgezahlt?

Eine Risikolebensversicherung wird ausgezahlt, wenn die versicherte Person stirbt.

Wann gilt man als Raucher oder Nichtraucher?

Bei den meisten Versicherungen gilt man als Nichtraucher, wenn man die letzten 12 Monate kein Nikotin aktiv zu sich genommen hat.

Dabei ist es unerheblich, ob regelmäßig oder nur gelegentlich geraucht wird. Hierzu zählen auch Dinge wie E-Zigaretten, Shishas etc..

Quellenangabe

Autor: Benjamin de Groot

Benjamin de Groot hat an der RWTH in Aachen Wirtschaftswissenschaften mit dem Schwerpunkt Finanzen und Finanzdienstleistung studiert. An das Studium schloss sich die Ausbildung zum Versicherungsfachmann und zahlreiche Weiterbildungen im Bereich Geldanlage und Versicherungen an. Seit 2012 ist Benjamin de Groot in der Beratung tätig und dort vor allem mit den Schwerpunkten Berufsunfähigkeit, Altersvorsorge und Geldanlage.

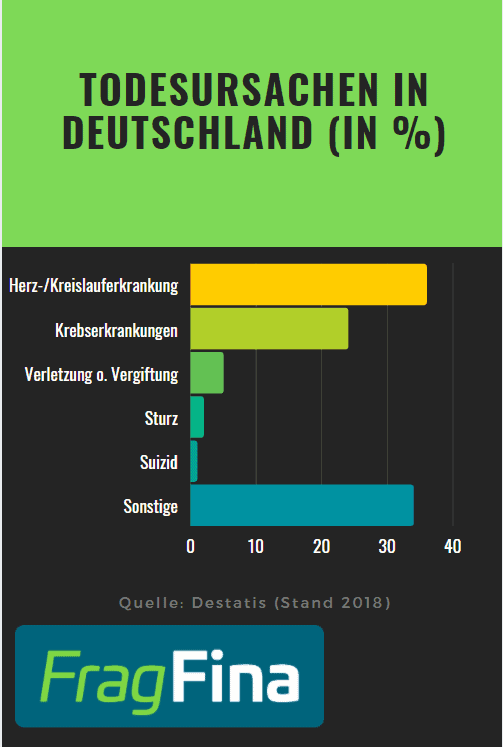

Destatis: Todesursachen, https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Gesundheit/Todesursachen/_inhalt.html (Abruf 01.2025)

Gesetze im Internet: Berechnung der Steuer, https://www.gesetze-im-internet.de/erbstg_1974/BJNR109330974.html#BJNR109330974BJNG000403140 (Abruf 01.2025)

Gabler Wirtschaftslexikon: Risikolebensversicherung, https://wirtschaftslexikon.gabler.de/definition/risikolebensversicherung-53442 (Abruf 01.2025)