Frauenberatung - Frauen wollen eher konzeptionelle Finanzberatung und das lieber von Beraterinnen (Fallstudie 2023)

Eine Fallstudie zum Thema Finanzberatung für Frauen

Inhaltsverzeichnis:

Vorgehen

Ergebnisse

Methodik

Fazit

Immer häufiger werden Frauen im Rahmen einer Finanzberatung als spezielle Zielgruppe adressiert.

In unserer Fallstudie haben wir uns angeschaut, ob sich Frauen selber als Zielgruppe identifizieren und inwiefern sich die Beratungsthemen von denen der Männer unterscheiden.

Hier geht es zu unseren weiteren Fallstudien.

Vorgehen

Auf Basis einer Datenanalyse aller bei uns gestellten Beratungsanfragen im Zeitraum vom 01.01.2020 bis zum 31.12.2022 haben wir 429 Anfragen genauer analysiert, die den expliziten Wunsch nach einer Finanzberatung für Frauen hatten.

Wir haben uns hier die Fragestellung angeschaut, ob Frauen sich als eine eigene Zielgruppe für Finanzberatung sehen und ob eine spezialisierte Beratung notwendig ist.

Ergebnisse

Die Wünsche der Frauen waren in der Regel nicht produktspezifisch, sondern eher auf konzeptioneller Ebene. Wobei die Beratungswünsche je nach Altersgruppe sehr unterschiedlich waren.

Dabei konnten 3 Altersgruppen identifiziert werden, die in der jeweiligen Altersgruppe häufig sehr ähnliche Beratungswünsche hatten:

Gruppe a):

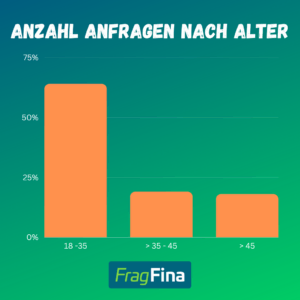

Frauen im Alter von 18 bis 35 Jahre: Hier waren die hauptsächlichen Themen Vermögensaufbau unabhängig vom Partner, fast immer durch Wertpapiere oder ETFs. Oftmals bestand auch schon ein Depot mit ETFs.

64% der Anfragen sind auf diese Gruppe entfallen.

Gruppe b):

Frauen im Alter von 35 bis 45 Jahre: Hier waren die hauptsächlichen Themen die Analyse bzw. Berechnung der Altersvorsorgelücke nach Erziehungszeiten und Arbeit in Teilzeit. Sowie die Neuordnung der finanziellen Planung nach einer Trennung bzw. Scheidung.

19% der Anfragen sind auf diese Gruppe entfallen.

Gruppe c):

Frauen im Alter von 45 - 65 Jahre: Hier waren die häufigsten Themen die Analyse der Altersvorsorgesituation, das Thema Geldanlage häufig verknüpft mit Geld, das durch eine Trennung oder auch ein Erbe frei wurde.

18% der Anfragen sind auf diese Gruppen entfallen.

Durch eine genauere Analyse der 3 Gruppen konnten folgende Erkenntnisse gewonnen werden.

Gruppe a):

Jüngere Frauen der Generation Millennial und Generation Z wussten schon ganz klar, mit welchen Finanzprodukten sie Vermögen aufbauen wollte. Hier wurden zu über 80% Wertpapiere genannt.

Oftmals gab es schon einen ETF Sparplan, dieser sollte aber erweitert oder ergänzt werden.

Rentenversicherungen wurden kaum angefragt. Bei der Nachfrage nach Berufsunfähigkeitsversicherungen konnten keine Unterschiede zu Männern festgestellt werden.

Sehr wichtig ist der Beweggrund, sich um eine Finanzberatung zu kümmern, war eigenmotiviert. Der Gruppe war klar bewusst, welche Herausforderungen es gibt und wie man diese angehen sollte.

Gruppe b):

Frauen, die bereits Kinder haben und in einer Partnerschaft sind, kamen sehr häufig mit der Erwartungshaltung nach einer Bestimmung der Ist-Situation auf uns zu. Hier ist der Gedanke „Ich muss mich endlich darum kümmern“ sehr präsent.

Oftmals waren bei der Altersvorsorge noch eklatante Lücken vorhanden. Es gab entweder keine private Vorsorge oder nur mit sehr geringen Sparraten.

Wir interpretieren dies so, dass den Frauen durch die eigene Familiengründung klar wird, dass der Ruhestand nicht mehr weit weg ist.

Der Punkt „finanzielle Neuaufstellung nach Trennung“ taucht in dieser Altersgruppe nicht so stark auf wie in der dritten Gruppe. Die damit verbundenen Beratungswünsche sind aber gleich.

Der Beweggrund, sich beraten zu lassen, wurde oft durch äußere Umstände ausgelöst. Die vorausschauende Eigenmotivation, wie sie in Gruppe a beobachtet werden konnte, gab es nur selten.

Gruppe c):

Diese Altersgruppe hat sehr oft den Punkt der Trennung vom Partner im Hintergrund. Dadurch wird das Beschäftigen mit den eigenen Finanzen (häufig auch zum ersten Mal im Leben) notwendig.

Versicherungen sollen vom ehemaligen Partner getrennt sein und es soll endlich selber Altersvorsorge aufgebaut werden.

Ähnlich wie in der Gruppe b waren auch hier häufig noch sehr große Lücken in der Altersvorsorge vorhanden.

Regelmäßig konnten wir feststellen, dass in der Trennungsphase gemeinsam finanzierte Immobilien verkauft wurden, wodurch Geld frei geworden ist, was angelegt werden sollte.

Falls die gemeinsame Immobilie weiter bestand, resultierten daraus häufig Fragen, wie z.B.: Verkaufen, den Partner ausbezahlen oder vermieten?

Frauen der Gruppe c hatten oft mehr Vermögen angesammelt als die der Gruppe a und b. Hier tauchten dann Wünsche wie eine strukturierte Geldanlage für die Altersvorsorge auf.

Die Kundinnen waren auch eher offen für die Themen Rentenversicherung oder auch eine Immobilie (als Kapitalanlage) als die Personen der anderen Gruppen.

Wir glauben, dass die starke Präsenz von „ETFs als gute Geldanlage“ eher in den Medien Youtube, Instagram und TikTok verbreitet werden als in den Medien, die von Personen dieser Zielgruppe genutzt werden.

Zudem konnten wir feststellen, dass Frauen der Zielgruppe c sich noch eher von der Hausbank oder einem Berater einer Versicherung oder Bausparkasse beraten haben lassen.

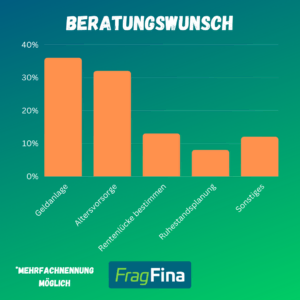

Zusammengefasst verteilten sich die Beratungswünsche wie folgt (eine Mehrfachnennung war hier möglich).

36% entfielen auf das Thema Geldanlage, 32% auf das Thema Altersvorsorge, 13% auf den Wunsch, die aktuelle Rentenlücke zu berechnen, 8% auf eine konkrete Ruhestandsplanung und 12% auf sonstige Themen.

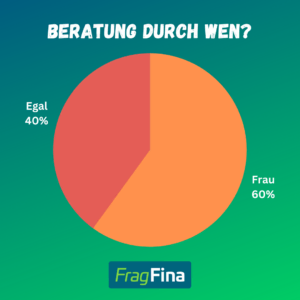

Über alle drei Gruppen hinweg haben ca. 60% der Anfragenden darum gebeten, dass die Beratung von einer Frau durchgeführt wird.

Hier war die Erwartungshaltung der Anfragenden, dass eine Frau sich eventuell besser in die Situation hineinversetzen kann. Das sind z.B. Erfahrungen mit eigenen Kindern, Erziehungszeiten und der Positionierung bzgl. Finanzthemen gegenüber dem eigenen Partner.

Methodik

Die Datenerhebung wurde anhand einer Auswertung der schriftlichen sowie telefonischen Beratungsanfragen erstellt.

Diese Anfragen wurden angerufen (falls die Anfrage nicht direkt telefonisch war) und es wurde im Rahmen eines 10 - 15- minütigem Gespräch der Beratungsbedarf ermittelt.

Fazit

Bei den 429 Gesprächen konnten wir feststellen, dass sich Frauen oft als eigene Zielgruppe sehen, diesbezüglich konkrete Anfragen stellen und auch mehrheitlich von einer Frau beraten werden wollen.

Dabei waren die Erwartungen an eine Beratung different, hauptsächlich abhängig vom Alter und der damit verbundenen Lebenssituation.

Hier sollten die Beraterinnen und Berater sich also in dieser Zielgruppe und Lebensphase auskennen.

Gerade Beratungsthemen der Gruppe c beinhalteten oftmals umfangreiche Aspekte der Ruhestandsplanung. Grundlagen aus dem Bereich Erben & Schenken, Immobilienfinanzierung und Immobilien als Kapitalanlage sollten beherrscht werden.

Des Weiteren konnten wir feststellen, dass eine differenzierte Beratung zwischen Frauen und Männern vor allem ab dem Zeitpunkt der Familiengründung ein sinnvoller Ansatz ist.

Gerade was die Altersvorsorge angeht, hatten die Männer oftmals keine Reduktion der Beiträge während Erziehungszeiten. Auch wurde nach der Elternzeit nicht in Teilzeit weiter gearbeitet.

Aus diesem Grund war die Sorge, eine große Altersvorsorgelücke zu haben, für viele Frauen deutlich präsenter als bei den Männern in dieser Altersgruppe.

Diese Sorge war in vielen Fällen auch begründet, da teilweise bei den Frauen deutlich größere Lücken als bei den Männern im gleichen Alter vorhanden waren.

Bei der Interpretation der Ergebnisse sollte beachtet werden, dass die Anfragen oft über unsere Seite www.fragfina.de/finanzberatung-fuer-frauen/ gekommen sind.

Es melden sich also Frauen, die sich vielleicht selber schon als eigenständige Zielgruppe definieren. Also kann man unsere Erfahrungen nicht pauschal auf alle Frauen anwenden.

Des Weiteren melden sich natürlich auch nur die Personen, die in der Lage sind, eine Finanzberatung auch zu bezahlen. In unserer Fallstudie https://www.fragfina.de/research/fallstudie-honorarberatung-2022/ wurde festgestellt, dass 85% der Verbraucher*innen bereit sind, ein Honorar für eine Beratung zu zahlen. Auch diese Tatsache lässt keine pauschale Aussage zu.

Zu den Autoren

Benjamin de Groot

Finanz- & Geldanlagespezialist

Dennis Rose

Finanz- & Immospezialist