Honorarberatung - 85% der Verbraucher sind bereit, für eine Finanzberatung ein Honorar zu zahlen (Fallstudie 2022)

Eine Fallstudie zum Thema Honorarberatung

Inhaltsverzeichnis:

Vorgehen

Ergebnisse

Daten & Detailergebnisse

Methodik

Zusammenfassung

PDF zur Fallstudie

Mit unserer Fallstudie wollten wir genau diese Annahme auf den Prüfstand stellen. Im Folgenden erfährst du alles rund um das Vorgehen und unsere Ergebnisse.

Vorgehen

Im Rahmen des Erstkontakts mit 600 potenziellen Neukunden haben wir die grundsätzliche Bereitschaft abgefragt, ein Honorar für die Beratung zu bezahlen, sowie die mögliche Höhe. Der Erstkontakt kam über eine schriftliche oder telefonische Anfrage durch den Kunden zustande.

Eine Produktvermittlung war in der Regel für den Zeitraum nach der Beratung/Analyse vorgesehen. Hier wurde bei dieser Untersuchung nicht weiter darauf eingegangen.

Ergebnisse

Grundsätzlich ist eine sehr hohe Bereitschaft vorhanden (ca. 85%), eine Finanzberatung mit einem Beratungshonorar zu vergüten. Diese Erwartungshaltung der Kunden war teilweise schon bei der schriftlichen Kontaktaufnahme zu erkennen.

Insbesondere die Beratung durch eine/n Makler/in wurde mit der Bereitschaft, ein Honorar zu zahlen, in Verbindung gebracht.

Dabei kann man die Beratungswünsche überwiegend in zwei Bereiche aufteilen:

- Kunden, die schon in der Vergangenheit Finanzberatungen in Anspruch genommen haben. Hier wurden fast ausschließlich Produkte mit Abschlussprovisionen vermittelt. Eine klare Tendenz, um was es sich für Finanzberater gehandelt hat (Bank, Versicherung, Mehrfachagent, Makler etc.) konnte nicht identifiziert werden.

Eine Beratung ohne unmittelbare Produktvermittlung gab es in der Regel nicht. Somit bestand oft der Wunsch nach einer „Einordnung“ oder „Erklärung“ vom Status quo sowie nach einem „Check“ der bestehenden Verträge auf Honorarbasis.

- Kunden, die noch keine oder kaum Finanzprodukte haben. Hier ist die Erwartungshaltung eine Beratung, geprägt durch soziale Medien, Youtube und Internetartikeln in unabhängiger Weise zu bekommen. Nach Auffassung des Kunden kann eine Auswertung/Analyse nur durch ein Honorar unabhängig sein.

Datengrundlagen und Detailergebnisse

Verteilung nach Geschlecht

Die Anfragen der Kunden haben sich nach Geschlechtern wie folgt verteilt:

Verteilung nach Alter

Die Anfragen der Kunden haben sich nach Alter wie folgt verteilt:

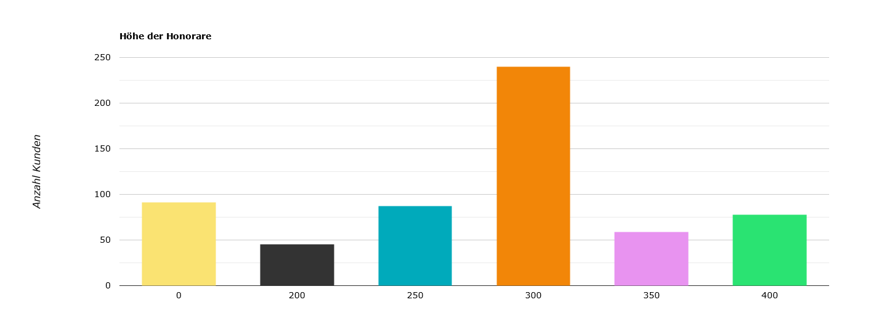

Höhe der Honorare

Die Spanne der Honorare lag zwischen 200€ und 400€. Bei 91 Verbrauchern gab es keine Bereitschaft, ein Honorar zu zahlen. Dies lag entweder daran, dass grundsätzlich keine Bereitschaft für ein Honorar vorhanden war oder der Anfragegrund kein Honorar gerechtfertigt hat.

Dies war zum Beispiel der Fall bei einer reinen Vermittlung eines Finanzprodukts (singulärer Produktverkauf). In so einem Fall gab es keine Analyse oder Beratung.

Die durchschnittliche Höhe des Honorars lag bei 243€.

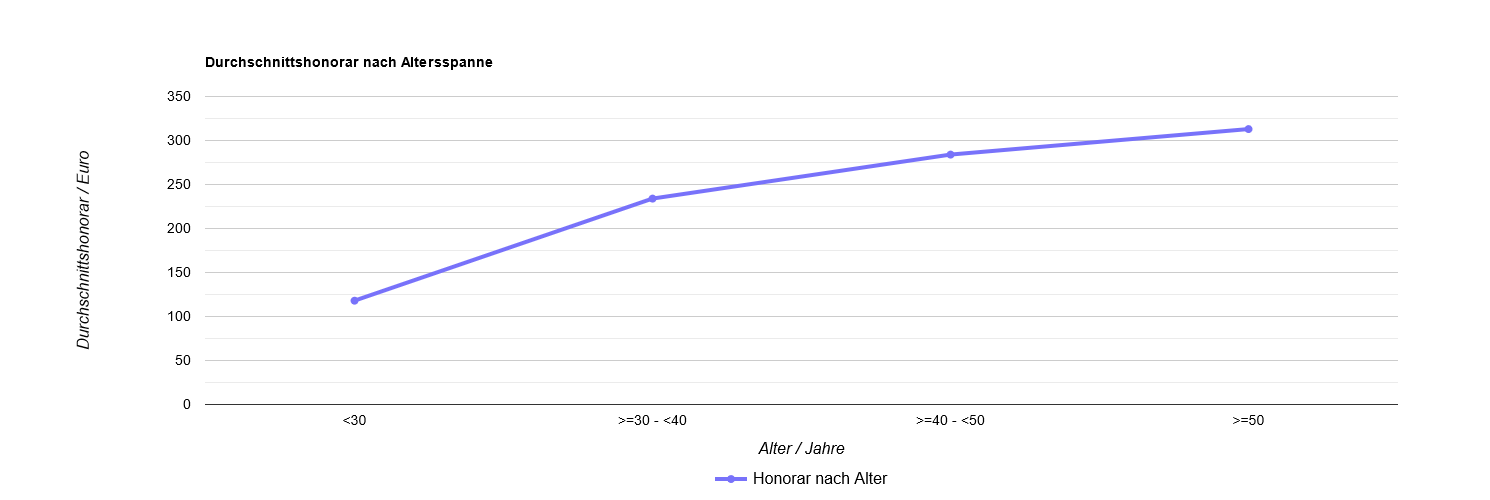

Honorarhöhe nach Alter

Es lässt sich grundsätzlich sagen, dass mit steigendem Alter die Bereitschaft steigt, ein höheres Honorar zu zahlen. Das hat unserer Auffassung nach den Grund, dass zum einen mehr Geld zur Verfügung steht und zum anderen der Aufwand erhöht ist.

Mit steigendem Alter gibt es in der Regel mehr Finanzverträge, die bei einer Analyse geprüft werden müssen.

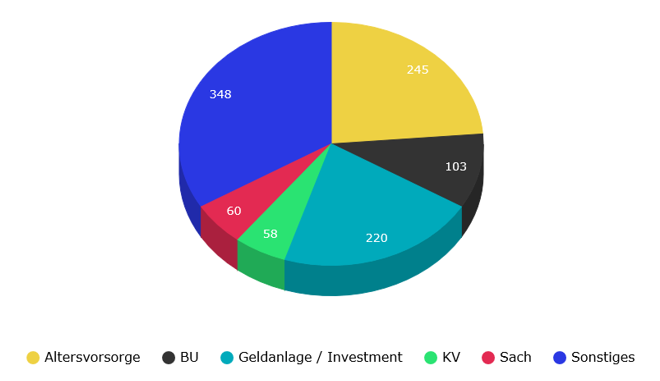

Beratungswünsche

Die Beratungswünsche waren sehr unterschiedlich. Oftmals gab es mehrere Nennungen, da in der Regel eine ganzheitliche Beratung angefragt wurde. Diese umfasst die Betrachtung von Versicherungen, Altersvorsorge (Nettopolicen), Geldanlage, Immobilien und Finanzierung.

Methodik

Die Datenerhebung wurde anhand einer Auswertung der schriftlichen sowie telefonischen Beratungsanfragen erstellt. Zudem wurde mit den schriftlich Anfragenden telefoniert.

Im Dialog wurde der potenzielle Beratungsaufwand ermittelt und ein potenzielles Honorar genannt. Die finale Honorarhöhe wurde an dieser Stelle nicht ermittelt. Diese kann logischerweise, erst im persönlichen Gespräch mit der Beraterin / mit dem Berater festgesetzt werden.

Die prognostizierten Honorarhöhen wurden jedoch überwiegend eingehalten.

Zusammenfassung der Ergebnisse

Auch wenn diese Ergebnisse positiv überraschen, glauben wir, dass man diese nicht pauschal auf die Bevölkerung der BRD anwenden kann. Insbesondere der Personenkreis, der sich a) eine Finanzberatung leisten möchte und b) sich eine Finanzberatung leisten kann und c) sich aktiv um eine Finanzberatung bemüht, hat sich bei uns gemeldet.

Dadurch glauben wir, dass wir nur einen Teil der Bevölkerung erreichen und keine Allgemeingültigkeit erkennen können.

Zu den Autoren

Benjamin de Groot

Finanz- & Geldanlagespezialist

Dennis Rose

Finanz- & Immospezialist