Rürup-Rente (Basisrente) Anbieterwechsel

Ein Anbieterwechsel bei der Rürup-Rente kann interessant sein, wenn der bestehende Vertrag nicht mehr zu den eigenen Zielen passt, die Kosten zu hoch sind oder bessere Tarife am Markt zur Verfügung stehen. Doch ist das überhaupt möglich?

Ja, ist es aber in der Praxis aber an einige Voraussetzungen geknüpft. Denn nicht jeder Versicherer gibt einen bestehenden Vertrag ab und längst nicht jeder Anbieter nimmt das vorhandene Kapital auf. In diesem Ratgeber erfährst du, wann ein Wechsel möglich ist, worauf du achten solltest und welche Alternativen es gibt.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF Rürup-Renten Vergleich 2026 ist verfügbar!

Jetzt ansehen

Inhaltsverzeichnis:

Rürup wechseln?

Regelung Wechsel

Wer gibt ab?

Wer nimmt auf?

Alternativen zum Wechsel

Ablauf

Quellen & Autor

Das wichtigste in Kürze:

- Der Gesetzgeber hat die Übertragung einer Rürup-Rente auf einen neuen Anbieter grundsätzlich vorgesehen. In der Praxis klappt das aber nur, wenn der bisherige Anbieter den Wechsel zulässt und sich ein neuer Anbieter findet, der den Vertrag aufnimmt.

- Wenn ein Wechsel möglich ist, solltest du beim neuen Vertrag besonders auf die Kosten achten. Sinnvoll ist in vielen Fällen ein provisionsfreier Tarif, also eine sogenannte Nettopolice, damit nicht erneut hohe Abschlusskosten entstehen.

- Ist ein Wechsel nicht möglich, kann es eine sinnvolle Alternative sein, den bestehenden Vertrag beitragsfrei zu stellen und zukünftige Beiträge stattdessen in einen besseren neuen Vertrag zu investieren

Kann man den Anbieter seiner Rürup-Rente (Basisrente) wechseln?

Grundsätzlich ist es möglich, den Anbieter einer Rürup-Rente zu wechseln und das bereits angesparte Guthaben zu einem neuen Anbieter mitzunehmen.

Der Ablauf sieht in der Regel so aus: Der bisherige Vertrag wird beendet und das vorhandene Guthaben auf einen neuen Vertrag übertragen.

Was in der Theorie einfach klingt, ist in der Praxis jedoch häufig schwieriger. Denn dafür müssen zwei wichtige Voraussetzungen erfüllt sein: Zum einen muss der bisherige Anbieter einen Wechsel überhaupt zulassen. Zum anderen muss sich ein neuer Anbieter finden, der das vorhandene Guthaben übernimmt.

Beim neuen Anbieter solltest du außerdem darauf achten, dass nicht erneut hohe Abschlusskosten anfallen. Deshalb kann es sinnvoll sein, eine Nettopolice zu wählen, also einen Tarif ohne Provisionen.

In diesem Ratgeber erfährst du, welche Anbieter einen Wechsel grundsätzlich ermöglichen, welche Gesellschaften bestehende Rürup-Verträge übernehmen und wie der konkrete Ablauf eines Anbieterwechsels in der Praxis aussehen kann.

Angebot zur Nettopolice

Lass dir jetzt kostenfrei ein Angebot für deine Nettopolice berechnen

- Kostenfrei und unverbindlich

- Individuelle Berechnung

- Verschiedene Tarife zur Auswahl

Wie finde ich heraus, ob mein Anbieter einen Wechsel zulässt?

Ob dein aktueller Anbieter einen Wechsel zu einem anderen Anbieter zulässt, kannst du im Produktinformationsblatt (PIB) nachschauen. Dieses Dokument muss dir beim Abschluss des Vertrags zur Verfügung gestellt worden sein.

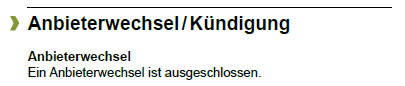

Die entscheidende Information findest du in der Regel auf der zweiten Seite des Produktinformationsblatts unter dem Punkt „Anbieterwechsel/Kündigung“. Ist kein Anbieterwechsel möglich, sieht der entsprechende Hinweis so aus.

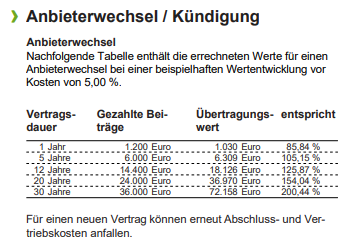

Ist ein Anbieterwechsel möglich, findest du dort einen entsprechend positiven Vermerk.

Es gibt außerdem Anbieter, die während der Ansparphase keinen Wechsel zulassen, jedoch einen Übertrag zum Rentenbeginn ermöglichen. In diesem Fall sieht der Hinweis entsprechend anders aus.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließen

Welcher Anbieter erlaubt einen Wechsel der Rürup-Rente?

Leider ermöglichen nicht alle Anbieter einer Rürup-Rente einen Wechsel zu einer anderen Gesellschaft. Bevor du dich also näher mit den Details eines Anbieterwechsels beschäftigst, solltest du zuerst prüfen, ob ein Wechsel bei deinem Vertrag grundsätzlich überhaupt vorgesehen ist. Falls das nicht der Fall ist, kann es sinnvoll sein, mögliche Alternativen in den Blick zu nehmen.

In der folgenden Tabelle findest du eine Übersicht über einen Großteil der Rürup-Anbieter und die Frage, ob sie einen Anbieterwechsel laut Vertragsbedingungen zulassen oder ausschließen.

| Anbieter | Tarif | Wechsel möglich |

|---|---|---|

| Allianz | BasisRente Perspektive | Nein |

| Allianz | BasisRente Komfort | Nein |

| Allianz | BasisRente IndexSelect | Nein |

| Allianz | BasisRente Invest Flex | Nein |

| Alte Leipziger | (H)FR70 | Nein |

| Alte Leipziger | (H)FR75 | Nein |

| Alte Leipziger | (H)AR75 | Nein |

| AXA | Relax BasisRente Comfort Plus | Nein |

| AXA | Relax BasisRente Chance | Nein |

| AXA | Relax BasisRente Classic | Nein |

| AXA | Just Invest Fonds-BasisRente | Nein |

| BarmeniaGothaer | BasisVorsorge-Fonds | Nein* |

| BarmeniaGothaer | Basisvorsorge GarantieRente Invest | Nein* |

| Baloise | Best Invest Basis | Nein |

| Versicherungskammer Bayern | BasisRente WachstumGarant | Nein |

| Versicherungskammer Bayern | BasisRente FlexVario | Nein |

| Versicherungskammer Bayern | BasisRente FlexInvest | Nein |

| Versicherungskammer Bayern | BasisRente NachhaltigkeitsInvest | Nein |

| Die Bayerische | Basisrente Blue Invest | Ja |

| Die Bayerische | Basisrente Aktiv | Ja |

| Canada Life | Flexibler Kapitalplan Basic | Nein* |

| Canada Life | Generation basic plus | Nein* |

| Concordia | Basis-Rente-Invest-Plus | Nein |

| Concordia | Basis-Rente-oecoinvest-plus | Nein |

| Continentale | BasisRente Invest | Nein |

| Continentale | BasisRente Invest Garant | Nein |

| Continentale | BasisRente Classic Pro | Nein |

| DekaBank | Deka-ZukunftsPlan Classic | Ja |

| DekaBank | Deka-ZukunftsPlan Select | Ja |

| Deutsche Ärzteversicherung | BasisRente Comfort Plus | Nein |

| Deutsche Ärzteversicherung | BasisRente Chance | Nein |

| DBV | Relax BasisRente Comfort Plus | Nein |

| DBV | Relax BasisRente Chance | Nein |

| DBV | Relax BasisRente Classic | Nein |

| DBV | Just Invest Fonds-BasisRente | Nein |

| DWS | BasisRente Komfort | Ja |

| ERGO | Basis-Rente Balance | Nein |

| ERGO | Basis-Rente Index | Nein |

| EUROPA | Fondsgebundene BasisRentenversicherung | Ja |

| EUROPA | BasisRentenversicherung | Ja |

| Generali | Basisrente Vermögensaufbau | Nein |

| Generali | Basisrente Dynamik Hybrid | Nein |

| Hannoversche | Basisrente Klassik | Ja |

| HanseMerkur | Basis Care Klassik | Ja |

| HanseMerkur | Basis Care Invest | Ja |

| HDI | CleverInvest Basisrente | Nein |

| HDI | CleverInvest Green Basisrente | Nein |

| Helvetia | CleVesto Basis | Nein |

| HUK-Coburg-Lebensversicherung | Premium Rente Rürup | Nein |

| Signal Iduna | Invest-SIGGI-Basis-Rente | Nein |

| Inter | MeinLeben Basisrente | Nein |

| Itzehoer | BasisRente | Nein* |

| LV 1871 | MeinPlan Basisrente | Nein |

| LVM | BasisrenteChance | Nein |

| LVM | Fonds-Basisrente | Nein |

| Raisin | Pension Rürup | Ja |

| Münchener Verein | BasisRente Invest | Nein |

| Münchener Verein | BasisRente Balance | Nein |

| myLife | Basis Aktiv | Ja |

| Neue Leben | Aktivplan Basis | Nein |

| Nürnberger | Fondsgebundene Basisrente | Nein |

| Provinzial | Basis GarantRente Vario | Nein |

| R+V Lebensversicherung | BasisRente Safe+Smart | Nein |

| R+V Lebensversicherung | VR-RürupRente | Nein |

| Standard Life | Maxxellence Invest Basisvorsorge | Nein* |

| Stuttgarter | BasisRente index-safe | Nein |

| Stuttgarter | BasisRente performance+ | Nein |

| Stuttgarter | BasisRente firstMove | Nein |

| SV SparkassenVersicherung | SV BasisRente | Nein |

| SV SparkassenVersicherung | SV BasisRente IndexGarant | Nein |

| Swiss Life | Maximo Basisrente | Nein |

| Swiss Life | Investo | Nein |

| Universa | Aufbau Rente topinvest | Nein |

| Volkswohl Bund | Fonds Fittery | Nein |

| Volkswohl Bund | Fonds Modern | Nein |

| Volkswohl Bund | Fonds Pur | Nein |

| Volkswohl Bund | Klassik Modern | Nein |

| VPV | Basisvorsorge | Nein |

| Württembergische | BasisRente Genius | Nein |

| WWK | BasisRente invest 2.0 | Nein |

| WWK | BasisRente invest protect | Nein |

| Zurich | VarioInvest BasisRente | Ja |

| Zurich | Basis Renteinvest | Ja |

Bitte beachte. Die Daten beziehen sich auf die Produktinformationsblätter der Versicherer mit Stand Januar 2026. Es kann sein, dass ältere Verträge diese Option noch nicht haben.

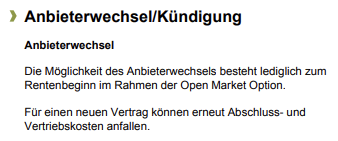

*Die Möglichkeit des Anbieterwechsels besteht lediglich zu Rentenbeginn im Rahmen der Open Market Option.

Welcher Anbieter nimmt beim Wechsel einer Rürup-Rente auf?

Den Überblick über die Versicherer, bei denen ein Wechsel aus einer bestehenden Rürup-Rente grundsätzlich möglich ist, haben wir uns bereits angesehen. Jetzt stellt sich die nächste wichtige Frage: Welche Versicherungen nehmen das Kapital aus einem bestehenden Rürup-Vertrag überhaupt auf?

Der Markt ist an dieser Stelle leider noch deutlich eingeschränkter als bei den abgebenden Versicherern.

Eine pauschale, in den Vertragsbedingungen festgehaltene Aussage, dass Guthaben aus einem externen Rürup-Vertrag übernommen werden, gibt es nach unserem aktuellen Kenntnisstand in der Regel nicht. Deshalb ist man meist auf eine Einzelfallentscheidung des jeweiligen Anbieters angewiesen.

Ein Anbieter, mit dem wir in der Vergangenheit bereits Wechsel umgesetzt haben, war die Continentale mit dem Tarif BasisRente Invest.

Die Regelung sah dabei wie folgt aus:

- Bereits vorhandenes Kapital kann in einen neuen Vertrag übertragen werden.

- Zukünftige regelmäßige Beiträge sowie Zuzahlungen müssen in einen separaten Vertrag fließen.

- Die Verträge können als Nettopolice, also ohne Provisionen, abgeschlossen werden.

Auf diesem Weg besteht die Möglichkeit, bereits angespartes Kapital zu einem anderen Anbieter zu übertragen. Zukünftige laufende Sparraten oder auch Einmalzahlungen könnten dann entweder in einen separaten Vertrag bei der Continentale fließen oder bei einem anderen frei gewählten Anbieter aufgebaut werden. Wenn du ein Angebot für eine Rürup-Rente als Nettopolice oder Informationen zu einem anderen Anbieter erhalten möchtest, kannst du bei uns eine Angebotsanfrage stellen.

Alternativen zum Wechsel der Rürup-Rente

Ein Anbieterwechsel bei der Rürup-Rente scheitert in der Praxis häufig an zwei Punkten: Entweder lässt der bisherige Versicherer einen Wechsel gar nicht zu, oder es findet sich kein neuer Anbieter, der das vorhandene Guthaben übernimmt.

Das bedeutet jedoch nicht, dass du deinen bestehenden Vertrag zwangsläufig unverändert weiterführen musst. Zwar bleibt das bereits aufgebaute Kapital in einem nicht übertragbaren Vertrag gebunden, zukünftige Beiträge müssen aber nicht unbedingt weiterhin in denselben Tarif fließen.

Oft ist es sinnvoller, den alten Vertrag beitragsfrei zu stellen und zu prüfen, wie sich die laufenden Kosten innerhalb des Vertrags möglichst gering halten lassen. Je nach Anbieter kann es beispielsweise möglich sein, auf einen kostengünstigeren ETF umzusteigen und so die verbleibende Vertragsstruktur effizienter zu nutzen.

Neue laufende Beiträge oder Einmalzahlungen können dann in einen anderen, besser geeigneten Vertrag investiert werden. Wichtig ist dabei vor allem, unnötige neue Abschlusskosten zu vermeiden, da diese die Rendite gerade in den ersten Jahren spürbar belasten können.

Eine interessante Lösung kann deshalb eine Nettopolice sein, also ein provisionsfreier Tarif.

Einen ausführlichen Überblick über den aktuellen Markt findest du in unserem Rürup-Rente als Nettopolice Test.

Kostenfrei & unverbindlich: Lass dir hier ein individuelles Angebot für deine Netto Rürup-Rente berechnen.

Mehr erfahren →

Wie läuft ein Wechsel der Rürup-Rente konkret ab?

Wenn ein Wechsel der Rürup-Rente grundsätzlich möglich ist, läuft der Prozess in der Regel in mehreren Schritten ab:

- Zunächst fragst du bei deiner aktuellen Versicherung an, ob ein Wechsel zu einem anderen Anbieter überhaupt zugelassen wird.

- Anschließend suchst du dir einen neuen Tarif und klärst mit dem potenziellen neuen Anbieter, ob ein Übertrag aus einem bestehenden Rürup-Vertrag möglich ist.

- Danach wird der neue Vertrag beantragt.

- Im nächsten Schritt kontaktierst du den bisherigen Anbieter und stößt den Übertrag des vorhandenen Guthabens an.

- Sobald der Übertrag abgeschlossen ist, kann der alte Vertrag aufgehoben beziehungsweise beendet werden.

Wenn du einen Wechsel planst oder prüfen möchtest, ob ein Anbieterwechsel in deinem Fall sinnvoll und machbar ist, kontaktiere uns gerne. Wir unterstützen dich dabei.

Quellenangabe

Autor: Benjamin de Groot

Bundeszentralamt für Steuern: Liste der gemeldeten Links zu den Muster-PIB; https://www.bzst.de/SharedDocs/Downloads/DE/Zertifizierungsstelle/liste_muster_pibs_riester_ruerup_pdf.pdf (Abruf 03.2026)

Bundesanzeiger: Alterseinkünftegesetz (AltEinkG); https://www.bgbl.de/xaver/bgbl/start.xav?start=//*%5B@attr_id=%27bgbl104s1427.pdf%27%5D#__bgbl__%2F%2F*%5B%40attr_id%3D%27bgbl104s1427.pdf%27%5D__1648800677941 (Abruf 03.2026)

Gesetze im Internet: Einkommensteuergesetz (EStG) § 93 Schädliche Verwendung; https://www.gesetze-im-internet.de/estg/__93.html (Abruf 03.2026)