Geld anlegen als US-Bürger

Alle Möglichkeiten für US-Bürger zur Geldanlage mit konkreter Umsetzung einfach erklärt

Kann ich als US-Bürger in Deutschland Geld anlegen? Welche Optionen und Anbieter stehen mir zur Verfügung? Was brauche ich an zusätzlichen Informationen?

Wenn du als US-Staatsbürger versucht hast, in Deutschland Geld anzulegen, hast du vermutlich schon festgestellt, dass es gar nicht so einfach ist, einen passenden Anbieter zu finden. In diesem Ratgeber erfährst du alles, was du wissen musst, um die richtigen Optionen zu finden und deine Geldanlage auf den Weg zu bringen.

Benjamin de Groot

Finanzexperte

Das wichtigste in Kürze:

- Sehr eingeschränkte Möglichkeiten: Für US-Bürger in Deutschland stehen nur begrenzte Anlagemöglichkeiten zur Verfügung, da viele deutsche Anbieter aufgrund der US-Steuerpflicht von einer Zusammenarbeit absehen.

-

Lösungen über Depots und Versicherungen: Es gibt dennoch Optionen bei ausgewählten Depotanbietern und Rentenversicherungen, die US-Bürger nutzen können.

-

Konkrete Anbieter: Im Versicherungsbereich ist die Umsetzung hauptsächlich über die Continentale und die Canada Life möglich, während im Depotbereich die DAB BNP Paribas passende Lösungen bietet.

Geldanlage für US-Bürger in Deutschland

Für US-Bürger, die in Deutschland leben und Geld anlegen möchten, stellt sich die Frage: Welche Möglichkeiten habe ich trotz der steuerlichen Verpflichtungen durch die USA?

Diese Steuerpflicht verlangt nämlich von US-Staatsbürgern, dass sie jährlich eine Steuererklärung in den USA abgeben, unabhängig davon, wo sie leben. Dies schränkt ihre Anlagemöglichkeiten im Ausland erheblich ein, da viele Anbieter den damit verbunden Aufwand vermeiden möchten.

Dennoch gibt es auch für US-Bürger in Deutschland Lösungen. Einzelne Anbieter stellen Ihre Produkte auch für US-Bürger zur Verfügung. Konkret handelt es sich um die Anlagemöglichkeit in einem Versicherungsmantel und die Anlage über ein Depot.

Um welche es sich genau handelt, was die Bedingungen sind und wie alles im Detail funktioniert, schauen wir uns im Verlauf dieses Ratgebers an.

Das Problem: Steuerpflicht in den USA für Auslandseinkommen

Eine der größten Herausforderungen für US-Bürger, die in Deutschland leben, ist die weltweite Steuerpflicht, die die Vereinigten Staaten verlangen. Unabhängig davon, wo sie wohnen, sind alle US-Staatsbürger dazu verpflichtet, jährlich eine Steuererklärung in den USA abzugeben.

Das bedeutet, dass auch im Ausland erzielte Einkünfte – einschließlich Zinsen, Dividenden und Kapitalgewinne aus Anlagen in Deutschland – dem US-Finanzamt (IRS) gemeldet und gegebenenfalls besteuert werden müssen.

Diese umfassende Steuerpflicht führt zu mehreren Problemen, wenn es um die Geldanlage für US-Bürger in Deutschland geht. Viele deutsche Banken und Finanzdienstleister sehen sich aufgrund der umfangreichen Berichterstattungspflichten der USA vor einem hohen administrativen Aufwand und zusätzlichen Risiken und Kosten.

Insbesondere das „Foreign Account Tax Compliance Act“ (FATCA) zwingt ausländische Banken und Finanzinstitute weltweit dazu, die Vermögenswerte von US-Bürgern an die IRS zu melden. Verstöße gegen diese Meldepflicht können zu erheblichen Geldstrafen führen, sodass viele Banken und Versicherungen es vorziehen, US-Bürger als Kunden abzulehnen, um den damit verbundenen Aufwand zu vermeiden.

Für US-Bürger in Deutschland bedeutet das extrem eingeschränkte Wahlmöglichkeiten bei der Geldanlage. Einfach über bspw. einen Neobroker in ETFs zu investieren ist nicht möglich, da das Investment nach den Regularien der USA als „Passive Foreign Investment Companies“ (PFICs) gilt und deshalb Steuerverpflichtungen auslösen kann.

Dennoch gibt es einige spezialisierte Anbieter, die Lösungen für US-Bürger in Deutschland anbieten auf die wir im Folgenden eingehen.

Geldanlage für US-Bürger über eine Versicherung

Eine Möglichkeit für US-Bürger in Deutschland Geldanlage zu betreieben ist über eine Versicherung. Grundsätzlich lässt sich die Altersvorsorge in Deutschland in drei Schichten unterteilen:

- Schicht 1: Basisrente (auch Rürup-Rente genannt)

- Schicht 2: Betriebliche Altersvorsorge (bAV), Riester-Rente

- Schicht 3: Private Rentenversicherung

Im Kern unterscheidet sich die Geldanlage im Versicherungsmantel nicht stark von einer Investition über ein Depot. Das eingezahlte Kapital kann ebenfalls zu 100% in ETFs und Fonds investiert werden.

Das Ganze erfolgt im Rahmen eines Versicherungsmantels, der einige Besonderheiten mit sich bringt. Dies betrifft je nach gewählter Schicht unterschiedliche steuerliche Vorteile, die Möglichkeit einer Verrentung und mal mehr und mal weniger große Flexibilitätsmöglichkeiten.

Verbraucher können dabei zwischen zwei Vertragsarten und zwar Brutto- und Nettopolicen wählen. Während die Verträge vom Bedingungswerk gleich sind, unterscheidet sich die Nettopolice dadurch, dass es keine Provisionen also weder Abschluss- noch Bestandsprovisionen im Vertrag gibt und somit sehr gering von der Kostenbelastung sind.

Im Folgenden gehen wir auf die einzelnen Versicherungsmodelle ein, die für US-Bürger zur Altersvorsorge und Kapitalanlage zur Verfügung stehen.

Alle Infos rund um die provisionsfreie Altersvorsorge findest du in unserem Ratgeber zur Nettopolice. Darüber hinaus findest du hier alle weiteren Infos zum 3 Schichten Modell der Altersvorsorge.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenGeldanlage für US-Bürger über eine private Rentenversicherung

Eine konkrete Möglichkeit für US-Bürger in Deutschland Geld anzulegen ist über eine private Rentenversicherung. Es handelt sich dabei um eine Anlage im Versicherungsmantel die zur 3. Schicht gehört.

Diese Form des Versicherungsmantels ist besonders flexibel und ist somit am ehesten mit der Anlage über ein Depot zu vergleichen.

Es besteht die Möglichkeit, Beiträge monatlich, jährlich, einmalig oder in einer Kombination aus diesen Optionen zu zahlen. Diese Beiträge werden über die Vertragslaufzeit hinweg in die frei gewählte Geldanlage investiert.

Das aufgebaute Kapital kann je nach den individuellen Präferenzen ausgezahlt, verrentet oder teils ausgezahlt teils verrentet werden.

Die private Rentenversicherung bietet vor allem in der Auszahlungsphase steuerliche Vorteile und zeichnet sich durch hohe Flexibilität in der Beitragsgestaltung und Auszahlungsmöglichkeit aus.

Alle Detailinformationen zu diesem Thema findest du in unserem Ratgeber zur ETF Rentenversicherung.

Aktuell gibt es zwei Anbieter die eine private Rentenversicherung für US-Bürger anbietet und zwar die Continentale mit Ihrem Tarif Rente Invest und die Canada Life mit Ihrem Tarif Generation Private Plus.

| Versicherung | Tarifname |

|---|---|

| Continentale | Rente Invest |

| Canada Life | Generation Private Plus |

Detailinformationen zum Tarif der Continentale findest du in unserem aktuellen Test der Rente Invest. Beide Tarife sind als Nettopolice abschließbar.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenGeldanlage für US-Bürger über eine Basisrente (Rüruprente)

Die Basisrente, auch als Rürup-Rente bekannt, ist eine weitere konkrete Möglichkeit für US-Bürger Geld im Rahmen eines Versicherungsmantels anzulegen.

Es handelt sich dabei um ein Produkt aus der 1. Schicht. Sie bietet besondere steuerliche Vorteile, da die Beiträge bis zu einem bestimmten Höchstbetrag steuerlich abgesetzt werden können.

Wie bei der privaten Rentenversicherung können die Beiträge monatlich, jährlich, einmalig oder als Kombination gezahlt werden. Die angesparten Beträge werden nach den individuellen Wünschen investiert und später als lebenslange Rente ausgezahlt. Anders als bei der privaten Rentenversicherung gibt es hier nicht die Möglichkeit einer Auszahlung des Kapitals weder vor noch mit Rentenbeginn.

Daher eignet sich die Basisrente besonders für Personen, die ihre Steuerlast während der Ansparphase reduzieren möchten und wenig Wert auf Flexibilität und frühe Verfügbarkeit legen.

Alle weiteren Informationen zu diesem Thema findest du in unserem Ratgeber zur Rürup-Rente.

Aktuell gibt es auch hier zwei Anbieter die dieses Produkt für US-Bürger anbieten und zwar die Continentale mit dem Tarif BasisRente Invest und die Canada Life mit dem Tarif Generation basic plus.

| Versicherung | Tarifname |

|---|---|

| Continentale | BasisRente Invest |

| Canada Life | Generation basic plus |

Detailinformationen zum Tarif der Continentale findest du in unserem aktuellen Test der Rente Invest. Beide Tarife sind als Rüruprenten-Nettopolice abschließbar.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenGeldanlage für US-Bürger über eine betriebliche Altersvorsorge

Eine weitere konkrete Möglichkeit der Geldanlage für US-Bürger ist über eine betriebliche Altersvorsorge. Die betriebliche Altersvorsorge (bAV), auch Betriebsrente genannt, ermöglicht einen Vermögensaufbau fürs Alter über den Arbeitgeber und gehört zur 2. Schicht.

Jeder Arbeitnehmer hat in Deutschland Anspruch auf eine betriebliche Altersvorsorge, konkret auf die sogenannte Entgeltumwandlung, bei der ein Teil des Bruttogehalts in eine bAV fließt.

Es gibt verschiedene Durchführungswege für die betriebliche Altersvorsorge, wobei die Direktversicherung der am häufigsten genutzte Weg ist. Dabei kann die Finanzierung ausschließlich durch den Arbeitgeber erfolgen oder aufgeteilt sein, sodass sowohl der Arbeitnehmer als auch der Arbeitgeber Beiträge leisten.

Diese Variante bietet steuerliche Vorteile, da die Beiträge steuer- und sozialabgabenfrei aus dem Bruttogehalt entnommen werden.

Ähnlich wie bei der Basisrente handelt es sich tendenziell um ein unflexibleres Produkt bei dem vorzeitige Auszahlungen nicht vorgesehen sind

Alle weiteren Informationen zu diesem Thema findest du in unserem Ratgeber zur betrieblichen Altersvorsorge.

Aktuell gibt es 4 Anbieter die einen solchen Vertrag für US-Bürger anbieten und zwar die Continentale (Fondsgebundene Rentenversicherung), die Condor (Congenial bAV), die WWK (Premium FondsRente protect) und die Canada Life (Generation business).

| Versicherung | Tarifname |

|---|---|

| Continentale | Fondsgebundene Rentenversicherung |

| Condor | Congenial bAV |

| WWK | Premium FondsRente protect |

| Canada Life | Generation business |

Auch hier sind alle Tarife als Nettopolice also als Vertrag ohne Provision abschließbar.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenGeldanlage für US-Bürger über ein Depot

Neben Versicherungslösungen bietet die Eröffnung eines Depots eine weitere Möglichkeit zur Geldanlage für US-Bürger in Deutschland um in Fonds und ETFs investieren zu können.

Leider ist die Auswahl hier noch eingeschränkter als bei den Versicherungslösungen. Aktuell gibt es nur einen Depotanbieter, der US-Bürger zulässt und zwar die DAB BNP Paribas.

Es gibt auch noch eine weitere Einschränkung und zwar eine Mindesteinlage von 200.000€.

| Depotanbieter | Mindestanlage |

|---|---|

| DAB PNB Paribas |

200.000€ |

Was benötigt man zur Umsetzung?

Die Auswahl an Anlagemöglichkeiten ist leider für US-Bürger in Deutschland begrenzt, doch zumindest der zusätzliche Aufwand bei der Beantragung hält sich in Grenzen.

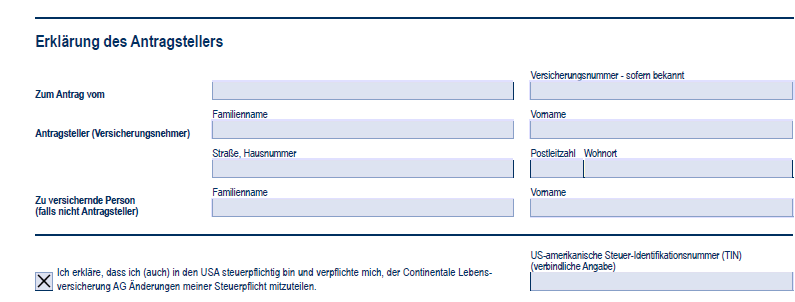

Neben den üblichen Daten, die jeder Kunde für die Depoteröffnung bzw. Beantragung einer Versicherung benötigt, ist in der Regel lediglich die US-Steueridentifikationsnummer (TIN) und ein zusätzliches Dokument erforderlich.

Mit diesen Informationen kann die Bank bzw. Versicherung mit der US-Steuerbehörde kommunizieren und der Verbraucher sichergehen, dass die Anlagen FATCA-konform sind und die steuerlichen Meldepflichten erfüllt werden.

Anbei einmal ein Beispiel wie das entsprechende Dokument von der Continentale aussieht.

Umsetzung

Grundsätzlich gibt es zwei Ansätze, wie die konkrete Umsetzung aussehen kann: Entweder kümmert man sich selbst um den Abschluss eines Vertrags, oder man entscheiden sich für eine persönliche Beratung.

Option 1: Beratung in Anspruch nehmen

Für Verbraucher, die eine professionelle Beratung wünschen, empfiehlt es sich, einen Berater zu wählen, der sich auf die spezifischen Anforderungen von US-Bürgern spezialisiert hat.

Unsere Plattform bietet Zugang zu erfahrenen Beratern, die mit den besonderen steuerlichen und regulatorischen Herausforderungen vertraut sind. Wenn du Interesse an einer Beratung hast, vermitteln wir dich gerne an einen spezialisierten Berater.

Am einfachsten kannst du über unser Anfrageformular oder über den Menüpunkt „Kontakt“ zu uns finden.

Option 2: Selbstständiger Vertragsabschluss

Für alle, die ihre Verträge selbstständig abschließen möchten, gibt es im Bereich der Versicherung jedoch eine Besonderheit: Eine direkte Kontaktaufnahme zur Versicherung, um einen Vertrag zu erhalten, ist in der Regel nicht möglich. Der Abschluss muss über einen Berater erfolgen.

Wir bieten daher eine Lösung, die es ermöglicht, alle im Ratgeber genannten Verträge als Nettopolice, also als provisionsfreie Variante, abzuschließen. Diese Option ist für einen einmaligen Fixpreis von 299€ direkt über uns erhältlich. Weitere Informationen zu den einzelnen Produkten und Vertragsabschlüssen findest du unter den folgenden Links:

- Private Rentenversicherung als Nettopolice selber abschließen

- Rüruprente (Basisrente) als Nettopolice selber abschließen

Falls du Fragen zur Umsetzung hast, zögere nicht, uns eine E-Mail (info@fragfina.de) zu senden. Wir unterstützen dich gerne bei allen Schritten.

Häufige Fragen rund um die Geldanlage für US-Bürger

Quellenangabe

Autor: Benjamin de Groot

Deutsche Vertretungen in den USA: Besteuerung von Einkommen und Vermögen; https://www.germany.info/us-de/service/steuern/einkommen/1216944 (Abruf 01.2026)

IRS.gov: U.S. citizens and resident aliens abroad; https://www.irs.gov/individuals/international-taxpayers/us-citizens-and-resident-aliens-abroad (Abruf 01.2026)

IRS.gov: Taxpayer identification numbers (TIN); https://www.irs.gov/individuals/international-taxpayers/taxpayer-identification-numbers-tin (Abruf 01.2026)