Fondsgebundener Rentenbezug (Rentenphase)

Ein fondsgebundener Rentenbezug kann eine attraktive Alternative zur klassischen Rentenphase in einer Versicherung sein. Insbesondere für alle, die auch im Ruhestand von den Renditechancen der Kapitalmärkte profitieren möchten.

Je nach Ausgestaltung bleibt das Kapital dabei ganz oder teilweise in Fonds investiert, statt in den sicherheitsorientierten Deckungsstock zu wandern. In diesem Ratgeber erfährst du, wie der fondsgebundene Rentenbezug funktioniert, welche Varianten es gibt und worauf du achten solltest.

Benjamin de Groot

Finanzexperte

🚀 Neu: Der aktuelle ETF-Rentenversicherung Vergleich 2026 ist verfügbar!

Jetzt ansehen

Das wichtigste in Kürze:

- Beim fondsgebundenen Rentenbezug bleibt auch nach Rentenbeginn das Kapital ganz oder teilweise in Fonds oder ETFs investiert.

- Je nach Modell unterscheidet man zwischen einem flexiblen Auszahlplan und einer lebenslangen Rente mit fondsgebundener Überschussbeteiligung.

- Ziel ist es, höhere Renditechancen als beim klassischen Rentenbezug zu ermöglichen allerdings mit mehr Risiko und Eigenverantwortung.

Was ist der fondsgebundene Rentenbezug?

Der fondsgebundene Rentenbezug ist eine besondere Form der Rentenauszahlung bei beispielsweise privaten Rentenversicherungen oder auch Rürup-Renten.

Anders als beim klassischen Rentenbezug wird das vorhandene Kapital zu Rentenbeginn nicht vollständig in den sogenannten Sicherungs- oder Deckungsstock der Versicherung überführt. Stattdessen kann es ganz oder teilweise, je nach gewählter Variante in den frei gewählten ETFs bzw. Fonds investiert bleiben.

Das bedeutet, dass auch während der Auszahlungsphase das aktuell nicht zur Verrentung benötigte Kapital an der Wertentwicklung der Kapitalmärkte partizipieren kann.

Der fondsgebundene Rentenbezug verbindet somit die regelmäßige Auszahlung einer Rente mit der Chance auf höhere Erträge allerdings auch mit dem Risiko schwankender Kapitalmärkte.

Im Folgenden werden wir uns anschauen wie das ganze genau funktioniert welche Varainten es gibt und was die wichtigsten Vor- und Nachteile sind.

Wie funktioniert der fondsgebundene Rentenbezug?

Um zu verstehen, wie der fondsgebundene Rentenbezug funktioniert, lohnt sich zunächst ein Blick auf den klassischen Ablauf einer privaten Rentenversicherung also auf die Variante ohne fondsgebundene Verrentung.

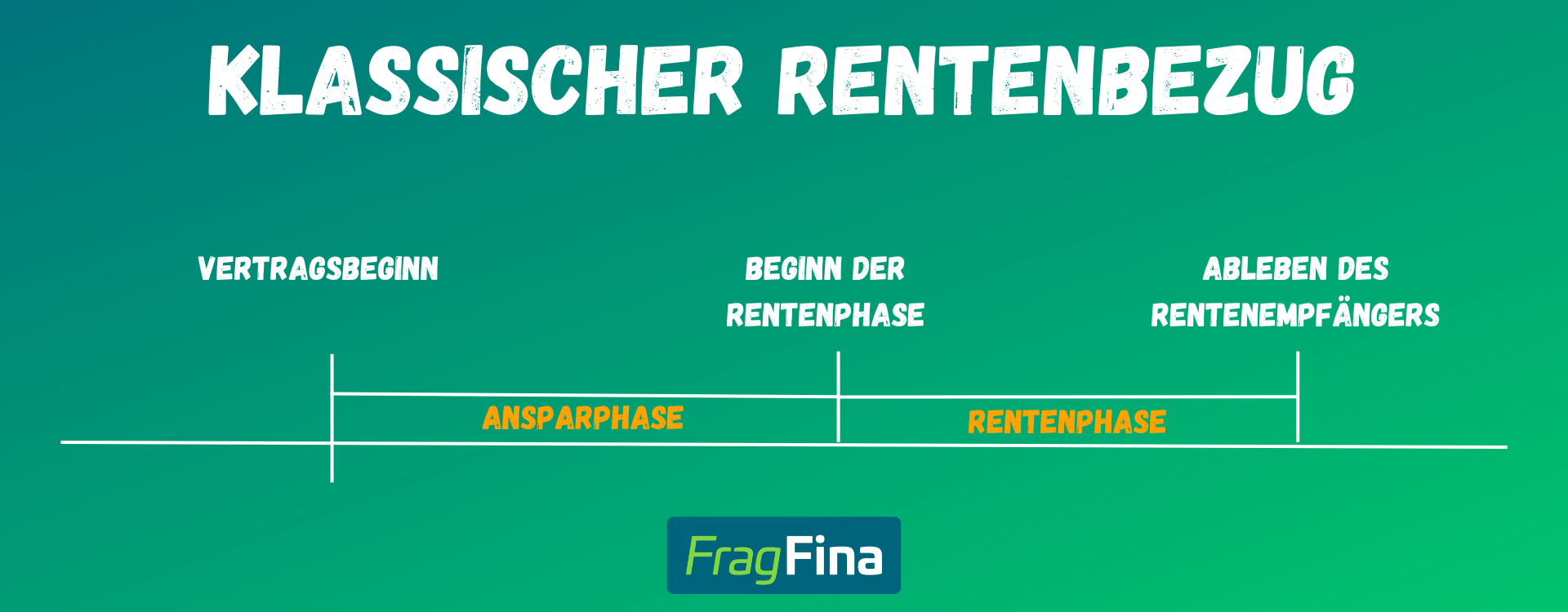

Klassische Rentenversicherung: Zwei Phasen

Ein Rentenversicherungsvertrag durchläuft grundsätzlich zwei Phasen:

- Ansparphase: In dieser Phase zahlt der Versicherte Beiträge ein. Bei fondsgebundenen Verträgen ohne Beitragsgarantie kann er dabei selbst entscheiden, in welche Fonds oder ETFs investiert wird.

- Entnahmephase (Rentenphase): Mit dem Rentenbeginn entscheidet der Versicherte, ob er sich das angesparte Kapital vollständig (oder teilweise) auszahlen lässt oder eine lebenslange Rente bezieht. Da wir hier über die Verrentung sprechen, betrachten wir im Folgenden nur dieses Szenario.

Verrentung mit Rentenfaktor

Bei der klassischen Verrentung wird das zum Rentenbeginn vorhandene Vertragsguthaben mithilfe eines garantierten Rentenfaktors in eine lebenslange monatliche Rente umgewandelt.

Beispiel:

Vertragsguthaben: 100.000 € - Garantierter Rentenfaktor: 30 €

→ Monatliche Rente: 100.000 € / 10.000 × 30 € = 300 €

Das Kapital selbst wird dabei in den sogenannten Deckungsstock der Versicherung überführt. Die Versicherung übernimmt ab diesem Punkt das Investment. allerdings unterliegt sie dabei strengen regulatorischen Vorgaben und legt das Geld eher sicherheitsorientiert an.

Dadurch sind die Renditechancen meist deutlich geringer als bei einer freien Kapitalanlage. Mögliche Überschüsse durch diese Anlage können zusätzlich zur garantierten Rente ausgezahlt werden, sind aber nicht garantiert.

Fondsgebundener Rentenbezug: Zwei Varianten

Der fondsgebundene Rentenbezug funktioniert anders: Hier bleibt das Kapital, je nach Modell, weiterhin (ganz oder teilweise) in Fonds oder ETFs investiert. Der Versicherte hat dadurch weiterhin Einfluss auf die Geldanlage und partizipiert an möglichen Marktchancen. Es lassen sich im Wesentlichen zwei Varianten unterscheiden:

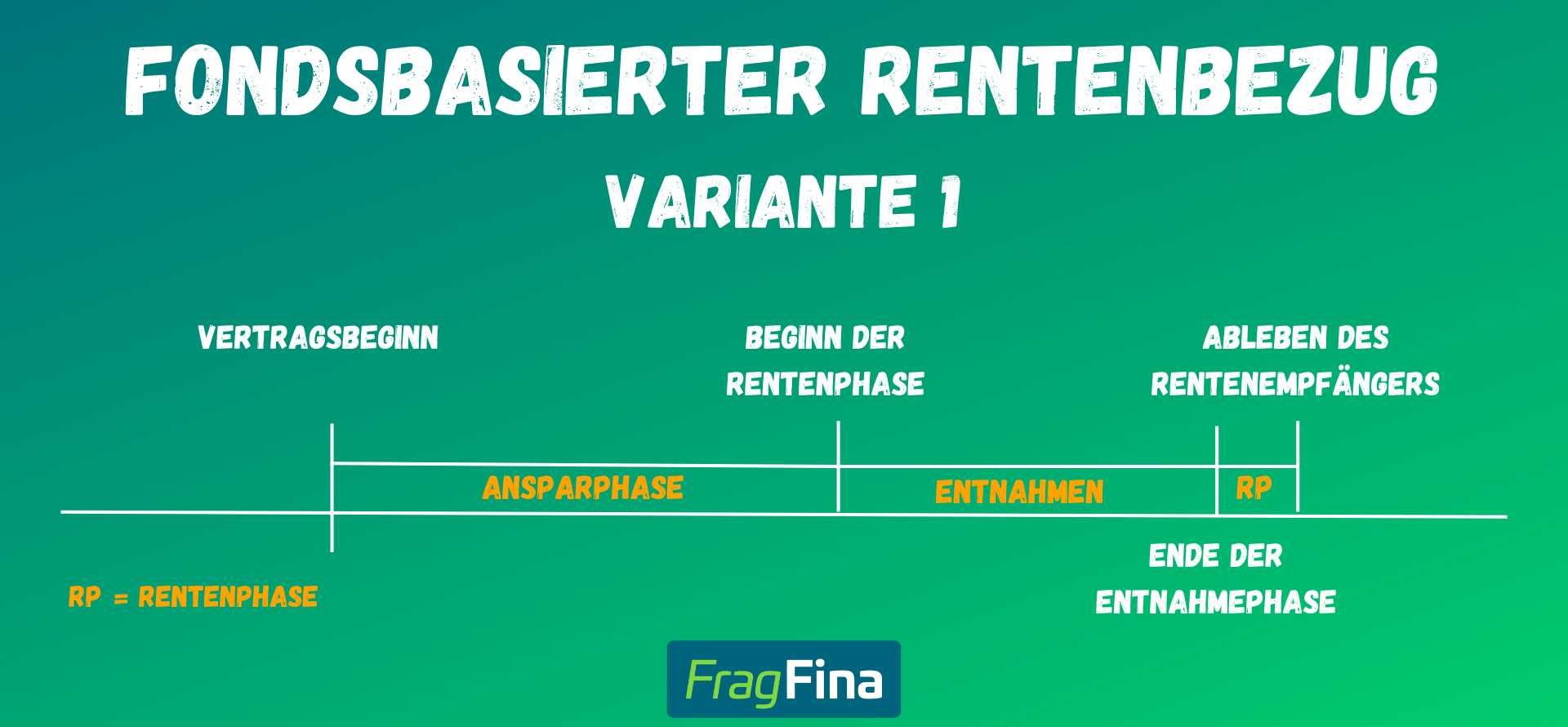

Variante 1: Auszahlplan-Modell mit verschobenem Rentenbeginn

In dieser Variante wird der vertragliche Rentenbeginn so weit wie möglich in die Zukunft verschoben. Häufig bis zum 85. Lebensjahr oder sogar darüber hinaus, je nachdem was der Anbieter zulässt. Statt sofort in die Verrentung überzugehen, wird das Kapital vorher wie bei einem Auszahlplan genutzt:

- Der Versicherte erhält regelmäßige Auszahlungen, deren Höhe und Frequenz er flexibel bestimmen kann.

- Gleichzeitig bleibt das Kapital vollständig in den gewählten Fonds oder ETFs investiert.

- Es besteht keine klassische Rentenphase im versicherungstechnischen Sinn die lebenslange Rente beginnt erst später, wenn der vertraglich vorgesehene späteste Rentenbeginn erreicht wird.

- Alternativ kann sich der Versicherte auch das Restguthaben auszahlen lassen.

Vorteil: Maximale Flexibilität bei der Geldanlage und bei der Auszahlungsplanung.

Nachteil: Es gibt keine garantierte lebenslange Rente. Der Versicherte trägt das Risiko, dass das Kapital, je nach Entnahmehöhe und Marktentwicklung, vorzeitig aufgebraucht wird.

Variante 2: Fondsgebundene Verrentung mit Garantierente

Bei dieser Variante tritt der Versicherte regulär in die Rentenphase ein. Das Kapital wird jedoch nicht vollständig in den Deckungsstock überführt, sondern in zwei Teile aufgeteilt:

Topf 1 – Garantierente:

Das Kapital wird in zwei Töpfe aufgeteilt. Ein Teil des Kapitals wird genutzt, um eine lebenslange Rente abzusichern allerdings auf reduziertem Niveau. Es wird nur ein gewisser Prozentsatz der klassischen Garantierente zugesichert.

Da sich die Konditionen der verschiedenen Anbieter in diesem Bereich sehr ähnlen orientieren wir uns für unser Beispiel an den Werten der LV 1871. Diese nimmt 75% des garantierten Rentefaktors zur Berechnung der Garantierente.

30 € × 75 % = 22,5 € garantierter Rentenfaktor

100.000€/10.000 × 22,5 = 225€ garantierte monatliche Rente

Somit ergibt sich weiterhin eine Garantierente. Allerdings niederiger als beim klassischen Rentenbezug.

Topf 2 – Fondsanlage:

Der verbleibende Teil des Kapitals (der nicht zur Finanzierung der Garantierente benötigt wird) bleibt weiterhin in frei gewählten Fonds investiert. Daraus können zusätzliche, nicht garantierte Rentenzahlungen generiert werden abhängig von der Fondsentwicklung.

Vorteil: Eine lebenslange (wenn auch reduzierte) garantierte Rente plus zusätzliche Ertragschancen durch Fondsanlage.

Nachteil: Geringerer Einfluss auf die Kapitalanlage, da nur ein Teil des Kapitals fondsgebunden investiert bleibt.

Du willst wissen, wie man eine Nettopolice

selber abschließen kann? Informiere dich hier:

Nettopolice selbst abschließen

Was sind die Vorteile eines fondsgebundenen Rentenbezugs?

Ein fondsgebundener Rentenbezug bietet je nach gewählter Variante unterschiedliche Chancen. Sei es maximale Flexibilität oder die Kombination aus Sicherheit und Renditepotenzial. Im Folgenden zeigen wir dir die jeweiligen Vorteile beider Varianten im Überblick.

Variante 1: Auszahlplan mit verschobenem Rentenbeginn

- Maximale Flexibilität: Du kannst Auszahlungszeitpunkt, -höhe und -frequenz selbst bestimmen und jederzeit anpassen.

- Volle Anlagefreiheit: Das gesamte Kapital bleibt in der gewählten Fonds- oder ETF-Anlage investiert.

- Höchste Renditechance: Da keine Umschichtung in den Deckungsstock erfolgt, bleibt das Kapital langfristig marktnah investiert mit entsprechendem Ertragspotenzial.

- Reaktionsfähigkeit: Du kannst auf unvorhergesehene Lebensereignisse (z. B. größere Ausgaben oder Marktveränderungen) schnell und individuell reagieren.

- Wechsel des Rentenbezugs: Die "echte" Rentenphase in Form des klassischen Rentenbzugs kann jederzeit aktiviert werden.

Variante 2: Fondsgebundene Verrentung mit Garantierente

- Echter Rentenbezug: Du erhältst eine lebenslange monatliche Rente und damit eine Absicherung gegen das Langlebigkeitsrisiko.

- Höhere Renditechancen als bei klassischer Verrentung: Ein Teil des Kapitals bleibt fondsgebunden investiert, wodurch zusätzliche Überschüsse möglich sind.

- Planungssicherheit: Die garantierte Teilrente sorgt für ein stabiles finanzielles Fundament unabhängig von der freien Fondsanlage.

Was sind die Nachteile eines fondsgebundenen Rentenbezugs?

Trotz der attraktiven Chancen bringt der fondsgebundene Rentenbezug auch einige Risiken und Einschränkungen mit sich. Welche das konkret sind, hängt stark davon ab, für welche Variante du dich entscheidest.

Variante 1: Auszahlplan mit verschobenem Rentenbeginn

- Kein lebenslanger Rentenbezug: Es gibt keine garantierte Rente. Das Kapital kann bei hoher Entnahme oder langer Lebensdauer aufgebraucht werden.

- Begrenzung durch Höchstalter: Spätestens zum vertraglich festgelegten Endalter (z. B. 85 oder 90) muss eine klassische Verrentung erfolgen oder das Restkapital ausgezahlt werden.

- Marktrisiko: Kursverluste in der Entnahmephase können sich unmittelbar auf dein Kapital und die Entnahmen auswirken.

- Wenig Zeit für Erholung: Im höheren Alter fehlt oft der Anlagehorizont, um starke Marktschwankungen auszusitzen.

- Manuelles Eingreifen erforderlich: Um das Risiko zu steuern, ist im Alter ggf. eine Umschichtung in risikoärmere Anlagen sinnvoll. Diese Entscheidung musst du selbst im ggf. sehr hohen Alter treffen.

Variante 2: Fondsgebundene Verrentung mit Garantierente

- Begrenzte Anlagefreiheit: Nur ein Teil des Kapitals bleibt fondsgebunden investiert. Die Renditechance ist entsprechend begrenzt.

- Reduzierte Garantierente: Die lebenslange Rente fällt niedriger aus als beim klassischen Rentenbezug mit voller Deckung.

- Abhängigkeit vom Kapitalmarkt: Bei schwacher Fondsentwicklung kann die Gesamtrente (Garantie + Überschüsse) geringer ausfallen als bei einer vollständig klassischen Verrentung.

- Weniger Einflussmöglichkeiten: Freie Wahl bei der Geldanalage nur für einen kleinen Teil des Gesamtkapitals.

Welche Anbieter haben einen fondsgebundenen Rentenbezug?

Nicht alle Versicherer bieten derzeit die Möglichkeit eines fondsgebundenen Rentenbezugs an.

In der folgenden Übersicht findest du eine Auswahl verschiedener Versicherer und die Information, ob sie einen fondsgebundenen Rentenbezug anbieten. So erhältst du schnell einen Überblick, welche Anbieter für dich grundsätzlich in Frage kommen können.

Grundsätzlich gilt aber: Die von uns beschriebene Variante 1 also ein Auszahlplan mit verschobenem Rentenbeginn lässt sich bei nahezu allen Anbietern umsetzen. Allerdings ist diese Möglichkeit oft nicht als „offizielle Option“ im Tarif vorgesehen, sondern erfordert, dass man die Auszahlungen manuell beantragt.

In diesem Zusammenhang ist es wichtig, auch einen Blick auf mögliche Kosten pro Auszahlung zu werfen. Einige Versicherer berechnen hierfür Gebühren, andere bieten kostenlose Entnahmen an. Näheres dazu erfährst du weiter unten im Abschnitt zu den Kosten.

| Anbieter |

Private |

Rürup-Rente |

|---|---|---|

| Alte Leipziger | ✔️ | ❌ |

| AXA | ✔️ | ❌ |

| Continentale | ✔️ | ✔️ |

| Die Bayerische | ✔️ | - |

| ERGO | ❌ | ❌ |

| LV 1871 | ✔️ | ✔️ |

| Münchener Verein | ✔️ | ❌ |

| MyLife | ❌ | ❌ |

| PrismaLife | ✔️ | - |

| Swiss Life | ✔️ | ✔️ |

| Volkswohl Bund | ✔️ | ✔️ |

Berechnungsgrundlagen: Die Daten basieren auf unserem Test zur ETF-Rentenverischerung als Nettopolice. Dort haben wir haben wir 11 Nettopolicen in verschiedenen Kategorien getestet und bewertet. In dieser Übersicht wird nicht zwischen der Variante 1 und 2 unterschieden.

Was kostet ein fondsgebundener Rentenbezug?

Die Option auf einen fondsgebundenen Rentenbezug verursacht in der Regel keine zusätzlichen Kosten. Es macht also aus Kostensicht keinen Unterschied, ob du dich für die klassische Verrentung oder für eine fondsgebundene Variante entscheidest.

Besonders bei der von uns beschriebenen Variante 1, also dem Auszahlplan mit verschobenem Rentenbeginn, solltest du allerdings darauf achten, ob und in welcher Höhe Kosten für die regelmäßigen Auszahlungen erhoben werden.

Einige Versicherer verlangen für jede Auszahlung eine Pauschale oder anteilige Gebühr, andere stellen die Auszahlungen kostenfrei zur Verfügung. In der folgenden Tabelle findest du eine Übersicht der Kostenmodelle verschiedener Versicherer im Zusammenhang mit regelmäßigen Auszahlungen während der Auszahlphase:

| Anbieter |

Kosten pro |

|---|---|

| Alte Leipziger | 0 € |

| AXA | 15 € |

| Continentale | 60 € |

| Die Bayerische | 30 € |

| ERGO | 0 € |

| LV 1871 | 0 € |

| Münchener Verein | 0 € |

| MyLife | 0 € |

| PrismaLife | 150 € |

| Swiss Life | 40 € |

| Volkswohl Bund | 0 € |

Berechnungsgrundlagen: Die Daten basieren auf unserem Test zur ETF-Rentenverischerung als Nettopolice. Dort haben wir haben wir 11 Nettopolicen in verschiedenen Kategorien getestet und bewertet.

Häufige Fragen rund um den fondsgebundenen Rentenbezug

Quellenangabe

Autor: Benjamin de Groot

Gesetze im Internet: Einkommensteuergesetz (EStG) § 93 Schädliche Verwendung; https://www.gesetze-im-internet.de/estg/__93.html (Abruf 01.2026)

Bundesfinanzministerium.de: Altersvorsorge; https://www.bundesfinanzministerium.de/Content/DE/Glossareintraege/A/007_Altersvorsorge.html?view=renderHelp Abruf (01.2026)

GDV.de: Wert und Wertschätzung lebenslanger Renten in der freiwilligen Altersvorsorge; https://www.gdv.de/resource/blob/183628/94c1265ec701b7d86c56744ff5b9b5a1/pdf-wert-data.pdf Abruf (01.2026)