Berufsunfähigkeitsversicherung für Ärzte

Die Berufsunfähigkeitsversicherung für Ärzte einfach und verständlich erklärt

Diese und viele weitere Fragen klären wir in diesem Ratgeber. Wir werden hier auf einige allgemeine Dinge zum Thema Berufsunfähigkeit eingehen. Überwiegend geht es jedoch um die speziellen Gegebenheiten für Ärzte. Zusätzliche allgemeine Infos zur BU findest du im Ratgeber Berufsunfähigkeit.

Susann Männich

Finanzexpertin

Inhaltsverzeichnis:

Braucht man eine BU?

Wann ist man BU?

Häufige Gründe für BU?

BU im Versorgungswerk

Ablauf einer BU (wer zahlt wann)?

Was kostet eine BU?

Gestaltung der BU

Höhe der BU-Rente

Inflation in der BU

Endalter in der BU

Dynamik in der BU

Infektionsklausel

Umorganisationsklausel

Gesundheitsfragen

Wer braucht keine BU?

FAQ

Das wichtigste in Kürze:

Die Berufsunfähigkeitsversicherung ist neben der Berufshaftpflicht für Ärzte eine der wichtigsten Versicherungen überhaupt und nahezu jeder sollte eine haben. Als Arzt hat man den Vorteil, dass man über das Versorgungswerk abgesichert ist. Man sollte sich jedoch ganz genau anschauen, ob dieser Schutz ausreichend ist oder nicht.

- Als Arzt hat man in der Regel eine Berufsunfähigkeitsversicherung über das Versorgungswerk

- Die Berufsunfähigkeitsversicherung aus dem Versorgungswerk leistet erst bei einer Berufsunfähigkeit von 100%

- In den meisten Fällen ergibt es Sinn, den Schutz des Versorgungswerks privat zu ergänzen

Braucht ein Arzt eine Berufsunfähigkeitsversicherung?

Bei der Beantwortung dieser Frage muss man wissen, das jeder Arzt über sein Versorgungswerk einen Berufsunfähigkeitsschutz hat. Die Frage die sich stellt ist also nicht, ob man grundsätzlichen einen Schutz benötigt sondern ob man zusätzlich zum Versorgungswerk eine private Berufsunfähigkeitsversicherung haben sollte. Konkret stellen sich also folgende Fragen:

- Ist der Schutz über das Versorgungswerk bereits ausreichend (siehe Abschnitt Versorgungswerk) ?

- Ist es überhaupt wahrscheinlich berufsunfähig zu werden (siehe Abschnitt Gründe für Berufsunfähigkeit)?

- Habe ich ausreichend andere Einkommensmöglichkeiten im Falle einer Berufsunfähigkeit (siehe Abschnitt wer benötigt keine private Berufsunfähigkeit)?

Abhängig von den Antworten auf diese Fragen kann jeder mit Hilfe dieses Ratgebers entscheiden ob er zusätzlich einen privaten Berufsunfähigkeitsschutz benötigt oder nicht. Sollten doch noch Fragen offen sein kannst du gerne unsere Finanzberatung für Ärzte in Anspruch nehmen.

Wann ist man als Arzt berufsunfähig?

Um diese Frage zu beantworten muss man zwischen drei verschiedenen Definitionen unterscheiden. Das ist die allgemeine Definition, die Definition des Versorgungswerks und die Definition einer privaten Berufsunfähigkeitsversicherung.

Allgemeine Definition

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Definition des Versorgungswerks

Der Versorgungsfall der Berufsunfähigkeit tritt ein, wenn die Berufsunfähigkeit auf Dauer oder vorübergehend besteht (vorübergehend entspricht, dabei mindestens 6 Monaten) und die gesamte ärztliche Tätigkeit eingestellt ist (für gewöhnlich Abgabe der Approbation).

Definition der privaten Berufsunfähigkeitsversicherung

Im privaten Bereich spricht man von Berufsunfähigkeit, wenn man seinen aktuellen Job aufgrund von einer Krankheit oder eines Unfalls dauerhaft nicht mehr ausführen kann. Für gewöhnlich muss Berufsunfähigkeit zu mindestens 50% und für mindestens 6 Monate vorliegen, damit man einen Leistungsanspruch aus einer Versicherung hat.

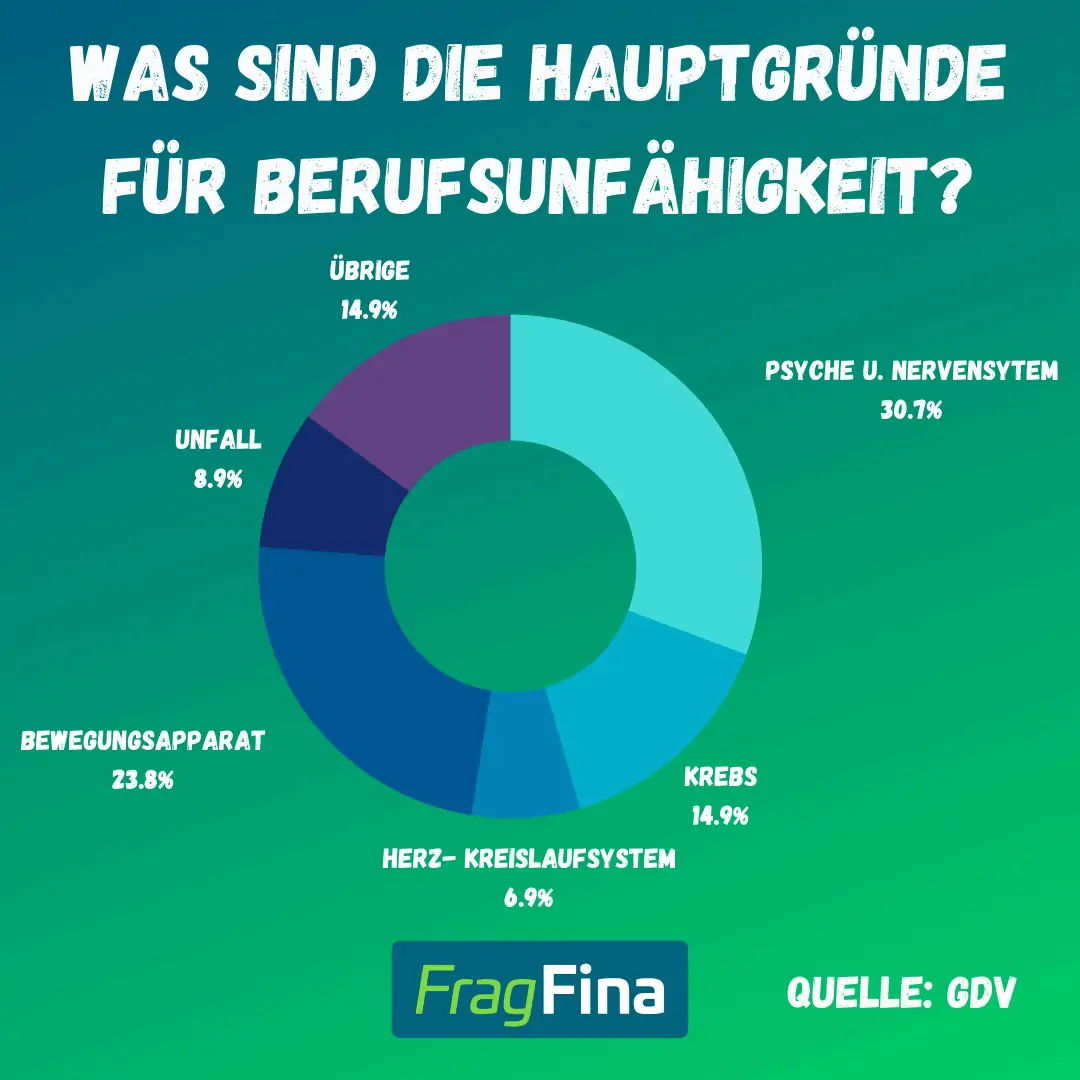

Was sind die häufigsten Gründe für Berufsunfähigkeit?

Die Gründe für eine Berufsunfähigkeit können vielfältig sein. Eine der häufigsten Gründe überhaupt sind psychische Erkrankungen. Das ist ein Bereich, der in den letzten Jahren immer mehr zugenommen hat und voraussichtlich zukünftig weiter steigen wird.

Gerade Ärzte sind hier häufig betroffen aufgrund des großen Stresses und der hohen Verantwortung in Ihrem Beruf. Auch bei den weiteren häufigen Gründen handelt es sich überwiegend um ganz normale Zivilisationserkrankungen, die jeden unabhängig vom Job treffen können.

Berufsunfähigkeitsversicherung im Versorgungswerk

Anders als der "normale" Arbeitnehmer zahlen Ärzte nicht in die gesetzliche Rentenversicherung ein, sondern haben ein eigenes Versorgungswerk. Dies führt nicht nur zu einem Unterschied bei der Altersrente, sondern auch bei der Berufsunfähigkeitsversicherung. Bei Arbeitnehmern, die in die gesetzliche Rentenversicherung einzahlen, wurde die staatliche Berufsunfähigkeitsversicherung 2001 abgeschafft und durch die Erwerbsminderungsrente ersetzt. Diese hat einen deutlich geringeren Umfang als die Berufsunfähigkeitsversicherung.

Als Mitglied im Versorgungswerk ist dies anders. Als Mitglied hast du automatisch eine Berufsunfähigkeitsversicherung.

Die entscheidende Frage ist jedoch, ob diese Absicherung ausreichend ist oder besser durch eine private Versicherung ergänzt werden sollte. Um hier eine sinnvolle Entscheidung treffen zu können, schauen wir uns an, wie die Berufsunfähigkeitsversicherung des Versorgungswerks gestaltet ist und was die Vor- und Nachteile sind.

Wann leistet die Berufsunfähigkeitsversicherung im Versorgungswerk der Ärzte?

Das Versorgungswerk zahlt erst eine BU Rente aus, wenn eine 100%ige Berufsunfähigkeit vorliegt (bei einer privaten Absicherung findet eine Auszahlung ab 50% statt). In der Satzung steht geschrieben, wenn die „Restleistungsfähigkeit“ nicht mehr ausreicht (ungefähr 10-20%), um ein Existenzminimum zu sichern, dann erhält der Arzt die Leistung. In der Regel ist damit verbunden, dass die Approbation abgegeben werden muss. De facto geht also eine Berufsaufgabe damit einher.

Wie hoch ist die Berufsunfähigkeitsrente im Versorgungswerk der Ärzte?

Die Höhe der Berufsunfähigkeitsrente ist abhängig von der Dauer der Zugehörigkeit im Versorgungswerk und der Höhe des Einkommens. Je länger man Mitglied ist und je höher das Einkommen ist, desto höher sind auch die Ansprüche.Im Schnitt liegen die ausgezahlten Renten des Versorgungswerks bei 2200€. Bei Berufseinsteigern sind diese jedoch deutlich geringer.

Vor- und Nachteile des Versorgungswerks der Ärzte

- Keine Gesundheitsprüfung notwendig

- "Kostenlos", da in den Pflichtbeiträgen miteingerechnet

- Leistung erst bei 100%iger Berufsunfähigkeit

- Höhe der BU-Rente nicht frei wählbar und vor allem am Anfang der Karriere häufig zu gering

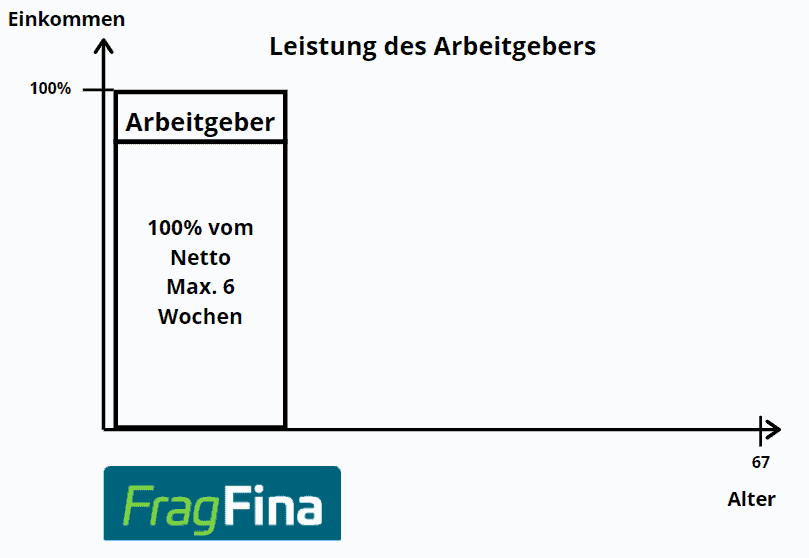

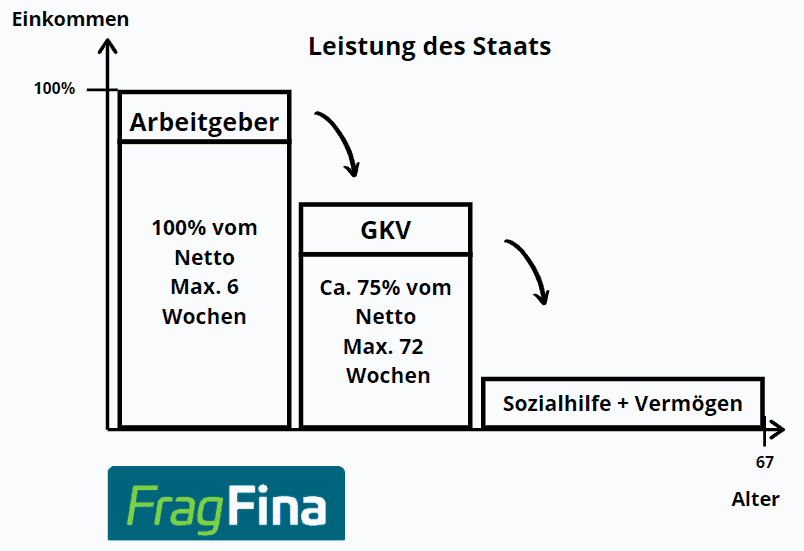

Wie ist der Ablauf bei einer Berufsunfähigkeit (wer zahlt wann)?

Im Folgenden schauen wir uns den finanziellen Verlauf im Falle einer Berufsunfähigkeit an. Also konkret von wo erhält man wie viel Leistung zu welchem Zeitpunkt. In unserem Beispiel gehen wir von einem angestellten Arzt aus, der in der gesetzlichen Krankenversicherung versichert ist.

Leistungen des Arbeitgebers

Im ersten Schritt erhält man Leistungen vom Arbeitgeber. Ganz unabhängig davon wie schwer die Erkrankungen ist oder ob man ggf. sogar berufsunfähig ist. Diese Leistungen erhält man für maximal 6 Wochen und entsprechen 100% des Nettoeinkommens.

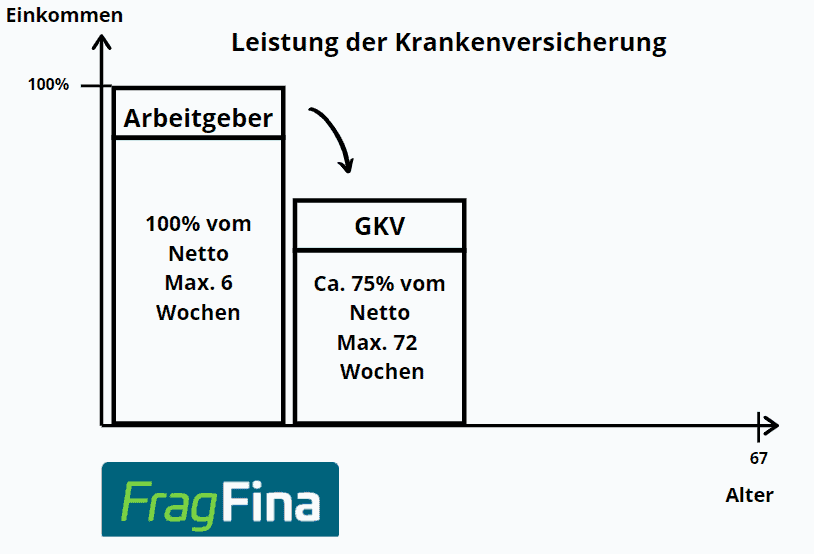

Leistungen der Krankenversicherung

Nach spätestens 6 Wochen endet die Leistung des Arbeitgebers. Ab dann kommt die Krankenversicherung ins Spiel, die das sogenannte Krankengeld auszahlt. Das Krankengeld beträgt ca. 75% des vorherigen Nettoeinkommens und wird für maximal 72 Wochen gezahlt.

Anders als bei den Leistungen des Arbeitgebers ist hier relevant, ob man "nur" krankgeschrieben oder eventuell schon berufsunfähig ist. Den spätestens ab dem Zeitpunkt, ab dem man berufsunfähig ist, stellt die Krankenkasse die Zahlungen ein, das kann auch schon deutlich früher sein als 72 Wochen.

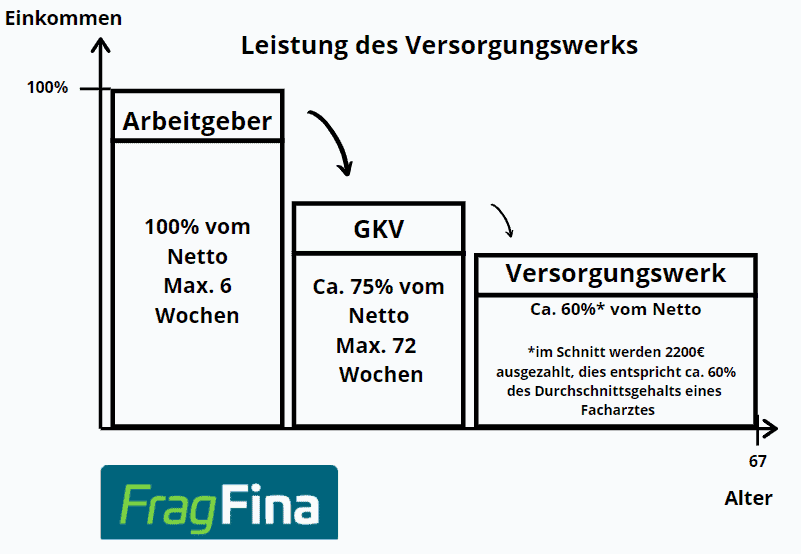

Leistungen des Versorgungswerks

Liegt eine Berufsunfähigkeit im Sinne der Definition des Versorgungswerks vor, erhält man Leistungen aus diesem. Die Höhe der Leistung ist abhängig von den bis dahin erworbenen Ansprüchen (lässt sich der aktuellen Standmitteilung entnehmen). Im Schnitt betragen die Leistungen ca. 60% des letzten Nettoeinkommens. Gezahlt werden diese so lange Berufsunfähigkeit vorliegt.

Leistungen des Staats

Sollte das Versorgungswerk nicht zahlen, da die nötigen Bedingungen nicht erfüllt sind und auch keine private Berufsunfähigkeitsversicherung vorhanden sein, erhält man Leistungen vom Staat. Diese Leistungen sind jedoch sehr gering. Es handelt sich hierbei um Leistungen auf Sozialhilfeniveau.

Seinen bisherigen Lebensstandard wird man damit nicht einmal ansatzweise mehr weiterführen können. Sollte man Vermögen besitzen, wäre diese sogar zuerst aufzubrauchen, bevor man Ansprüche auf staatliche Leistungen hat.

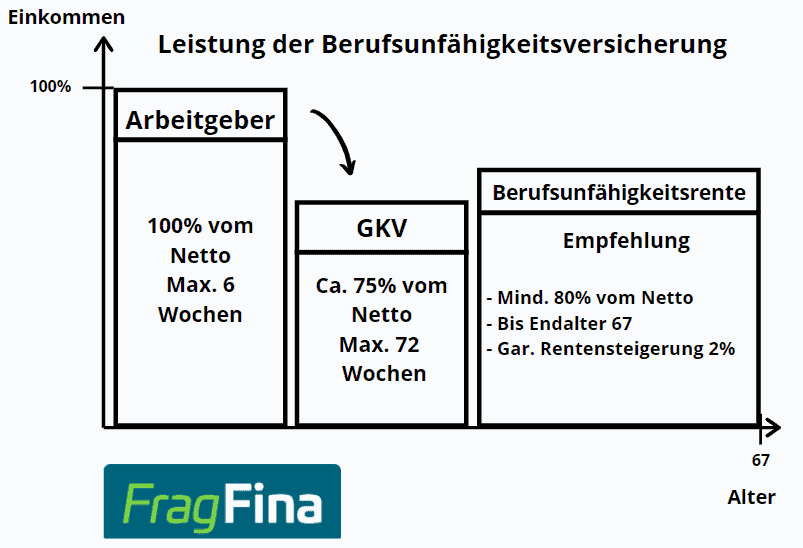

Leistungen der Berufsunfähigkeitsversicherung

Besitzt man eine private Berufsunfähigkeitsversicherung und ist man im Sinne der Bedingungen berufsunfähig, erhält man aus dieser Versicherung Leistungen (auch zusätzlich zu den Leistungen aus dem Versorgungswerk).

Die Höhe der Leistungen ist abhängig von der Höhe, die man vorher vereinbart hat. Ein guter Richtwert sind hier 80% der monatlichen Nettoeinnahmen. Die private Berufsunfähigkeitsversicherung leistet so lange man berufsunfähig ist. Höchstens jedoch so lange wie die Vertragslaufzeit ist. Empfehlung ist es, eine Vertragslaufzeit bis zum Endalter 67 zu vereinbaren.

Was kostet eine Berufsunfähigkeitsversicherung für Ärzte?

Die Kosten einer Berufsunfähigkeitsversicherung für Ärzte hängen von verschiedenen Faktoren ab. Einige Faktoren lassen sich selbst bestimmen, andere sind fix. Hier findest du für verschiedene Gestaltungen Preise.Der tatsächliche Preis ist letztendlich immer abhängig von der individuellen Ausgangssituation und der gewünschten Absicherung. Aber mit der folgenden Übersicht kann man sich schon einmal einen Überblick verschaffen, was ungefähr an Beitrag zu erwarten ist.

| Alter | Berufsunfähigkeitsrente | monatlicher Beitrag | |

|---|---|---|---|

| 30 Jahre | 1500€ | ca. 60€ | |

| 2000€ | ca. 83€ | ||

| 2500€ | ca. 104€ | ||

| 35 Jahre | 1500€ | ca. 70€ | |

| 2000€ | ca. 93€ | ||

| 2500€ | ca. 115€ | ||

| 40 Jahre | 1500€ | ca. 75€ | |

| 2000€ | ca. 103€ | ||

| 2500€ | ca. 127€ |

Die Berechnung bezieht sich auf einen angestellten Arzt ohne relevante Vorerkrankungen. Berechnungsgrundlage war die jeweilige BU Rente, ein garantierte Rentensteigerung von 2% und ein Endalter von 67. Der angegebene Beitrag errechnet sich aus dem Durchschnitt von verschiedenen Anbietern.

Wie sollte eine Berufsunfähigkeitsversicherung für Ärzte gestaltet sein?

Bei Berufsunfähigkeitsversicherungen gibt es viele verschiedene Gestaltungsmöglichkeiten. Die wichtigsten Parameter, die du berücksichtigen solltest, sind die Höhe der Berufsunfähigkeitsrente, der Inflationsausgleich, das Endalter und die Dynamik. Des Weiteren solltest du darauf achten, dass eine Infektionsklausel und eine Umorganisationsklausel enthalten sind.

BU Rente

Rentensteigerung

Endalter

Dynamik

Wie hoch sollte die Berufsunfähigkeitsrente sein

Die Höhe der Berufsunfähigkeitsrente sollte immer abhängig vom eigenen individuellen Bedarf sein. Ein Medizinstudent benötigt für gewöhnlich eine deutlich geringere Berufsunfähigkeitsrente als ein Oberarzt.Grundsätzlich ist man in der Gestaltung der Höhe der Berufsunfähigkeitsrente relativ frei. Die Mindestrenten beginnen je nach Anbieter schon bei 50€ und sind nach oben offen. Mehr als man verdient, kann man jedoch normalerweise nicht versichern.

Von den besonders niedrigen Renten sollte man jedoch Abstand nehmen. Empfehlung der DIN Norm 77223 ist es aktuell mindestens 1180€ BU Rente zu versichern.

Hintergrund ist zum einen, dass man mit diesem Beitrag in der Lage ist, einen Mindeststandard im Leben zu halten. Zum anderen muss man beachten, dass die BU Rente auf die Sozialleistungen angerechnet wird. D.h. eine niedrigere BU Rente führt nur dazu, dass man weniger Sozialleistungen erhält.

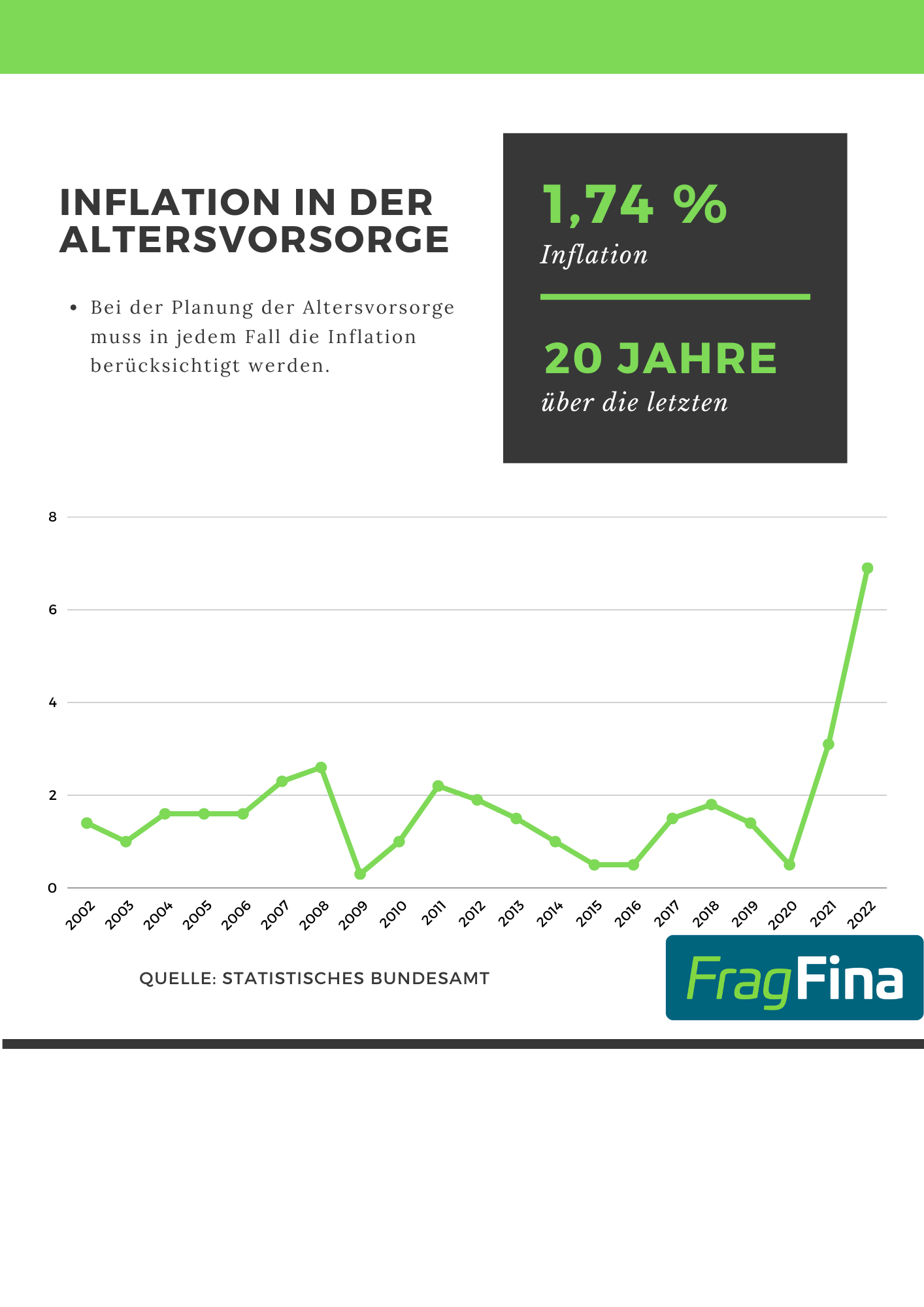

Inflation in der Berufsunfähigkeitsrente

Bei der Gestaltung der Berufsunfähigkeitsrente ist es nicht nur wichtig, die richtige Höhe zu vereinbaren. Man sollte die Inflation nicht vergessen. Die letzte 20 Jahre hatten wir eine Inflation von 1,46%.

D.h. im Schnitt ist alles jedes Jahr um knapp 1,5% teurer geworden. Diesen Aspekt sollte man auch in seiner BU Rente berücksichtigen.

Dies ist möglich über eine garantierte Rentensteigerung. Diese bewirkt, dass im Leistungsfall die Berufsunfähigkeitsrente jedes Jahr um den vereinbarten Prozentsatz erhöht wird. Ein guter Richtwert sind hier 2%. So kann man sicher sein, langfristig seine Kosten über die BU - Rente decken zu können.

Endalter in der Berufsunfähigkeitsversicherung

Grundsätzlich ist man frei in der Wahl des Endalters der Berufsunfähigkeitsversicherung. Bei den meisten Anbietern liegt das maximale Endalter bei 67 Jahren. Einige Versicherer bieten mittlerweile eine lebenslange Berufsunfähigkeitsrente an, das ist jedoch eher die Ausnahme.

Ob man jedoch ein Endalter bis 67, bis 63, bis 60 oder sogar nur bis 55 wählt, kann bei Antragsstellung frei gewählt werden.

Jetzt stellt sich die Frage, welches Endalter ist sinnvoll? Um diese Frage zu beantworten, sollte man sich vergegenwärtigen, was überhaupt der Sinn einer Berufsunfähigkeitsversicherung ist.

Die Berufsunfähigkeitsversicherung soll eine monatliche Rente zahlen, wenn man aus gesundheitlichen Gründen nicht mehr in der Lage ist, als Arzt tätig zu sein. Dem zufolge sollte sich das Endalter auch daran orientieren, bis zu welchem Alter man im Normalfall arbeiten würde.

Das sollte bei den meisten mit dem Alter 67 sein. Somit ist die Empfehlung auch der Verbraucherschützer, das Endalter 67 zu wählen.

Dynamik in der Berufsunfähigkeitsversicherung

Im Laufe der Zeit kann es dazu kommen, dass man seinen Berufsunfähigkeitsschutz an neue Lebens- und Einkommenssituation anpassen muss. Um dies problemlos zu können, sollte man eine Dynamik in seinen Vertrag einbauen.

Mit dieser Dynamik hat man jedes Jahr die Möglichkeit, seinen Schutz um einen vorher vereinbarten Prozentsatz anzupassen und das ganze ohne erneute Gesundheitsprüfung.

Wie hoch die Dynamik sein sollte, kann man nicht pauschal beantworten. Meistens bietet es sich an, eine möglichst hohe Dynamik zu wählen, um viel Anpassungspotenzial zu haben. Die höchstmögliche Dynamik liegt bei vielen Anbietern bei 10%.

Was ist die Infektionsklausel?

Die Infektionsklausel besagt, dass man auch dann als berufsunfähig gilt, wenn man sich mit bestimmten Krankheitserregern (laut Infektionsschutzgesetz) als Arzt infiziert hat und aufgrund dessen ein berufliches Tätigkeitsverbot auferlegt bekommt. Man sollte hier auf folgende Punkte achten:

- Leistung auch bei teilweisem Tätigkeitsverbot

- auch durch das Gutachten eines Hygienikers feststellbar (ohne behördliche Anordnung)

- bereits im Studium mit abgedeckt

Umorganisationsklausel bei der Berufsunfähigkeitsversicherung für Ärzte

Diese ist insbesondere dann wichtig, wenn man als Arzt entweder bereits eine eigene Praxis hat oder sich vorstellen kann, sich zukünftig niederzulassen. Die Umorganisationsklausel besagt, dass man von der Versicherung nicht als berufsunfähig angesehen wird, wenn es die Möglichkeit gibt, die eigene Praxis so umzugestalten, dass man trotz seiner Erkrankung die Praxis weiterführen kann.

An dieser Stelle unterscheiden sich leider jedoch häufig Realität und Praxis. Häufig ist eine Umorganisation wie von der Versicherung vorgesehen, in der Praxis gar nicht umsetzbar. Deshalb sollte man genau darauf achten, wie diese Klausel konkret aussieht. Gute Formulierungen könnten beispielsweise wie folgt aussehen:

- keine Prüfung der Umorganisation bei Ärzten/ Selbstständigen mit weniger als 5 approbierten Mitarbeitern

- keine Prüfung der Umorganisation, wenn der Versicherungsnehmer eine akademische Laufbahn erfolgreich abgeschlossen hat

- keine Prüfung, wenn die zumutbare Einkommensminderung von 20% überschritten werden würde

Gesundheitsfragen in der Berufsunfähigkeitsversicherung?

Bei der Beantragung einer Berufsunfähigkeitsversicherung müssen verschiedene Angaben getätigt werden. Neben den persönlichen Daten wie Name, Anschrift etc. sind das vor allem die Antworten auf die im Antrag gestellten Gesundheitsfragen.

Die Antworten dienen der Versicherung, dass zu versichernde Risiko einzuschätzen. Auf diese Weise kann die Versicherung feststellen, ob aufgrund von Vorerkrankungen ein erhöhtes Risiko einer Leistung besteht.

Normalannahme = Der Vertrag kommt wie beantragt zustande, da das Risiko des Leistungsfalls nicht höher als das Risiko des Durchschnitts eingeschätzt wird.

Zuschlag = Es muss aufgrund von Vorerkrankungen ein Risikozuschlag gezahlt werden, da die Versicherungen das Risiko des Leistungsfalls höher als beim Durchschnitt einschätzen.

Ein derartiger Zuschlag bemisst sich üblicherweise in %. D.h. bei einem angenommenen Zuschlag von 25% müssten 25% mehr Beitrag bezahlt werden als bei einer Person ohne Vorerkrankungen.

Ausschluss = Auch hier wird das Risiko des Leistungsfalls höher als beim Durchschnitt eingeschätzt. Ein Versicherungsschutz kann aber trotzdem gewährt werden, jedoch nur mit einem Ausschluss.

Ein Beispiel dafür könnte sein, dass eine Knieverletzung vorlag und das Knie aus der Leistung ausgeschlossen wird. Sollte man jetzt aufgrund seines Knies berufsunfähig werden, würde die Versicherung nicht leisten. Alle anderen Dingen bleiben jedoch versichert.

Ablehnung = Die Versicherung gewährt keinen Versicherungsschutz, da Sie die Wahrscheinlichkeit des Eintretens des Versicherungsfalls als deutlich über dem Durchschnitt einschätzt.

Ganz wichtig ist es, alle Fragen zu 100% wahrheitsgemäß zu beantworten, um im Leistungsfall keine bösen Überraschungen zu erleben.

Im Rahmen des Antrags, werden die gegebenen Angaben nicht geprüft. Geprüft werden sie allerdings, wenn der Leistungsfall eintritt.

Sollte sich bei dieser Prüfung herausstellen, dass wichtige Gesundheitsangaben wissentlich verheimlicht worden, kann und wird die Versicherung von der Leistung zurücktreten.

Um dieses Risiko zu vermeiden, ist es besonders wichtig, sehr sorgfältig bei der Beantwortung der Fragen zu arbeiten. Idealerweise besorgt man sich seine Krankenakte oder/und die Aufzeichnungen der Krankenversicherung für den abgefragten Zeitraum. So kann man sicher sein, alles korrekt anzugeben.

Um ein besseres Gefühl zu bekommen, was überhaupt abgefragt wird, hier eine kurze Übersicht über die gängigsten Fragen:

- Atemwegeserkrankungen

- Herz-/Kreislauferkrankungen

- Erkrankungen der Verdauungsorgane

- Blut- und Tumorerkrankungen

- Erkrankungen des Stoffwechsels

- Erkrankungen der Harn- und Geschlechtsorgane

- Infektionskrankheiten

- Erkrankungen der Augen

- Erkrankungen der Psyche

- Unfallfolgen

- Allergien

- Erkrankungen der Nerven, Gehirn, Rückenmark

- Erkrankungen des Bewegungsapparats

- Erkrankungen des Immunsystems

Viele Tipps und Informationen rund um das Thema Gesundheitsfragen findest du in unserem dazugehörigen Podcast:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWer benötigt keine Berufsunfähigkeitsversicherung?

Nicht jeder Arzt benötigt grundsätzlich, zusätzlich zum Versorgungswerk, eine private Berufsunfähigkeitsversicherung. Konkret sind das folgende Situation:

- Man hat ausreichend Vermögen um von diesem auch ohne Einkommen leben zu können

- Der Partner verdienst ausreichend um das wegfallende Einkommen durch eine Berufsunfähigkeit vollständig kompensieren zu können

- Eine drastische Reduzierung des Lebensstandards macht einem nichts aus

Häufig gestellte Fragen rund um die Berufsunfähigkeitsversicherung für Ärzte

Quellenangabe

Autor: Susann Männich

Ärzte Versorgung Westfalen Lippe: §10 Berufsunfähigkeitsrente (Abruf 01.2024)

GDV: Psychische Erkrankungen häufigste Ursache für Berufsunfähigkeit (Abruf 01.2024)

Nordrheinischeärzteversorgung: Berufsunfähigkeitsschutz bei der Nordrheinischen Ärzteversorgung (Abruf 01.2024)

Versorgungswerk Landesärztekammer Hessen: Berufsunfähigkeitsrente (Abruf 01.2024)

Destatis: Verbraucherpreisindex (Abruf 01.2024)