Praxisausfallversicherung für Ärzte

Alles rund um die Praxisausfallversicherung einfach und verständlich erklärt

Eine Frage, mit der sich jeder niedergelassene Mediziner beschäftigen sollte, ist wie die laufenden Praxiskosten gedeckt werden können, wenn man einmal für eine längere Zeit krankheitsbedingte Ausfallen sollte.

Bei einer Arbeitsunfähigkeit fallen die Einnahmen weg, doch die Fixkosten laufen weiter. Um dieses finanzielle Risiko abzusichern, gibt es die Praxisausfallversicherung. Alles, was du zu diesem wichtigen Thema wissen solltest, erfährst du in diesem Ratgeber.

Peter Hütter

Spezialist für Mediziner

Aktualisiert am: 13.11.2025

Inhaltsverzeichnis:

Was ist eine PAV?

Wer benötigt eine PAV?

Wann leistet eine PAV?

Welche Kosten sind versichert?

Versicherungssumme

Was kostet eine PAV?

Welche Bedingungen sind wichtig?

Fallbeispiele

PAV und Steuern

Angaben für den Antrag

Gesundheitsfragen

Alternativen zur PAV

FAQ

Quellen und Autor

Das wichtigste in Kürze:

- Eine Praxisausfallversicherung deckt die laufenden Betriebskosten einer Praxis im Falle einer längeren Arbeitsunfähigkeit

- Leistungen erhält man nicht ab dem ersten Tag der Arbeitsunfähigkeit, sondern erst nach einer vorher vereinbarten Karenzzeit

- Wichtig ist vor allem, die richtige Absicherungshöhe zu wählen, damit auch tatsächlich alle Kosten versichert sind

Was ist eine Praxisausfallversicherung?

Eine Praxisausfallversicherung sichert die finanziellen Folgen bei Betriebsausfällen aufgrund von Krankheiten, Unfällen oder behördlich angeordneten Quarantänen ab.

Bei den finanziellen Folgen handelt es sich um die laufenden Betriebskosten, die unabhängig davon anfallen, ob man seiner Tätigkeit nachgehen kann oder nicht. Das sind beispielsweise Dinge wie Mieten oder Personalkosten.

Optional kann in eine Praxisausfallversicherung eingeschlossen werden, dass man auch Leistungen erhält, wenn aufgrund von Feuer-, Sturm/Hagel-, Einbruchdiebstahl/Raub und Leitungswasserschäden der Geschäftsbetrieb vorübergehend nicht weitergeführt werden kann.

Alternativ zu der Absicherung der oben genannten Kosten können auch die Kosten für eine Praxisvertretung abgesichert sein.

Da die Kosten einer Praxis bei Krankheit, Unfall oder Ähnlichem weiterlaufen, gehört die Praxisausfallversicherung zu den existenziellen Absicherungen für einen niedergelassenen Mediziner.

✕Wer benötigt eine Praxisaufallversicherung?

Im Grunde sollte jeder niedergelassene Arzt bzw. Zahnarzt eine Praxisausfallversicherung haben. Noch einmal wichtiger ist diese Versicherung für Existenzgründer, die sich gerade erst niedergelassen haben.

Gerade zu Beginn der selbstständigen Tätigkeit trifft ein Wegfall der Einnahmen einen deutlich schwerer, als wenn man über viele Jahre bereits einen Puffer aufgebaut hat und auch eine gewisse Zeit ohne Einkünfte weiter die Kosten tragen könnte.

Angestellte Ärzte hingegen benötigen logischerweise keine Praxisausfallversicherung.

Wann leistet eine Praxisaufallversicherung?

Nach Eintritt des Versicherungsfalls, also einer eingetretenen Arbeitsunfähigkeit, leistet die Praxisausfallversicherung. Die Definition kann dann beispielsweise wie folgt aussehen:

"Der Leistungsfall tritt ein, wenn eine Arbeitsunfähigkeit aufgrund von einem Unfall, einer Erkrankung oder einer Quarantäne über die Karenzzeit hinaus besteht."

Es reicht jedoch nicht, dass die Arbeitsunfähigkeit eingetreten ist, sondern auch die Karenzzeit muss um sein. Schauen wir uns einmal an, was eine Karenzzeit ist und wieso es eine gibt.

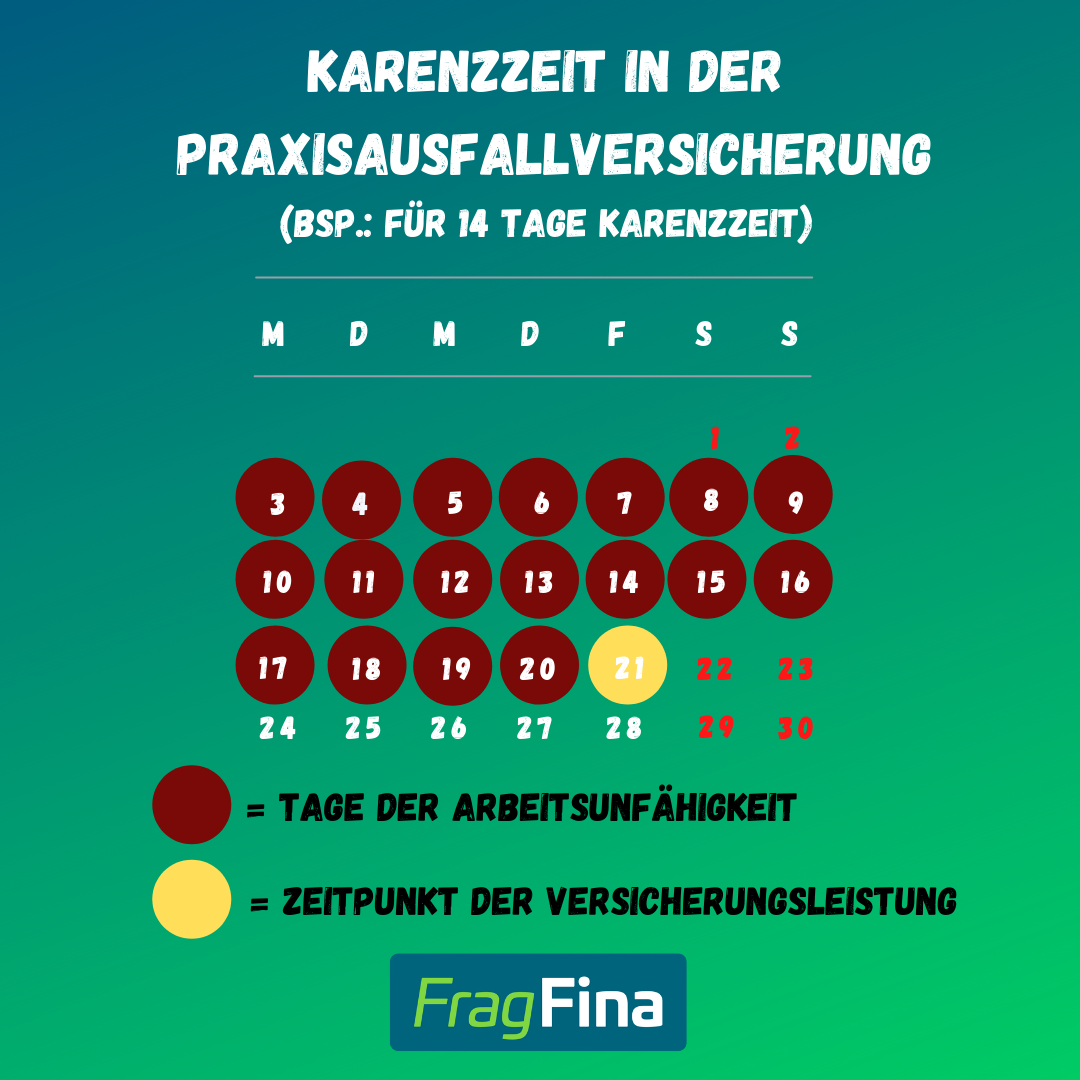

Karenzzeit

Eine Karenzzeit beschreibt die Zeit, die zwischen eintreten des Versicherungsfalls und dem Zeitpunkt liegt, ab dem man Leistungen von der Versicherung erhält. Im Rahmen der Praxisausfallversicherung sind Karenzzeiten von 10, 14, 21, 28 oder auch 42 Tagen üblich. Hat man beispielsweise eine Karenzzeit von 14 Tagen vereinbart, erhält man erst Leistungen, wenn die Arbeitsunfähigkeit 14 Tage oder länger vorliegt.

Je kürzer die Karenzzeit ist, desto höher ist auch der zu zahlende Beitrag. Grund dafür ist, dass eine kürzere Arbeitsunfähigkeit deutlich wahrscheinlicher eintritt als eine längere und somit die Wahrscheinlichkeit, dass ein Leistungsfall eintritt, deutlich höher ist.

Die Karenzzeit berechnet sich auf Grundlage von Werktagen. D.h. Samstage und Sonntage zählen nicht mit dazu. Die Abrechnung einer Leistung erfolgt dann tag genau unter Vorlage eines Kostennachweises (z.B. durch den Steuerberater).

Hier die Karenzzeit einmal an einem Beispiel verdeutlicht (Bsp. für 14 Tage Karenzzeit):

Welche Kosten sind versichert?

In einer Praxisausfallversicherung sind alle Betriebskosten versichert. Dazu gehören zum Beispiel:

- Miete/Pacht

- Personalkosten

- Bürokosten

- Kosten für die Buchhaltung

- Kosten für betriebliche Versicherungen

- Beiträge zu Versorgungseinrichtungen

- Steuern

- Finanzierungskosten und Leasingraten

- Ggf. Kosten für Praxisvertreter

Nicht versichert sind hingegen private Kosten wie beispielsweise die Miete für die eigene Wohnung.

Wie berechnet man die passende Versicherungssumme?

Wenn man sich für eine entsprechende Versicherung entscheidet, ist es wichtig, auch die passende Versicherungssumme abzusichern, sodass man im Leistungsfall auch die Leistung erhält, die einem wirklich weiterhilft.

Die korrekte Summe berechnet sich auf Grundlage der Betriebskosten der Praxis (Miete, Personal, Material etc.) und wird ermittelt mit dem sogenannten Wertermittlungsbogen. Dort trägt man alle Posten der Betriebskosten ein, summiert diese auf und hat dann den zu versichernden Betrag.

Als Alternative zur Absicherung der Betriebskosten kann auch eine Vertreterkostenversicherung vereinbart werden. Hier wird die Versicherungssumme auf den Wert festgelegt, die ein Vertreter als Gehalt (aufs Jahr gerechnet) erhalten würde. Diese Variante ist jedoch eher die Ausnahme, da man in der Regel nicht so einfach einen passenden Vertreter gewährleisten kann.

Was kostet eine Praxisausfallversicherung?

Die Kosten einer Praxisausfallversicherung sind von verschiedenen Faktoren abhängig. Insbesondere sind das folgende Dinge:

Versicherungssumme

Je höher die Versicherungssumme ist, desto höher ist der Beitrag.

Karenzzeit

Je länger die Karenzzeit ist, desto geringer ist der Beitrag.

Gesundheitszustand

Der Gesundheitszustand kann Auswirkungen auf die Beiträge haben. Vorerkrankungen können dazu führen, dass ein höherer Beitrag erhoben wird.

Zusatzbausteine

Möchte man Zusatzbausteine mit einschließen (z.B. Sachrisiken), müssen diese extra gezahlt werden.

Rabattmöglichkeiten

Ggf. gibt es Rabatte, die gewährt werden und somit den Beitrag reduzieren. Dies können zum Beispiel Existenzgründer Rabatte sein.

Wie hoch der Preis konkret ist, lässt sich aber leider nicht pauschal beantworten, da der letztendliche Preis von den oben genannten Faktoren abhängt, die nicht bei allen gleich sind.

Damit man trotzdem ein paar ungefähre Näherungswerte hat, kannst du unseren Quickcheck nutzen. Dieser gibt schon einmal einen guten Anhaltspunkt, was ungefähr an Kosten auf einen zukommt. Gerechnet haben wir mit einem Mediziner, Jahrgang 1985.

Damit man trotzdem ein paar ungefähre Näherungswerte hat, kannst du unseren Quickcheck nutzen. Dieser gibt schon einmal einen guten Anhaltspunkt, was ungefähr an Kosten auf einen zukommt. Gerechnet haben wir mit einem Mediziner, Jahrgang 1985.

Welche Bedingungen sind in der Praxisausfallversicherung wichtig?

Leistungen bei Quarantäne

Die Versicherung soll bei behördlich angeordneten Quarantänen leisten. Dies soll auch für Quarantänen aufgrund von Corona gelten.

Leistungsdauer

Die Leistungsdauer soll möglichst lang und nicht auf wenige Monate begrenzt sein.

Leistungen bei psychischen Erkrankungen

Es soll auch geleistet werden bei psychischen Erkrankungen und dies auch ausreichend lang.

Endalter

Idealerweise kann man ein möglichst hohes Endalter wählen, sodass die Versicherung auch für die gesamte Dauer der Tätigkeit greift.

Fallbeispiele

Um sich ein besseres Bild machen zu können, wann eine Praxisausfallversicherung in der Realität tatsächlich leistet, haben wir hier drei Leistungsbeispiele aus unserer täglichen Praxis:

- Aufgrund einer Coronainfektion des Ehepartners musste die niedergelassene Ärztin für die Zeit der Infektion die Praxis schließen und das, obwohl selbst gar keine Erkrankung vorlag und die Medizinerin lediglich Kontaktperson war.

- Nach einem Skiunfall mit Bänderriss eines niedergelassenen Zahnarztes musste die Praxis für sechs Wochen geschlossen werden.

- Aufgrund eines Burn-outs eines niedergelassenen Humanmediziners musste die Praxis für mehrere Monate geschlossen werden.

Kann man den Beitrag für eine Praxisausfallversicherung von der Steuer absetzen?

Die Kosten einer Praxisausfallversicherung kann man nicht von der Steuer absetzen, da es sich nicht um Betriebskosten handelt.

Dafür müssen aber die Leistungen aus dieser Versicherung nicht versteuert werden und sind somit steuerfrei.

Welche Informationen benötigt man, um eine Praxisausfallversicherung zu beantragen?

Um eine Praxisausfallversicherung zu beantragen, werden vom Antragssteller verschiedene Informationen benötigt. Dabei handelt es sich um folgende Angaben:

Persönliche Angaben

Dabei handelt es sich um Dinge wie Name, Geburtsdatum, Adresse etc..

Aktuelle BWA

Die aktuelle BWA wird benötigt um die tatsächlichen Kosten der Praxis zu ermitteln und somit auch die Angemessenheit der Versicherungssumme nachzuweisen.

Gesundheitsfragen

Im Rahmen der Antragsstellung wird der aktuelle Gesundheitszustand abgefragt. Was diese Fragen genau beinhaltet, erfährst du im weiteren Verlauf dieses Ratgebers.

Summenermittlungsbogen

Mit dem Summenermittlungsbogen ermittelt man die tatsächlichen Kosten der Praxis.

Dies sollte letztendlich auch der Wert sein, der versichert wird.

Gesundheitsfragen in der Praxisaufallversicherung

Wie wir bereits gesehen haben, wird bei der Beantragung einer Praxisaufallversicherung nach dem aktuellen Gesundheitszustand gefragt. Hintergrund ist, dass die Versicherung im Falle einer Erkrankung leistet und der Versicherer sich somit einen Überblick verschafft, wie wahrscheinlich es ist, dass ein Leistungsfall eintritt.

Abhängig von den Antworten auf diese Fragen entscheidet die Versicherung, ob man überhaupt eine Absicherung bekommt und wenn ja, zu welchen Konditionen.

Ab gewissen Absicherungshöhen (bei vielen Versicherungen ab einer Versicherungssumme von 200.000€) wird neben den Gesundheitsangaben noch ein ärztliches Attest benötigt.

Die Fragebögen sind nicht bei allen Anbietern gleich, aber im Großen und Ganzen werden dieselben Dinge abgefragt. Konkret sind das folgende Punkte:

Hat es in den letzten 5 Jahren oder gibt es aktuell:

- Erkrankungen oder Unfälle, die zu einer über drei Wochen hinausgehenden ärztlichen Behandlung geführt haben oder

- Erkrankungen oder Funktionsbeeinträchtigungen, die mehrfach aufgetreten sind oder dauerhaft bestanden haben oder bestehen oder

- Operationen auch mikroskopische oder endoskopische oder

- Psychische, psychiatrische oder psychosomatische Erkrankungen oder

- die Empfehlung zu einer Untersuchung, einem Testverfahren, einer Kontrolluntersuchung oder einer Therapie oder

- die Einnahme oder Anwendung verschreibungspflichtiger Medikamente von mehr als 6 Wochen zur Behandlung von Krankheiten gegeben?

- Arbeitsunfähigkeiten, die in einem Jahr (in Summe oder einzeln) länger als 21 Tage angedauert haben?

Alternativen zur Praxisausfallversicherung

Eine wirkliche Alternative zur Praxisausfallversicherung gibt es nicht. Am ehesten lässt sich das versicherte Risiko noch mit einer Krankentagegeldabsicherung versichern.

Eine Krankentagegeldversicherung leistet bei einer Arbeitsunfähigkeit (üblicherweise auch nach einer Karenzzeit) für jeden Tag, in der diese besteht, einen vorher vereinbarten Betrag.

Die Beiträge für eine Krankentagegeldversicherung sind jedoch deutlich höher als für eine Praxisausfallversicherung und auch die möglichen Versicherungssummen, die abgesichert werden könnten, sind für gewöhnlich nicht hoch genug, um die laufenden Betriebskosten decken zu können.

Häufige Fragen rund um die Praxisausfallversicherung

Kann man eine Praxisausfallversicherung jederzeit kündigen?

Für gewöhnlich beträgt die Vertragslaufzeit 1 Jahr. Man kann somit den Vertrag mit einer Kündigungsfrist von 3 Monaten zur nächsten Hauptfälligkeit kündigen.

Kündigt man den Vertrag nicht, verlängert er sich automatisch um ein weiteres Jahr.

Gibt es eine Mindestvertragslaufzeit?

Ja, die Mindestvertragslaufzeit beträgt 1 Jahr.

Gibt es Wartezeiten?

Nein, es gibt keine Wartezeiten.

Was ist das Höchstalter für eine Praxisausfallversicherung?

Das Höchstalter liegt je nach Anbieter zwischen 50 - 59 Jahren. Die maximale Laufzeit liegt bis zum Alter 60 - 68.

Gibt es eine Mindestversicherungssumme?

Die Mindestversicherungssumme liegt in der Regel bei 100.000€.

Quellenangabe

Autor: Peter Hütter

Peter Hütter hat sich nach der Ausbildung zum Versicherungskaufmann im Jahr 2006 als Finanzberater selbstständig gemacht. Spezialisiert ist er auf die akademischen Heilberufe und berät seit vielen Jahren Ärzte, Zahnärzte, Pharmazeuten sowie Tiermediziner.

Auf Grundlage diverser Weiterbildungen und Traineeprogramme berät er unter anderem zu den Themen Praxisfinanzierung, Kapitalanlagen, Risikoabsicherungen, Immobilien, Existenzgründung sowie Praxisvermittlung.

Neben der vorhandenen Expertise kann er auf ein großes Netzwerk von Steuerberatern, Juristen und Dentallabors zurückgreifen.

Ärztezeitung: Kein Steuerabzug für Praxisausfallversicherung; https://www.aerztezeitung.de/Wirtschaft/Kein-Steuerabzug-fuer-Praxisausfallversicherung-370553.html (Abruf 01.2024)

Gesetze im Internet: Gesetz zur Verhütung und Bekämpfung von Infektionskrankheiten beim Menschen (Infektionsschutzgesetz - IfSG) § 56 Entschädigung; https://www.gesetze-im-internet.de/ifsg/__56.html (Abruf: 01.2024)

Dejure.org: Rechtsprechung BFH, 19.05.2009 - VIII R 6/07; https://dejure.org/dienste/vernetzung/rechtsprechung?Gericht=BFH&Datum=19.05.2009&Aktenzeichen=VIII%20R%206/07 (Abruf: 01.2024)