Ratgeber Berufshaftpflichtversicherung Steuerberater 2025

Alles rund um die Berufshaftpflicht für Steuerberater einfach und verständlich erklärt

Ist eine Berufshaftpflicht für Steuerberater verpflichtend und für was kann man haftbar gemacht werden? Welche Bereiche sollten abgesichert sein und was kostet das Ganze eigentlich?

Die Berufshaftpflicht ist für Steuerberater eine der wichtigsten, wenn nicht sogar die wichtigste Versicherung überhaupt. Aus diesem Grund findest du in diesem Ratgeber alles, was du zu diesem Thema wissen musst.

Michael Spletter

Finanzexperte

Aktualisiert am: 06.01.2025

Das wichtigste in Kürze:

Die Berufshaftpflichtversicherung ist für Steuerberater vom Gesetzgeber verpflichtend vorgeschrieben. Geregelt ist dies im Steuerberatungsgesetz (StBerG) § 67.

- Jeder Steuerberater muss per Gesetz eine Berufshaftpflicht haben

- Da Schäden je nach Mandanten sehr hoch werden können, sollte immer geprüft werden, ob die gesetzlich vorgeschriebene Versicherungssumme ausreichend ist

- Angestellte Steuerberater brauchen keinen eigenen Vertrag, wenn Sie über den Arbeitgeber abgesichert sind

Wofür hafte ich als Steuerberater?

Sobald man als Steuerberater einen Mandanten übernimmt, schließt man mit ihm einen Steuerberatungsvertrag. Mit diesem Vertrag geht eine Vielzahl von Pflichten einher.

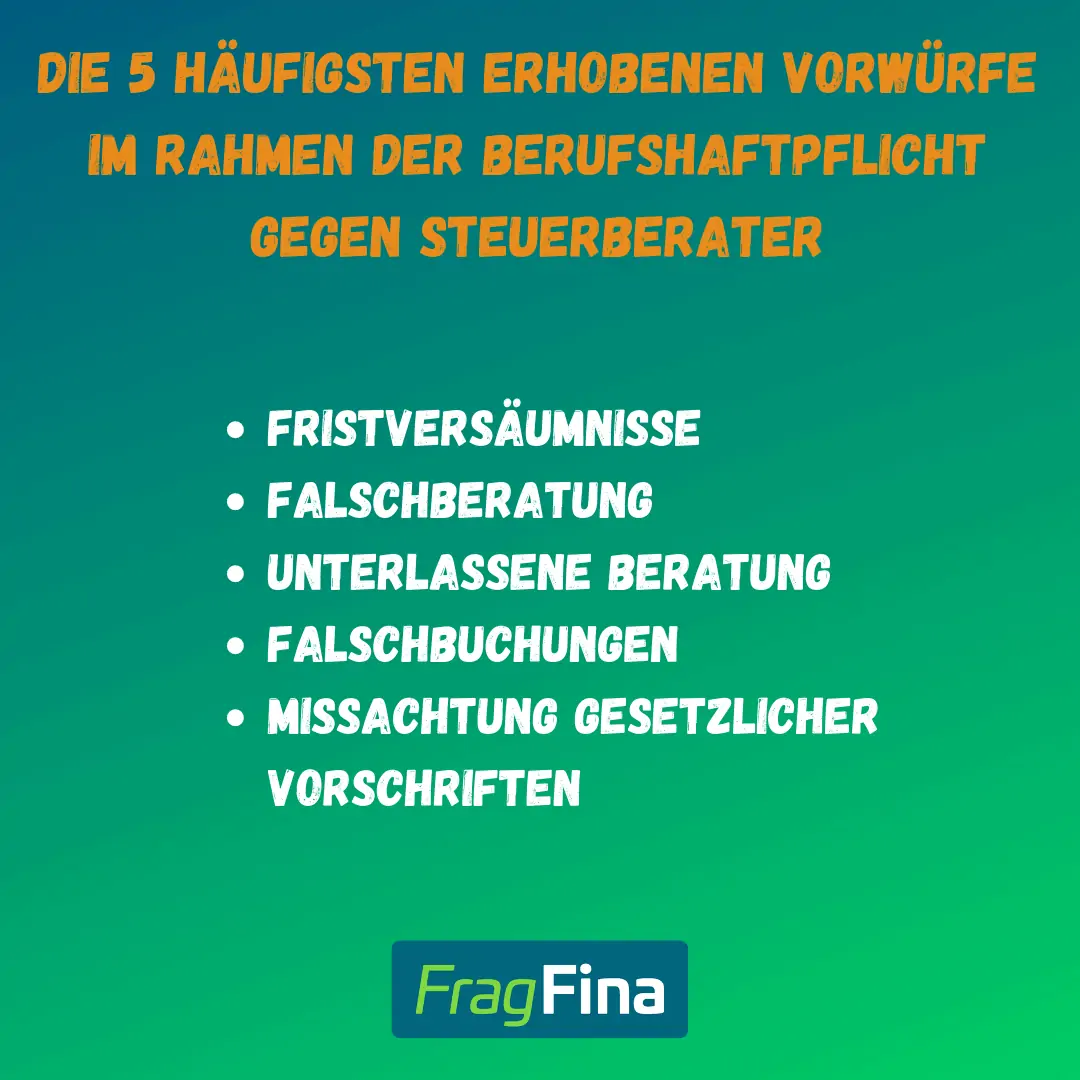

Verstößt man schuldhaft (vorsätzlich oder fahrlässig) gegen eine oder mehrere Pflichten, haftet man dafür. Je nach Beratungswunsch können das verschiedenste Bereiche sein:

- Fristversäumnisse

- Unterlassene- / Falschberatung

- Falschbuchungen

- Missachtung gesetzlicher Vorschriften

- etc.

Man redet hier von sogenannten Vermögensschäden. D.h. dem Mandanten ist durch einen Fehler, den man begangen hat, ein finanzieller Nachteil entstanden.

Was macht eine Berufshaftpflichtversicherung für Steuerberater?

Eine Berufshaftpflichtversicherung schützt vor den finanziellen Folgen durch Schadenersatzansprüchen, die sich aus der Tätigkeit als Steuerberater ergeben. Dabei geht es um Schäden, die ein dritter aufgrund von Fehlern des Beraters erlitten hat.

Darüber hinaus wehrt die Haftpflicht unberechtigte Schadenersatzansprüche juristisch ab.

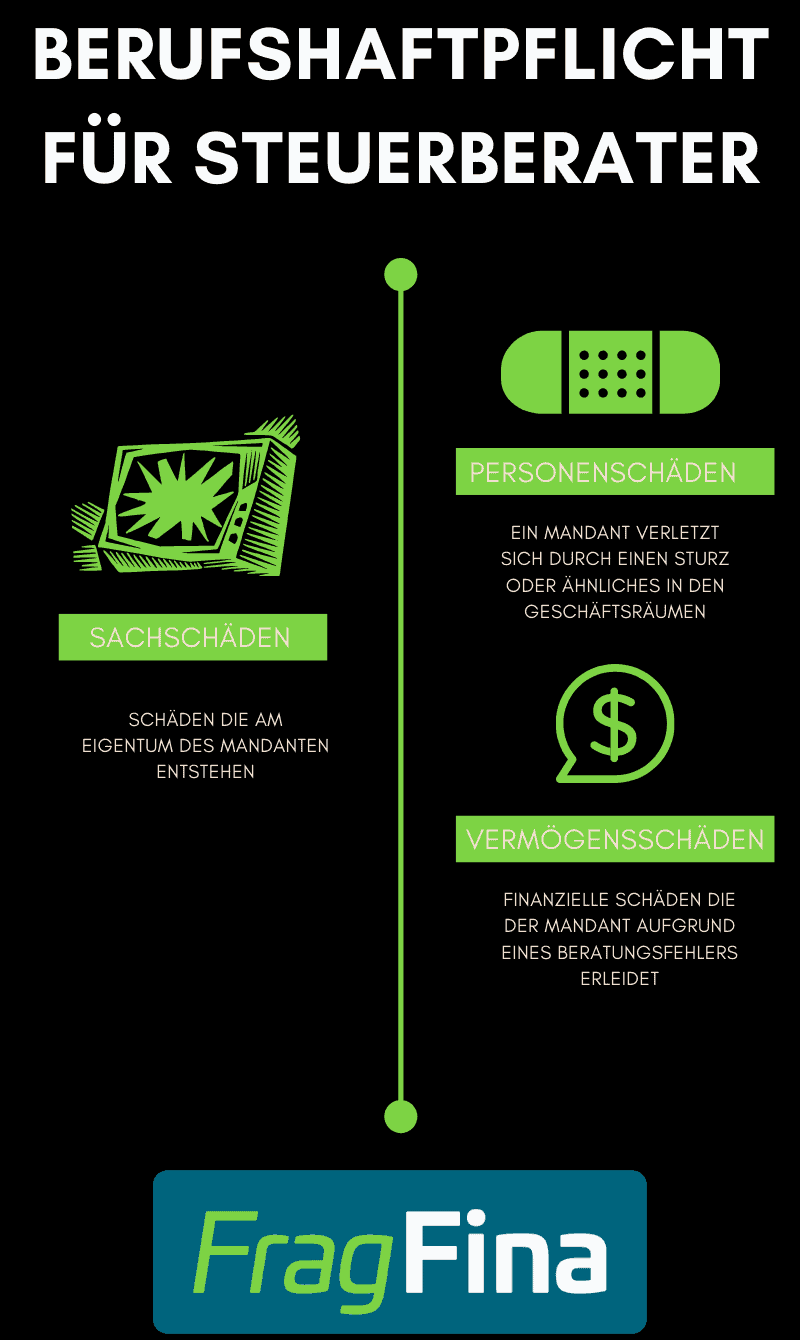

Immer versichert sind Vermögensschäden. Personenschäden und Sachschäden können je nach Tarif ebenfalls versichert sein.

Bin ich als Steuerberater verpflichtet, eine Berufshaftpflichtversicherung abzuschließen?

Die kurze und einfache Antwort lautet ja. Genauso wie im privaten Bereich der Abschluss einer KFZ-Haftpflicht (sofern man ein Auto besitzt) verpflichtend ist, ist auch der Abschluss einer Berufshaftpflicht für Steuerberater verpflichtend.

Die Pflicht dazu ergibt sich aus dem Steuerberatungsgesetz §67:

"Selbstständige Steuerberater, Steuerbevollmächtigte und Partnerschaftsgesellschaften, auch solche mit beschränkter Berufshaftung nach § 8 Absatz 4 des Partnerschaftsgesellschaftsgesetzes, müssen gegen die aus ihrer Berufstätigkeit sich ergebenden Haftpflichtgefahren angemessen versichert sein."

Ohne den Nachweis einer Berufshaftpflicht mit einer ausreichend hohen Versicherungssumme darf die Tätigkeit als Steuerberater nicht ausgeführt werden.

✕Wie hoch ist die gesetzlich vorgeschriebene Versicherungssumme für Steuerberater?

Die Höhe der gesetzlich vorgeschriebenen Mindestversicherungssumme ist nicht für alle Steuerberater pauschal gleich. Je nach Rechtsform, in der praktiziert wird, liegt sie bei 250.000€ bzw. bei 1.000.000€.

| Rechtsform | Summe |

|---|---|

| Einzel- Steuerberater bzw. Steuerberater in Sozietät, in GmbH oder einfacher Partnerschaft | 250.000€ |

| Nebenberufliche Tätigkeit | 250.000€ |

| Steuerberaterpartnerschaft mit beschränkter Berufshaftung (PartG mbH) | 1.000.000€ |

Die gesetzlich vorgeschriebenen Versicherungssummen sind in vielen Fällen in der Praxis nicht ausreichend. Um hier sicherzugehen, sollte man sich bei dem Abschluss einer entsprechenden Versicherung immer in einer individuellen Risikoanalyse den tatsächlichen Bedarf ermitteln lassen.

✕Einzel- Steuerberater bzw. Steuerberater in Sozietät, in GmbH oder einfacher Partnerschaft:

"Die Mindestversicherungssumme muß für den einzelnen Versicherungsfall zweihundertfünfzigtausend Euro betragen. Wird eine Jahreshöchstleistung für alle in einem Versicherungsjahr verursachten Schäden vereinbart, muß sie mindestens eine Million Euro betragen."

(Quelle: § 52 - Verordnung zur Durchführung der Vorschriften über Steuerberater, Steuerbevollmächtigte und Steuerberatungsgesellschaften (DVStB))

Steuerberaterpartnerschaft mit beschränkter Berufshaftung (PartG mbH):

"Partnerschaftsgesellschaften mit beschränkter Berufshaftung erfüllen die Voraussetzungen nach § 8 Absatz 4 Satz 1 des Partnerschaftsgesellschaftsgesetzes, wenn sie eine Berufshaftpflichtversicherung unterhalten, deren Mindestversicherungssumme eine Million Euro beträgt.

Die Leistungen des Versicherers für alle innerhalb eines Versicherungsjahres verursachten Schäden können auf den Betrag der Mindestversicherungssumme, vervielfacht mit der Zahl der Partner, begrenzt werden. Die Jahreshöchstleistung für alle in einem Versicherungsjahr verursachten Schäden muss jedoch mindestens vier Millionen Euro betragen."

(Quelle: § 67 - Steuerberatungsgesetz (StBerG))

Schadensarten in der Berufshaftpflicht für Steuerberater

Als Steuerberater bestehen verschiedene Haftungsrisiken. Diese sind:

- Vermögensschäden: Vermögensschäden sind bei beratenden Tätigkeiten und somit auch bei Steuerberatern die mit Abstand häufigste Schadenform. Von einem Vermögensschaden spricht man, wenn dem Mandanten aufgrund eines Beratungsfehlers ein finanzieller Schaden entstanden ist. Für diesen Schaden muss der Steuerberater aufkommen bzw. dieser Schaden wird von der Haftpflicht ersetzt.

- Personenschäden und Sachschäden: Personen und Sachschäden sind bei Steuerberatern nicht besonders häufig sollten aber trotzdem mitversichert werden. Verletzt sich beispielsweise ein Mandant in den Geschäftsräumen, übernimmt die Berufshaftpflicht die damit verbundenen Behandlungskosten.

Gerade den Bereich der Personen- und Sachschäden haben unserer Erfahrung nach viele nicht auf dem Schirm. Man sollte also darauf achten, dass dieser Bereich in der Berufshaftpflicht mit versichert ist. Sollte dies nicht der Fall sein, kann man die Berufshaftpflicht mit einer Betriebshaftpflicht ergänzen.

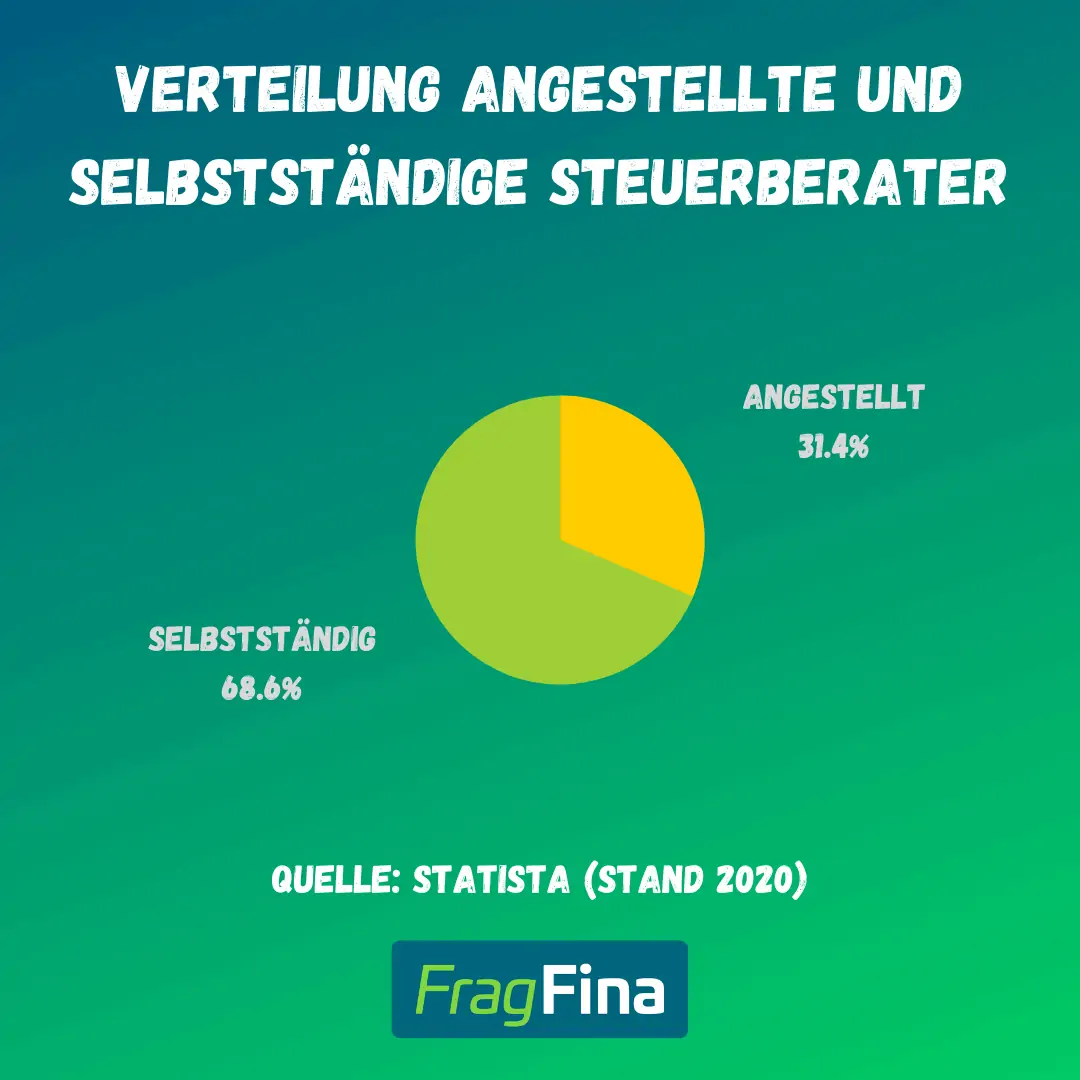

Berufshaftpflichtversicherung für selbstständige Steuerberater

Als selbstständiger Steuerberater ist man sein eigener Chef mit allen Pflichten und Rechten, die damit einhergehen. Wie wir schon gesehen haben, ist es zwingend notwendig, sich gegen die Haftungsrisiken, die sich aus dieser Tätigkeit ergeben, mit einer Berufshaftpflicht zu versichern.

Die Gestaltung des entsprechenden Vertrags ist dabei sehr individuell und hängt beispielsweise von Faktoren wie der Mandantenstrukur, den konkreten Beratungsthemen, der Rechtsform und der Anzahl der Angestellten ab. Mehr dazu findest du im weiteren Verlauf des Ratgebers.

Berufshaftpflichtversicherung für angestellte Steuerberater

Als angestellter Steuerberater ist man nicht selbst versicherungspflichtig. Man ist über die Berufshaftpflicht seines Arbeitgebers versichert, zu dessen Abschluss dieser verpflichtet ist.

Zum Nachweis bei der Steuerberaterkammer reicht der Nachweis des Arbeitgebers, dass eine entsprechende Versicherung vorhanden ist.

Um die Tätigkeit des Steuerberaters ausführen zu können, muss zwingend eine Berufshaftpflicht vorhanden sein. Der Nachweis darüber ist der Steuerberaterkammer vorzulegen. Erst dann kann man seiner Tätigkeit nachkommen.

✕Wie viel kostet eine Berufshaftpflicht für Steuerberater?

Der Preis für eine Berufshaftpflicht für Steuerberater hängt von verschiedenen Faktoren ab. Die zwei wichtigsten sind der Jahresumsatz und die Versicherungssumme. Je höher der Umsatz und je höher die Versicherungssumme, desto höher ist auch der Preis. Daneben ist vor allem noch wichtig, ob es Angestellte gibt und wie viele.

Wie hoch der Preis ist, lässt sich aber leider nicht pauschal beantworten, da der letztendliche Preis von vielen verschiedenen Faktoren und der individuellen Vertragsgestaltung abhängt. Damit man trotzdem ein paar ungefähre Näherungswerte hat, kannst du unseren Quickcheck nutzen. Dieser gibt schon einmal einen guten Anhaltspunkt, was ungefähr an Kosten auf einen zukommt.

Der Quick-Check:

[caldera_form id="CF605b508ed7f44"]

Selbstständiger Steuerberater ohne Angestellte

Als selbstständiger Steuerberater ohne Angestellten ist die Höhe des Beitrags maßgeblich vom jährlichen Umsatz abhängig. Je höher der Umsatz ist, desto höher ist auch der Beitrag. Bei niedrigen Jahresumsätzen von bspw. 20.000€ geht es los bei 200€ Jahresbeitrag. Bei einem Umsatz von 200.000€ ist man schnell bei 2000€ Jahresbeitrag.

Selbstständiger Steuerberater mit angestellten

Als selbstständiger Steuerberater mit angestellten kommt neben dem Faktor Umsatz noch die Anzahl der Angestellten mit dazu. Hier ist die Handhabung von Versicherung zu Versicherung sehr unterschiedlich. Während der eine Anbieter weiterhin nur die Umsätze als relevante Berechnungsgröße nimmt, ist es bei anderen Anbietern eine Mischung aus beiden Faktoren.

Auch hier startet der Jahresbeitrag bei kleinen Umsätzen mit 200€ pro Jahr und ist bei Umsätzen über 100.000€ schnell vierstellig.

Welche Kriterien sind in der Berufshaftpflicht für Steuerberater wichtig?

Vermögensschäden aufgrund fehlerhafter Dokumentation

Alle Vermögensschäden, die aus einer fehlerhaften Dokumentation resultieren, sollten versichert sein.

Mitversicherung von Nebentätigkeiten (innerhalb des Berufsbildes)

Der Versicherungsschutz soll auch übliche Nebentätigkeiten wie Testamentsvollstrecker, Insolvenzverwalter oder Ähnliches absichern.

Abwehr unberechtigter Ansprüche

Die Haftpflicht soll ungerechtfertigte Ansprüche eines dritten abwehren.

Rechtsdienstleistungen als Nebenleistungen

Fehler aus Rechtsdienstleistungen (sofern der Versicherungsnehmer zur Ausübung dieser berechtigt ist) sollen mitversichert sein.

Schäden an Dokumenten oder Akten

Der Schaden, der aus der Beschädigung von Dokumenten und Akten besteht, sollte mitversichert sein.

Mitversicherung von Vermögensberatung

Vermögensschäden, die aus einer privaten Vermögensplanung entstehen, sollten versichert sein.

Schutz bei Tätigkeiten im Ausland

Der Schutz sollte weltweit gelten.

Anderkontendeckung

Fehler, die im Rahmen der Verwaltung von Geldern auf Treuhandkonten entstehen, sollen versichert sein.

Verletzung von Datenschutzgesetzen

Schäden, die aus Verstößen gegen das Bundesdatenschutzgesetz entstehen, sollen mitversichert sein.

Mandantenservice

Schäden, die aus diversen Serviceleistungen entstehen (wie beispielsweise Botengängen oder Schreibarbeiten), sollten mitversichert sein.

Haftung gemäß dem allgemeinen Gleichbehandlungsgesetz (AGG)

Schäden, die aus Verstößen gegen das allgemeine Gleichbehandlungsgesetz entstehen, sollen versichert sein.

Termin und Fristversäumnis

Schäden, die aus versäumten Fristen oder Terminen entstehen, sollten mitversichert sein.

Nachhaftung

Wenn die Geschäftstätigkeit aufgegeben wird, können trotzdem Schäden aus zurückliegenden Beratungen entstehen. Aus diesem Grund sollte die Nachhaftung versichert sein. Idealerweise ist diese zeitlich unbegrenzt.

Vertrauensschäden durch Mitarbeiter

Schäden, die durch vorsätzliches Handeln von Mitarbeitern entstehen, sollten mitversichert sein.

Zerstörung der eigenen Website

Die Kosten, die entstehen, um eine Website (die durch dritte zerstört wurde) wiederherzustellen, sollten versichert sein.

Kostenübernahme zur Wiederherstellung der Reputation

Die Abwehr von Reputationsschäden bzw. die Kosten der Wiederherstellung, sollten versichert sein.

Wie kann man seine Berufshaftpflicht sinnvoll ergänzen?

Neben der reinen Berufshaftpflicht gibt es verschiedene Versicherungen, die eine sinnvolle Ergänzung sein können.

Cyberversicherung: Als Steuerberater verwaltet man eine Menge persönlicher und hochsensibler Daten. Die Verwaltung dieser Daten geschieht für gewöhnlich überwiegend digital. Die Cyberversicherung versichert speziell diese digitalen Daten. Ein möglicher Schaden könnte beispielsweise der Verlust von Kundendaten wegen Virenbefall sein.

Rechtsschutz: Eine Firmenrechtsschutzversicherung versichert die Kosten, die im Rahmen von juristischen Auseinandersetzungen entstehen. Das können bspw. Anwalts-, Gutachter oder Gerichtskosten sein.

Betriebshaftpflicht: Sollten Personen- und Sachschäden nicht schon über die Berufshaftpflichtversicherung abgesichert sein, ist es sinnvoll, diesen Bereich durch eine separate Betriebshaftpflicht zu versichern.

Inhaltsversicherung: Eine Inhaltsversicherung schützt das gesamte Inventar eines Steuerbüros. Darunter fallen Laptops, Möbel und alles Weitere, was sich im Büro befindet. Versichert ist das ganze gegen folgende Ereignisse:

- Einbruchdiebstahl inkl. Vandalismus

- Schäden durch Leitungswasser oder Feuer

- Sturm/Hagel oder andere Elementarereignisse

Häufige Fragen zur Berufshaftpflichtversicherung für Steuerberater

Pflichtversicherungssumme für Steuerberater?

Die vom Gesetzgeber vorgeschriebene Versicherungssumme hängt von der Rechtsform ab, in der der Steuerberater tätig ist. Sie beträgt 250.000€ bzw. 1.000.000€.

Welche Versicherungen braucht ein Steuerberater?

Verpflichtend ist lediglich die Berufshaftpflicht für den Steuerberater. Ergänzen kann es je nach Situation Sinn ergeben, über folgende zusätzliche Versicherungen nachzudenken:

- Betriebshaftpflicht

- Rechtsschutzversicherung

- Cyberversicherung

- Inhaltsversicherung

Kann man eine Berufshaftpflicht in die Privathaftpflichtversicherung einschließen?

Nein. In die Privathaftpflicht kann man keine Berufshaftpflicht integrieren. Bei manchen Anbietern gibt es jedoch die Möglichkeit, die Berufshaftpflicht um eine Privathaftpflicht zu erweitern.

Wann kann man kündigen?

Eine Kündigung ist immer mit einer Kündigungsfrist von 3 Monaten zum Ende der Versicherungsperiode möglich. Ist der Vertrag beispielsweise am 01.01 gestartet und hat eine Laufzeit von 1 Jahr, muss man bis spätestens zum 31.09 kündigen, damit die Versicherung am 31.12 desselben Jahres endet.

Quellenangabe

Autor: Michael Spletter

Michael Spletter berät seit rund 35 Jahren die steuerberatenden und wirtschaftsprüfenden Berufe. Zuerst als Betriebsprüfer für die Sozialversicherung; dann als Geschäftsstellenleiter des damaligen Gerling-Konzerns (heute HDI) und jetzt seit vielen Jahren als unabhängiger Versicherungsmakler. Schwerpunktmäßig fokussiert er sich auf die Risikoanalyse von Steuerberaterinnen und Steuerberatern und kümmert sich um deren passenden Versicherungsschutz.

Buzer.de: Steuerberatungsgesetz (StBerG) § 67 Berufshaftpflichtversicherung; https://www.buzer.de/gesetz/1665/a23773.htm (Abruf 01.2025)

Steuerberaterkammer Hessen: Hinweise zur Berufshaftpflichtversicherung; https://www.stbk-hessen.de/steuerberater/berufshaftpflichtversicherung (Abruf: 01.2025)

Haufe.de: Steuerberaterhaftung und Verjährung von Schadenersatzansprüchen; https://www.haufe.de/steuern/haufe-steuer-office-excellence/steuerberaterhaftung-und-verjaehrung-von-schadensersatzan-11-vertragliche-pflichten-und-haftung_idesk_PI25844_HI1342800.html (Abruf: 01.2025)